上海“城中村”区域改造前期开发操作路径研究

2021-02-27崔衍超

文/崔衍超

2013年7月12日,国务院发布《关于加快棚户区改造工作的意见》,这标志着包含“城中村”改造在内的棚户区改造工作在全国全面拉开。上海市于2014年3月26日发布《关于本市开展“城中村”地块改造的实施意见》(以下简称《实施意见》),提出了“城中村”改造的具体要求。此后,又陆续出台了《关于推进本市“城中村”地块改造有关工作的通知》、《关于本市开展“城中村”地块改造规划土地管理要求》等一系列指导文件,对“城中村”地块的改造主体、资金平衡和出让价格作了具体规定。

自2014年启动试点以来,上海市依据《实施意见》已批准“城中村”改造项目共48个。

一、“城中村”政策及有关规定

(一)改造主体及成本结算

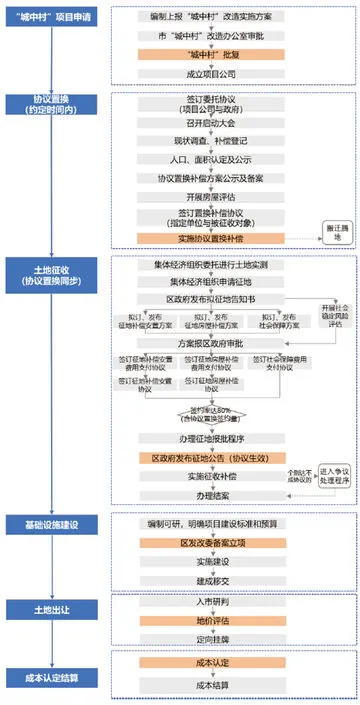

采取农村集体经济组织改造或引入合作单位共同改造的,按照市或区“城中村”改造管理部门确认的实施方案(代选址等),由农村集体经济组织申请办理集体土地征收手续。

对市有关部门认定的“城中村”改造地块,涉及经营性土地出让的,市、区政府取得的土地出让收入,在计提国家和本市有关专项资金后,剩余部分由各区统筹安排,用于“城中村”地块改造和基础设施建设等。

(二)土地出让收支管理有关规定

1.土地出让收入使用范围。依据《关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)的相关规定,土地出让收入使用范围主要包括以下5项支出:征地和拆迁补偿支出、土地开发支出、支农支出、城市建设支出、其他支出。

2.土地出让收入收缴办法。依据《关于进一步规范本区国有土地使用权出让收支管理意见》(嘉府办〔2013〕17号)的相关规定,以招拍挂和协议方式出让所取得的土地出让价款,出让收入总额中出让收入的19.25%缴入市级国库(包含5%的市级轨道专项资金、14.25%的市级出让收益),80.75%作为区级土地出让收入,缴入区级国库。

(三)配套设施立项主体的相关规定

根据《嘉定区政府投资管理办法》规定,政府投资项目的立项主体是区相关部门,但在特殊情况下可由区政府另行议定。

《浦东新区“城中村”改造地块范围内市政和公建配套项目建设机制》明确规定:“经市城中村改造领导小组办公室认定的城中村改造地块实施主体所成立的项目开发单位,应自行负责城中村改造地块范围内以下市政、公建设施项目的建设。”

二、区域前期开发中的主要问题

(一)各项目具体操作不完全统一

“城中村”的改造采用集体经济组织引入合作单位的方式,由项目公司筹措资金进行改造开发。当经营性土地形成“净地”后,采取定向挂牌方式,出让给项目公司。项目公司定向拿地后,再从土地出让金中认定结算前期开发成本,从而实现一、二级联动的区域整体开发。“城中村”改造作为特殊的区域开发项目,在改造主体、成本结算、出让价格确定和基础设施建设等方面,均有适用规定,但在具体操作上,尚缺乏具体的、统一的指导细则。

(二)关于区域市政建设立项主体

“城中村”改造项目难度高、周期长、资金需求大,为实现区域开发的资金平衡,必须进行滚动供地开发,由项目公司统一进行征地动迁和配套设施立项建设,可保证区域整体开发的有序实施,有利于项目融资。

然而,根据相关规定,市政、公服等配套设施属于政府投资范围,以相关政府部门为立项主体。在“城中村”改造上,如果先由项目公司自筹资金立项实施,后由区财政以土地出让金结算给项目公司,可能会造成地方政府违规举债,形成隐形债务,在审计上存在风险。

(三)关于成本认定结算

一是认定主体的问题。在传统的储备项目中,基础设施建设费由区发改委进行认定,在城市基础设施配套费中列支。而“城中村”改造项目的基础设施建设费需从土地出让金中予以认定结算,其认定主体和结算方式尚不明确。

二是结算额度的问题。在合作改造方式中,由于前期开发成本由项目公司先期垫付,最后从土地出让金中结算,而土地出让金受市场影响较大,在结算时还需扣除各类专项资金,是否能够足额覆盖前期成本存在不确定性。

三是结算周期的问题。“城中村”改造涉及财政、征收中心等相关单位,为支持区域滚动开发,控制成本规模,需将结算周期控制在一定期限内。

三、相关案例分析

在本市48个“城中村”改造项目中,采用合作改造模式的项目有39个,利用土地储备的项目和公益性项目共9个。下面以已进入土地出让程序的某项目为例,介绍本市类似“城中村”项目的具体操作经验。

某集团共参与宝山区4个“城中村”改造项目,均采用集体经济组织引入合作单位的改造方式,其在成本管控、征收方式和配套设施建设方面均有其特点。

(一)成本管控

镇政府牵头编制一、二级成本预算,由区政府批准后,作为项目成本管控的依据。在资金使用过程中,采用区、镇两级投资监理审核制度,若有超过预算的费用,需重新向区政府申请调整预算。

(二)征收实施路径

某“城中村”项目处于外环以内,征地需报国务院批准。由于审批时间较长,项目采用“先协议动迁,后征收土地”的方式,由镇政府先行实施协议动迁,征地审批通过后,进入征收补偿程序。

(三)配套设施建设方式

某“城中村”项目中的市政、道路、公建、绿化等配套设施,由项目公司立项建设,形成熟地后,进行定向挂牌,配套设施无偿移交。

(四)土地出让价格

因在评估出让价格时,建设公益性设施的地块楼面单价,较无配套设施建设地块价格明显下浮。以宝山区某“城中村”改造项目为例:2019年9月,项目内13A-02出让宗地楼面单价30194元/平方米,无配套设施建设要求;13B-02出让宗地楼面单价27427元/平方米,合同约定建设4个公益性设施,约14920万元;13A-04出让宗地楼面单价26802元/平方米,合同约定建设1个公益性设施,约22653万元。

四、前期开发操作路径建议

(一)建立与实施路径相匹配的资金路径

按照法定征收路径,应由用地单位(集体经济组织)分别与区规土部门签订征地补偿安置费用支付协议,与区征收事务所签订征地房屋补偿费用支付协议,与镇社保部门签订被征地人员社会保障费用支付协议,再由区相关单位与被征收对象签订征地补偿安置协议和征地房屋补偿协议(见附表)。

(二)可由项目公司立项“建设”基础设施

“城中村”改造项目与常规政府投资的储备项目不同,具有体量大、耗时长的特征。项目公司作为市政配套立项、实施主体,有利于加快项目的统筹推进。

以普陀区某“城中村”改造项目为例:市政基础设施由某集团(“城中村”改造项目实施主体之一)立项并出资建设,费用计入“城中村”一级开发成本,并按年度按实结算。

(三)前期成本认定

政企双方可共同委托具有资质的第三方机构,对征地动迁及基础设施建设等投入,出具阶段性审计报告,作为成本认定的依据。

认定科目范围应包括项目公司为本项目投入的与前期开发相关的费用,包括征地规费、被征地人员社会保障费、征收直接补偿费、征收服务类费用、征收工程类费用等征地动迁成本,基础设施建设及移交费用,以及上述成本所对应的管理费、专业第三方费用、税费和资金占用成本等。

(四)前期成本结算

项目公司缴纳土地出让金后,由区成本认定机构根据阶段性审计报告,与项目公司结算前期成本(包含征地动迁成本和基础设施建设费)。

1.征地动迁成本的结算方式。在项目公司累积缴纳土地出让金小于阶段性认定成本时,土地出让金扣除市、区级专项资金后,留存部分可全部用于结算项目前期成本;在项目公司累积缴纳土地出让金大于阶段性认定成本时,按项目实际认定成本结算。

2.配套设施建设费的结算方式。各市政基础设施建设竣工完成后,可根据区域开发总体安排,分类完成验收和移交手续,所有相关移交费用、税费等计入成本,并在本项目土地出让金中予以统筹。

附:“城中村”改造前期开发操作路径(建议)