“一带一路”概念指数系统性风险溢出特征研究

2021-02-16杨博文

杨博文

(广西大学,广西 南宁 530004)

一、引言

“一带一路”基于优先经济发展的共识,以基础设施建设和产业的深层次合作为主要内容,实现各国间发展与安全的良性互动,为我国经济发展提供了新的机遇。中国是“一带一路”倡议的主要发起者和践行者,在“一带一路”沿线国家政治、经济和文化等双边和多边合作中扮演着重要的角色(保建云,2019)。八年来,“一带一路”以共商、共建、共享为原则,在促进共同发展的同时,也不断创造出更广泛的发展利益和机遇。当前,中国对“一带一路”共建国家投资仍然保持稳中有进、领域不断拓展的态势。

联合国贸易和发展会议在2021年6月21日发布的《2021 年世界投资报告》中显示,2020 年全球外国直接投资(FDI)总规模约为10000 亿美元,较前一年下降35%。而造成FDI 大幅下滑的原因:一方面,受新冠肺炎疫情影响,全球既有投资项目实施放缓;另一方面,疫情下经济衰退引发担忧,相关跨国行业和企业对投资新项目持谨慎态度。而在此背景下,中国对外投资规模达到1330 亿美元,成为全球最大的投资国。其中,“一带一路”项目的不断开展,成为推动中国对外投资的重要支撑,其坚持投资多边主义,且注重合作开放性,使投资成果具有普惠性。中国对外投资的增长体现中国跨国企业和相关行业的持续扩张以及“一带一路”项目的不断发展。同时,联合国贸易和发展会议也提出,全球各个地区FDI前景仍面临很大的不确定性,新冠肺炎疫情趋势仍是重要影响因素之一。而在2020年7月,全球金融市场数据和基础设施供应商“路孚特”推出的《BRICONNECT:一带一路倡议背后的数字》报告中的数据显示,“一带一路”倡议自2013 年提出后,已落实或规划中的项目共有3164 项,总额达40000 亿美元。其中,1590 个项目属于“一带一路”项目,总值达1.9 万亿美元,其余的1574 项则为中国参与项目(中国参与项目指的是中国为项目实施机构顾问、承包或融资直接参与项目)。同时,新项目数量已较疫情未发生时期大幅减少,宣布的项目金额也明显下降。2021年8月,商务部发布的《2021 年中国“一带一路”贸易投资发展报告》显示,截至2021 年6 月,中国已同140 个国家和32 个国际组织签署206份共建“一带一路”合作文件,涵盖互联互通、投资、贸易、金融、科技、人文、民生、海岸等领域。但报告重点指出新冠肺炎疫情的发展严重程度也是合作各国及各行业亟须密切关注的重点问题之一,合作抗疫、逆势增长成为关键词。2021年7月,第六届中国“一带一路”投资与安全高层论坛暨《中国“一带一路”系列蓝皮书》新闻发布会重点指出,构建并持续优化“一带一路”投资与安全模型,并将围绕经济安全、金融安全、政治安全、社会安全、文化安全开展专题研究,精准分析“一带一路”沿线国家政治、经济、文化、社会和生态等投资安全风险情况。

纵观“一带一路”项目合作国家和地区,自新冠肺炎疫情流行以来,其经济发展均不同程度受挫,疫情对“一带一路”各国的经济影响不容小觑。比如,马来西亚在新冠肺炎疫情流行前的数年来一直保持着非常亮眼的发展态势,在“一带一路”受资国排行榜上位列前茅,是“一带一路”项目合作中的受益国。疫情暴发使马来西亚经济受到较大影响,2020 年实现GDP总量3366.64 亿美元,较上一年下降5.6%,创下1998年亚洲金融危机以来最大跌幅。作为疫情期间唯一实现正增长的主要经济体,尽管受到疫情冲击,中国对“一带一路”沿线国家的投资仍逆势上扬,成为多个沿线国家的最大贸易伙伴,在中国和沿线国家经济联系日益紧密的同时,沿线国家遭受的风险更易传递到国内市场。因此,本文量化分析在新冠肺炎疫情全球大流行背景下“一带一路”概念指数对国内金融市场的系统性风险溢出、探索优化对外投资政策和投资策略,以进一步深化中国与“一带一路”沿线国家经济合作,做到风险防范与经济发展并轨运行。

二、文献综述

随着金融市场趋于高度复杂化、多元化,各类金融资产间的风险溢出效应也越发凸显,国内外越来越多学者注意到风险溢出对金融稳定性的影响,并进行深入研究,取得了开拓性成果。金融资产收益率时间序列普遍具有异方差性和厚尾现象,Engle(1982)针对因变量的方差进行描述预测,提出ARCH模型,En⁃gle &Bollerslev(1986)在此基础上提出GARCH 模型,GARCH 模型具有长记忆性和滞后结构灵活等特点,但无法衡量资产间可能存在的相互作用关系,因此Engle(2002)在GARCH 模型的基础上提出DCCGARCH 模型。为研究金融资产风险溢出,Adrian &Brunnermeier(2016)在VaR 的基础上提出CoVaR 方法,VaR只能反映单个金融机构或金融资产所面临的风险,CoVaR方法能够测度单个金融机构或金融资产对金融市场整体的系统性风险贡献(Girardi &Er⁃guen,2013)。

在国内学术界对“一带一路”风险溢出的研究中,王皓华和杨坤(2019)、魏宇和孙应玥(2021)分别采用EVT-Copula-CoVaR和TGARCH-Copula-CoVaR 模型比较研究“一带一路”沿线国家股市间的联动性与风险溢出效应,同时钟雯和李保民(2021)运用GARCHCopula-CoVaR 模型比较研究中国与东盟金融市场风险溢出效应。

综上所述,国内学界对“一带一路”倡议经济合作国际间风险溢出进行尝试与研究的文献相对较少,并且大多只针对新冠肺炎疫情前的金融活动数据进行数据研究和模型拟合。基于此,本文在新冠肺炎疫情背景下,选取三只具有代表性的“一带一路”概念指数的收益率数据为样本,通过DCC-GARCH-CoVaR 模型和MES 方法,测度在新冠肺炎疫情全球大流行背景下“一带一路”概念指数系统性风险溢出特征。

三、模型构建

(一)DCC-GARCH-CoVaR

通过构建DCC-GARCH-CoVaR 模型可以较好地测度“一带一路”概念指数系统性风险的时变特征。

首先,构建DCC-GARCH(1,1)模型,由于金融资产时间序列普遍具有尖峰厚尾特征,因此为了准确捕捉金融时序变量动态相关性以测算CoVaR,本文假设残差服从t分布,具体计算如公式(1)所示。

其中,Rt为收益率列向量,ut为常数项截距,Ωt-1为t期前的信息集,εt为残差列向量,Ht为时变条件协方差矩阵,rt为动态相关系数矩阵。通过对收益率时间序列的GARCH(1,1)模型进行估计,可得到时变条件相关系数如公式(2)所示。

Q为标准化残差的无条件方差矩阵,q1、q2为待估计参数,q1>0,q2>0,q1+q2<1,设rij,t为动态条件相关系数,则DCC方程如公式(3)所示。

在构建DCC-GARCH(1,1)模型的基础上,可以构建CoVaR模型如公式(4)所示。

其中,R为风险损失水平,q为显著性水平,Co⁃VaRj|i为金融资产i对金融资产j的风险溢出,ΔCoVaRj|i为风险溢出量,%CoVaRj|i为相对风险溢出量。

(二)MES

边际期望损失MES 是由Acharya et al.(2012)在期望损失ES 的基础上提出的,MES 方法可以度量市场遭遇系统性危机和正常状态下,单个金融资产对整个金融系统风险的边际贡献程度。本文以Scaillet(2010)和宫晓莉等(2020)的方法构建MES 风险测度指标,如公式(5)所示。

其中,C为压力事件的阈值,通过MES 方法度量损失分布的α 分位数外的所有损失,可由ES 对权重的一阶偏导数表示。

四、实证分析

(一)数据选取与样本构建

1.数据选取。本文研究样本为一带一路深圳指数(399991)、上海基金一带一路LOF(502013)和上海经济国企一带一路ETF(515990),同时,本文选取上证指数收益率代表市场收益率,样本选取区间为2020年1月15日至2021年6月30日,所有数据均来源于Wind资讯数据库。本文对所选取的指数介绍如下:

一带一路深圳指数(399991)首次发布于2015年2 月,该指数注重能源、原材料和工业方面股票的市场交易,反映“一带一路”倡议中基础建设、交通运输、高端装备、电力通信、资源开发等产业在国内金融市场的整体走势。

上海基金一带一路LOF(502013)首次发布于2015 年5 月,该指数注重制造业、金融业方面股票的市场交易,反映“一带一路”倡议中以上述行业为主的产业在国内金融市场的整体走势。

上海经济国企一带一路ETF(515990)首次发布于2019 年11 月,该指数注重制造业、交通运输、仓储和邮政业以及采矿业方面国有企业股票的市场交易,反映“一带一路”倡议中以从事上述行业为主的国有企业在国内金融市场中的整体走势。

2.数据处理。本文的数据分析和模型建立均在矩阵实验室(MATLAB)上进行。由于时间序列分析要求随机变量是二阶矩平稳的,因此本文使用各指数和基金的日对数收益率拟合模型,如公式(6)所示。

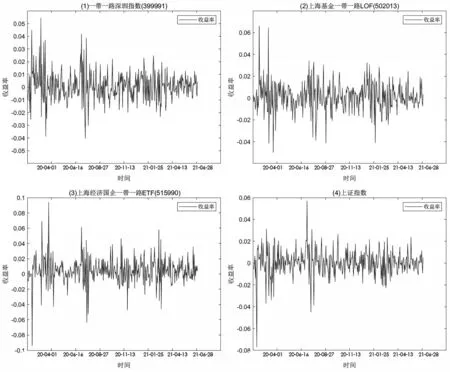

其中,Ri,t为金融产品i在t期的对数收益率,Pi,t为金融产品i在t期的价格,Pi,t-1为金融产品i在t-1期的价格,各指数和基金收益率的描述性统计如图1和表1所示。

图1 各指数收益率

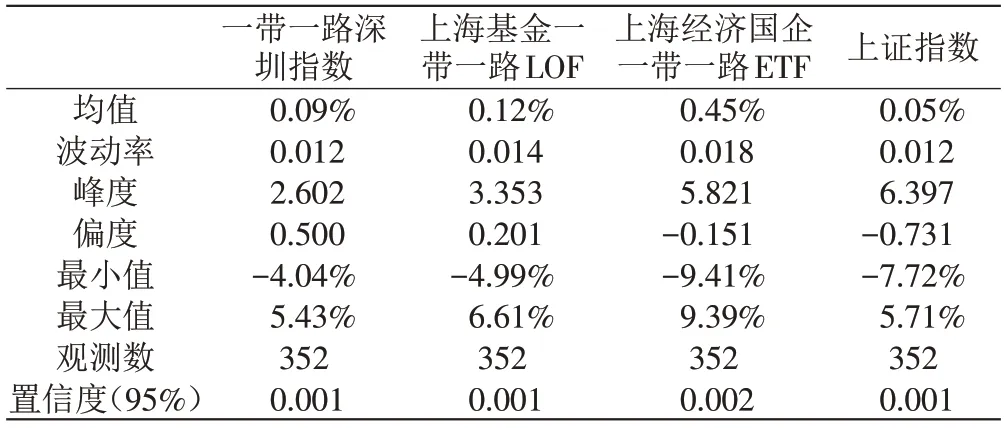

表1 描述性统计

由图1和表1可得,第一,研究样本所选取指数的收益率均在2020年3月和7月经历了大幅度的波动,而上证指数收益率在2020 年2 月和5 月经历了大幅度的波动。第二,研究样本所选取的指数和上证指数的均值和波动率差异大,三个样本指数的均值均大于上证指数的均值,一带一路深圳指数和上证指数的波动率相等,上海基金一带一路LOF和上海经济国企一带一路ETF的波动率均比上证指数大,说明与以上证指数代表的国内金融市场相比,本文选取的研究样本可能面临更大的风险,同时也能取得更高的收益。第三,一带一路深圳指数收益率的峰度小于3,呈现低峰态分布,其他三支指数均呈现尖峰厚尾分布,较正态分布更易于受到极端风险的影响,说明这三支指数收益率波动具有聚集性和持续性,易出现极端波动现象。

(二)数据检验

1.平稳性检验。若直接对非平稳的时间序列样本进行回归建模会导致伪回归,所以在进行时间序列回归前应该首先对变量进行平稳性检验。本文对各金融资产收益率时间序列做显著性水平为0.05 的ADF检验,结果表明各金融资产收益率时间序列均是平稳的。

2.正态性检验。金融资产的时间序列一般具有非正态性,在拟合统计模型前需要进行正态性检验,各指数的Q-Q检验结果如图2所示。

由图2可得,各指数和基金收益率均呈非正态分布,其中上海经济国企一带一路ETF和上证指数收益率时间序列对正态分布的偏离程度最大,是二者具有高峰度特征的表现。因此,在进行时间序列分析时,本文发现各指数收益率的时间序列均不呈正态分布,因此本文使用t分布建立模型。

图2 各指数Q-Q检验图

(三)“一带一路”概念指数系统性风险测度

受新冠肺炎疫情全球大流行的影响,金融资产间的风险溢出程度剧烈变化,金融资产间的风险溢出效应呈现出新的特征。作为2020年全球唯一实现经济正增长的主要经济体,中国从实际出发,主动作为,在继续引领“一带一路”发展中表现出强韧与活力,各个行业部门以“一带一路”倡议为依托,积极参与海外基础设施建设、发展跨境电商等境外经贸合作,同时也极大程度地承担合作过程中的风险。需要注意的是,由于新冠肺炎疫情全球大流行,沿线国家的经济均呈现出不同程度的萧条状况,中国对“一带一路”国家的投资所面临风险将持续存在,国内企业海外投资面临的风险会向国内市场传递并通过“一带一路”概念指数反映出来。为测定“一带一路”概念指数对整个国内金融市场的系统性风险贡献程度,本节基于CoVaR和MES方法进行实证计算。

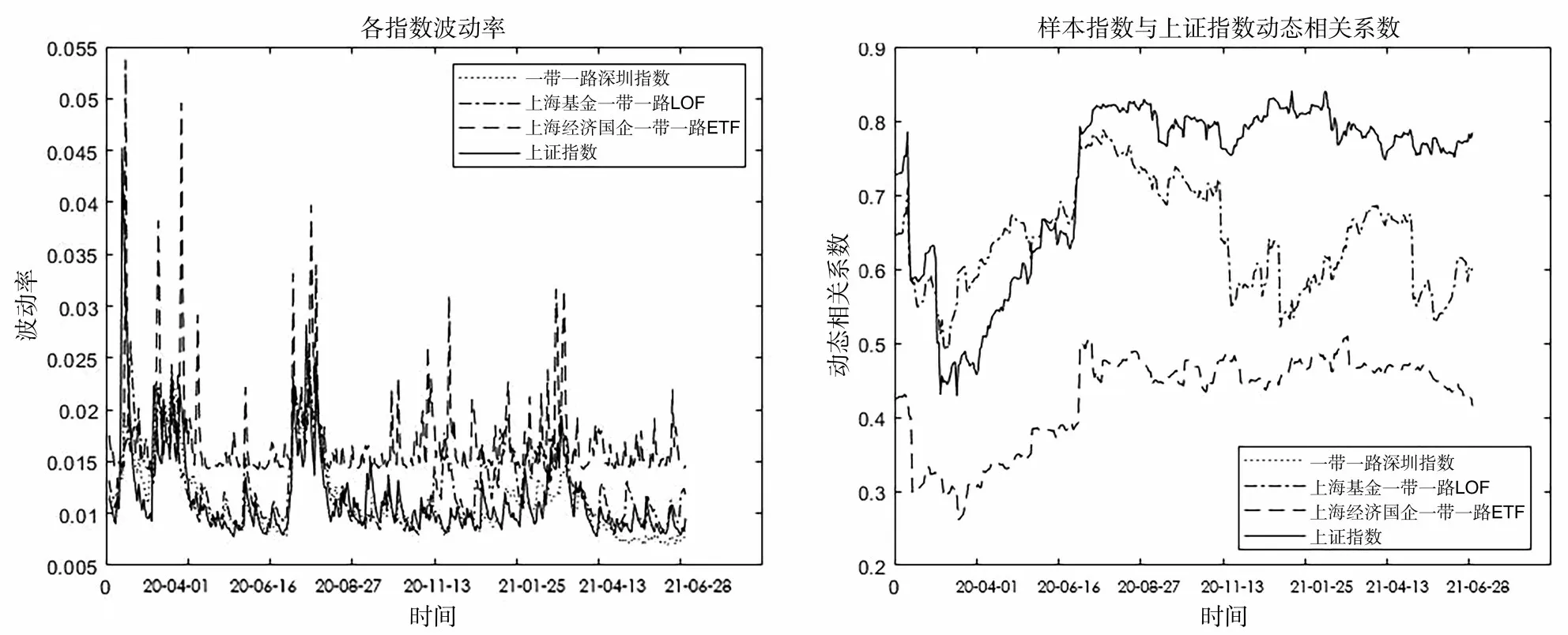

各指数的波动率和动态相关系数如图3 所示。金融资产与金融市场的违约风险相关性是动态的,与经济稳定时期相比,经济不稳定时期的条件相关性在更高的水平上波动。由图3可以看出,受新冠肺炎疫情全球大流行的影响,“一带一路”概念指数和上证指数的波动率均经历了数次剧烈震荡,其中上海经济国企一带一路ETF(515990)的波动率最大,波动范围为0.0143至0.0538。“一带一路”沿线国家经济发展明显迟滞,“一带一路”概念指数与国内金融市场的动态相关系数波动较大且呈现出波动趋势的一定相似性,但各概念指数的动态相关系数波动范围差别很大,一带一路深圳指数(399991)的动态相关系数在2020年初和2020年7月后最大,上海基金一带一路LOF(502013)的动态相关系数在2020 年上半年保持高水平,上海经济国企一带一路ETF(515990)则始终保持较低的动态相关系数。各概念指数具有相似但不相同的波动率和动态相关系数说明“一带一路”经济带中不同行业具有不同的风险溢出效应,注重制造业、交通运输、仓储和邮政业以及采矿业的上海经济国企一带一路ETF具有更高的波动率和更低的动态相关系数,波动率大致相同的一带一路深圳指数和上海基金一带一路LOF 的动态相关系数也具有不同的波动特征。由此可以说明,在现阶段推动“一带一路”经济复苏与增长的过程中,仅仅关注某一国家和地区或者行业个体的风险而忽略与其他国家和地区及行业间的经济联系会低估整个金融体系的系统性风险水平,导致风险防控迟滞,甚至累及国内相关行业的健康发展。

图3 各指数波动率和动态相关系数

各指数的VaR、“一带一路”概念指数对国内金融市场的时变CoVaR 和MES 系统性风险对比如图4 所示。VaR 是在假定的市场条件下,在一定的时间段内,预期会在一定时间内以货币单位或占投资组合价值的最小损失。由图4可得,上海基金一带一路LOF(502013)的VaR 最大,绝对均值为0.426,波动最剧烈,波动范围为0.0143 至0.0538,其他三种指数的VaR 在0 到0.1 的范围内具有相同趋势的波动,由此可以说明,在“一带一路”建设中,制造业、交通运输、仓储和邮政业以及采矿业遭受极端损失的概率更大。VaR仅对特定的金融资产进行单一风险的度量,在实际经济运行中,随着投资和建设力度的不断加大,“一带一路”不同的金融资产间存在关联性,海外投资与国内金融市场间的关联性日益增强且日益复杂化。因此,研究分析“一带一路”概念指数对我国金融市场系统性风险的贡献程度具有丰富的理论意义与实践意义。ΔCoVaR 在VaR 的基础上测度系统性风险,ΔCoVaR与MES的值越大,风险溢出程度越大。由图4 可知,在新冠肺炎疫情全球大流行时期,各概念指数对国内金融市场的风险溢出程度受疫情影响较大,2020 年初由于新冠肺炎疫情大范围传播,各指数的风险溢出达到峰值,随后呈阶段性下降,2020 年7 月新冠肺炎疫情出现第二次大范围传播,各指数的风险溢出又急剧上升,并随着疫情的有效防控而呈现断崖式下跌。总体而言,在新冠肺炎疫情防控形势严峻时,ΔCoVaR和MES的值上升,系统性风险剧增,金融市场表现出脆弱性,在新冠肺炎疫情防控形势趋缓时,风险水平降低,各概念指数对国内金融市场的风险溢出程度降低。

图4 各指数VaR、时变CoVaR和MES系统性风险对比

五、结论与政策建议

“一带一路”倡议在新冠肺炎疫情全球大流行的冲击中显示出旺盛的生命力和强大的自我修复能力,中国与沿线国家不断加深合作,极大提高国内经济与“一带一路”的互动性,甚至在某种意义上具备成为相互影响的晴雨表的可能性。因而,从系统性风险溢出角度考量我国经济稳定性具有丰富的理论及实践意义。本文应用DCC-GARCH-CoVaR模型和MES方法刻画“一带一路”概念指数对国内金融市场系统性风险溢出的时变特征,计算各指数的波动率和动态相关系数,在此基础上进一步计算得出各指数在险价值VaR、条件风险价值ΔCoVaR和边际期望损失MES。

正是基于对各指数的波动率和动态相关系数的分析研究,以及探究各指数系统性风险溢出的时变特征,尽管条件风险价值ΔCoVaR和边际期望损失MES测度系统性风险的方法不同,但二者得出的结论相似。第一,新冠肺炎疫情的附加效应引发“一带一路”各紧密关联行业金融指数的剧烈震荡是事实存在的。第二,参与“一带一路”活动的国内相关企业有一定比例出现不同程度的经营风险不可控性和延续性。第三,在此时间段内,各指数对国内金融市场的风险溢出程度和新冠肺炎疫情的流行及防控形势严峻程度正相关。国际疫情防控形势严峻,各指数的风险溢出程度飙升;而当国际疫情防控形势趋缓时,各指数的风险溢出则降低到平稳状态,连带效应明显。

因此,在面对沿线国家经济下滑现状的同时,也应正视其对国内金融市场的风险传递效应。第一,综合研判“一带一路”沿线国家的疫情形势,密切关注国际国内的疫情防控政策,制定并完善有效的海外投资建设政策,引导各参与企业根据相关国家和地区的实时情况,制定有效的应对预案,适时灵活地调整投资和经营策略,筑牢防火墙,防止海外资产因为疫情变化而遭受过大的损失并将风险传递到国内市场,累及国内经济发展。第二,在考量“一带一路”建设行业侧重方向时,应综合衡量目标行业的发展现状、风险承受和传递能力。同时,必须充分认识到参与“一带一路”的企业具有不同的性质、规模和风险承受能力,应针对不同企业制定差异化政策。在调动国内企业参与“一带一路”建设的积极性的同时,提高参与企业的盈利能力、抗风险能力,在参与“一带一路”共同发展、谋求双赢和多赢的过程中,实现国家经济的持续健康发展。

本文着重于“一带一路”概念指数对国内股票市场间的风险溢出分析,侧重于研究不同行业和规模企业参与“一带一路”倡议中所承受风险的溢出特征,未考虑中国不同的省级行政区域对“一带一路”倡议中经济合作的参与程度与领域的特异性。在东盟成为中国最大的贸易伙伴后,以广西为代表的经济门户会逐渐成为中国发展跨境投资、贸易和旅游等经贸合作的新重心,随着广西与东盟国家的经济贸易联系日渐加深,广西与东盟国家股票、债券、外汇和期货等金融产品价格联动和风险外溢也会成为未来研究的方向。