城投债与城乡居民收入差距

2021-02-04陈煜张杰瑶

陈煜 张杰瑶

摘 要:次贷危机后,中央政府的四万亿投资计划刺激了经济,但也导致城投债规模迅速增长。在此过程中,关于我国城乡居民收入差距的问题再次进入公众视野。本文对我国24个省级行政区2009—2017年的面板数据进行实证分析,研究城投债在使用过程中是否加剧了我国城乡居民收入差距。结果表明,城投债的使用能够缩小城乡居民收入差距,但其有效性不如一般公共预算支出。

关键词:城投债;城乡居民收入差距;一般公共预算支出;变量;模型建立

中图分类号:F293 文献标识码:A 文章编号:2096-0298(2021)01(b)--03

1 绪论

1.1 引言

自1978年改革开放至今,我国经济快速发展,尤其进入21世纪后大量农村劳动力涌入城市,加快了我国城镇化进程。然而在这一过程中,城乡居民收入差距却不断扩大。关于测度居民收入分配差异的基尼系数,各个学者和机构因样本和计算方式不同得到了不同的结论,但均已高于国际警戒线。

自分税制改革以来,“弱中央”的财政困境得到改善,为全国性基础设施建设筹措了大量资金,有力地支持了我国经济高速发展。但中央和地方政府间事权、财权不匹配,缺乏科学的转移支付体系等问题,导致了地方政府的财政赤字。为了解决财政收入缺口,地方政府通过发行债务进行融资。在众多债务融资手段中,城投债占据主要地位。2008年次贷危机爆发后,中央政府推出了四万亿的投资计划以刺激经济,使城投债的规模飞速增长。

我国在面临经济困境时往往采取兴建基础设施、扩大教育支出和增加固定资产投资等措施,次贷危机后繁重的恢复经济责任和有限的财政收入之间的矛盾迫使地方政府债务融资以支持这些措施,但在经济恢复的同时,有关社会分配公平的问题再次进入公众视野。本文从城投债出发,采取实证研究的手段分析城投债在使用过程中是否加剧了我国城乡居民收入差距,并根据研究结果作出相应的政策建议,具有一定的现实意义。

1.2 文献回顾

Kuznets(1955)[1]提出了随着经济的发展,收入分配的差距将先扩大后减小,即“倒U理论”。陈斌开和林毅夫(2013)[2]对我国改革开放至今的经济数据进行实证研究,发现我国城乡居民收入差距并不符合“倒U理论”。关于影响城乡居民收入差距的因素,德姆希尔等(2009)[3]认为城乡劳动力收入差距的主要原因是教育程度的差异。田新民等(2009)[4]认为劳动力的供需关系决定了工人的收入。陈刚和尹希果(2008)[5]认为城乡居民收入差异取决于劳动边际生产率的差异,而城乡资本的积累能够影响劳动边际生产率。

陈菁和李建发(2015)[6]对我国省级面板数据进行实证分析,发现财政分权程度和官员的晋升激励强度对城投债的规模存在正向影响。黄燕芬和邬拉(2011)[7]提出地方债影响了地方政府社会事业持续发展和公共物品的质量,也会逼高房价,进一步加快社会差异。

1.3 研究思路

地方政府举借城投债主要是为了解决地方财政赤字,地方财政赤字的形成又同经济增长中居民对政府应当承担的支出责任的要求有关。相较于农村居民,城镇居民在经济增长时期获得更多的资本积累,故其在对政府社会责任的要求上相对较高。

本文对我国24个省级行政单位2009—2017年的城乡居民收入差距进行实证研究,采用固定效应模型分析城投债规模对我国城乡居民收入差距的影响。

2 实证分析

2.1 数据来源和变量选取

本文关于24个省级行政单位的面板数据来自于《中国人口和就业统计年鉴》《中国统计检验》、国家统计局和Wind数据库,采用了Eviews10.0对数据进行处理。

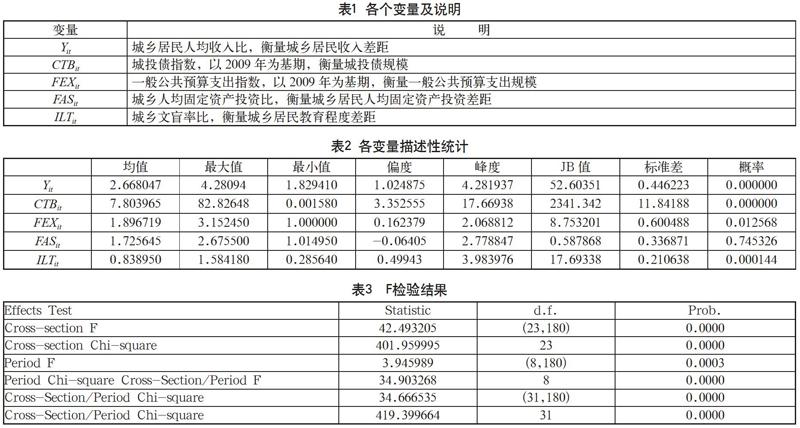

本文从城投债指数、一般公共预算支出指数、城乡文盲率比和城乡人均固定资产投资比出发,探究城投债在运用中是否导致了城乡居民收入差距的扩大,如表1所示。

2.2 模型建立

建立模型前,本文对所使用的变量进行了描述性统计,得到结果如表2所示。

由表2可知,城乡居民收入比的均值为2.668,标准差为0.446;城投债指数均值为7.804,标准差为11.842;一般公共预算支出指数均值为1.900,标准差为0.600;城乡人均固定资产投资比均值为1.726,标准差为0.337;城乡文盲率比均值为0.839,标准差为0.211。除城投债指数之外,其余变量的均值都大于标准差。这是因为次贷危机后,许多地方政府依赖城投债进行大型基础设施建设,迅速恢复了经济增长,在此背景下为了维持高经济增速,地方政府不断进行债务融资导致了城投债规模快速增长。因此可以认为本文所选用的变量大部分离散程度不高,可以进行回归分析。

运用LLC检验方法对各个变量进行单位根检验,P值均为0,拒绝原假设,即各变量数据是平稳的。

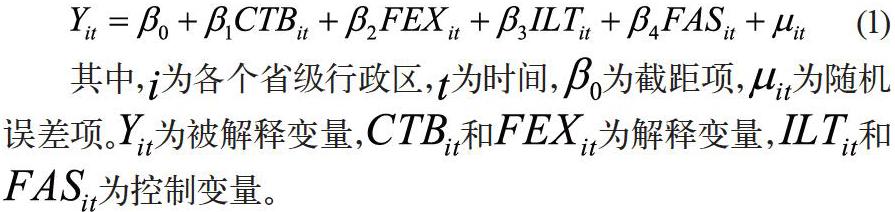

根据2009—2017年24省级行政单位的面板数据建立如下回归方程:

关于面板数据的回归分析模型,有固定效应模型、隨机效应模型和混合模型。本文为了确定在回归过程中应该采取何种模型,对各个回归模型进行了F检验,检验结果如表3所示。

固定效应模型和随机效应模型的P值均为0,拒绝混合估计的原假设,即截距项是变化的。为了进一步明确模型的选择,采用Hausman检验进行估计,结果如表4所示。

其P值小于0.05,即在5%的显著性水平下拒绝个体随机效应模型的原假设,故本文选择使用固定效应模型进行回归。

2.3 模型估计

运用固定效应模型进行回归得到结果,如表5所示。

从表5可以看出作为解释变量,城投债指数和一般公共预算支出指数在固定效应模型估计中在5%显著性水平下,能够影响城乡居民人均收入比。作为控制变量,城乡人均固定资产投资比在1%的显著性水平下能够影响城乡居民人均收入比,但城乡文盲率比对其影响并不显著。固定效应模型的拟合优度为0.9351,其F统计量为74.0820,P值为0,即该模型能够较好地拟合24个省级行政区的城乡居民人均收入差距情况。

2.4 稳健性检验

为了保证固定效应模型的稳健性,将各个变量的数据进行缩尾处理,并对模型再次进行估计得到了与原模型相同的结论。

3 结论和启示

3.1 研究结论

对固定效应模型进行分析得到以下结论:

城投债规模和一般公共预算支出规模的增长都对城乡居民人均收入差距有着显著影响。两变量都能够缩小城乡居民收入差距,其中一般公共预算支出对收入差距的影响更大。这是因为我国地方政府在运用一般公共预算支出时更加注重公平性,筹借城投债更多的是弥补财政赤字和支持大型基础设施建设,而在这一过程中受益较多的则是城镇居民,故城投债规模的扩大相对于一般公共预算支出规模扩大不能更好地减少城乡居民收入差距。

城乡人均固定资产投资的差距能够很好地解释城乡居民收入差距。这是因为存在着生产性投资的乘数效应,城镇居民往往具有较多的资本积累进行投资,得益于富裕的劳动力和先进的生产技术,其投资回报率高于农村居民,所投资的资产也随着城镇化的推进不断升值,故城乡居民收入差距不断扩大。

3.2 政策建议

由于一般公共预算支出对于缩小城乡居民收入差距的有效性,当务之急是解决地方政府事权和财权的不匹配关系,故中央政府应积极探索分税制的深化改革,建立健全分税制体系和科学的转移支付体系。

在运用城投债筹措的财政资金时,地方政府应立足于城乡二元经济体制,统筹兼顾城乡间的发展规划。

加大农村的公共投资力度。公共投资对居民收入的乘数效应能够有效地缩小城乡居民收入差距。

参考文献

Kuznets S. Economic growth and income inequality[J]. American Economic Review, 1955, 45(01):1-28.

陈斌开,林毅夫.发展战略、城市化与中国城乡收入差距[J].中国社会科学,2013(04):81-102+206.

西尔维·德姆希尔,马克·格甘特,李贵苍.农民工是中国城市的二等工人吗?——一种相关的数学解析模型[J].国外理论动态,2009(08):60-65.

田新民,王少国,杨永恒.城乡收入差距变动及其对经济效率的影响[J].经济研究,2009,44(07):107-118.

陳刚,尹希果.中国金融资源城乡配置差异的政治经济学分析[J].广东金融学院学报,2008(04):39-50.

陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015(01):61-67+97.

黄燕芬,邬拉.地方债务风险:现状、成因及对社会的影响[J].经济研究参考,2011(23):3-9+13.