构建港人组屋 破解香港深层次经济社会矛盾

2021-01-20黄元山叶文祺黄乐妍

黄元山 叶文祺 黄乐妍

引言

香港回归以来,特区政府一直致力于解决“安居”这一头号民生难题。然而,近年来土地房屋问题不仅未见缓解,反而愈益恶化。与此相关的深层次经济社会矛盾也不断深化,更引发了一波又一波破坏社会稳定的社会运动,数以千计的年轻人被煽动并参与其中,严重阻碍香港的经济及社会发展,威胁着社会和政治稳定。由此可见,贫富差距的加大对社会百害而无一利。房屋问题作为贫富悬殊问题的表征,更应该被重视。于我们而言,要彻底解决香港房屋问题,除了要全力推进各项造地计划以应对结构性问题,还应善用现存的公营房屋资源去化解贫富不均问题,以收标本兼治之效。

大力开发土地是长远解决香港房屋问题的不二之法。香港土地面积约有1111 平方公里,但鉴于其“山多平地少”的地理特性,已发展土地仅有约24.3%,其中住宅用地占6.9%。①可供发展的土地不足,使得香港居民的人均居住面积远低于发达经济体的水平——人均居住楼面面积中位数仅为15 平方米,相当于一个标准停车位的1.2 倍。②建屋离不开土地,要长远解决房屋问题,必须通过多管齐下的方式大力开发土地。但造地需时长,要在短中期令极其严峻的房屋问题得到缓解,就必须通过改革房屋制度使现存的公营房屋资源能被更有效使用。

更有效使用现存公营房屋资源是解决房屋问题的关键。目前房屋拥有权的不均使房屋问题越趋严峻,亦加剧了贫富差距。自回归以来,香港的置业率一直徘徊在50% 上下。在2003 至2018 年间,香港的楼价指数翻了五倍,但家庭入息中位数仅增加了80%(见图1)。在土地短缺、房屋供应量不足的情况下,通过土地、资产增值去提升创富能力起了关键作用,也因此导致贫富差距日渐加大、房屋问题不断恶化,形成恶性循环——“有产者”(有自置物业的人士)能通过资产升值去获得更多财富;“无产者”(没有自置物业的人士)则只能通过租住的方式觅得居所,不利于财富积累,最终置业梦碎,仇富心态亦因而萌生。我们认为打破恶性循环的解困之道必然是通过善用现存的公营房屋资源去协助“无产者”置业安居。当全民都能拥有房产、能共享经济繁荣的成果时,贫富不均的问题亦会迎刃而解。

正如《孟子·滕文公上》曰:“民之为道也,有恒产者有恒心,无恒产者无恒心。”财产权自古以来就是稳定人心、推动社会发展的“定盘星”。要破解现时的乱港困局,香港可以借鉴新加坡的经验,以构建“港人组屋制度”为突破口,通过全面重推优化版“租者置其屋计划”等措施,重塑房屋制度、重建“房屋阶梯”③,实际上,住房已成为新加坡最重要的社会福利,也是维护政治、经济和社会稳定的一大支柱。

图1 2003—2018 年香港家庭入息中位数、本地生产总值、私人住宅租金与楼价的增长情况

一、十大房策助全民置业安居

要解决香港根深蒂固的房屋问题,从根源上破解香港经济社会的深层次矛盾,绝不能单纯依靠一两个零散政策,而是需要一个体系化且能针对各个阶层真正需求的计划。社会上不少人都认为新加坡“组屋”是解决房屋问题的有效政策。新加坡的“组屋制度”以置业为主导,所组成的公营房屋市场和私人房屋市场完全分隔。绝大部分新加坡公民都能用可负担的价钱购买由政府兴建的“组屋”,日后亦可按照家庭需要在公营房屋市场自由转让及购买新单位,并且不用补价。目前,新加坡大约有八成居民居住在政府提供的“组屋”之内,其中约九成是业主,剩余一成是租户。整体而言,新加坡有超过九成居民拥有自置物业。

我们参考了新加坡模式,并根据香港的实际情况规划出了一条可行的“港人组屋”路径。这个“港人组屋”计划的重大意义在于希望通过十项惠及五大社群(即现有公屋租户、公屋轮候册家庭/“劏房”租户、未补价的资助出售房屋业主、白表家庭④及首次置业青年)的政策措施,构建两个相对分隔的房屋市场,最终能让70%~80%的香港居民拥有恒产,为维护香港稳定和繁荣奠定基石。

(一)现有公屋租户

一是重推优化版“租者置其屋计划”(“租置计划2.0”)。“租者置其屋计划”(“租置计划”)是首任行政长官董建华在回归之初提出协助基层家庭以低廉价格购买其居住公屋单位的一大利民政策,至今成功协助逾14 万基层家庭置业。“租置计划”共有六期(其中第六期再被细分为甲期及乙期),总共涵盖39 个公共屋邨。特区政府在2005 年8 月推出第六期以后,决定终止该计划。15 年来,特区政府都以难以解决租置屋邨内混合业权衍生的管理问题作为不推出更多租置单位的首要理由。但是,重推“租置计划”乃民心所向,而原有制度遗留的行政管理问题也有解决的必要性。

因此,我们建议全面推出“租置计划2.0”——让大部分公屋居民有机会购买自己租住的单位。同时,通过提高特区政府对维修储备基金的注资金额、重新检视租置屋邨的界线范围等措施,解决过去“租置计划”为人诟病的行政管理问题。在厘定售价方面,以平均单位市价二五折作为定价。而补价则应锁定在单位出售当日,意味着补价将不会随市价上升。如果单位在第二市场转让予申请居屋的家庭(绿表申请人⑤或白表申请人),业主可以在无须补价的情况下交易,变相完全放宽未补价的租置单位在第二市场的租赁及流转限制。

二是优化公屋调遣计划。当前,特区政府为因家庭成员增加、减少或基于其他特殊原因而需要调迁到另一个公屋单位的公屋租户提供六个调迁计划。⑥然而,在2018 年,通过各项调迁计划而流转的公屋单位只占所有公屋单位的0.5%,大幅低于私人住宅的流转率(4.9%)。由此,我们认为在全面推行“租置计划2.0”的同时,必须建立一个公开开放的平台,使公屋租户能够按照自己及其家人处于不同人生阶段的需要,以多边自由的方式交换单位,减少公屋单位与住户之间的错配局面,达成善择居所的愿景。

(二)公屋轮候册家庭/“劏房”租户

一是允许新公屋住户租住或购买其单位。前文提到推出“租置计划2.0”,因此,我们建议一视同仁,同样给予公屋准租户自由选择租住或购买分配公屋单位的权利,允许他们按照自身的意愿及经济能力做出最适合的决定,共享经济繁荣的果实。

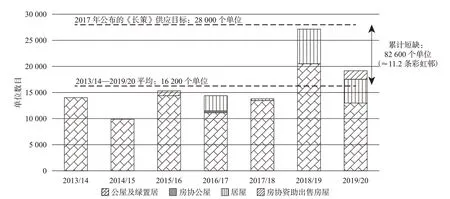

二是向他们提供租金津贴。截至2020 年3 月底,公屋申请宗数近26 万(约有153500 宗一般公屋申请,以及103600 宗配额及计分制下的非长者一人申请),一般申请者及长者一人申请者的平均轮候时间分别为5.4 年及3.0 年。⑦鉴于楼价高企,我们建议特区政府为公屋轮候册队伍最前端的家庭提供租金津贴,以减轻其在轮候期间的租金压力。特区政府可以根据每年公营房屋供应目标及实际落成量的累计短缺规定一个限额。我们发现过去七年的累计短缺为82600 个公营房屋单位(见图2),由此类推,发放租金津贴的对象应涵盖公屋轮候册前82600 名的申请者。

图2 2013/14 至2019/20 年度香港公营房屋单位落成量短缺情况

三是增拨公屋用地以增加整体供应。在增加整体房屋供应的前提下,考虑将一些私人住宅用地拨作兴建公屋之用,以增加公屋单位的供应。在2013/14 至2018/19 年度,共有21 幅私人住宅用地被划拨为公营房屋用地,其中在启德新发展区及安达臣道石矿场原址各有7 幅用地,预计能提供约25670 个公营房屋单位,相当于过去五个财政年度(2015/16 至2019/20 年度)年均落成量的1.5 倍。⑧因此,我们建议政府可考虑在不影响私人住宅供应量的前提下,将私人住宅用地用作建造更多公屋,大力增加公营房屋的供应。

(三)未补价的资助出售房屋业主

一是锁定补价。资助出售房屋的单位均受香港法例第283 章《房屋条例》的转让限制的规限。若业主想在公开市场出售、出租或以其他方式转让其单位,必须按规定向香港房屋委员会缴付补价以解除转让限制。然而,补价相当于将原本购买单位时楼价的折扣化为现值,换言之,在目前楼价飙升的情况下,同一单位的补价必然比2003 年非典时期高出好几倍。例如,某业主2007 年以140 万港元购入一个市值200 万港元的单位,未补价金额为60 万港元,即当时楼价的30%。十年后,单位升值1.5 倍至500 万港元,若业主选择出售其单位就要向房委会补回补价时市值的30%,即150 万港元。相比十年前补价金额足足多了90 万港元。截至2017 年,只有23%的居屋业主和1%的租置屋业主完成补价,这也反映水涨船高的补价金额令大量业主未能补价。⑨

与市价挂钩的补价制度直接导致公营房屋流转率偏低。2018 年未补价居屋及租置计划单位和公屋的流转率同为0.5%,大幅低于已补价的居屋及租置计划单位(4.4%)和私人住宅(4.9%),反映公营房屋制度严重僵化。为了让资助出售房屋单位的业主更容易偿还补价,成为能够行使所有权利的“真业主”,我们建议优化现存的补价机制,将现有及日后新落成的资助出售单位的补价锁定在单位出售当日,而不会随市价上升。

二是放宽租赁及流转限制。在现行政策下,只有拥有单位达10 年或以上的未补价资助出售房屋业主能够将其单位出租给已经轮候公屋3 年的一般申请者或已经轮候公屋6 年的非长者一人申请者。我们建议放宽现行政策,允许所有合资格业主能将其单位出租给所有公屋轮候册及白表家庭。这样能活化未补价资助出售房屋第二市场,释放大量闲置或未被充分利用的居住空间,短期内缓解房屋短缺的问题。

此外,由于一生中每人只有一次享受资助房屋福利的机会,即把原有单位出售后在一般情况下不可再申购资助房屋。但住屋需求在人生各阶段都有所不同:上学、上班、结婚生育、退休等人生大事都会令人对居住单位的地区、面积大小等有不同的倾向。所以,我们建议允许所有持有尚未补价的资助出售房屋业主可以在第二市场出售单位后,在第二市场购买另一个未补价单位,以促进单位的流转并提高单位的使用效率,确保单位符合住户的实际需要。

(四)白表家庭

一是全面开放“白表居屋第二市场计划”(简称“白居二”)市场。相对于绿表家庭,白表家庭的选择更少(只能购买居屋、二手居屋,以及价格过于高昂的私人住宅),但置业需求却更迫切。以2017、2018 及2019 年房委会出售新居屋单位的销售结果为例,三次分别获得9.2 万份、23.6 万份及26.2 万份白表申请。以该年度绿表及白表各占50%配额进行计算,分别超额认购87 倍、106 倍和108 倍。我们认为,单纯依靠新落成居屋年均近5000 个单位的供应,⑩以及“白居二”的3000 个配额制度,并未能完全满足白表家庭对置业的需求。因此,我们建议特区政府全面开放“白居二”市场,允许更多白表家庭在第二市场购买未补价资助出售房屋,为这些家庭提供更多置业机会。

二是调整居屋的抽签制度。由于特区政府的年均居屋建屋量都远低于《长远房屋策略》的目标,在2017、2018 及2019 年分别推出2057 个单位、4431 个单位及4871 个单位,可见数量非常有限。面对超额认购逾百倍的情况,大部分申请者只是“陪跑族”,很多家庭更是已经陪跑多年。因此我们建议调整抽签制度,提高多次申请者中签的机会,即第二次申请的申请者的中签率会比首次申请者高,以此类推。在全面推行“租置计划2.0”后,现有公屋居民即绿表家庭的置业机会将会大增。因此,特区政府可考虑增加新落成居屋的白表比例,将白表、绿表配额比例由50:50 调整至60:40,甚至70:30,以满足白表家庭置业的期望。

(五)首次置业青年

向首次置业青年提供免息贷款。社会上,有一批月入超过居屋入息上限的香港青年被可负担的公营房屋的申请门槛拒之门外,然而储蓄足够的首付购买天价私人住宅对他们来说犹如痴人说梦。我们建议由特区政府为首次置业的10000 个40 岁或以下、月入不超过40000 港元的香港永久居民提供免息贷款。建议把所需首付金额减至楼价的10%,免息贷款加上银行的按揭成数可提高至楼价的九成。楼价以800 万港元为上限,购买单位可以是一手或二手的私人住宅,包括已补价的居屋及租置屋,希望使更多青年能分享经济繁荣、资产增值的成果。

二、重推“租置计划”及其预期效果

现任行政长官林郑月娥在2019 年《施政报告》中不同程度地采纳了以上“十大房策”的其中四项,包括加快出售现时租置屋邨中约42000 个未售出单位,为非公屋、非综合社会保障援助的低收入住户(包括轮候公屋人士)提供“一次过生活津贴”,进一步增加“白居二”配额及放宽为首次置业人士提供九成按揭保险的楼价上限至800 万港元,足见特区政府对解决香港深层次矛盾有一定的决心。我们认为,要长远解决香港的深层次矛盾,恢复社会秩序,必须让全民都能置业安居,共享经济繁荣的成果。因此,只是出售现时租置屋邨中约42000 个未售出单位无论力度及速度皆不足,我们建议特区政府必须考虑立即全面重推“租置计划”。

“租置计划”萌生于回归之初,时任行政长官董建华深明住房是维稳的关键,亦是强化香港居民对祖国内地及香港特区政府归属感的不二之法。因此,他在1997 年《施政报告》中提出每年供应不少于85000 个公营及私人住宅单位,以达到在10 年内协助70%的家庭拥有自置物业的目标,这是“房屋阶梯”极为重要的组成部分。2002 年,特区政府根据当时的实际情况及需要,为房屋政策重新定位,在2005 年8 月发售最后一批单位(即第六期乙)就停止推售新一批单位。然而,一直都有不少公屋租户要求特区政府继续推售单位,使他们都能够成为“真业主”。87.1%的公屋受访者表示支持特区政府重推“租置计划”,76.3%的受访者更表示会购买其现居单位,可见重推“租置计划”在一定程度上是民心所向。11我们认为“租置计划”不只是一个能帮助基层置业的计划,更是一个多赢方案,对社会上各持份者都有裨益。

(一)缩窄贫富差距,令全民共享经济成果

2018 年,香港的人均本地生产总值超过48500 美元,使香港成为全球20 大经济体之一。同时,香港亦是全球贫富差距最大的发达地区之一,税前福利转移前的基尼系数高达0.539。纵观全球,无论是2011 年美国“占领华尔街”运动,还是2018 年法国“黄背心”运动,都反映贫富悬殊是社会动荡、政治不稳的核心原因。

我们发现香港的贫富差距不仅体现在收入的差距,也体现在财富的差距。在回归之时,私人住宅业主所拥有的资产总值为公屋住户所拥有的资产总值的14.7 倍。随着特区政府在回归后大刀阔斧填海造地、兴建公私营房屋,两者的差距一度下跌至仅6.8 倍。但随着暂停“租置计划”、停售居屋等措施出台,加上公私营房屋供应严重不足、造地计划渐趋停顿,供求失衡将楼价推上高峰,财富的差距也因而升至2018 年的29.6 倍,如图3 所示。

图3 1997 至2018 年香港私人住宅业主与公屋住户的财富差距

在香港置业并不容易,无父母支持者需要近20.8 年才有机会置业。12我们认为,重推“租置计划”有利于解决财富不均问题,源于“租置计划”就是给予基层以非常便宜且可负担的价钱购买其居住单位的机会,如同释放大量潜在于公营房屋的财富并转移予基层,让他们能借助楼价升值来达到资产升值。由于“租置计划”有别于绿置居及居屋,并不需要兴建额外单位才能推展,因此有关的财富转移是可以相对快速地完成。

(二)创造社会效益,为维稳奠定基础

大幅提高置业率,能改善劳动市场行为及增进家庭稳定性,有利于维护社会政治稳定。为了研究“租置计划”能创造多大的社会效益,我们分别分析了居住在“租置屋邨”(在后文进一步细分为“租置屋邨租户”及“租置屋邨业主”)及公共屋邨的成年男性及女性(即公屋住户)的平均劳动人口参与率、失业率、劳动人口中的雇主比例、离婚率、单亲家庭比例、与家人同住的年轻成年人比例及年轻人预期就学年数。

我们的研究显示,“租置计划”的推行对其住户于过去15 年的劳动市场具有非常显著的正面影响。总体而言,无论是男性还是女性,“租置计划住户”的劳动人口参与率较公屋住户数字高1.4%(或5457 名劳动人口),失业率低0.5%(或1450 人),并有更大比例的住户为雇主(高0.5%,或1326 人)(见表1)。

表1 分别居住在“租置屋邨”及公共屋邨的成年男性及女性(18 至64 岁)的平均劳动人口参与率、失业率及雇主比例(2001 至2016 年)

若将租置计划住户进一步细分为租置屋邨租户及租置屋邨业主,则发现推行“租置计划”所创造的正面社会效益更显著。租置屋邨业主比租置屋邨租户有更高的劳动人口参与率、更低的失业率及更高的劳动人口中的雇主比例(相关数字见表2)。

经济学财富效应理论指出,当个人的资产价值上升时,会相应地增加休闲、消费,并减少劳动。租置屋邨业主理应受益于资产升值而减少劳动,而上述情况似乎违反了财富效应理论。但这并非事实全部,而是反映“富户政策”引发了机会主义行为,令公屋住户(包括租置屋邨及公共屋邨)为了避免因超出入息限额而减少劳动。而这种机会主义行为所带来的后果不仅在于去除原先存在的财富效应,甚至对公屋住户的劳动参与起了压抑作用。我们预计,若重推“租置计划”会令32146 人重投劳动力市场,减少8068 名下岗失业人员,另有2163 名新租置屋邨业主会成为雇主。

表2 分别是租置屋邨租户及业主的成年男性及女性的平均劳动人口参与率、失业率及雇主比例(2001 至2016 年)

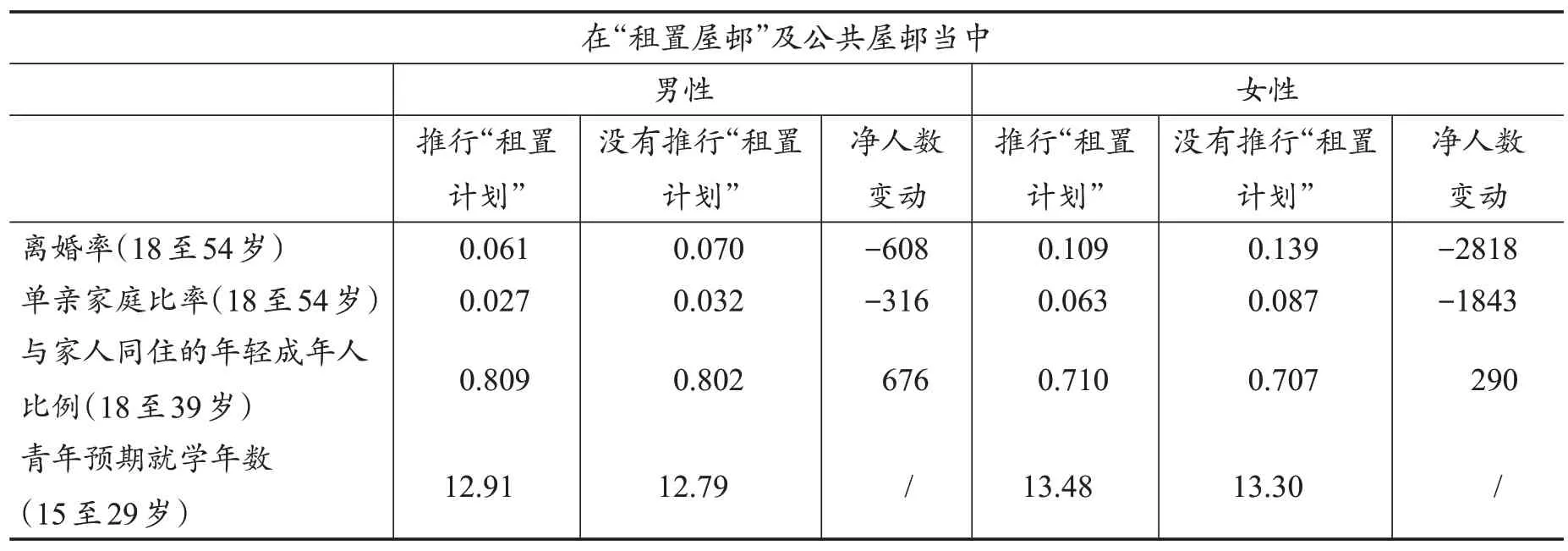

同一时期,相较于没有推行“租置计划”的屋邨,不同数据均显示租置屋邨的住户有更高的家庭稳定度。离婚率较公屋住户低2.0%(或3426 宗),单亲家庭比率则低1.5%(或2159 宗)。与家人同住的年轻单身成年人数目也较多,高0.5%(或966 人),年轻人的预期就学年数亦较公屋住户更多(见表3)。

表3 分别居住在“租置屋邨”及公共屋邨的男性及女性的平均离婚率、单亲家庭比率、与家人同住的年轻成年人比例及年轻人预期就学年数(2001 至2016 年)

当我们进一步将研究对象分拆为租置屋邨租户及租置屋邨业主,会发现后者的家庭状况更稳定:租置屋邨业主的离婚率及单亲率较低,与家人同住的年轻成年人比例较高,而年轻人预期就学年数亦较多(见表4)。

我们认为,租置屋邨业主比租置屋邨租户及其他公屋租户有较低离婚率及较低单亲家庭比率,这是源自现有的公屋编配制度增加了离婚诱因,因为居住在公屋的夫妻若选择离婚,则其中一方会获安排搬迁至另一单位。相反,在一般情况下单位是租置屋邨业主夫妻两人共同拥有,财产共享会减低离婚意愿,继而降低单亲家庭比率。至于公屋租户与家人同住的年轻成年人比例较低,相信是和“富户政策”规定有关,居住在公屋的高收入年轻一代会选择另觅居所来避免因超出入息及资产净值上限而被收回单位。但“租置计划”的自置单位和其他私人住宅无异,对住户的入息没有任何限制,因此吸引年轻成年人与家人同住,以致同住比例较高。而租置屋邨业主的下一代比公屋租户有更长的预期就学年数这一结果,也符合家庭资产和下一代教育年期成正比的理论。我们预计若重推“租置计划”,将会减少14341 个离婚者、7837 个单亲家庭,并吸引4204个单身年轻成年人与家人同住。

表4 分别是租置屋邨租户及业主的男性及女性的平均离婚率、单亲家庭比例、与家人同住的年轻成年人比例及年轻人预期就学年数(2001 至2016 年)

由此可见,重推“租置计划”对于改善公屋居民在劳动力市场的行为及提升家庭稳定度都大有裨益,它不仅为香港经济注入了新动力,同时还为创建和谐社会奠定了基础。

(三)更有效利用现存的公共房屋资源

除了前文提到“租置计划”有助吸引年轻一代和父母同住,同时减少离婚分户的诱因,亦能化解现时富户政策成效存疑及处理“宽敞户”进度缓慢的问题。我们发现富户政策收紧后,自2017 年10 月至2019 年3 月,房委会只成功回收134 个单位,少于2011/12 至2015/16 年间,每年平均从公屋富户回收的约230 个单位。13富户政策的收紧,理应令回收单位的数目增加,但预计结果和实际结果却大相径庭,令成效存疑。“租置计划”能真正给予富户一个契机成为业主,来减少他们避免受到惩罚而选择分户的意图。另一方面,我们发现特区政府处理公屋“宽敞户”的进度缓慢。截至2016 年9 月有约63200 个“宽敞户”14,仅2013 年4 月至2016 年9 月这三年半期间,通过调迁及净回收等方式,每年平均只能解决2370(或约3.7%)件个案,成效甚低。我们认为,重推“租置计划”正好可以允许一些有意置业的“宽敞户”购买自己的单位,减少“宽敞户”的总宗数,协助相关部门能够更快速且集中资源去处理其余的“宽敞户”,令紧绌的公营房屋能被妥善利用。

其实在2006 至2016 年期间,共有13.9 万个公屋单位及12.6 万个私人住宅单位落成。前者的总住户人数只增加了约4000 人,但后者却多容纳了51 万人。10 年间公屋租户的平均单位人数由3.03 下跌到2.75,而私人住宅租户的平均单位人数则由2.64 上升到3.07,如此大的差距令人不得不正视公屋资源未被妥善利用的局面。由此,重推“租置计划”,除了能把一些劏房的租户吸纳回公营房屋系统,从源头上减少租住私楼,还可以减少资源错配及提升单位流转率,缓解现时房屋短缺的问题。我们预计,全面重推“租置计划”能为额外143431 人提供居所,改善居住环境。

(四)释放土地价值,减轻特区政府财政负担

现行的公屋制度为特区政府带来沉重的财政负担。公屋建设、维修所需费用庞大,加上单位以远低于市价的租金出租(2019 年港岛区公屋单位的平均租金为每平方米67 港元,同区的私人住宅租金则为每平方米455 港元,两者相差6.8 倍15),按现值推算政府要为每个公屋单位提供大约240 万港元的资助。

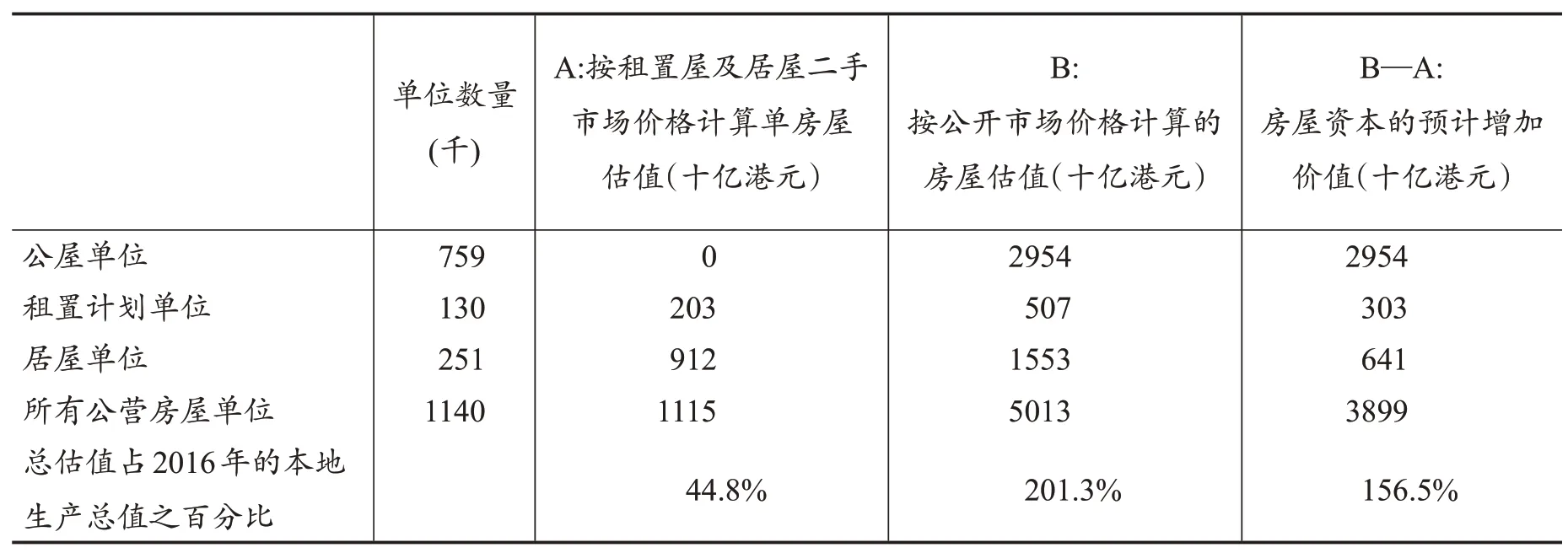

对公屋住户而言,由于公屋单位并不能自由交易,所以价值很低。对特区政府而言,出租公屋单位不仅不能收回建筑成本,每个月的租金收入亦不足以应付单位的维修成本。但是,如果公屋单位能在公开市场上自由交易,价值则非常高。我们测算,如果公屋单位能在市场上自由交易,高达3 万9 千亿港元(相当于2016 年本地生产总值的1.6 倍)的土地价值能被释放出来(如表5 所示),收益更可用于推行其他利民政策,令全民得益。

表5 重推“租置计划”可释出的土地价值估算

重推“租置计划”能帮助特区政府迅速收回公屋建设的大量成本,公屋租户也可以按照自身需要自由运用单位。最重要的是,特区政府减轻在公屋上的财政负担后,可将省下的资金用于加强社会建设,完善香港的社会保障和福利制度,如增拨医疗资源来应对社会需求增加,完善退休保障以应对人口老化,令全民受惠。

(五)化解少数持份者的疑虑

即使重推“租置计划”会为社会带来巨大利益,少部分持份者仍然心存疑虑。特区政府一直以“租置计划”的行政管理问题难以解决作为无限期停止计划的原因,但我们认为这些“问题”都存在解决方案。过往曾经有多宗涉及租置屋邨公共范围内政府、机构或社区设施的争议。例如大埔区太和邨的“租置计划”业主需要分担学校的围网保养费用,因为学校的围网属于屋邨范围内,但矛盾的是,学校并不开放于居民使用。由此可见,社区设施管理会引发不同问题,最主要的是业主立案法团及其他机构之间的冲突。我们认为,社区设施并不应该包含在租置屋邨的范围内,只要把设施的管理责任交于相关的特区政府部门或使用该设施的机构,问题就能解决。至于处理山坡、行人道等连接屋邨及非屋邨范围的公众设施的方法亦应有所调整。以往是由租置计划业主分担相关保养工作的费用,令他们背负着沉重的经济负担。然而,他们并非这些公众设施的唯一使用者,因此我们建议把这些公众设施剔出屋邨范围,改由相关部门负责其管理及维修开支。

在谈论全面重推“租置计划”的同时,亦有不少持份者担忧不少公共屋邨的楼龄高,伴随的维修开支也是天文数字。我们承认过往经验曾反映租置屋邨的维修及翻新工程十分棘手,而特区政府在出售单位时向邨内维修储备基金每户注资14000 港元显然不足。为了减少潜在的维修及翻新工程费用为业主带来的经济负担,我们认为提高邨内维修储备基金的注资金额就能轻易解决问题。同时,结合前文提到把社区及公共设施交予相关的部门管理及支付维修支出的建议,相信业主需要分担的维修开支也是处于可负担水平。

至于应对特区政府指出“租置计划”所衍生的混合业权问题会令屋邨管理更困难,同一屋邨的业主及租户也更容易发生矛盾的问题,我们也有对应的解决方案。我们建议从源头解决问题——通过为租户提供购买单位的经济诱因,以及为没有置业打算的租户提供诱因吸引他们搬到全出租的屋邨,令租置屋邨的业权更加统一来减少管理问题。值得一提的是,新加坡的公营房屋制度虽然是以置业为主导,但也存在少量出租单位。为了减少混合业权所带来的管理问题,同时令社区更团结、和谐,新加坡建屋发展局并没有将出租单位和组屋完全分隔,而是仅挑选几个适合的屋邨同时提供出租及出售单位,令业权问题不会过度分散,便于管理。新加坡的例子反映只要针对性解决业权过度分散问题,混合业权并非必然会带来管理问题。

结语

“安居”这一头号民生难题已经困扰香港多年。虽然自香港回归以来,特区政府一直致力于解决土地房屋问题,但碍于其复杂性最终徒劳无功。与此同时,鉴于“有产者”及“无产者”之间的财富差距不断扩大,房屋问题所衍生的深层次经济社会矛盾也在不断深化,影响着经济发展,更威胁着社会及政治稳定。要长远解决房屋问题,香港有必要借鉴新加坡把住房作为维护政治稳定、经济稳定及社会稳定的一大支柱的做法,构建切合香港现实情况及居民实际需要的“港人组屋制度”。只要特区政府愿意大刀阔斧,通过全面重推优化版“租者置其屋计划”等措施重塑房屋政策,为全民提供可以拾级而上的“房屋阶梯”,香港的房屋问题定会得到缓解,深层次经济社会矛盾也自然迎刃而解。

①香港立法会:《数据透视:香港的土地供应及用途》,2018 年4 月。

②香港政府统计处:《2016 中期人口统计》,2017 年11 月。

③香港特区政府一直以构建“房屋阶梯”为愿景——基层家庭可申请租住公共房屋(简称“公屋”,类似内地的廉租房),亦可通过“绿表置居计划”(简称“绿置居”,此计划在2015 年《施政报告》中提出,在2018 年恒常化)、“租者置其屋计划”(简称“租置计划”,此计划于1998 年出台,2005 年终止)及“可租可买计划”(此计划于1999 年开始,2002 年终止)购买和公屋规格相符的单位,成为业主;中产或基层家庭可以通过“居者置其屋计划”(简称“居屋”,此计划于1976 年出台,于2002 年被宣布无限期搁置,在2011 年被宣布复建,类似内地的经济适用房)购置居所;超出居屋入息标准,但无力购买私人住宅的香港居民则可以购买“港人首次置业先导项目”的单位(此计划于2017 年出台);而整个“房屋阶梯”的顶层就是私人住宅。

④白表家庭是指合乎每月入息限额及资产限额的私营房屋的住户及任何资助房屋计划单位住户的家庭成员。2019 年一人家庭的每月入息限额为29000 港元,而两人或以上家庭则为58000 港元;前者的资产限额是1005000 港元,而后者则为2010000 港元。

⑤绿表申请人是指香港房屋委员会(房委会)辖下公共租住房屋及香港房屋协会辖下甲类出租屋邨的住户、持有房屋署/市区重建局发出有效《绿表资格证明书》的人士、持有由房屋署签发有效保证书的房屋署屋宇事务助理职系人员,以及房委会“长者租金津贴计划”的受惠者。

⑥六个调迁计划为天伦乐调迁计划、公屋租户纾缓挤迫调迁计划及改善居住空间调迁计划、长者“宽敞户”全免租金调迁试验计划、邨内调迁、特别调迁和公屋“宽敞户”的调迁。

⑦香港房屋委员会:《公屋申请数目和平均轮候时间》,资料截至2020 年3 月。

⑧香港立法会:立法会十题《提供公营房屋建屋量达标所需的用地》附表一,2018 年12 月。

⑨香港立法会:立法会二十二题《未补价资助房屋的出租限制》附件一,2017 年6 月。

⑩此为2020/21 年度至2023/24 年度香港房屋委员会及香港房屋协会的资助房屋建屋量预算。

11 民主建港协进联盟:《公布“公屋居民对重推出售公屋的意见”调查结果》,2019 年9 月。

12 Demographia,“16th Annual Demographia International Housing Affordability Survey:2020 Rating Middle-Income Housing Affordability”,2018.

13 香港立法会:立法会十题《经修订的富户政策的推行情况》,2019 年5 月。

14 63200 个“宽敞户”中,32800 宗为有残障或70 岁及以上成员的个案。在其余的“宽敞户”个案中,“优先处理宽敞户”及非“优先处理宽敞户”分別约为5700 及24700 宗。

15 香港房屋委员会:《房屋统计数字2019》,2019 年8月。