美国无限量化宽松货币政策对加密货币和数字人民币的影响

2021-01-19顾聪吕本富刘颖

顾聪 吕本富 刘颖

摘要:2020年3月美联储启动无限量化宽松政策,之后加密货币市场开启了一波疯狂的泡沫行情。定量研究表明,8种主要加密货币中的6种在量化宽松政策启动后的两个月内产生了显著的超额收益。加密货币作为一种新型的数字化交易工具,其紧随美联储量化宽松政策产生的超额收益,反映出美联储激进货币政策影响到了美元以及目前以美元为主的国际支付体系的认可程度。同年,各国央行推进数字货币的进程明显加快,如我国于2020年4月开始数字人民币的试点。美联储的无限量化宽松政策以及随之而来的加密货币泡沫,给数字人民币带来了重要的发展契机。一方面,加密货币的火热让公众看到了借助数字技术可以让支付变得更加快捷高效,是向公众推广数字人民币的好时机;另一方面,美元激进的货币政策影响了其在国际投资者心中的地位,是推动数字人民币国际化的好时机。我国改革开放以来经济贸易发展迅猛,但在人民币国际化方面进程相对缓慢。目前的国际支付体系以西方国家为主导,存在着效率低、收费高等问题,同时也存在着一定的政治风险。通过发展数字人民币,构建新一代的数字化跨境支付体系,不仅可以保障经济贸易的平稳发展,还能显著提高我国的国际地位。因此,应当抓住这次美联储过于激进货币政策带来的机会,坚定发展数字人民币并推动数字人民币国际化,通过建设新一代的数字化支付体系实现弯道超车,提高人民币的国际影响力。

关键词:数字人民币;量化宽松;加密货币;人民币国际化

中图分类号:F820.1文献标识码:A文章编号:1007-8266(2021)09-0117-12

基金项目:国家自然科学基金重点项目“大数据环境下金融风险传导与防范研究”(71532013);国家自然科学基金面上项目“考虑因应行为的股市多主体行为演化特征与推理方法研究”(71871210)

2020年3月,美联储宣布将收购“所需要数量”的证券,以保证金融市场的平稳运行,这标志着美联储“无限量化宽松政策”的开始。在2008年金融危机期间,美联储曾进行四轮有计划的量化宽松政策,每次都受到广泛的关注与讨论。本次美联储在宣布无限量化宽松政策后,持续性地在金融市场购买证券并由此增发货币,政策的强度和效应远超上次金融危机时的四轮量化宽松政策[ 1 ]。美联储官方数据显示,无限量化宽松政策开始执行之后美元货币供应量M2出现显著增加,由2020年3月的15万亿美元飙升至2021年6月的20万亿美元以上[ 2 ],仅一年多的货币供应增量就超过2008年至2012年4年间的增量。在量化宽松政策实施过程中,美联储从金融市场购入大量的抵押支持債券(Mortgage Backed Securities,MBS)和国库券(U.S Treasury Securities,UST)。美联储资产负债表显示,美联储直接持有的证券资产在2020年3月仅为3.9万亿美元,到2021年7月已飙升至7.6万亿美元,增加了近1倍[ 3 ],对应数量的流动性被直接投入到金融市场中,其效应经过货币乘数还要进一步放大。在增加的3.7万亿美元资产中,有约1万亿美元的MBS,2.7万亿美元为美联储购买的国库券,可以看出新冠肺炎疫情之下美国政府的财务紧张是美联储实施激进货币政策的重要原因。

同年,加密货币市场迎来大涨。最有代表性的加密货币比特币,在短短一年中其价格从5 000美元涨到6万美元。同时,其他几种加密货币价格也显著上涨。值得注意的是,加密货币的主升浪发生于无限量化宽松政策宣布的几个月之后,但难以直接判断这次加密货币市场的狂热是否由美联储无限量化宽松政策造成。因此,本文采用事件分析法,分析在量化宽松政策公布前后各种加密货币相较于传统资产的累计超额收益。研究发现,在量化宽松政策宣布后的两个月内,几种加密货币产生显著的超额收益,特别是两种最有影响力的加密货币(比特币和以太坊)超额收益最为显著。而且除较特殊的泰达币之外,几种主要加密货币在政策宣布之后的表现均明显强于政策宣布之前。因此本文推测,美联储的激进货币政策对加密货币市场产生了显著的刺激作用。

文献研究发现,有三种逻辑可能刺激投资者在无限量化宽松政策宣布之后进入加密货币市场,并推动价格上涨。首先,量化宽松政策将带来通货膨胀预期。已经有不少研究表明,黄金由于其稀缺性和产量的稳定性,是一种很好的对冲通胀风险的工具[ 4-6 ]。近期也有专家指出,加密货币同样具有稀缺性和产量的稳定性,同样可以作为一种抗通胀的手段[ 7 ]。其次,有学者指出,加密货币与黄金一样可以被作为避险资产,无限量化宽松的货币政策无疑会带来一定的金融风险[ 8 ]。最后,有研究表明虽然大多数情况下公众都对信用货币有着本能的信任,但这种信任仍受货币政策的影响[ 9 ]。加密货币作为一种创新的数字化交易工具,可能在货币政策之后被一些激进投资者当作替代的支付手段。结合定量分析的结果,本文发现第三种逻辑发挥了显著的作用。

但是,加密货币本身存在着无信用背书、无法有效监管等显著缺点,注定无法成为法币体系的替代。在本轮加密货币市场的狂热中,各种新币特别是各种“空气币”①层出不穷,更是让加密货币的种种问题充分暴露,让加密货币市场变成了一个资本相互收割的赌场,并加速了泡沫的破灭。没有国家信用担保的加密货币,注定无法成为信用货币的替代品。

与此相对的,借鉴了加密货币的数字化技术、并有着国家信用背书、由各国央行发行的央行数字货币(Central Bank Digital Currency,CBDC)则迎来了发展契机。2020年,各国央行在CBDC方面的进程明显加速。在2020年4月,我国的数字人民币项目开始正式运行。2020年10月,欧州中央银行发布“数字欧元”的项目报告。2021年2月,多个亚洲国家的央行齐聚我国探讨数字货币跨境支付的解决方案。泰国、瑞典、乌克兰等也都制定了各自的数字货币计划。

虽然加密货币没有主权国家背书,存在诸多问题,难以成为主权信用货币的替代,但其在网络支付特别是跨境网络支付中展现出的高效性和便利性已经给公众对货币与支付体系的预期造成了实际影响。在这种情况下,借助数字化技术建立更快捷、便利的支付系统势在必行,成为全球众多央行和政府努力的方向。自布雷顿森林体系建立以来,美元一直是最重要的国际货币。但本次新冠肺炎疫情暴发后,美国政府财政紧张,金融市场动荡,逼迫美联储推出激进的无限量化宽松政策。从加密货币市场的狂热可以看出,一部分投资者已经对这种以美元为主导的国际支付体系产生怀疑,在2021年5月欧元甚至在全球支付比例中超过美元[ 10 ]。改革开放后,我国经济发展迅速,经济体量逐渐逼近美国,但人民币国际化程度并不高。据环球银行间金融通信协会(SWIFT)统计,至2021年6月,人民币仅占全球国际支付的2.46%,排在英镑和日元之后,位列第五[ 10 ]。在数字货币大发展背景下,美联储的无限量化宽松政策以及随后而来的加密货币泡沫,给我国的数字人民币和人民币国际化带来弯道超车的重要契机,对于提升人民币的国际地位至关重要。

从2008年美联储施行第一轮量化宽松政策后,量化宽松政策的经济影响就成为学术界研究的焦点。在早期研究中,量化宽松政策被证明是一种能够有效对抗金融危机、促进经济增长的货币政策[ 11 ]。同时,量化宽松政策对利率、流动性和金融资产价格等的影响也受到学者们的关注[ 12-13 ]。在最新研究中,有学者研究了量化宽松政策对发展中国家以及国际投资的影响[ 14-15 ]。博朗(Braun)[ 9 ]认为,绝大多数情况下公众对法币都有着高度的信任,但不受欢迎的货币政策将影响这种信任,近年来加密货币的繁荣和黄金市场的火热都有可能是受到量化宽松政策的推动。上述文献大多聚焦于金融危机之后的四轮量化宽松政策,对于本轮美联储的无限量化宽松政策,汪金祥[ 1 ]进行了详细介绍和分析,指出本轮无限量化宽松政策在强度上远超金融危机中的四轮量化宽松政策。

在加密货币价格波动的早期研究中,有学者认为比特币的价格波动与美元、黄金具有一定的相似性[ 16 ],但之后有学者认为相较于黄金,比特币是一种风险极高的投资品[ 17 ]。在近期,有关经济政策、黄金价格等对比特币的影响都得到了研究[ 18-19 ]。另外,还有学者认为比特币和黄金一样属于一种避险资产[ 20-21 ]。

为深入研究量化宽松政策对加密货币价格的影响机制,本文参考了一些研究黄金和货币政策关系的文献。加密货币是一种和黄金很像的资产,它们不产生资金流,估值完全由公众的认可程度决定,而且最重要的是它们的产出量很稳定。关于货币升值贬值对黄金价格的影响学术界早在1996年就有研究[ 4 ],并在之后被反复确认[ 5-6 ]。在近期,货币政策对黄金价格的影响也被证明[ 22 ],2009年之后黄金市场的泡沫被认为是由当时宽松货币政策造成的[ 23 ],黄金被证明是一种有效对抗金融风险的对冲资产[ 24 ]。

从文献研究中可以看出,加密货币与黄金具有类似的属性,均被当作对冲通货膨胀和金融风险的工具。这在一定程度上解释了加密货币市场在无限量化宽松政策之后的泡沫化。另外,在本文的定量分析中,我们发现加密货币在无限量化宽松政策后表现出相对于包括黄金在内的传统资产組合的显著超额收益,在一定程度上证明了第三种逻辑解释,即加密货币被部分投资者视为法币支付体系的潜在替代品,在这轮加密货币泡沫行情中发挥了显著的作用。

另外,本文的研究借助了1985年由布朗(Brown)等[ 25 ]提出的事件分析法,这是一种常用的研究某一事件对于资产价格影响的定量分析方法。

在国内,近期有关数字人民币的文献基本都对发展数字人民币和推动数字人民币国际化持积极态度。刘凯等[ 26 ]不仅认为我国应该不断优化和完善数字人民币,改善支付体系,还认为在数字人民币研发过程中要充分考虑国际准则,适应国际货币体系,力争在国际上占据先发优势。柯达[ 27 ]、刘凯等[ 28 ]对数字人民币和数字货币跨境支付体系的设计与构建提出一些建议,指出应该努力发展数字人民币,推动人民币国际化。黄敏学[ 29 ]、王应贵等[ 30 ]指出,目前以SWIFT为主导的国际支付体系存在效率低、不透明等问题,且SWIFT等中介组织的垄断不利于行业发展,发展数字人民币不仅可以提升跨境支付效率,给广大民众带来福祉,还可以借此推动人民币国际化。同时,我国在数字货币方面已经取得先发优势[ 31 ],数字人民币是我国突破美元霸权的一个良机[ 32-33 ]。黄震[ 34 ]认为,加密货币泡沫后,数字人民币将引发全球性的货币数字化变革。胡坤[ 35 ]聚焦零售型数字人民币,指出数字人民币将提升支付效率,提升公众福祉,目前是推动人民币国际化的好时机。此外,还有不少学者分析了数字货币流通在法律和金融监管方面的问题[ 36-39 ]。

可以看出,目前我国学术界大多对数字人民币持积极态度,并认为应该借助数字人民币来提升人民币的国际化水平。

2020年3月,美联储宣布将施行无限量化宽松政策。同年,加密货币市场迎来了其诞生以来最大的一波牛市行情。2021年4月,随着各国出台抵制加密货币的政策,加密货币市场的泡沫逐渐破灭,比特币价格腰斩至3万美元,一些受认可程度较低的货币跌幅更甚。本文使用事件分析法进行实证分析,证明美联储的量化宽松政策在一定程度上促成了此次加密货币市场的泡沫行情。

(一)数据

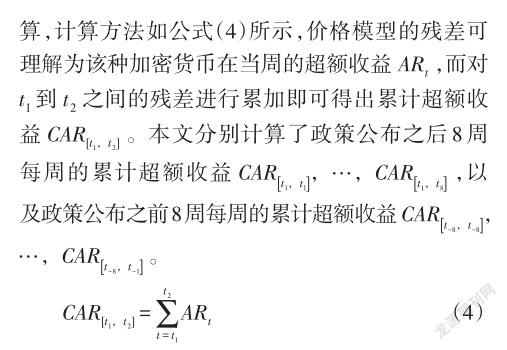

为证明美联储量化宽松政策对加密货币市场的影响,本文选取8种市值最大、最具代表性的加密货币,依照事件分析法的步骤,首先构建价格模型,然后计算它们在美联储公布量化宽松政策后8周内的累计超额收益。

在加密货币的币种方面,选择在2021年5月2日市值最大的10种加密货币。不同加密货币的发行量往往存在较大差异,而且价格波动很大,在这种情况下,市值就反映了加密货币受投资者欢迎的程度。表1列出了10种加密货币的相关信息。可以看出,加密货币的市值十分集中,最有影响力的加密货币比特币市值占10种加密币市值总和的60%多,而市值排名第二的以太坊市值占19%,这两种加密币市值占比明显超过其他。事实上,加密币的市值排行存在较大的波动,第三名时常变更,但近几年比特币和以太坊几乎一直占据第一和第二的位置,是最受投资者认可的两种加密货币。由于诞生时间较晚,没有足够的数据构建价格模型,我们剔除波卡币(Polkadot)和Uniswap两种加密货币。另外值得注意的是,泰达币(USDT)是一种特殊的加密货币,其发行有美元作为抵押,价格锚定于一美元,也就是所谓的“稳定币”,因此其由美元衡量的价格几乎一直在1附近波动。

在量化宽松政策实施的一年中,除泰达币外的7种货币价格都出现了明显的上涨,但很多货币的主升浪在宣布几个月后才开始,特别是币安币和狗狗币。因此,从价格走势中很难直接得出结论,需要进行更科学和深入的分析。

为此,本文首先计算了这8种加密货币在2016年1月到2021年6月每周的对数收益率。以比特币为例,如式(1)所示,BTCt即为比特币在时间t的价格,通过计算BTCt和BTCt-1的对数之差,得到比特币在时间t的对数收益率rBTCt。计算对数收益率是在处理价格时间序列时保证序列平稳性的常用做法。为构建价格模型,本文同样计算了SP500指数和黄金期货的对数收益率。

(二)价格模型构建

本文借助标准普尔(SP)500指数和黄金期货数据构建8种加密货币的价格模型。在一般事件研究中,往往只利用股票市场指数计算超额收益,但相对于股权投资,加密货币与黄金有着更多的相似之处。在抗通胀、对冲金融风险方面,一直以来黄金都是投资者的首选。而根据一些学者的看法,投资者这方面的考虑也在一定程度上造成了加密货币在此次量化宽松政策后的上涨。

另外,加密货币具有更强的货币属性。在历史上,黄金长时期内都具有货币的属性。但在布雷顿森林体系崩溃后,信用货币被各国广泛采纳,黄金由于价值过高、贮藏成本过高和运输不便等问题渐渐失去其货币的属性,在现代社会中已经极少充当交易媒介。与此相对,加密货币作为一种被专门设计出来的交易工具,在网络交易中具有快捷性和便利性。因此,本文认为,如果加密货币相对于包括黄金和股票传统资产组合展现出了显著的超额收益,那么这种超额收益应该是加密货币的货币属性带来的。

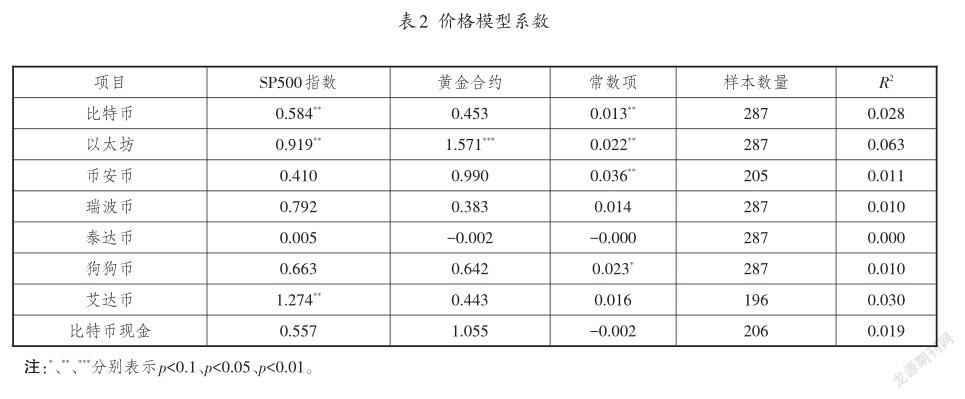

为构建价格模型,本文分别使用每种加密货币的对数收益率与黄金和股票指数的对数收益率进行回归,采用简单线性回归的方式,公式见式(2)。

rCCt代表某种加密货币在t时刻的对数收益率,包含比特币的收益率rBTC、以太坊的rETH等等,rSPt代表SP500指数在t时刻的对数收益率,rXAUt代表黄金期货在t时刻的对数收益率,α代表常数项的回归系数,β代表SP500指数的回归系数,γ代表了黄金期货的回归系数,εt为残差。回归结果见表2。

可以看出,两种市值最大的加密货币均受到SP500指数的显著影响,黄金期货收益率对以太坊具有显著影响。从R2可以看出,其对加密货币收益率的解释能力不强,但这并不影响接下来的分析。使用简单线性回归的意义在于,回归系数既可以理解为股票和黄金收益率对加密货币收益率的影响,同时以回归系数为投资比例的投资组合也可以用来模拟该种加密货币的收益波动。例如,如果想要用股票和黄金组成一个投资组合来模拟1份比特币的收益波动,则应当投资β份即0.584份的股票,以及γ份即0.453份的黄金期货合约。因此,如公式(3)所示,回归模型在某一时间点的残差,既可以理解为价格模型解释加密货币价格的误差,也可以理解为当周加密货币资产相对于传统资产组合的超额收益(ARt)。如果在量化宽松政策后加密货币资产出现显著的超额收益,就可以证明量化宽松政策对加密货币产生了正面影响,而这种影响很有可能是加密货币的货币属性带来的。

结果显示,比特币、以太坊在无限量化宽松政策启动后产生了最显著的超额收益,艾达币、狗狗币等几种加密货币的累计超额收益也明显为正。除泰达币外,其他几种加密货币在量化寬松政策启动后的表现均明显好于政策启动之前。

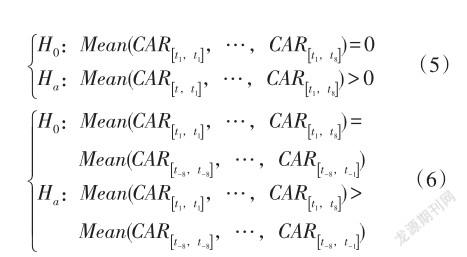

接下来,为证明美联储量化宽松政策对加密货币市场造成的影响,本文对超额收益进行两种单侧t检验。第一组假设如公式(5)所示,原假设为政策开始之后第1~8周的平均累计超额收益为零,备择假设为平均累计超额收益大于零。依照这组假设进行检验,若拒绝原假设,选择备择假设,则说明在政策开始之后的8周中加密货币出现了显著的超额收益。第二组假设如公式(6)所示,原假设为在量化宽松政策开始后的8周中,累计超额收益的平均值与政策开始前的8周相等,备择假设为量化宽松政策开始后的8周中平均累计超额收益大于政策开始前的8周。依照这组假设进行检验,若拒绝原假设,选择备择假设,则说明在政策开始之后加密货币的收益率显著提升。

在对第一组假设的检验中,比特币产生了最为显著的超额收益,其次为以太坊,艾达币和狗狗币也产生了在1%置信水平上显著的超额收益。而在对第二组假设的检验中,仅有泰达币不显著,其他加密货币在量化宽松政策宣布后的表现均显著好于政策宣布前(参见表3)。

因此,虽然加密货币市场的主升浪开启于美联储量化宽松政策几个月之后,但从累计超额收益的角度聚焦于政策开始前后的两个月,依然可以看出这一政策对加密货币市场产生的显著刺激作用。特别是可以看出最具影响力的加密货币比特币在两组检验中均表现得最为显著,而在市值和影响力等方面仅次于比特币的以太坊,在第一组检验中也表现出极为显著的超额收益,在第二组检验中表现略差,是因为在政策开始之前5~8周时表现较好,在政策之前4周明显处于下降通道,而量化宽松政策的宣布快速扭转了这一颓势。因此,本文认为美联储的量化宽松政策对加密货币市场,特别是市值最高、最有影响力的头部加密货币产生了显著的正向刺激作用。而头部加密货币的启动,进一步带动了整体加密货币市场的狂热,最终造成此次加密货币的泡沫行情。

(四)量化宽松政策对于加密货币的影响机制

2021年1月,著名评级公司标准普尔指出,加密货币与黄金显示出越来越高的相似性,它们是稀有的,并且和其他流行的资产类别不具有任何相关性[ 7 ]。这揭示了投资者投资加密货币的两种基本动机:抗通胀和对冲金融风险。美联储的无限量化宽松政策对这两方面的动机都具有正面的推动作用。

部分投资者将加密货币视为一种抗通胀的工具。加密货币最大的特点是存在着控制货币发行量的机制。以比特币为例,无论有多大的算力被投入到网络中,算法都会把产量控制在一个恒定值内,保证了该加密货币的发行量不受人为因素的影响。这与黄金十分类似。黄金作为一种稀有金属,产量十分有限,每当货币超发并引发通货膨胀时,黄金往往会被当作抗通胀的工具。因此,部分投资者把加密货币同样联想成一种抗通胀的投资品。

还有一些投资者将加密货币当作一种对冲金融风险的资产。在经济下行周期中,公司利润下降,各种股权类投资的价格往往也会下降,由于风险增加,债券价格同样会出现下降。在这种环境中,不产生任何现金流的黄金,其价值不受经济波动的影响,因此往往会被当作避险资产。加密货币也不产生任何的现金流,其价值同样不会受经济周期性波动的影响。因此,将加密货币当作避险资产也不无道理。一些学者通过研究就得出了加密货币可以被当成避险资产的结论[ 20-21 ]。

美联储的无限量化宽松政策无疑将引发公众对通货膨胀的担忧。同时,这种激进的货币政策也很可能产生一定的金融风险,再叠加新冠肺炎疫情等因素,对避险资产的需求会增加。这两种影响机制都有可能推动加密货币在政策宣布后的上涨。

但是本文更关心的是第三种影响机制。过于激进的货币政策在一定程度上导致投资者对美元和以美元为主体的支付体系的不信任,同时一些投资者将加密货币当作信用货币的潜在替代者和未来的支付工具。在布雷顿森林体系解体后,信用货币完全以国家信用为担保,在大多数情况下这种信用都是“理所当然”的,但不受欢迎的货币政策特别是导致货币超发的政策总会或多或少地削弱这种信用[ 9 ]。加密货币作为一种被专门设计用于网络交易的支付工具,已经显示出较高的便利性,一些头部加密货币开始被大量用于网络交易。博朗[ 9 ]曾推断,2008年金融危机后美国和欧洲多次进行的量化宽松政策削弱了公众对信用货币的信任,助推了加密货币市场的火热。2020年开始的无限量化宽松政策的强度远超2008年金融危机之后美联储的四轮量化宽松政策,因此有理由相信无限量化宽松政策影响了投资者对美元的信任,并助推了2020年开始的加密货币市场的泡沫行情。

在前两种影响机制中,黄金有着与加密货币相同的特性,是最典型的抗通胀和避险投资品。而对于第三种作用机制来说,黄金虽然在历史上很长一段时间中充当硬通货,但从19世纪开始被信用货币逐渐替代,在布雷顿森林体系崩塌之后信用货币与黄金完全脱钩,金本位退出历史舞台,而加密货币被一些激进的投资者当作未来能够取代信用货币的支付工具并不奇怪。也就是说,仅在第三种作用机制中,加密货币比黄金更有代表性。加密货币在量化宽松政策宣布之后展现出的相对于包括黄金在内传统资产组合的显著超额收益也说明,第三种作用机制在本轮加密货币的泡沫行情中发挥了至关重要的作用。

其实,上述三种作用机制都存在一定的问题。产量恒定并不一定代表价值稳定,黄金与加密货币均不产生现金流,其价值完全由社会对它们的认可程度决定。黄金作为人类历史上最具影响力的硬通货,公众对黄金价值的认可不言而喻。而加密货币作为新出现的一种事物,没有任何担保,社会很难对其形成普遍的认可。因此,虽然可以预料到一些投资者会把加密货币当作抗通胀工具,但很明显这一逻辑存在着一定的问题。从抗金融风险角度看,虽然加密货币不受经济周期的影响,但其本身就是一种价格波动极大、具有极高风险的投资品[ 17 ],而且其收益率实际上与SP500指数存在显著的联动性,不少学者都曾表示加密货币不适合作为对冲金融风险的资产[ 17,40 ]。在第三种作用机制方面,加密貨币作为一种没有任何担保、不受任何监管的数字化产物,不可能成为信用货币的替代。因此,虽然这三种逻辑刺激了投资者对加密货币的需求,推动了加密货币市场的繁荣和价格的上涨,但这轮加密货币的行情必然会演化为一波泡沫行情,并最终破灭。

(一)布雷顿森林体系崩溃后的国际货币体系

布雷顿森林体系崩溃后,虽然不再具有之前协定中的超凡地位,但由于美国在之后的很长一段时间里保持着世界第一的经济实力,美元一直在国际货币体系中占据着领先地位。

美元虽然在国际贸易中依然充当着至关重要的角色,但已经不再与黄金挂钩,其发行不再受抵押物的限制。美联储为满足国内的经济发展需求,可以自由地控制和调节美元的货币供给。于是,每当美联储为满足国内发展需求制定各种激进的货币政策时,整个世界都被捆绑在一起,承担着美联储货币政策带来的后果。一方面,为维持国际贸易和币值稳定,每个国家都需要保存大量的外汇储备,但美元超发会带来通货膨胀,使所有保有美元外汇储备的国家以及保有美元资产的国际投资者都遭受一定的价值损失;另一方面,虽然现在已经不再规定各国的货币与美元挂钩,但为了经济贸易的发展和金融市场的稳定,每个国家都不得不将外汇保持在一个相对稳定的范围内,这就要求各国的中央银行保存足够的外汇储备,否则难以抵抗国际资本流动的冲击。2021年3月土耳其的金融崩溃,表面上看是由于该国央行行长被免职,但直接原因则在于土耳其无法应对国际资本流动的冲击。1997年的亚洲金融危机中,泰国、印尼和韩国等亚洲国家在国际资本刻意狙击下遭受巨大的损失,若不是中国大陆出手,中国香港也将遭受严重损失。由于美元在国际货币体系中的特殊地位,其他国家要么保有大量美元外汇储备承受通胀损失,要么就在国际资本面前不堪一击。

即使是在互联网高度发达的21世纪,国际转账和国际支付依然存在速度慢、成本高等问题,在效率、透明和创新方面远远落后于国内支付系统[ 29-30 ]。国际转账全都需要由国际中介组织来完成,需要一天甚至几天的时间,而且一笔转账往往会被“雁过拔毛”,被多家银行多重收费,甚至无法保证到账金额。由于SWIFT等系统的垄断,传统国际支付体系缺乏创新和改进的动力。有研究指出,目前的国际支付体系不仅效率低,还存在着政治风险[ 30 ]。由于美国的制裁,SWIFT在2018年切断了与伊朗的联系,给伊朗经济带来巨大的影响。同时,俄罗斯也多次受到来自欧洲的被踢出SWIFT系统的威胁。

(二)加密货币存在多重问题

由于以信用货币为主的国际货币体系存在着多重问题,一些激进投资者产生“加密货币未来将替代信用货币”的想法并不奇怪,但加密货币本身也存在着多重问题,不可能成为信用货币的替代品。

1.加密货币的供给实际上并不稳定。对于某一种加密货币来说,其供给往往存在着严格的限制,如比特币,无论投入多大的算力,产量将始终保持在每十分钟左右一个区块的水平,而每个区块包含的比特币数量还将每4年左右就减半,这确保了比特币的稀缺性。正是这种稀缺性赋予了加密货币以价值。但应该注意到,虽然每一种加密货币的供给是有限的,但发行新币的成本非常低,对于一些空气币来说,基本上没有任何门槛,任何人都可以发行新币。在这种情况下,加密货币的总供应量实际上是不受任何监管的。在2020年这一轮泡沫行情中,加密货币的供应量更是出现了爆炸式的增长,各种空气币相继出现,大大降低了投资者对加密货币的信任度。

2.加密货币的匿名性和去中心化使其无法受任何国家与组织的有效监管,为各种违法活动提供了便利,各国政府必然会对其进行限制甚至封禁。从比特币诞生开始,加密货币就成为黑客索要赎金的工具。2021年,美国最大的燃油管道运营商科洛尼尔管道运输公司遭遇黑客攻击,关键设施被黑客锁定,科洛尼尔向黑客支付了75枚比特币作为赎金,价值440万美元[ 41 ]。加密货币的匿名性和去中心化为黑客勒索带来极大的便利。据区块链分析公司Chainalysis统计,被勒索软件攻击的机构和组织在2020年支付了至少3.5亿美元的赎金,这一数字较2019年提高了311%[ 41 ]。除黑客勒索外,空气币诈骗、加密劫持等各种违法活动也层出不穷。在这种情况下,很多国家颁布了针对加密货币的禁令,如印度在2021年3月宣布禁止加密货币,2021年5月我国央行发出了不要使用加密货币进行支付的警告,并禁止金融机构开展与加密货币相关的业务。

3.加密货币“挖矿”造成巨大的资源浪费。加密货币的“挖矿”会浪费大量电力,耗费大量运算设备。每次加密货币价格的上涨都将产生一波“矿潮”,更多的“矿老板”购买设备开始“挖矿”,随着新进入算力的增加,“挖矿”成本越来越高。加密货币价格下跌时,“挖矿”入不敷出,大量设备遭到淘汰。2021年出现的芯片短缺与这一波加密货币“矿潮”就不无关系。

4.虽然目前的国际货币体系存在着一定的问题,但信用货币的地位依然不可动摇。货币供应量的控制对调节国家经济发展有着至关重要的作用,适度的通货膨胀可以有效促进消费和投资,保持金融市场稳定。金本位的失败已经告诉我们,不受控制的货币供应量是行不通的,由政府或央行主动对货币供应量进行调节是有积极意义的。这一点从根本上决定了加密货币不可能成为信用货币的替代者。同时,为不让加密货币干扰央行对货币供应量的控制,保证信用货币的法律地位,加密貨币必将受到各国政府的严格限制。

(三)数字人民币迎来重要的发展契机

从加密货币在美联储量化宽松政策后相对传统资产的表现中可以看出,加密货币的货币属性在此次市场泡沫中发挥了显著的作用。无担保的加密货币存在诸多问题,不可能替代法币。在这种情况下,借鉴加密货币技术、由央行发行的数字货币将迎来重要的发展契机。

在2020年美联储无限量化宽松政策后,各国央行在CBDC领域的进程明显加速。我国央行从2014年起就开始了在数字人民币领域的探索,在2020年4月,在美联储宣布无限量化宽松政策不到一个月的时间,我国的数字人民币开始试点测试。同年,欧洲央行也发布了关于数字欧元的正式报告。泰国、乌克兰、瑞典等国的央行也都有各自的数字货币项目。2021年2月,中国大陆和香港以及泰国、阿联酋等亚洲国家的央行行长齐聚我国讨论数字货币的跨境支付解决方案,这意味着许多国家开始认识到数字货币在跨境支付中的潜力。

一方面,加密货币泡沫后正是向公众推广数字人民币的好时机。加密货币的出现让人们看到,借助互联网和加密技术,网络交易特别是跨国网络交易可以实现快速、高效、低成本发展。传统信用货币在跨国交易中,即使是在网络技术高度发达的今天,依然存在着速度慢、手续费高等问题。从本质上讲,由央行发行的数字货币和普通信用货币没有什么区别,都是以国家信用为基础,并由国家进行调节和监管,但借助先进的数字技术和加密技术,数字货币可以在一定程度上实现加密货币在网络支付中的快捷性和高效性。因此,目前正是向公众推广数字人民币的良好时机。

另一方面,美联储激进的无限量化宽松政策后,是推动数字人民币国际化、冲破美元霸权的好时机。由央行发行的数字货币往往与本国法币等价,如我国的数字人民币与普通人民币具有相同的购买力。因此,在将数字货币推向世界时,本国货币在国际上的公信力是至关重要的。布雷顿森林体系崩溃以来,虽然美元不再与黄金挂钩,但美国强大的经济实力、开放的金融市场以及掌握世界经济命脉的石油美元,都给美元霸权打下了坚实的基础。此次史无前例的无限量化宽松政策后美元的货币供应量飙升,种种负面影响逐渐显现。在美国国内方面,居民消费价格指数(CPI)和生产价格指数(PPI)逐步上升;在外汇市场,美元对人民币、欧元、英镑等主要币种出现一定的贬值,美元在国际市场上的公信力受到一定的打击。根据SWIFT的数据,美元再次被欧元超过,不再是国际支付中占比最高的货币[ 10 ],上次欧元超过美元发生在2013年美联储在2012年12月进行第四轮量化宽松政策之后。可以明显看出,美联储激进的量化宽松政策削弱了美元的全球影响力。

综上所述,本文认为,此次美联储的无限量化宽松政策和加密货币市场的泡沫行情给我国试点数字人民币、推动数字人民币国际化、构建人民币跨境支付系统带来了重要契机。

(四)以数字货币推动人民币国际化

我国应该坚定发展数字人民币,努力推动数字人民币国际化,构建更快捷高效的跨境支付系统,并借此机会弯道超车,提高人民币的国际影响力。

我国在推动人民币国际化方面的努力从未停止。从2008年在中国人民银行设立汇率司开始,我国先后与韩国、马来西亚、白俄罗斯等国签署了双边货币互换协议,与蒙古、越南等国签订了自主选择双边货币结算协议,试点在香港建立人民币跨境交易结算中心等。2018年中国人民银行工作会议提出,要完善人民币国际化基础设施,推动人民币国际化再上新台阶。

但是,人民币国际化进程一直相对缓慢。改革开放后,我国经济高速发展,在2010年成为世界第二大经济体,在2018年成为世界第一大贸易国,但2021年6月人民币占全球国际支付的比重位列第五[ 10 ]。在推动人民币国际化方面,我国存在着外贸企业缺乏话语权、资本双向流通渠道不畅等客观问题[ 42 ],美元和欧元在跨境交易中的统治地位难以动摇,SWIFT等国际支付体系依然由美欧等西方国家主导,人民币国际化困难重重。

我国虽为世界第一大贸易国、世界第一大出口国,但大部分对外贸易使用美元结算,庞大的外汇储备也让我国在面对美国货币政策时十分被动,承受着大量的财富流失。同时,大量使用外币进行结算,让我国外贸企业承担着一定的汇率风险,给我国经济发展埋下隐患。因此,推动人民币国际化,建设自主的跨境支付系统,对于保障我国经贸发展具有重要意义。

数字货币给了中国一个弯道超车的机会。目前跨境支付系统存在着效率低下等各种问题,而数字货币为之提供了一个良好的解决方案[ 29-30 ]。我国在数字货币方面已经走在了世界的前面[ 31 ],数字人民币在2020年4月就开始试点,同期的数字欧元处在研究过程中,而美联储更是在2021年5月才正式开始探讨数字美元。通过数字人民币的推广,建立基于数字技术的快捷、高效、低成本并获得国际投资者和贸易商认可的跨境支付系统,不仅可以保障和促进我国的经贸发展,加快人民币国际化进程,还可以快速提升我国在世界经济中的影响力和话语权。

本文首先使用事件分析法对美联储宣布量化宽松政策前后几种主要加密货币的市场表现进行定量分析。研究发现,8种加密货币中的6种在量化宽松政策后的两个月内产生了显著的超额收益,而两种市值最高、最具影响力的加密货币比特币和以太坊,其超额收益最为显著。同时,除泰达币外,其余7种加密货币在政策宣布后两个月中的表现均好于政策宣布之前的两个月。因此,可以认为美联储无限量化宽松政策对加密货币市场产生了显著的刺激作用。

通过文献分析,本文研究了量化宽松政策影响加密货币价格的作用机制。加密货币是一种不提供任何现金流,且供给较为稳定的资产,因此其价格很大程度上取决于投资者的需求。本文研究发现,激进的货币政策刺激投资者购买加密货币有三种逻辑。一是加密货币和黄金具有很多类似的性质,如它们的供给有严格的限制,这种稀缺性会让它们在某种程度上成为一种抗通胀资产。一直以来,黄金都被视为最典型的抗通胀资产,而在本次量化宽松政策后,一些投资者同样把加密貨币当成一种抗通胀资产。二是黄金和加密货币都不产生任何现金流,其价值不受经济周期的影响,存在着将加密货币作为避险资产的逻辑。三是过于激进的货币政策会削弱公众对法定货币的信任,而加密货币作为一种被专门设计出来的数字化交易工具,被一些激进投资者当作信用货币的潜在替代品。可以明显看出,在前两种逻辑中,黄金一直以来都被当作最典型的抗通胀资产和避险资产,仅在第三种逻辑中,黄金在布雷顿森林体系崩溃后失去了货币属性,而加密货币则在网络交易中展现出一定的高效性。加密货币在此次量化宽松政策宣布后展示出了相对于包括黄金在内的传统资产组合的显著超额收益,由此本文判断第三种逻辑在本轮加密货币上涨中发挥了显著的作用。虽然这三种逻辑都存在一定的问题,加密货币的泡沫也已经破灭,但仍然可以判断出国际投资者对更高效、稳定的货币和跨境支付手段产生了迫切的需求,同时美联储的货币政策再一次影响了美元在国际投资者心中的地位。

布雷顿森林体系崩溃之后,美元不再与黄金挂钩,美联储可以为国内经济稳定任意制定货币政策,但是后果却由全球承担。正是在这种环境中加密货币得以出现和崛起。此次美联储激进的货币政策以及之后的加密货币泡沫,给我国数字人民币的推广和国际化创造了重要的契机。一方面,加密货币让人们认识到,借助加密技术和数字化技术,交易可以变得十分高效和快捷,加密货币的繁荣让更多的人认识了数字货币,泡沫的破灭也让人们看到了无担保数字货币的缺点,而这正是推广数字人民币的好时机;另一方面,美联储迫于国内经济压力开启过于激进的货币政策,无疑再次影响了美元的国际认可程度。截至2021年6月,美元的货币供应量已经增加了四万多亿美元[ 2 ],而进入2021年8月美国又遇到了第三波疫情,原定的加息等紧缩政策难以如期实施,美元的通货膨胀将难以控制,这为数字人民币国际化提供了重要契机。

我国在推动人民币国际化方面的努力从未停止,但仅在周边地区取得一些进展,国际支付体系中美元和欧元依然占据主导地位,这在国际关系日益复杂的今天给我国经济发展带来了越来越大的风险。由中央银行发行的数字货币,如果能够实现快捷、高效、低成本的数字化交易,那么很可能诞生新一代的货币和交易方式。现在数字人民币已经开始试点,我国在数字货币进程方面处于领先地位。如果可以利用数字人民币弯道超车,推动人民币国际化,构建新一代的跨境支付系统,那么不仅可以促进我国的经贸发展,还能快速提升我国在世界经济中的影响力和话语权。

注释:

①空气币是指没有实体项目支撑的加密货币。

參考文献:

[1]汪金祥.美联储应对疫情冲击的政策选择、操作特征及启示[J].国际金融,2021(6):50-55.

[2]FEDERAL RESERVE BOARD.Money stock measures -H.6 release [EB/OL].(2021-07-27)[2021-08-01].https:// www.federalreserve.gov/releases/h6/current/default.htm.

[3]FEDERAL RESERVE BOARD.Factors affecting reserve balances-H.4.1 [EB/OL].(2021-07-01)[2021-08-01].http s://www.federalreserve.gov/releases/h41/.

[4]SJAASTAD L A,SCACCIAVILLANI F.The price of gold and the exchange rate [J].Journal of international money and finance,1996(6):879-897.

[5]PUKTHUANTHONG K,ROLL R.Gold and the Dollar(and the Euro,Pound,and Yen)[J].Journal of banking & fi? nance,2011(8):2 070-2 083.

[6]REBOREDO J C.Is gold a safe haven or a hedge for the US dollar?implications for risk management [J].Journal of bank? ing & finance,2013(8):2 665-2 676.

[7]JIM WIEDERHOLD.Bitcoin’s rise reminiscent of U.S. Gold Rush [EB/OL].(2021-01-22)[2021-08-01].https://www.spglobal.com/en/research- insights/articles/bitcoin- s- risereminiscent-of-u-s-gold-rush.

[8]盛夏.美国量化宽松货币政策对中国宏观金融风险的冲击[J].管理世界,2013(4):174-175,177.

[9]BRAUN B.Speaking to the people?money,trust,and cen? tral bank legitimacy in the age of quantitative easing [J].Re? view of international political economy,2016(6):1 064-1 092.

[10]SOCIETY FOR WORLDWIDE INTERBANK FINAN? CIAL TELECOMMUNICATION.RMB tracker,monthly re? porting and statistics on Renminbi(RMB)progress to? wards becoming an international currency [EB/OL].(2021-07-22)[2021-08-01].https://www.swift.com/swift-resourc e/251131/download.

[11]KAPETANIOS G,MUMTAZ H,STEVENS I,et al.As? sessing the economy-wide effects of quantitative easing [J]. The economic journal,2012(11):F316-F347.

[12]CHRISTENSEN J H,RUDEBUSCH G D.The response of interest rates to US and UK quantitative easing [J].The eco? nomic journal,2012(11):F385-F414.

[13]JOYCE M,LASAOSA A,STEVENS I,et al.The financial market impact of quantitative easing [R].Bank of England,2010.

[14]BHATTARAI S,CHATTERJEE A,PARK W Y.Effects of US quantitative easing on emerging market economies [J]. Journal of economic dynamics and control,2021(1):104 031.

[15]CEZAR R,SILVESTRINI M.Impact of the ECB quantita? tive easing on the international investment position [J].In? ternational economics,2021(5):241-263.

[16]DYHRBERG A H.Bitcoin,gold and the dollar- a garch volatility analysis [J].Finance research letters,2016(2):85-92.

[17]BAUR D G,DIMPFL T,KUCK K.Bitcoin,gold and the US dollar-a replication and extension [J].Finance research letters,2018(6):103-110.

[18]MOKNI K.When,where,and how economic policy uncer? tainty predicts Bitcoin returns and volatility?a quantilesbased analysis [J].The quarterly review of economics and fi? nance,2021(5):65-73.

[19]JARE?O F,DE LA O GONZáLEZ M,TOLENTINO M,Et al.Bitcoin and gold price returns:a quantile regression and NARDL analysis [J].Resources policy,2020(8):101 666.

[20]BOURI E,SHAHZAD S J H,ROUBAUD D,et al.Bit? coin,gold,and commodities as safe havens for stocks:new insight through wavelet analysis [J].The quarterly review of economics and finance,2020(8):156-164.

[21]SHAHZAD S J H,BOURI E,ROUBAUD D,et al.Safe haven,hedge and diversification for G7 stock markets:gold versus Bitcoin [J].Economic modelling,2020(5):212-224.

[22]ZHU Y,FAN J,TUCKER J.The impact of monetary poli? cy on gold price dynamics [J].Research in international business and finance,2018(4):319-331.

[23]GRYNBERG R,KAULIHOWA T,SINGOGO F K.Struc? tural changes of the 21st century and their impact on the gold price [J].Journal of economics and behavioral studies,2019(7):72-83.

[24]BAUR D G,LUCEY B M.Is gold a hedge or a safe haven? an analysis of stocks,bonds and gold [J].Financial review,2010(2):217-229.

[25]BROWN S J,WARNER J B.Using daily stock returns:the case of event studies [J].Journal of financial economics,1985(1):3-31.

[26]劉凯,李育,郭明旭.主要经济体央行数字货币的研发进展及其对经济系统的影响研究:一个文献综述[J].国际金融研究,2021(6):13-22.

[27]柯达.人民币国际化背景下区块链数字货币跨境支付的机制构建[J].国际经济法学刊,2021(3):85-100.

[28]刘凯,郭明旭.央行数字货币的发行动机、设计方案及其对中国的启示[J].国际经济评论,2021(3):137-154.

[29]黄敏学.数字人民币的市场发展与运作机理[J].人民论坛,2021(19):78-81.

[30]王应贵,余珂,刘浩博.跨境支付、分布式记账、数字货币与人民币国际化[J].新金融,2021(6):41-46.

[31]黄国平.数字人民币发展的动因、机遇与挑战[EB/OL].(2021-07-12)[2021-08-01].http://www.1think.com.cn/Vi ewArticle /html/Article_4FFA4A807C07BCF4B4EF9BFB D2A90C8B_50122.html.

[32]项钟,王毅,金盛业.探索后疫情时代人民币国际化在欧洲的突破之路[J].国际金融,2021(6):43-49.

[33]章睿.数字人民币会否取代美元的全球主导地位?[J].上海企业,2021(6):53-55.

[34]黄震.数字人民币引领全球性变革[J].中国经济评论,2021(6):28-31.

[35]胡坤.零售型央行数字货币的实践难点——基于数字人民币“红包”实验的思考[J].经济学家,2021(6):42-52.

[36]张阳.数字支付中心化规制的争议与可能[J].中国流通经济,2019(7):105-115.

[37]梁庭瑜.加密货币流通的私法保护模式——基于国际私法视野[J].中国流通经济,2021(6):105-114.

[38]谭佐财.虚拟货币流通的法律关系与私法保护[J].中国流通经济,2021(3):102-110.

[39]吴云,朱玮.数字货币和金融监管意义上的虚拟货币:法律、金融与技术的跨学科考察[J].上海政法学院学报(法治论丛),2021(7):1-28.

[40]KJ?RLAND F,MELAND M,OUST A,et al.How can Bitcoin price fluctuations be explained? [J].International journal of economics and financial issues,2018(3):323-332..

[41]CHAINALYSIS.The Chainalysis 2021 crypto crime report[EB/OL].(2021-01-29)[2021-08-01].https://go.chainaly? sis.com/2021-Crypto-Crime-Report.html.

[42]柳菲.新發展格局下跨境贸易人民币结算面临的问题及解决策略[J].对外经贸实务,2021(7):70-73.

责任编辑:方程

The Impact of U.S. Unlimited Quantitative Easing Monetary Policy on Cryptocurrency and Digital RMB

GU Cong,LYU Ben-fu and LIU Ying

(School of Economics and Management,University of Chinese Academy of Sciences,Beijing 100190,China)

Abstract:In March 2020,the Federal Reserve launched the unlimited quantitative easing policy. After that,a remarkable bubble market came in the cryptocurrency market. Quantitative research shows that six out of the eight major cryptocurrencies exist significant excess returns within two months after the launch of quantitative easing policy. As a new digital transaction tool,cryptocurrency’s excess return following the Fed’s quantitative easing policy reflects that the Fed’s radical monetary policy has affected the credibility of US dollar and the current international payment system. In the same year,the movements around central banks’ digital currency was also significantly accelerated,e.g.,China began the pilot of digital RMB in April 2020. The Fed’s unlimited quantitative easing policy and the ensuing cryptocurrency bubble have brought an important development opportunity to the digital RMB. On the one hand,the popularity of cryptocurrency makes the public notice that payment can become faster and more efficient with the help of digital technology,this is a good time to promote digital RMB to the public;on the other hand,the aggressive monetary policy of the US dollar has affected its position in the hearts of international investors,this is a good time to promote the internationalization of digital RMB. Since the reform and opening up,China’s economy and trade have developed rapidly,but the process of RMB internationalization is relatively slow. At present,the international payment system is dominated by western countries,which has the problems of low efficiency,high fees and certain political risks. If we can lead the construction of a new generation of digital cross-border payment system through the development of digital RMB,it can not only ensure the stable development of economy and trade,but also significantly improve China’s international status. Therefore,we should seize the opportunity brought by the radical monetary policy of the Federal Reserve,firmly develop the digital RMB and promote the internationalization of the digital RMB,improve the international influence of the RMB by building up the digital payment system in the new generation.

Key words:digital RMB;quantitative easing;cryptocurrency;RMB internationalization