从居民消费需求角度分析我国互联网金融行业的发展前景

2021-01-10徐伊达

徐伊达

摘 要:居民消费作为拉动我国经济增长的三驾马车之一,自2012年以来,已经成为推动我国经济增长的首要驱动力。互联网金融行业日益发展壮大使得居民对于消费信贷的需求大幅增加,该行业凭借其自身优势进一步释放了居民消费潜力的同时也进一步推动了居民消费结构的转型。因此,从居民消费需求及消费潜力的角度分析互联网金融行业的发展前景,对于推动我国经济增长而言具有极强的现实意义。

关键词:互联网金融行业;消费需求;消费潜力;居民消费;协整检验

随着我国经济快速发展,居民消费已逐渐成为推动我国经济增长的第一驱动力。而互联网金融的出现激发了居民潜在的消费意愿,转变居民消费观念及消费结构的同时也强化了居民消费对经济增长的影响力。互联网金融的发展不仅推动了传统金融行业的升级和转型,弥补了传统银行业态不足的同时也拓宽了金融服务平台的整体发展空间。

互联网金融行业的迅猛发展改变了居民的固有消费模式及消费习惯,同时也为我国经济发展注入了新动力。于2021年3月发布的《中国互联网络发展状况报告》显示,在2020年新冠疫情肆虐及防疫常态化的背景之下,互联网金融行业凭借其业态优势使我国成为全球唯二依旧保持经济正增长的经济体;2020年我国国内生产总值首度突破100万亿大关,这些瞩目的成就都离不开互联网金融行业所做出的贡献。

一、居民对于互联网金融服务及产品的需求现状分析

1.网络支付需求

随着移动网络的普及以及移动终端成本的低廉,网络支付已成为我国居民首选的支付手段。数据显示,截止至2020年底我国网络支付用户规模已达到8.54亿,相比2020年第一季度实现了8636万的迅猛增长;同时,手机网络支付因其极高的支付效率,受到越来越多消费者的追捧,截至2020年12月,我国手机网络支付用户规模已达到8.53亿,相比2020年初实现了8744万的飞速增长,占手机网民总数的86.5%。

2.网络消费需求

从2013年起,我国已连续8年成为全球最大的网络零售平台;以阿里巴巴、京东、苏宁易购等为代表的网络电商平台实现了资源的快速流动及合理配置,实现了国内及国际商品交易数量的快速增长。数据显示,2020年我国网上零售额达11.76万亿元,相比2019年实现了10.9%的增长。其中,实物商品的网上零售额达到9.76万亿元,占社会消费品零售总额的24.9%。截至2020年底,我国网络购物用户规模已达到7.82亿,相比2020年第一季度实现了7215万的增长,占网民总数的79.1%。

二、居民消费需求潜力及变动趋势分析

基于Keynes于1936年所提出的绝对收入理论,消费量是当期收入的函數,消费与收入间存在着长期稳定的均衡关系。为研究消费与收入间的相关关系,本文以贵州省为例,选取2010年至2019年共十年间贵州省人均地区生产总值(PGDP)、贵州省居民可支配收入(DPI)作为衡量贵州省居民收入水平的指标。同时选取城镇常住居民人均生活消费支出(UPC)、农村常住居民人均生活消费支出(RPC)、居民人均消费支出(DPC)作为衡量居民消费量、消费需求变化的指标;此外,选取城镇居民家庭恩格尔系数(UEC)、农村居民家庭恩格尔系数(REC)以反映居民消费结构的转变,并使用居民消费价格指数(TN)来测度居民实际购买能力。

数据表明,近十年来贵州省的PGDP整体上呈上升趋势,由2010年的12882元稳步增长至2019年的46433元;同时期内,贵州省UPC和RPC也都呈现出稳中有升增长态势;其中UPC由2010年的10058.29元增长至2019年的21402元;相比之下,RPC的涨幅更加的显著,十年间经历了近3倍的增长,由2010年的2853元飞升至2019年的10222元。同时,随着经济的发展和人们生活水平的提高,食品支出占居民家庭消费总支出的比重即恩格尔系数一再下降;其中,UEC由2010年的39.9%缓步下降至2019年32.2%;REC的降幅更大超20%,由2010年的46.3%降至2019年的36.7%。

但是由于无法确定变量随时间变化趋势的稳定性,所以不能仅凭简单的趋势描述便得出变量随时间变化趋势显著的结论,也无法据此判断变量间的相关关系是否显著。所以在研究变量间相关关系之前,首先要对所选取的变量进行单位根检验以检验宏观经济数据序列是否平稳。对不平稳即存在单位根的时间序列进行线性回归,会造成伪回归的严重后果。由于PGDP、UPC、RPC、UEC、REC都是经过二次差分后才变成平稳序列即经过两次差分后ADF检验的P值才小于0.05,因此这5个序列都是存在单位根的非平稳时间序列且均为二阶单整序列,同时两两互为同阶单整,说明可以且有必要进行后续的协整检验以判断一组同阶单整序列的线性组合是否具有长期稳定的均衡关系。即使两个序列自身并非平稳序列但其线性组合具有长期稳定的均衡关系,则其线性回归结果仍旧具有经济学意义。

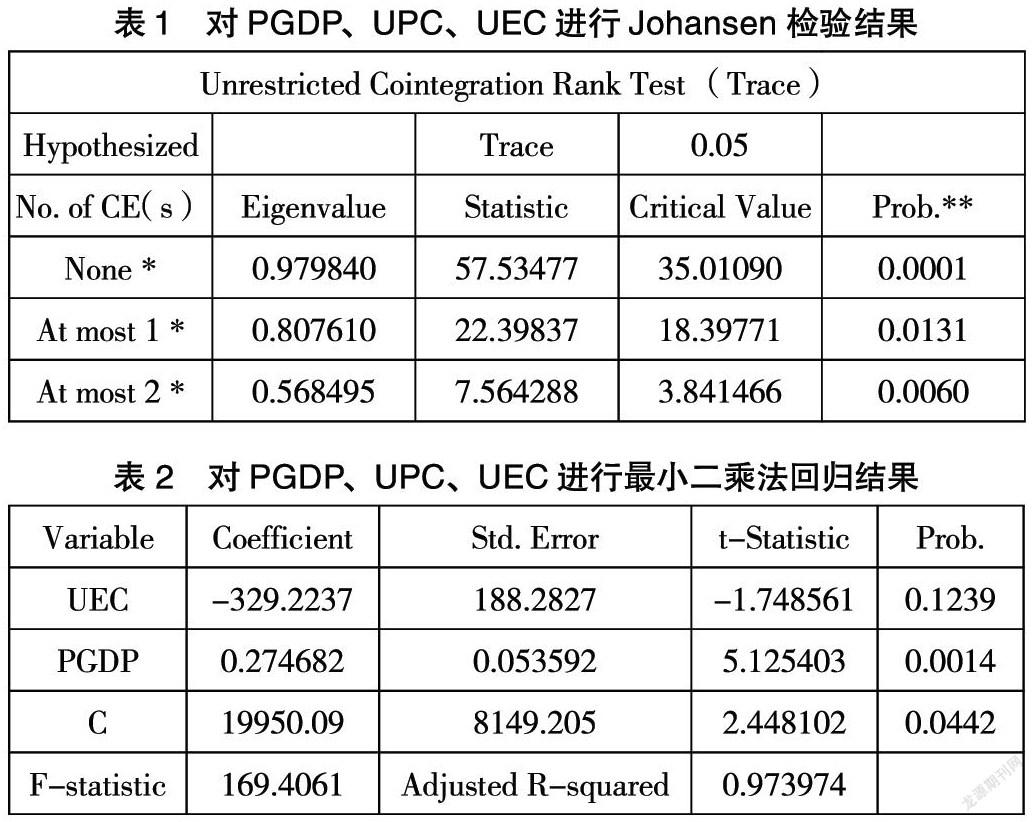

1.贵州省城镇居民消费支出、恩格尔系数及人均GDP间的协整检验

本文采用Johansen协整检验法对PGDP、UPC、UEC间的协整关系进行检验;结果如表1所示,原假设为变量间不存在协整关系、至多存在一个协整关系、至多存在两个协整关系的假设检验所对应的P值均小于0.05,并且每一个假设检验的迹统计量都大于临界值,所以三个假设检验的原假设都要被拒绝,表明PGDP、UPC、UEC间存在3个协整关系即任意两个变量间均存在协整关系;也说明三个变量间及任意两个变量间均存在长期稳定的均衡关系,并且这一均衡关系具有经济学意义。具体的线性回归结果如表2所示,显著为正说明UPC与PGDP存在显著正相关关系,城镇居民消费需求会受到收入水平上升影响而提振;UEC与PGDP间的负相关关系虽不具备统计学上的显著性,但却具有显著的经济学意义,因为UEC降低意味着居民购买食物之外商品及服务的需求增加。此外,F值为169.406显著大于与之相对应的临界值F0.05,2,7=4.26,且调整后的R方为0.974,说明模型拟合得比较理想,解释了因变量UPC约97.4%的变动。

2.贵州省农村居民消费支出、恩格尔系数及人均GDP间的协整检验

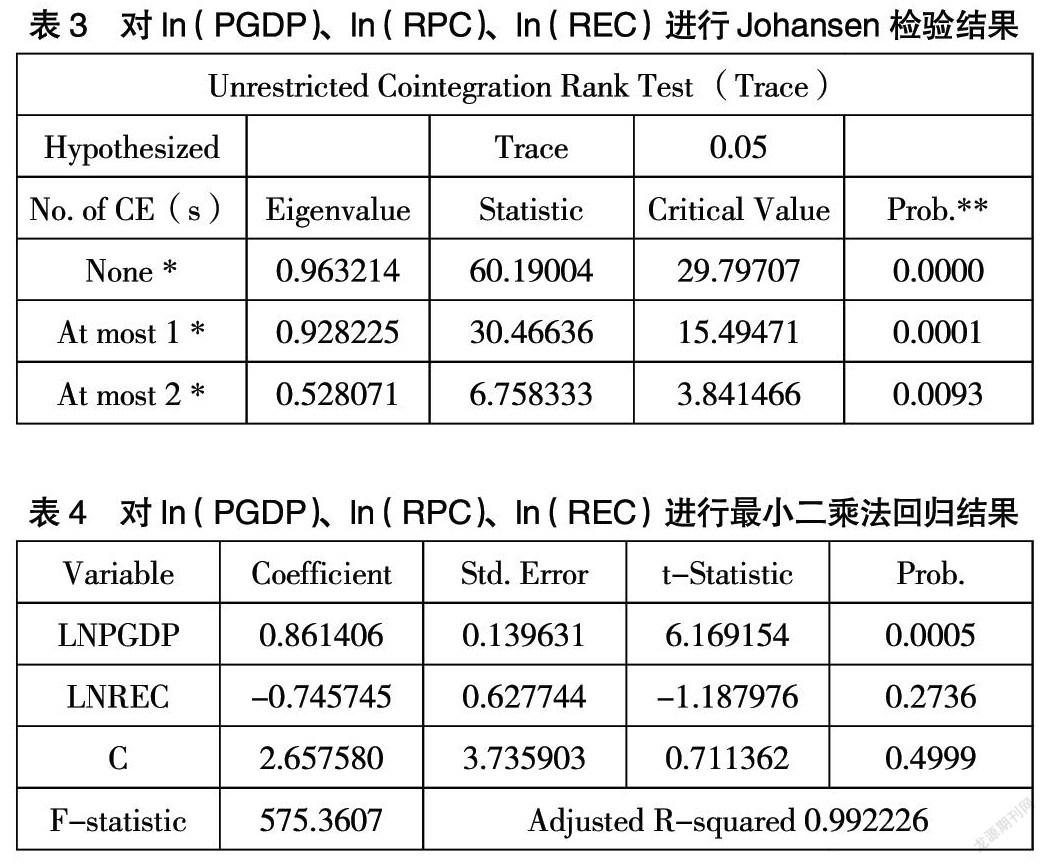

对PGDP、RPC、REC分别取自然对数值,并对新生成的对数序列ln(PGDP)、ln(RPC)、ln(REC)进行Johansen协整检验;从表3中可以看出,每一个假设检验的P值都小于0.05,同时迹统计量均大于临界值,意味着检验统计量落入拒绝域故应当拒绝原假设,说明共存在三个协整关系即三个变量及任意两个变量间均存在协整关系。同时由于取自然对数只会影响变量的量纲,对于协整关系并无影响,所以结果表明长期而言PGDP、RPC、REC间也存在稳定的均衡关系。由表4的回归结果中可以看出,ln(RPC)与ln(PGDP)间存在显著正相关关系,表明农村居民的消费需求也随着收入水平的提升而有所增加。

3.贵州省居民人均消费支出、消费价格指数及居民可支配收入间的协整检验

在得出UPC和RPC与PGDP间均存在长期稳定的均衡关系的基础上,需进一步检验对于贵州省常住人口整体而言,与人均收入间长期稳定的均衡关系是否依旧存在从而使得结论更具稳健性。在该部分本文选取2013年到2020年贵州省DPI、DPC、TN数据进行分析。经济统计数据显示,DPC、DPI整体上均呈上升趋势;其中,DPC由2013年的8288元增至2020年的14874元;DPI的涨幅更加明显,8年间经历了近1倍的增长,由2013年的11083元增至2020年的21795元。相比之下,TN的波动幅度较大,由2013年的102.5降至2017年的100.9,后小幅回升至2020年的102.6。统计数据表明,近年来贵州省居民消费水平、居民消费能力及收入水平都有着一定程度的提升。

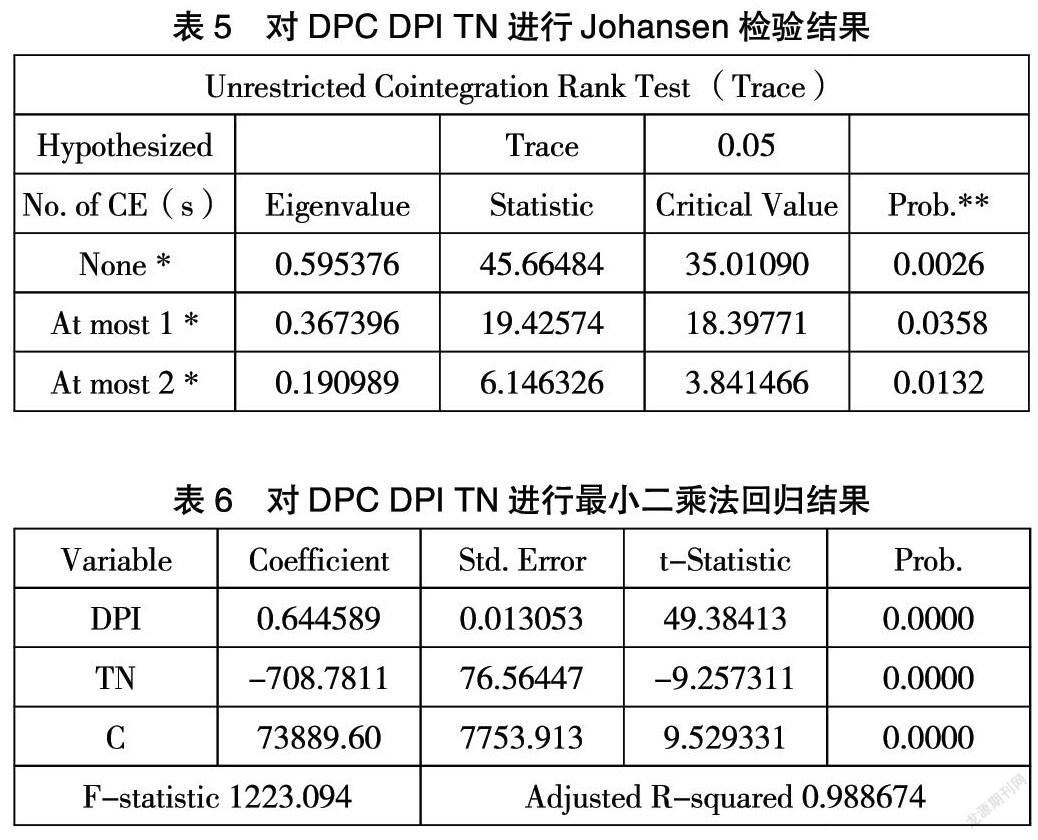

为确保上述趋势具备长期的稳定性,需要对所选取的变量进行单位根检验。由于样本容量有限,本文使用Eviews软件将样本数据频率由年度数据改为季度数据以扩大样本容量。同样的,DPC、DPI、TN均进行二次差分后P值才小于0.05,说明三个序列都是二阶单整的非平稳时间序列,需要进行协整检验以确定三个变量之间是否具备长期均衡的平稳关系。本文通过VAR模型确定最优滞后阶数为2,因此将Johansen协整检验的滞后阶数设置为1;检验结果如表5所示,每个假设检验的P值均小于0.05,迹统计量也都大于与其相对应的临界值,所以三个假设检验的原假设均被拒绝,DPC、DPI、TN间存在三个协整关系,同时也说明三个变量间存在长期稳定的均衡关系。以DPC为被解释变量,以TN、DPI为解释变量的线性回归结果如表6所示,DPC与DPI及TN间均存在显著关联;其中,DPC与DPI间存在统计学上显著正相关关系,DPC与TN間存在显著负相关关系;具体的回归方程为=73889.6+0.645×-708.781×,表明DPI每增加1元,DPC均值的期望值将增加0.645元;表明就贵州省常住人口总体而言,居民可支配收入的增加对于居民消费性支出同样具有刺激作用,与上述城镇及农村常住居民的结论保持一致。同样的,在三个变量间存在协整关系的前提下,DPC与DPI间的正相关关系具有长期稳定性,意味着在贵州省居民生活水平及质量不断提升趋势继续保持的前提之下,居民消费需求将进一步增加。因此,为了能够更好地满足居民日益多样化的消费需求,充分挖掘居民消费潜力,互联网金融行业不仅要作为传统金融业态的有益补充,更要进行自身深层次的完善与升级,以发挥促进经济发展并推动经济转型与升级的作用。

三、互联网金融行业发展建议

如前所述,在居民可支配收入、生活水平及消费能力得到不断提升与增强的背景之下,居民的消费需求会进一步扩大,这对于互联网金融行业而言无疑是一大机遇;但目前由于我国消费市场的庞杂性及地区间较大的发展差异,互联网金融在全国范围内的认知度与接受度存在较大的差异,已严重阻碍了互联网金融的普及。因此,应当加大对于互联网金融在欠发达地区的宣传及推广力度;并在此过程中,大力普及金融知识,改变人们传统储蓄观念的同时树立正确的消费理财观念;通过将互联网金融概念具象化的方式打消人们对于互联网金融的顾虑,从而从根本上提升居民的消费需求。此外,互联网金融行业需要对市场消费需求的变动保持密切关注,并与金融机构及消费者保持紧密的联系,为消费者提供多样化产品选择的同时更好地满足其消费需求,以达到将消费者潜在需求转化为现实需求的目的。

四、总结

在移动网络普及度大幅提升,网络消费日趋大众化,居民生活水平及消费能力日益提升的背景之下,人们对于互联网金融这一新兴业态所提供的金融服务及相关金融产品的需求量势必大幅增加,这对于互联网金融行业而言无疑是一大机遇;但由于消费者异质性使得每名消费者对于互联网金融行业及相关产品的接受度存在较大差异,由于买卖双方间的信息不对称使得人们潜在消费需求受到抑制,无法转换为有效消费。因此,现阶段互联网金融行业应通过提高人们对于互联网金融的认知度,转变人们较为保守的储蓄观念等方式挖掘潜在消费群体及潜在消费需求,提升转化率的同时推动居民消费方式及消费结构的优化升级,进而达到拉动我国经济增长的目的。

参考文献:

[1]吕建黎.互联网金融发展对居民消费影响的实证研究——以江苏省为例[J].科技视界,2019(36):51-52+26.

[2]陈浙.互联网金融对居民消费的影响[J].合作经济与科技,2019(23):56-57.

[3]刘元春,魏家兴.互联网金融发展对居民消费的影响探析[J].吉林化工学院学报,2019,36(12):79-82.

[4]王晨梦.互联网金融对中国居民消费的影响研究[J].中国市场,2019(33):193-194.

[5]徐成晓.互联网金融对中国居民消费水平的影响研究[J].特区经济,2020(03):130-132.

[6]梁宝.互联网金融对居民消费的影响分析[J].商展经济,2021(03):44-46.