我国生物质能源企业融资结构对经营绩效的影响研究

——以15家上市生物质能源企业为例

2021-01-06郭子琪

郭子琪

(南京林业大学 经济管理学院,南京210037)

我国是能源生产和消耗大国,面对发展带来环境和资源的双重挑战,可再生能源将成为我国经济可持续发展的必然战略选择。2018 年我国可再生能源的消费量达1.435 亿t 油当量,稳居全球最大贡献国[1]。生物质能源是资本密集型产业,融资结构是公司经营发展的关键因素。因此,本文对生物质能源企业融资结构与经营绩效的关系采用回归模型分析,为优化公司融资结构以及提升公司绩效提供一定参考。

Djavan De Clercq(2017)[2]根据海南省生物质废料处理试点项目的经济数据,运用NPV、IRR等指标和敏感性分析,基于蒙特卡罗的不确定性分析工具建模,评估该项目的绩效。结果表明有86%的亏损率,需要较高的政府资金扶持才能保本。彭茜(2019)[3]通过引入中介变量,利用偏最小二乘回归分析发现“市场导向通过正向影响技术创新,进而正向驱动组织学习”的企业绩效影响路径。凌江怀和胡青青(2011)[4]通过研究广东省上市企业,得出债务融资与净资产收益率代表的企业绩效之间呈倒U型关系,债务比例超过41%会起负作用;企业股权融资偏好明显,与优序融资理论相悖,但股权融资率与经营业绩负相关。杨胜刚和谭舒允(2013)[5]采用综合因子分析法结合多元回归模型对上市家族企业进行分析,结果表明,内源融资率对企业的绩效水平有正向影响,资产负债率、股权融资比例对经营绩效有不利影响。马妍妮(2019)[6]对体育上市公司研究得出,融资结构中留存收益融资、股权融资分别对经营绩效产生正效应、负效应;债务融资比例对净资产收益率的影响呈倒U 型。目前上市的体育企业融资结构不合理,股权融资的效率低,发挥的正向作用不明显。

1 研究假设

1.1 内源融资与公司绩效

啄食顺序理论基于信息不对称认为投资者会调低对增发新股或债券的估价,导致既有股东利益流向新股东或债务人,因此企业宣布外部融资将对其不利。公司在新项目融资时,应首选内部自有资金。而且内源融资无须支付利息,不存在手续费,可使企业拥有较低的经营成本。基于此提出假设1:

H1:内源融资率(IFR)与公司经营绩效之间呈正相关关系。

1.2 股权融资与公司绩效

股权融资不存在还本付息的压力,具有低风险性。与债务融资相比,权益途径筹资和用资的限制较少,可以根据企业经营状况和未来项目规划来支付股利,资本成本成为一种“软约束”。股权资本具有稳定性和永久性的特点,企业可以通过发行股票短期内募集大量稳定而长期的资金,有助于企业持续稳健发展。基于此提出假设2:

H2:股权融资率(EFR)与公司经营绩效之间呈正相关关系

1.3 债务融资与公司绩效

修正的MM理论阐明了债务融资有“税盾效应”。

Myers 在此基础上提出权衡理论:利息可以税前扣除从而带来“财务杠杆效应”,资金的利用效益增强;但如果债务融资增加到一定程度会出现财务拮据和破产成本,再融资能力受损,导致经营绩效下降。所以企业应该在债务带来的抵税利益和负债增加形成的财务困境成本中选择最佳均衡点。基于此提出假设3:

H3:债务融资率(DFR)与公司经营绩效之间呈倒U型关系

2 研究设计

2.1 样本选取及数据来源

以沪深公开上市的生物质能源企业为样本,采用2015-2018年的数据并按以下规则筛选:①考虑连续性和稳定性,选取研究期间持续经营的上市公司;②考虑全面性,根据生物质能源企业不同的环节分布,选取上游原料企业、生物质燃料企业、生物质能源设备企业、生物质发电企业这四个板块。经过整理,最终选取15 家生物质能源上市公司作为研究对象。所有的数据来源于各上市公司年报、上交所及深交所、巨潮资讯,相关数据通过Stata/SE 13.1软件完成。

2.2 变量定义

表1 经营绩效与融资结构指标计算公式

2.3 模型的构建与检验

2.3.1 模型的构建

综合各方面因素,通过建立多元线性回归模型(包含DFR平方项和IFR滞后一期L.IFR)对企业融资结构与经营绩效之间的关系进行回归分析。构建模型如下:

2.3.2 模型的检验

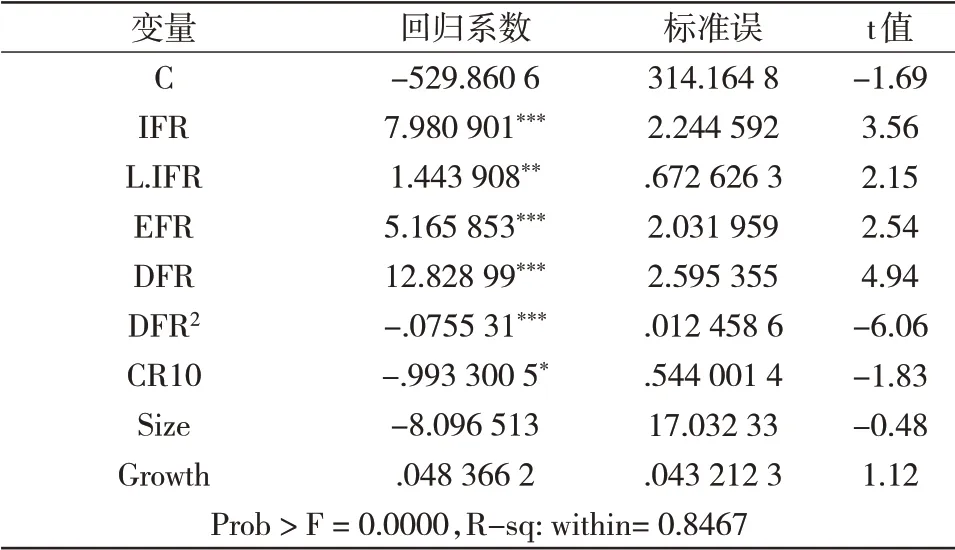

首先对面板数据进行混合回归,结果表明解释变量中只有IFR(及L.IFR)、DFR(及DFR2)通过显著性检验,回归模型的R2为0.540 7,模型拟合效果一般。接着考虑固定效应模型,结果显示解释变量IFR(及L.IFR)、DFR(及DFR2)和EFR 均在较低的显著性水平下通过检验,模型R2提高明显,且固定效应优于混合回归。又考察随机效应模型,模型的R2较混合回归高,但是参数的显著性比混合回归低,通过后续LM检验后得出随机效应比混合回归效果好。为进一步判断该使用固定效应模型还是随机效应模型,运用豪斯曼检验,得H=22.49(P=0.002 1),应该使用固定效应模型。

3 实证结果分析

3.1 描述性分析

根据表2,可以得出结论:①生物质能源上市公司总体经营情况不佳,经营绩效差异化严重;②内源融资占比小,企业自有资本积累数额较少;③股权融资是生物质能源上市公司主要的融资形式之一,且波动较大。各企业普遍拥有较高的股权集中度;④债务融资是占比最大的融资方式,企业间债务融资率差异显著,企业多倾向于外部融资途径。

表2 描述性统计

3.2 回归性分析

从影响程度来看,融资结构中债务融资率、内源融资率、股权融资率对生物质能源企业经营绩效的影响力逐步降低、从影响方面来看,根据表3固定效应模型可得,内源融资率与生物质能源企业经营绩效呈显著正相关关系,证实了原假设1正确。生物质能源是新兴发展行业,企业需要构建完善经营模式,对接产业链和投入研发等,这耗费大量的成本。因此目前企业获利情况不佳,导致没有足够的内部盈余投入到未来经营与投资项目中,降低了企业总体经营绩效。

股权融资率与生物质能源企业经营绩效有显著的正向关系,与假设2一致。适当提高股权融资比例,并将短期内获得的大量资金合理及时地投入到创新研发的项目中,会使生物质能源企业拥有更多技术优势,从而获得更多的市场机遇。

债务融资率对企业经营绩效呈现倒U 型的影响,故原假设3正确。适当扩大债务融资可以利用财务杠杆,有效提高经营绩效。但我国生物质能源企业处于初期发展阶段,资金不够雄厚,经营效益不佳,不能维持较高的商业信誉,因此当债务规模持续增加将会给公司带来巨大的财务压力。公司的治理能力与负债情况不能良好地匹配,这将大大降低生物质能源企业债务资金的使用效率,杠杆优势不能充分发挥,从而使公司经营绩效下降。

表3 融资结构与经营绩效的固定效应模型回归

4 政策建议

4.1 完善生物质能源企业内源融资的规划和管理

生物质能源企业的内源融资普遍不足,且短期没有大幅变动。企业应该建立完善利润积累制度和适宜的股利政策[10],避免企业的经营盈利在初期因为不合理的制度而流出企业,逐步提高内源融资率,并把提升内部融资作为生物质能源企业的战略规划,以抵挡外部融资带来的不确定因素。另外,企业应注重人才资源和技术创新,利用人才创造技术优势从而驱动利润,获得更多的经营收益进行资本积累,进而有助于公司综合实力的快速提升[9-10]。

4.2 优化生物质能源企业的股权融资模式

生物质能源企业应该通过实现多样化股权融资路径来提高股权融资率,优化股权融资模式和资本结构,缓解债务融资压力。比如增添给企业带来经验借鉴的战略合作伙伴,帮助企业提升管理水平;引入自主创新技术吸引风险投资,创新技术项目具备了一定技术领先优势和市场化前景,拥有风险资金注重的实质性价值,风险投资会给企业增添新鲜的血液,充实企业的现金流。此外,生物质能源企业还应适当增加中小股东的资金融入,避免股权过于集中,建立良好的相互制衡的融资结构[11-14]。

4.3 加强生物质能源企业债权融资风险控制

一定范围内债务融资可以形成财务杠杆优势,但同时生物质能源企业应健全债务风险控制机制,根据不同时期的经营状况确定债务融资结构、规划债务融资规模,并及时准确地监测债务数额是否超过公司的偿债能力,降低财务风险。同时,生物质能源企业应该充分利用国家对于产业的优惠扶持政策[15-16]。比如,企业可以借助国家专项扶持基金与企业自身资金成立优先、劣后资金配比,并可以此向政策性银行申请长期低息贷款。这样可以有效降低企业融资风险,促进资金利用效率,提升生物质能源企业的经营绩效。