基于林业企业森林碳排放权的会计核算研究

2021-01-06李东宇

李东宇

(南京林业大学 经济管理学院,南京210037)

1 相关概念

1.1 森林碳汇和森林碳排放权

森林碳汇是指森林资源通过光合作用吸收并固定二氧化碳,从而对生产生活所产生的碳排量进行控制。森林碳汇又分成两个方面,一方面是森林碳固,另一方面是森林碳排放权[1]。森林碳固是指森林植物通过光合作用将二氧化碳固定在森林植被中的生物产物,森林碳排放权则是在市场中流通的用于高碳排放企业达到国家所要求碳排放量标准的市场商品。

1.2 森林碳汇会计与森林碳排放权会计

森林碳汇会计主要是依据能源环境的各类法律法规,对企业的森林碳汇进行核算,并将其转化为货币、实物等具体单位的活动。森林碳汇会计的核算主要包括森林主体会计核算、碳排放权会计核算、森林碳固会计核算三个方面[2]。森林主体即企业所拥有的林木实体,森林碳排放权是高碳排放量企业所购买的用于达到法定碳排放量标准的市场商品,森林碳固则是林木实体光合作用所存贮的二氧化碳具体化产品。

2 林业企业森林碳排放权会计核算体系构建的基本思路

2.1 林业企业森林碳排放权会计核算体系的基本目标

在进行森林碳排放权会计核算体系建设的过程中,首选就应当对企业碳排放量的达标这一目标进行确认。森林碳排放权会计不仅可以帮助其它企业合理减轻自身生产活动过程中的二氧化碳产出,并由此确定自身所应当承担的环保责任,还有利于林业企业提高经济效益并为经营者的决策提供有效的财务参考[3]。当前林业企业建立森林碳排放权的会计核算体系的目标,主要有两方面:首先,要求林业企业对碳排放权的财务会计核算必须具有完整性,其次则是要求所核算出的结果必须对林业企业的生产和碳排放权交易市场具有指导性。

2.2 林业企业森林碳排放权会计核算体系的核算内容

从核算内容的角度来看,林业企业森林排放权会计核算体系的建设首先应当设置相关的会计科目,促进其所反映的会计信息更加全面。其次,在设置详细的会计科目后还需要对会计的后续计量即整个碳排放权交易的市场过程进行相应的处理,不仅是森林碳排放权公允价值变动对账面价值影响的核算,还包括相关森林维护保养等费用的支出核算[4]。最后,在建立森林碳排放权会计核算制度时还需要对会计核算方法进行合理选择。

3 林业企业森林碳排放权会计核算体系构建的具体演示

目前,我国尚未出台具体的森林碳排放权会计的核算准则,这要求林业企业更加谨慎地对所持有的森林碳排放权进行相应的核算。林业企业的森林碳排放权的会计核算主要分为三个方面:森林碳排放权会计的初始确认、森林碳排放权会计的后续计量和森林碳排放权会计的终止确认。

3.1 森林碳排放权会计的初始确认

我国林业企业在获取相关森林碳排放权时,最先需要确认其会计属性。森林碳排放权作为一种自然资源存在一定的价值,并且在相关技术和方法的支持下进行准确的计量,同时可以通过市场的交易从而给企业带来一定的收入,所以森林碳排放权在相关概念上属于无形资产的范畴。

其次,就森林碳排放权的入账而言,存在三种方式,分别为通过市场的价格支付从第三方取得相应的森林碳排放权资产,通过政府的无偿赠与取得和林业企业拥有的林木实体发生光合作用所取得的森林碳排放权资产[5]。林业企业在进行相关业务的会计分录编制时,首先应该增加新的会计科目,例如:无形资产—森林碳排放权。

若是第一种方式取得,应减少相应的库存现金或银行存款:若是第二种,则做好相应的递延收益—政府补贴的确认并进行摊销,分摊时再计入主营业务收入—政府补贴。若是第三种,则在做好森林碳排放权入账的同时冲减相关成本费用和期间费用,如森林的培育费和维护管理费等。

最后,出于货币计量的要求,当森林碳排放权入账时,应按照其具体支付价格或市场价格进行填写。

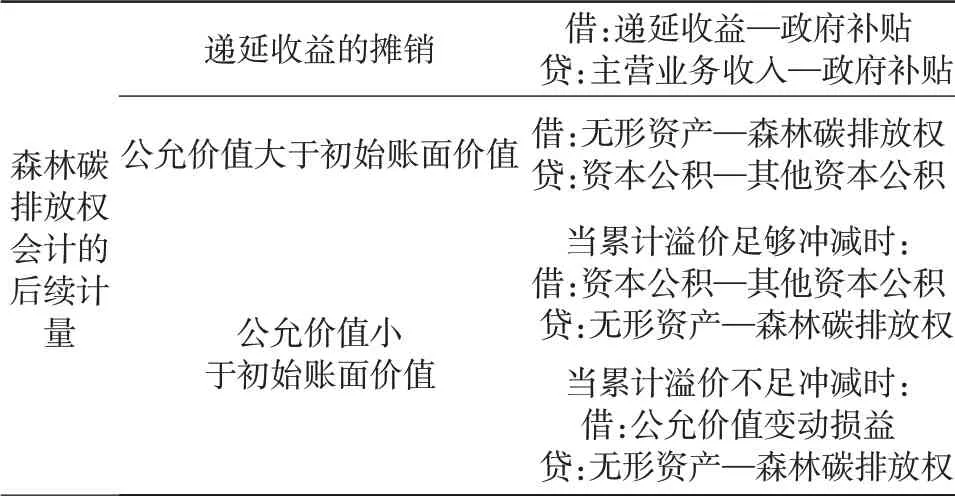

3.2 森林碳排放权会计的后续计量

在我国林业企业的日常活动中,森林碳排放权作为一种特殊的无形资产,因无法确定其具体的使用年限,故不存在资产折旧的问题,但因为出于市场活跃性和相关国家政策更变的考虑,林业企业必须对所持有的相关森林碳排放权资产的市场价值变动进行合理的记录,所以采用了基于市场交易的公允价值进行计量[6]。当森林碳排放权的公允价值大于其初始的账面价值时,应将其溢价的部分进行资本化的处理,将溢价部分计入资本公积—其他资本公积:当森林碳排放权的公允价值小于其初始的账面价值时,首先应冲减已资本化的累计溢价,当冲减不足时,则进行费用化的处理,计入损益类账户,如公允价值变动损益[7]。

表2 森林碳排放权会计后续计量演示

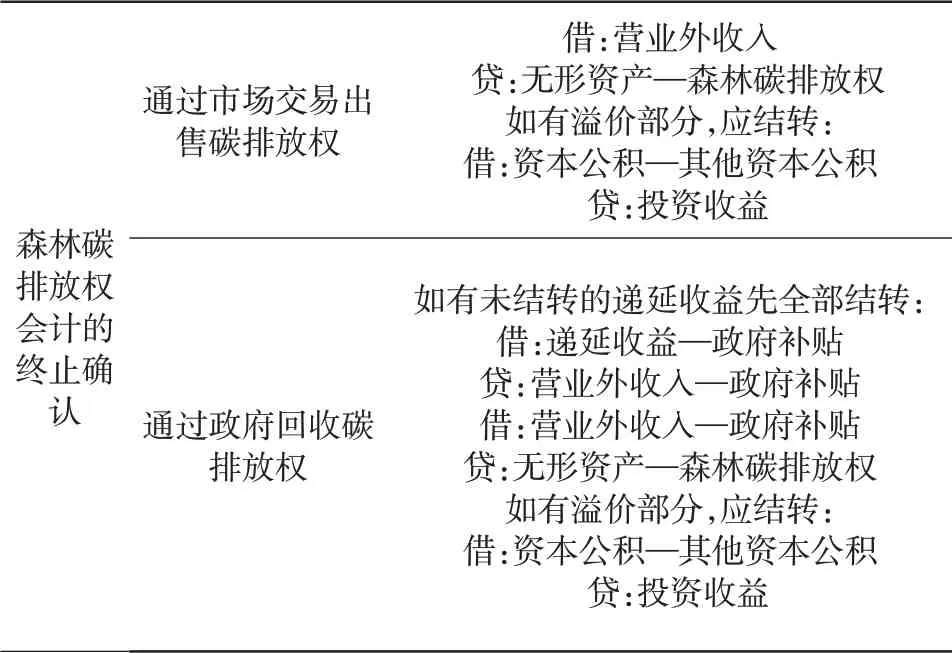

3.3 森林碳排放权会计的终止确认

我国林业企业对于碳排放权的终止通常出于两种情况:一、企业通过市场交易的途径出售自己的森林碳排放权资产从而获取相应的资金;二、政府主动收回原本无偿赠与企业的森林碳排放权资产[8]。

当林业企业通过市场出售时,应结转账面上无形资产—森林碳排放权的相应成本,并计入营业外收入,同时对溢价计入的资本公积—其他资本公积进行相应的结转,计入投资收益。若是因为政府收回,则先将尚未结转的递延收益全部结转,然后再计营业外支出,而溢价部分同样转入投资收益中[9]。

表3 森林碳排放权会终止确认演示

4 林业企业森林碳排放权会计核算问题的措施

4.1 完善我国相关会计核算准则

我国政府应加快相关法律政策和会计核算准则的制定与落实,使得森林碳排放权会计的信息披露更加系统化规范化,以此来约束林业企业对于自身森林碳排放权会计核算的行为,从而提升相关行业的整体实力和质量水平。

4.2 提升我国林业企业自身实力

我国林业企业的企业实力较低,相关技术水平不高,从而导致了我国整体的森林碳排放权交易市场依旧停留在一个不成熟的阶段[10-11]。提高相关从业人员对于森林碳排放权的测量能力,能够精准地预估出其市场的实际价值量,为其良好的流通和交易做好准备。企业技术水平的提高则可以在一定程度上减轻企业森林碳排放权交易的成本量,进而增加企业自身的盈利量[12-13]。

4.3 提高公众对于森林碳排放权的认知度

随着当今社会的不断发展,人们正逐渐意识到森林碳排放权对于社会环境和企业效益的必要性,但森林碳排放权这一概念对于整个社会公众而言依旧比较陌生。这在一定程度上影响了我国林业企业的融资能力和持续性发展能力。加大森林碳排放权市场的宣传力度,给相关森林碳排放权交易提供一定的优惠政策等都能使得更多的人来了解森林碳排放权并投入于森林碳排放权市场当中[14-15]。

5 总结

当前由于我国正处于碳排放权会计核算体系建设的初期阶段,林业企业实际开展核算工作的过程中也仍然存在着一系列的问题。为此我国的企业应当积极的促进自身碳信息披露框架完善,更好的对自身森林碳排放权会计核算体系中的相关会计核算精准度进行提升。相信通过我国企业和学界学者的共同努力,林业企业森林碳排放权会计核算体系建设过程中的各类问题将会得到有效的解决,并切实促进我国市场碳信息披露体制建设的完善性提升。