深市中小板I65行业执行新金融工具准则情况分析

——基于股权投资

2020-12-25于欣彤胡娟韩宇晨北京交通大学经济管理学院

于欣彤 胡娟 韩宇晨 北京交通大学经济管理学院

一、中小板I65行业上市公司2018年旧金融工具准则下股权投资总体情况

(一)以公允价值计量且其变动计入当期损益的金融资产

在2018年各个公司的年报中,以公允价值计量且其变动计入当期损益的金融资产一般在年报中第十一节第七点合并财务报表项目注释中详细披露,有20家公司在年报中有所披露此项资产,其余公司没有对此披露。

(二)可供出售金融资产

在2018年各个公司的年报中,可供出售金融资产一般在年报中第十一节第七点合并财务报表项目注释中详细披露,除了拓维信息,其他公司都在年报中披露了此项资产。但是其中深南股份、杰赛科技、捷顺科技、德生科技、润建股份这几家公司在可供出售金融资产标题下面没有披露任何被投资单位。

二、中小板I65行业上市公司2019年执行新准则情况分析

(一)以公允价值计量且其变动计入当期损益的金融资产的转换及计量

在2018年,有将近一半的公司没有披露以公允价值且其变动计入当期损益的金融资产。而到了2019年,因为新金融工具准则的实施,许多上市公司在2019年购入(年报没有期初余额披露)了交易性金融资产。截至到2019年末,只有四家公司(科大讯飞、卫士通、亚联发展、中远海科)没有披露交易性金融资产。

(二)可供出售金融资产的转换及计量

1.以成本计量的可供出售金融资产在新准则下的调整

(1)全部调整为其他权益工具投资的情况

在把可供出售金融资产全部调整为其他权益工具投资的这13家公司中,有11家公司在2019年年报中全部以被投资的公司名称列报。川大智胜以非交易性权益工具投资列报,而荣之联披露为非上市公司股权投资。由此可见,绝大部分的公司都是以被投资公司名称列报的。此情况下披露具体情况如表1所示。

(2)全部调整为其他非流动金融资产的情况

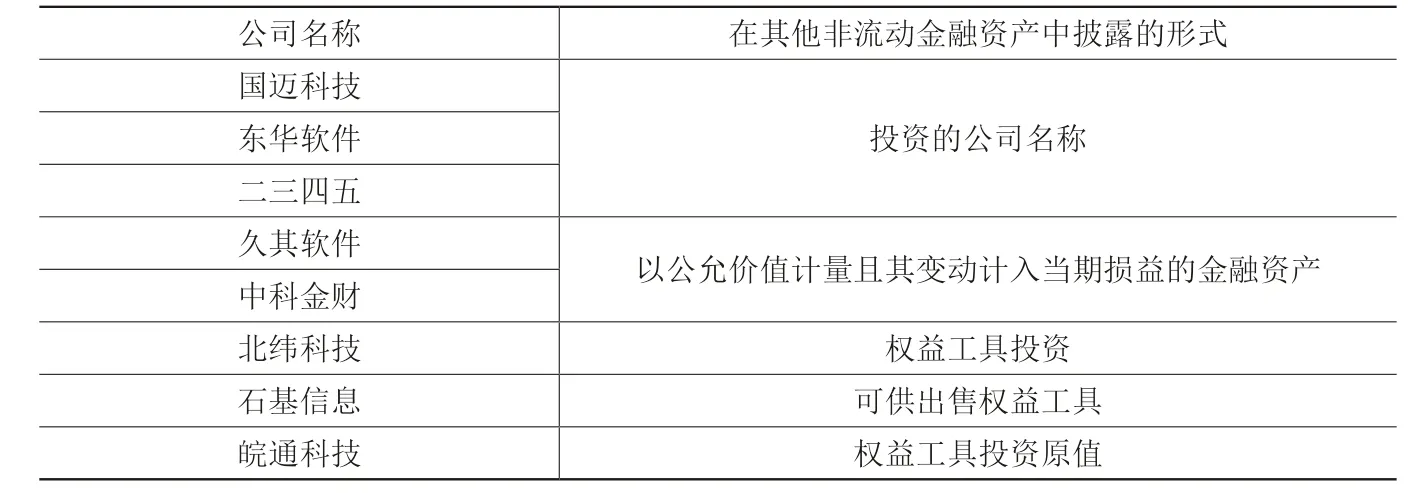

在把可供出售金融资产全部调整为其他非流动金融资产的这9家公司中,各个公司在年报中披露的情况不尽相同。有3家公司以其投资的公司名称披露(所有投资的公司全部一一列举);有2家公司披露形式为以公允价值计量且其变动计入当期损益的金融资产;北纬科技以权益工具投资披露在年报中,其中科大讯飞也以权益工具投资列报,但科大讯飞是2019年新购入的资产,没有涉及重分类的情况;石基信息以可供出售权益工具列报,皖通科技披露为权益工具投资原值。此情况下披露具体情况如表2所示。

表2 以成本计量的可供出售金融资产全部调整为其他非流动金融资产的情况

(3)部分调整为其他权益工具投资,部分调整为其他非流动金融资产的情况

此情况下披露具体情况如表3所示。

(4)特殊情况

比较特殊的是中新赛克对可供出售的金融资产的处理。中新赛克把2018年披露的可供出售金融资产重分类为长期股权投资中的联营企业投资下,并没有加之任何说明。

2.以公允价值计量的可供出售金融资产在新准则下的调整

在I65中小板的所有上市公司中,没有一家公司在2018年年报中披露单独以公允价值计量可供出售金融资产的。由此可见,在深市I65中小板行业中,以成本计量可供出售金融资产是非常常见的。

3.以成本计量与以公允价值计量的可供出售金融资产同时存在的样本在新准则下的调整

此情况下披露具体情况如表4所示。

表3 以成本计量的可供出售金融资产部分调整为其他权益工具投资,部分调整为其他非流动金融资产的情况

表4 以成本计量与以公允价值计量的可供出售金融资产同时存在的情况

在这4家以成本计量与以公允价值计量的可供出售金融资产同时存在的公司中,只有梦网集团在其他非流动金融资产中没有任何披露。

三、结论及可能的问题及建议

在I65中小板39家上市公司中,有近1/3家的上市公司在年报中进行了有关其他非流动金融工具的资产披露,可见这类资产在新金融工具准则实施后的重要性。但是,经过这39家上市公司所披露的年报的对比分析,发现这些公司披露方式各不相同。

其中,以成本计量的可供出售金融资产调整到其他非流动金融资产的年报信息披露情况中,有的上市公司以权益工具四字披露,有的则以其投资的公司的名称作为列报项目,其他的公司披露方式也大不相同。这可能给读者带来一定程度的困扰。

同样,在I65中小板39家上市公司中,披露其他权益工具投资项目的公司着实不少,大部分公司是以被投资公司名称列报。但也有少数几家公司列报为股权投资或者(非)上市公司股权投资。

对此,本文建议新金融工具准则应该对其他权益工具投资和其他非流动金融资产的具体列报做出明确的要求(比如指定披露为权益工具或者指定以投资公司的名称作为披露内容)。