制度背景对公司资本结构选择的影响

2020-12-23曾琰

曾琰

【摘 要】本文运用广义最小二乘法(GLS),通过对2013至2017年在沪、深上市的1123家非金融类公司的研究发现,公司资本结构与市场化程度显著正相关;公司资本结构与法律环境水平显著正相关;公司资本结构与金融市场发展水平显著正相关;公司资本结构与政府干预指数(政府干预程度越高,指数越低)显著负相关;公司资本结构与产品市场发展水平显著正相关。

【关键词】制度背景;资本结构;市场化程度

一、引言

制度作为宏观经济运行的环境,任何企业都身处其中,逃不开环境对公司重要决策的影响。La Porta et al.(2002)研究指出,公司融资结构的选择会受到多种因素的影响,如制度环境、政府关系等条件。我国是一个多省份多区域性的国家,各省份各区域的发展由于制度背景的不同,经济发展也呈现出不同的特点,如些省份和地区的经济发展水平比其他地方较高等。本文通过对2013至2017年在沪、深上市的1123家非金融类公司的研究,检验了制度背景的因素如何影响我国公司资本结构的选择。

二、研究假设与经验模型设定

(一)研究假设

本文将市场化程度的指数作为评价某地区制度背景水平高低的综合指标,Kirch and Terra(2012)研究发现,制度环境越好的国家里,公司更多地进行债务融资,据此提出研究假设H1:市场化程度越高,公司的债务水平越高。在我国的市场经济条件下,La Porta et al.(1998)的研究表明,法律制度的有效执行能够在一定程度上降低代理成本,保障交易的进行,据此提出研究假设H2:法律环境发展水平越高,公司的债务水平越高。Demirguc- Kunt and Maksimovic(1999)通过对国家之间的比较,发现金融市场化程度越高,公司会更多地使用债务融资方式,据此提出研究假设H3:金融市场发展水平越高,公司的债务水平越高。Demirguc- Kunt and Maksimovic(1999)研究发现政府在债务关系中也存在着一席之地,如果政府对公司进行担保或者补贴行为,这样的公司就更容易取得借款,据此提出研究假设H4:政府干预程度越高,公司的债务水平越高。越成熟活跃的产品市场环境,有着较成熟的经理人市场,经理人为了公司的业绩和个人声誉,会更少地使用股权融资,据此提出研究假设H5:产品市场发展程度越高,公司的债务水平越高。

(二)研究变量

1.被解释变量

ZB为资产负债率。

2.检验变量

MAR为市场化程度;LAW为法律环境; FIN:为金融市场发展水平; GOV为政府干预程度;PR O为产品市场发展水平。

3.控制变量

SIZE为公司规模;总资产的自然对数; R OA:盈利能力;净利润/总资产;GR OW:公司成长性;资产的市场价值/账面价值; TANG:资产结构;固定资产净值/总资产;IND:行业虚拟变量。

(三)样本选择

本文采用的最终样本剔除了2013至2017年ST、*ST类以及数据缺失、不全的公司,包括1123家深、沪上市的非金融类上市公司,市场化程度、法律环境、金融发展水平、政府干预程度及产品市场发展水平等数据取自《中国分省份市场化指数》(王小鲁等,2018),公司的财务数据取自中国经济金融数据库(CCER)。

(四)经验模型设定

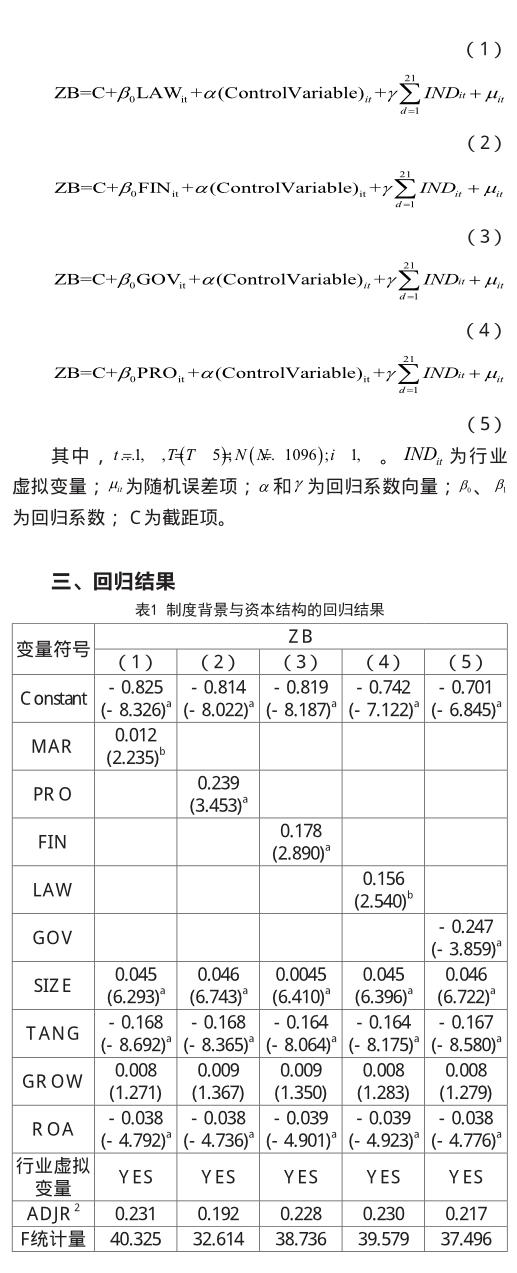

为了研究制度背景如何影响资本结构,我们设立如下的回归模型:

从表1可见,公司资本结构与市场化程度显著正相关,验证了假设H1,表明市场化程度越高的地区,有着相对更规范公平的交易平台,债权人可以通过规范化的交易平台合法合规地取得借款利息。公司资本结构与法律环境水平显著正相关,验证了研究假设H2,表明在法律环境水平越高的地区,对债权人的保护更好。公司资本结构与金融市场发展水平显著正相关,验证了假设H3,表明在金融市场发展程度高的地区,金融市场能够给负债融资的资金流动提供相对完善的保护平台,因此债权人更愿意向公司提供贷款。公司资本结构与政府干预指数(政府干预程度越高,指数越低)显著负相关,即政府干预程度与资本结构显著正相关,验证了研究假设H4,说明在政府干预程度越高的地区,由于政府以补助、担保等方式向公司提供帮助,因此公司容易取得更多数量的负债。公司资本结构与产品市场发展水平显著正相关,验证了假设H5,表明产品市场发展程度越高的地区,经理人市场也会更好地发挥作用,为了其声誉及业绩,会降低与所有者的代理成本,更少地使用股权融资,有着更好地公司治理。

四、结论

本文基于对中国特有的制度背景的分析,运用广义最小二乘法(GLS),通過对2013至2017年在沪、深上市的1123家非金融类公司的研究,检验了一系列制度因素如何影响我国公司资本结构的选择。研究发现,市场化程度、法律环境水平、金融市场发展水平、政府干预程度、产品市场发展水平越高的地区,在资本结构选择时,有着更高的负债水平。

(成都信息工程大学管理学院,四川 成都 610103)

参考文献:

[1]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R W.Investor protection and corporation valuation.Journal of Finance.2002,57.

[2]Demirguc-Kunt A.Maksimovic V.Institutions,financial markets,and firm debt maturity.Journal of Financial Economics.1999,54.

[3]Kirch G.Terra P.R.S.Determinants of Corporate Debt Maturity in South America:Do Institutional Quality and Financial Development Matter?SSRN Working Paper,2012.

[3]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].社会科学文献出版社,2019.

[4]邬欢.浅谈房地产企业应收账款及其管理[J].时代经贸,2015(11).

基金项目:成都信息工程大学管理学院本科教学工程孵化项目“会计学专业二级认证建设”(项目编号:BKJX202001);成都信息工程大学管理学院本科教学工程孵化项目“《中级财务会计》混合式课程建设”(项目编号:BKJX202007)。