国库集中收付制度下单位对账问题探析

2020-12-17施永利高级会计师泰州学院江苏泰州225300

施永利(高级会计师) (泰州学院 江苏泰州 225300)

一、国库集中收付制度下单位对账的特点

我国实行国库集中收付制度改革后,单位对账和原有传统模式有很大不同,在传统的划拨资金模式下,财政下拨资金、财政专户资金、往来资金收支均通过单位银行存款核算,对账主要是单位和银行的核对;在国库集中收付制度下,单位财政资金、财政专户资金及往来资金全部纳入到国库集中收付系统统一管理,期末,银行要和财政对账,单位要和国库集中收付系统进行对账,尽管单位财政授权支付要通过商业银行的零余额账户进行对账,但由于零余额账户具有由银行垫支、日末结清的特点,它的余额永远是零,并且随着国库集中收付制度改革的深入,财政直接支付的比重越来越大,授权支付的比重越来越小直至消失,授权支付的对账的意义已不大。

传统模式对账主要是和开户银行对账,没有分类对账的要求,国库集中收付模式下由于资金来源不同,有当年预算资金、纳入预算资金、财政专户资金(预算外资金)、应付代管资金(往来资金)等,单位要和财政国库集中收付系统分别核对相符。当期末核对不符时,还要核对单位银行存款——财政专户资金、银行存款——纳入预算资金、银行存款——往来资金明细和非税收入系统明细,单位财政拨款收入明细和财政国库收付系统当年预算(预算内)支出明细核对,单位财政应返还额度支出明细和财政国库收付系统的单位上年结转支出明细核对。

国库集中收付制度下财务核算原理和划拨资金模式相比有明显的区别,核算处理的不同决定了对账时涉及的账户、账户之间的对应关系、系统之间的关系也不同,为了便于分析,两种模式下的会计分录对比如下页表1所示。

目前对于财政预算资金(俗称预算内资金)的核算方法已经成熟并已普及,对于财政专户管理资金和往来资金纳入国库集中收付管理的会计处理理论界没有相关的讨论,实务界处理也各不相同,表1仅为某地的一种核算模式。

二、国库集中收付制度下单位对账要点

(一)财政拨款资金对账的要点

单位财务账财政拨款收入(剔除授权支付拨款额度)应和财政国库收付系统支出明细表中的预算内资金直接支付支出数核对无误,单位预算内资金支出包括当年预算、上级财政通过本级财政拨入的专项、纳入预算资金、本级财政的预算内专项等;单位财务账财政应返还额度本期发生数应和财政国库集中收付系统支出明细表中的单位上年结转支出数核对无误,在核对过程中要注意的是财政上年结转(财政上年列入收入,单位上年未列入收入)资金支出和单位上年结转(财政和单位均列入上年收入)资金支出是完全不同的,财政上年结转安排的资金单位作为其他收入处理,本期动用数应和其他收入核对,而单位上年结转在上年已列入收入并作财政应返还额度处理,故支出数应和财政应返还额度发生数核对即可。单位零余额账户用款额度(预算内)的借方发生额应与财政拨款收入中的额度下达数核对一致,单位零余额账户用款额度(预算内)的贷方发生额应与支出明细表中预算内资金授权支付支出数一致,单位零余额账户(预算内)的余额应与财政国库集中收付系统中授权支付的预算内计划余额一致。

(二)财政专户管理资金对账的要点

财政专户管理资金(预算外)的支出在财政国库集中收付系统支出明细中反映,但由于收入来源于非税收入,故要和非税收入系统中的相关收入数核对一致。单位银行存款——财政专户资金户应和国库集中收付系统中财政专户管理资金对账单一致,其借方发生数应和非税收入系统中财政专户资金数一致,贷方发生数应和国库集中收付系统支出明细中的财政专户管理资金支出数一致,单位财务银行存款——财政专户资金户余额应和国库收付系统中对账单结存数一致。以某地方学校为例,相关表格列示如下页表2、表3。

该单位财政专户管理资金收入52 340元,非税收入系统中财政专户管理资金=学费收入+住宿费收入+培训费收入=52 340元,核对一致,如不符,应从单位财务账导出银行存款——财政专户管理资金明细表,从非税收入系统中导出当月到账的财政专户明细表,将两者数据进行匹配核对,即可找出不符之处。单位零余额账户用款额度(预算外)的核对和上述预算内授权支付的核对方法类似。

表1 会计分录对照表

表2 单位:**学院 财政专户管理资金_对账单(从国库收付系统导出) 单位:元

表3 非税收入2020年4月到账汇总表(从非税收入系统导出) 单位:元

(三)往来资金对账的要点

单位银行存款——往来资金户应和国库收付系统中应付代管资金(即往来资金)对账单一致,其借方发生数应该和非税收入系统中应付代管资金数一致,贷方发生数应和国库集中收付系统支出明细中的应付代管资金支出数一致,单位财务银行存款——往来资金户余额应和国库收付系统中对账单结存数一致。

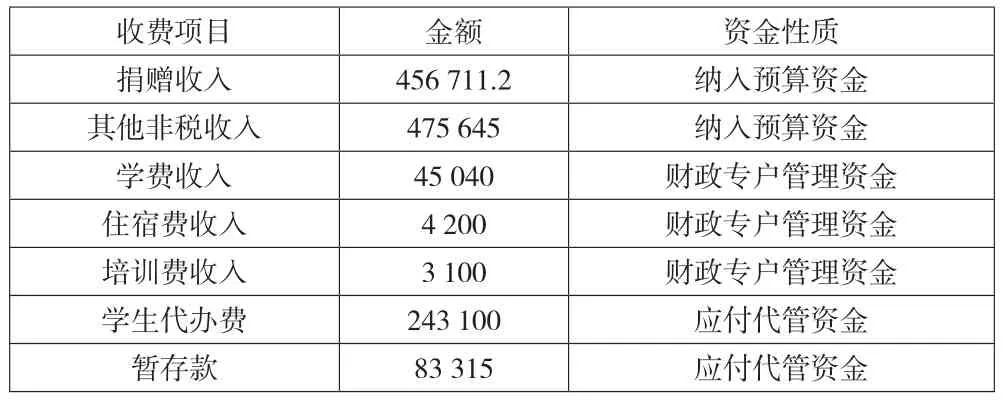

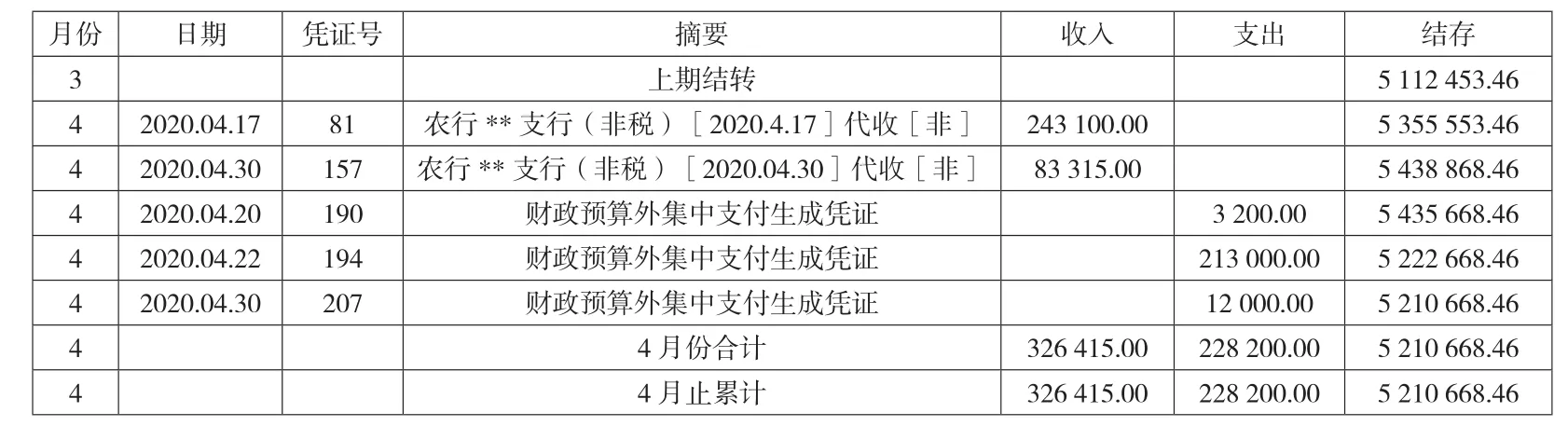

该单位应付代管资金收入326 415元,非税收入系统中应付代管资金=学生代办费+暂存款=326 415(元),核对一致,如不符,应从单位财务账导出银行存款——往来资金明细表(见下页表4),从非税收入系统中导出当月到账的应付代管资金明细表,将两者数据进行匹配核对,找出不符之处。单位零余额账户用款额度(往来资金)的核对和上述预算内授权支付的核对方法类似。在实际工作财政专户资金和往来资金的收取有时同时进行,如收学生学费的同时收学生代办费,在核对明细时可将财政专户资金和往来资金的数据合并与财政国库收付系统中数据一并进行比对,可以提供核对的效率。

(四)纳入预算管理资金对账的要点

纳入预算管理资金是单位代行政府收费职能收取的视同预算内管理的资金,因此该项资金的管理没有进行收支挂钩,核对时,只要将单位银行存款——纳入预算资金户借方发生数和非税收入系统中的收入数核对一致,贷方为纳入预算上缴财政数,凭国库收付系统中的纳入预算资金缴库单登记入账,余额为纳入预算未上缴数,不存在和国库集中收付系统支出明细的核对,该资金拨款已完全视同财政预算内资金管理。

表4 单位:**学院 应付代管资金_对账单(从国库收付系统导出) 单位:元

该单位银行存款——纳入预算资金户借方发生数=非税收入系统中的收入数=捐赠收入+其他非税收入=456 711.2+475 645=932 356.2(元)。见表 5。

表5 纳入预算管理资金_对账单(从国库收付系统导出) 单位:**学院 单位:元

三、国库集中收付制度下单位对账应注意的问题

一是对账岗位的设置。单位对账应作为内控的重要内容,对保证单位资金收付的安全和完整有重要意义,单位应根据业务量的大小配备兼职或专职人员开展对账工作,根据不相容职务相分离的原则,对账岗不得由出纳人员兼任。

二是月末会计处理应引起重视的问题。为了提高对账的准确性,国库支付中退款的处理要及时作账务处理,处理中一般作同方向负数处理,保证和国库收付系统上的处理一致,月末最后两天应尽量减少国库系统的支出和非税系统的收入业务,以减少由于因财政系统收付跨月造成的未达账项,财务人员应养成良好的习惯,财务报销的会计处理应重在平时,不能大量积压到月末,否则会给月末对账增加很大的工作量。

三是年末对账应注意的问题。传统模式下年末单位银行存款和开户银行核对相符即可,国库集中收付模式下年末除了对账还要进行年末特殊账务处理,如财政授权支付额度(零余额账户用款额度)要注销,未使用计划要根据当地财政部门年终结账要求确认财政应返还额度和相关收入,财政如有资金收回还应冲减有关额度等。

四是对账结果的处理。对账中,如发现单位记账有误应在当月及时更正,如发现由于时间的不一致造成的单位和国库集中收支的不一致应作为未达账项处理,并分类编制各类资金的余额调节表,调节一致,银行余额调节表应作为重要会计档案进行管理,建立未达账项的电子数据管理,特别是退回款项的处理要建立完善的管理制度,防止出现退款长期挂账、退款重复支付的现象发生。

五是注意对账的时效性。目前国库集中收付系统中授权支付额度计划反映的是实时数,月末应及时截取授权支付计划表,防止出现无法追溯月末计划表的问题,国库收付系统中的对账单收入数是根据非税系统中的收入数对接生成,由于银行和财政的对账也需要一定时间,财政国库集中收付系统通常次月5—10日才能对接非税系统中的收入数,因此单位对账应在国库集中收付系统和非税系统对接生成数据后才能进行,对账后财政国库收付系统有专门的对账确认功能,应及时确认对账完毕。

六是对未能完全实行国库集中收付制度单位对账的要求。完全意义上的国库集中收付单位应取消收入户,收入全部直接缴入财政,支出大部分由国库集中支付,少量的由财政批准设立的零余额账户支付,单位所有资金均纳入国库集中收付系统,但目前仍有不少地方的单位仍然保留银行的实体账户,预算内资金虽然均纳入国库集中管理,但预算外资金仍然从单位实体的银行账上过渡,这种情况下单位既要和财政国库收付系统对账,还要和实体银行账户进行对账。