新租赁准则下承租人的会计处理示例

2020-12-11黄玉霞

黄玉霞

(广东通驿高速公路服务区有限公司,广东 广州 510410)

财政部于2018 年12 月7 日发布了《财政部关于修订印发〈企业会计准则第21号——租赁〉的通知》(财会〔2018〕35 号)。根据新租赁准则规定,承租人的会计核算模式发生改变,除了可选择进行简化处理的短期租赁和低价值资产租赁外,租赁业务须执行新租赁准则规定下的会计核算模式,在租赁日对租赁确认使用权资产、租赁负债,期后按照规定对使用权资产计提折旧、按照摊余成本法对租赁负债计提利息,期后发生规定的情形时,还需要对使用权资产和租赁负债的账面价值进行调整。

一、承租人会计核算涉及的相关概念

(一)租赁期

租赁期是指承租人有权使用租赁资产且不可撤销的期间。承租人有续租选择权且合理确定将行使该选择权的,租赁期包括续租选择权所涵盖的期间;承租人有终止租赁选择权且可合理确定不会行使该选择权的,租赁期包含终止租赁选择权涵盖的期间;只有出租人有权终止租赁的情况下,租赁期应当包含该终止租赁选择权所涵盖的期间。

(二)租赁付款额

租赁付款额是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项。包括:

1.固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励的相关金额;

2.取决于指数或比率的可变租赁付款额,该款项在初始计量时根据租赁期开始日的指数或比率确定;

3.购买选择权的行权价格,前提是承租人合理确定将行使该选择权。

4.行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权;

5.根据承租人提供的担保余值预计应支付的款项。

(三)折现率

在计算租赁付款的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。

(四)租赁负债的初始计量

租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

(五)使用权资产的初始计量

使用权资产应当按照成本进行初始计量。该成本包括:

1.租赁负债的初始计量金额;

2.在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;

3.承租人发生的初始直接费用;

4.承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。

(六)租赁的后续计量

1.计提使用权资产折旧

承租人应当参照《企业会计准则第4号——固定资产》有关折旧的规定,对使用权资产计提折旧。承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余使用寿命内计提折旧。无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧。

2.使用权资产减值测试

出租人应当按照《企业会计准则第8号——资产减值》的规定,对使用权资产进行减值测试。若发生减值,则进行相应的会计处理。

3.计算租赁负债利息费用

出租人应当按照确定的折现率计算租赁负债在租赁期内各期间的利息费用,并计入当期损益。

4.重新计量租赁负债的情形

(1)续租选择权或终止租赁选择权的评估结果发生变化,或选择权的实际行驶情况与原评估结果不一致导致租赁期发生变化;

(2)购买选择权的评估结果发生变化;

(3)担保余值预计的应付金额发生变动,或者用于确定租赁付款额的指数或比率变动导致未来租赁付款额发生变动;

(4)租赁发生变更,即原合同条款之外的租赁范围、租赁对价、租赁期间发生变更且未作为一项单独租赁的。

5.租赁发生变更且同时符合下列条件的,将该变更单独作为一项租赁:

(1)该租赁变更通过增加一项或多项租赁资产的使用权而扩大了租赁范围;

(2)增加的对价与租赁范围扩大部分的单独价格按该合同情况调整后的金额相当。

二、承租人会计处理示例

(一)租赁开始日在新租赁准则施行之日或之后

对于租赁开始日在新准则施行之日或之后的合同,主要介绍使用权资产、租赁负债初始计量、后续计量以及发生变更情形的会计处理。

例1:甲公司与乙公司于2019 年1 月1 日签订一份资产租赁合同(当日租赁资产提供给乙公司使用),合同有关条款如下:甲公司作为出租人,乙公司作为承租人,标的为十套设备,租赁期为5 年,乙公司每年年底向甲公司支付租金100 万元并获得甲公司开具的发票,乙公司于租赁期满有续租选择权,续租期为2 年,续租期间租金为每年110 万元,续租期满后乙方预计将设备返还甲公司会发生运输费20 万元,乙方有购买选择权,购买选择权行权价格为25 万元,乙方能够合理确定将行使续租选择权、但不会行使购买选择权。乙方发生初始直接费用10 万元,甲公司该项租赁业务内含报酬率为5%,预计该设备剩余可使用期限为7.5年。乙公司于2019 年1 月1 日开始执行新租赁准则,不考虑增值税及其他因素。下面对该项租赁进行分析:

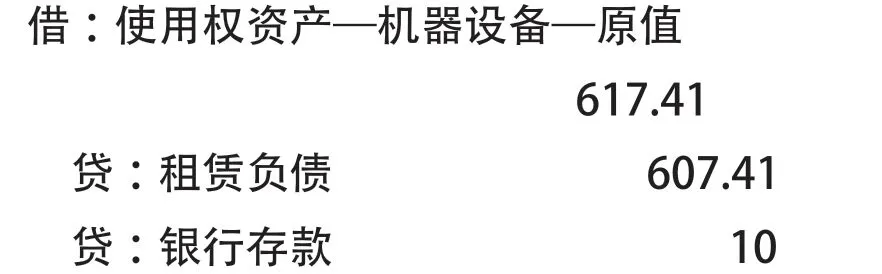

1.租赁期为7 年,租赁负债的初始金额为607.41 万元,计算过程见表1。

2.使用权资产的初始金额为617.41 万元。计算过程为:租赁负债初始金额+初始直接费用=607.41+10=617.41(万元)。

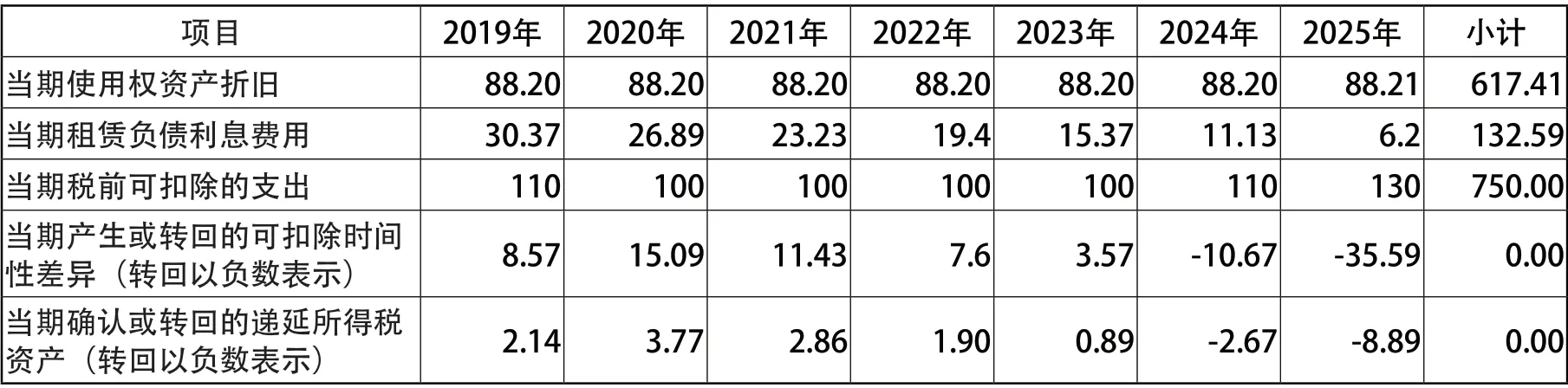

3.使用权资产折旧年限为7 年,租赁期各期间的折旧:2019 年至2024 年每年的折旧为88.20 万元、2025 年折旧为88.21 万元。

4.租赁负债在租赁期各期间内的利息费用及租赁负债的各期变动见表2。

5.租赁期内各期产生或转回的可扣除时间性差异及对应的递延所得税资产见表3。

6.乙公司会计处理如下(为简便起见,分录单位为万元):

(1)2019 年1 月1 日对租赁业务进行初始确认:

(2)2019 年后续计量会计处理:

确认租赁负债利息费用、支付租金

表1 租赁负债初始金额计算表 单位:万元

表2 各期利息费用及租赁负债余额变动表 单位:万元

表3 各期产生或转回的可扣除时间性差异及递延所得税资产 单位:万元

(3)2020 年至2024 年分录不再赘述,2025 年会计处理:

确认租赁负债利息费用、支付租金及运输费用

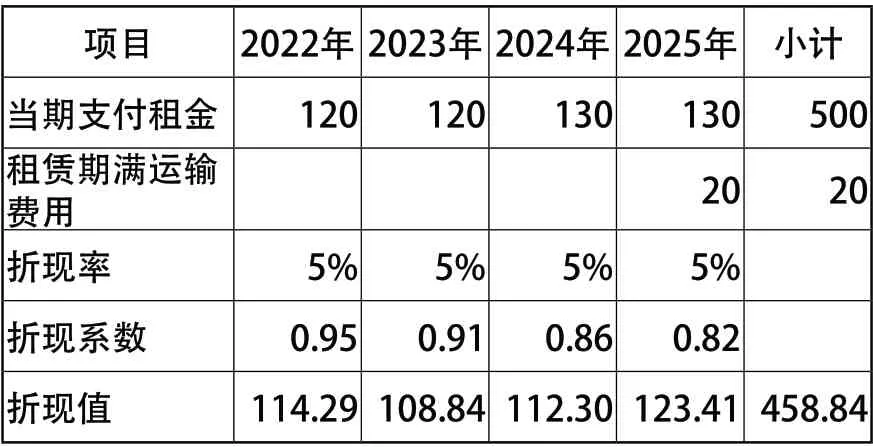

例2:假定在2022 年1 月1 日,例1 的合同双方签订补充协议,约定2022 年、2023 年的租金调整至120 万元,续租期间租金为每年130 万元,其他条款不变。下面对该项租赁进行分析:

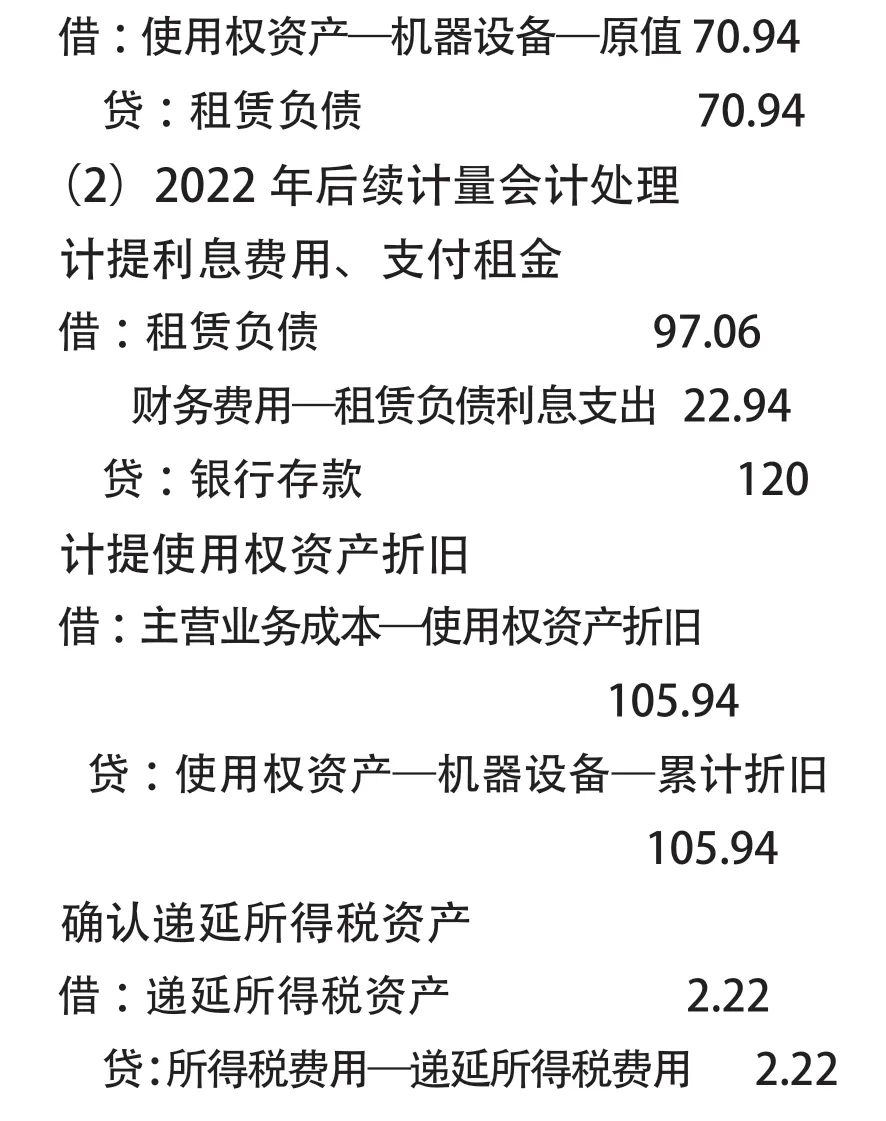

1. 2022 年1 月1 日租赁负债重新计量后的余额为458.84 万元,较变更前387.90万元增加70.94 万元,相应地使用权资产余额增加70.94 万元,租赁负债重新计量的计算过程具体见表4。

表4 租赁负债重新计量表 单位:万元

2.合同变更后,租赁期各期间内的折旧:2019 至2021 年每年折旧为88.20 万元,2022 至2024 年每年折旧为105.94 万元,2025 年折旧为105.93 万元。

3.合同变更后,租赁期各期间内的利息费用及租赁负债的各期变动见表5。

4.合同变更后,租赁期内各期产生或转回的可扣除时间性差异及对应的递延所得税资产见表6。

表5 各期利息费用及租赁负债余额变动表 单位:万元

5.乙公司会计处理如下(为简便起见,分录单位为万元):

(1)在2022 年1 月1 日,对租赁负债、使用权资产进行重新计量

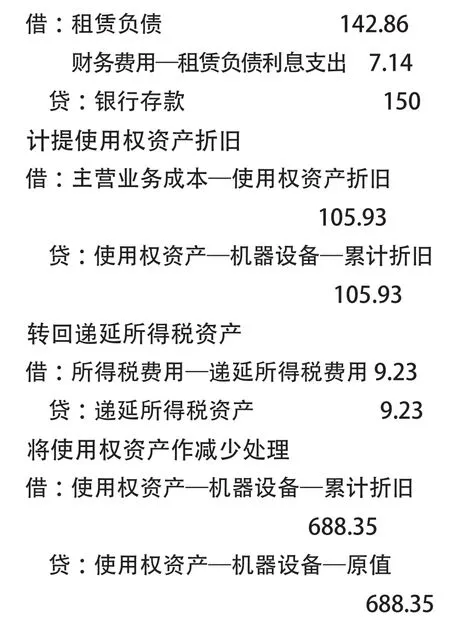

(3)2023、2024 年会计处理不再赘述,2025 年后续计量会计处理:

计提租赁负债利息、支付租金

例3:与例1 中的合同条款相比,除乙方能合理确定在租赁期满后行使购买选择权外,其他条款不变。下面对该项租赁进行分析:

1.租赁期为7 年,租赁负债的初始金额为610.98 万元,计算过程见表7。

表6 各期产生或转回的可扣除时间性差异及递延所得税资产 单位:万元

表7 租赁负债初始金额计算表 单位:万元

2.使用权资产的初始金额为620.96 万元。计算过程为:租赁负债初始金额+初始直接费用=610.96+10=620.96(万元)。

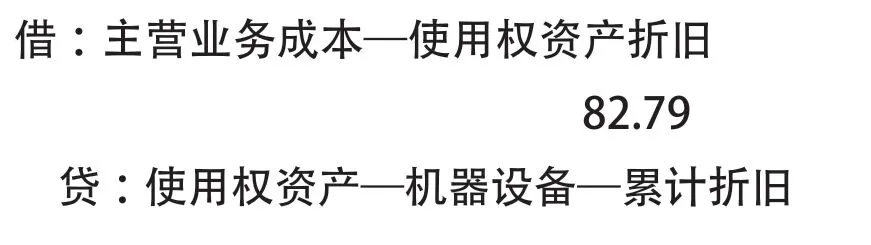

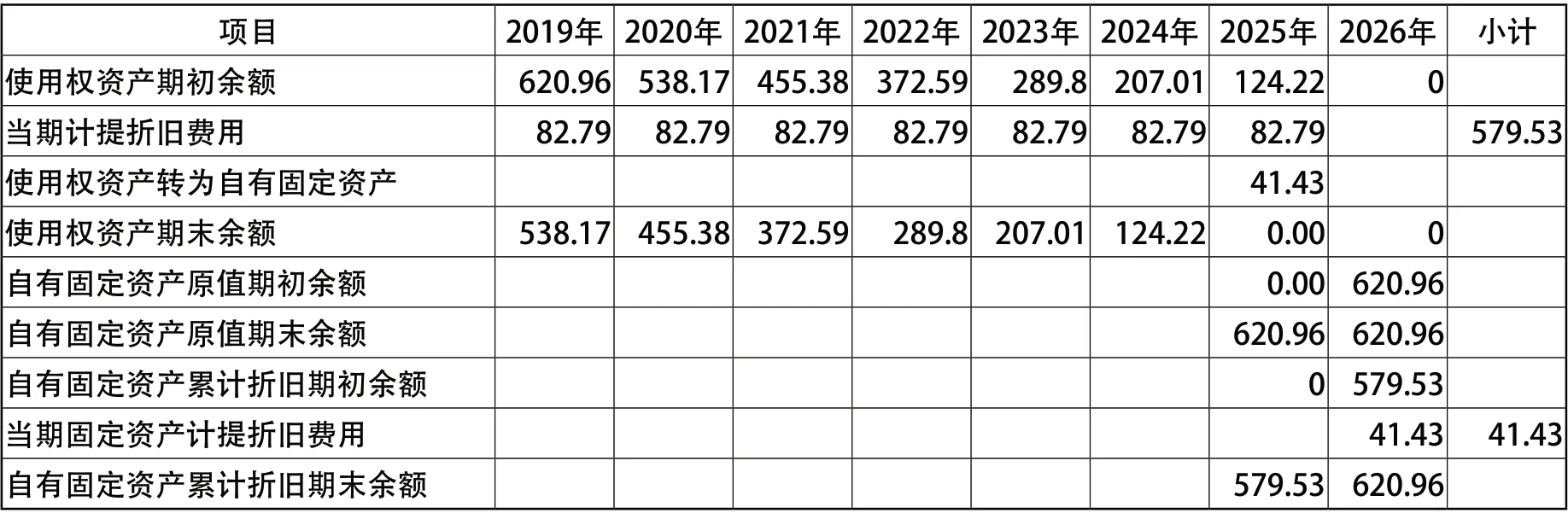

3.资产折旧年限为7.5 年,各期间内的折旧及资产的变动见表8。

4.租赁负债在租赁期各期间内的利息费用及租赁负债的各期变动见表9。

5.租赁期内各期产生或转回的可扣除时间性差异及对应的递延所得税资产见表10。

6.乙公司会计处理如下(为简便起见,分录单位为万元):

(1)2019 年1 月1 日对租赁进行初始确认:

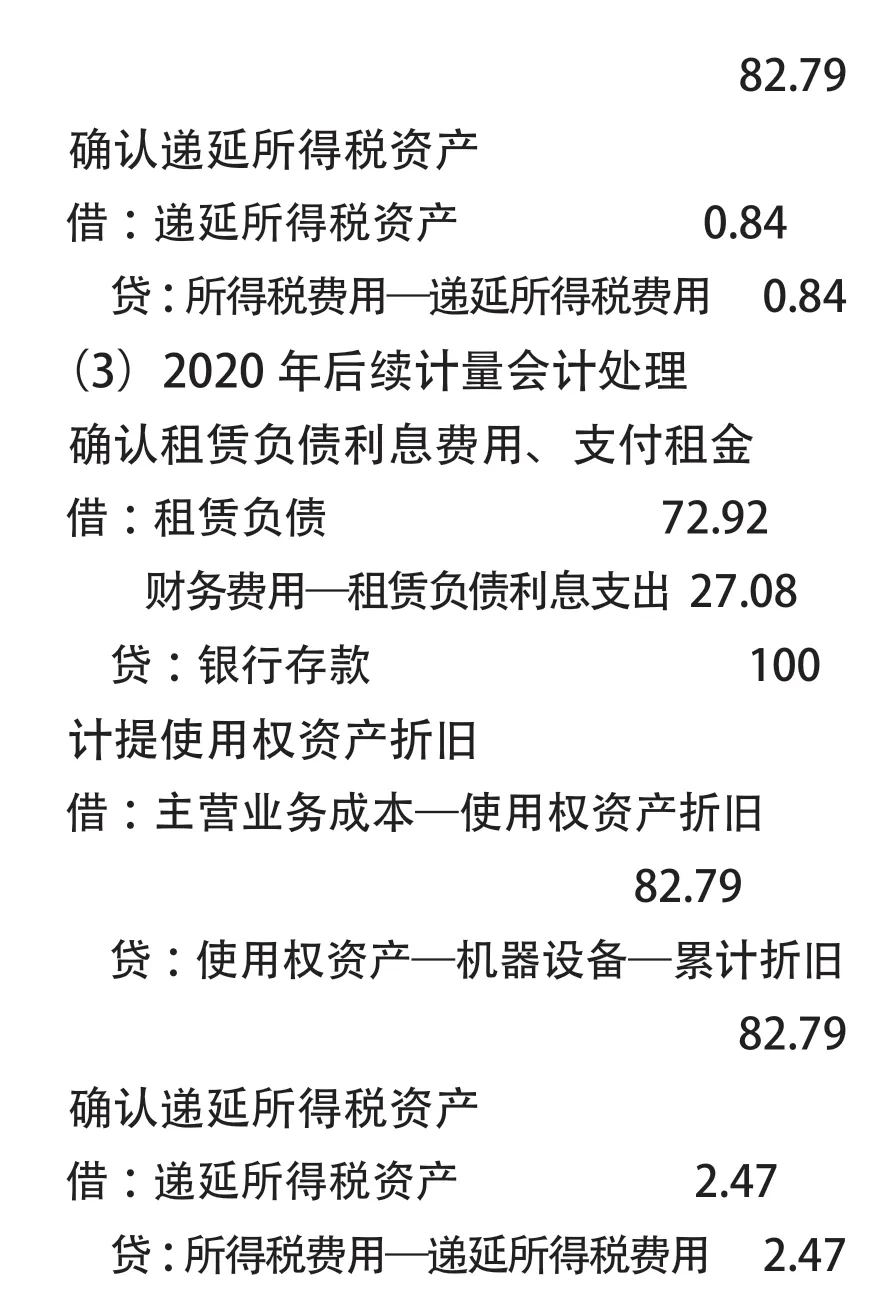

(2)2019 年后续计量会计处理

确认租赁负债利息费用、支付租金

计提使用权资产折旧

表8 资产折旧及余额变动表 单位:万元

表9 各期利息费用及租赁负债余额变动表 单位:万元

表10 各期产生或转回的可扣除时间性差异及递延所得税资产 单位:万元

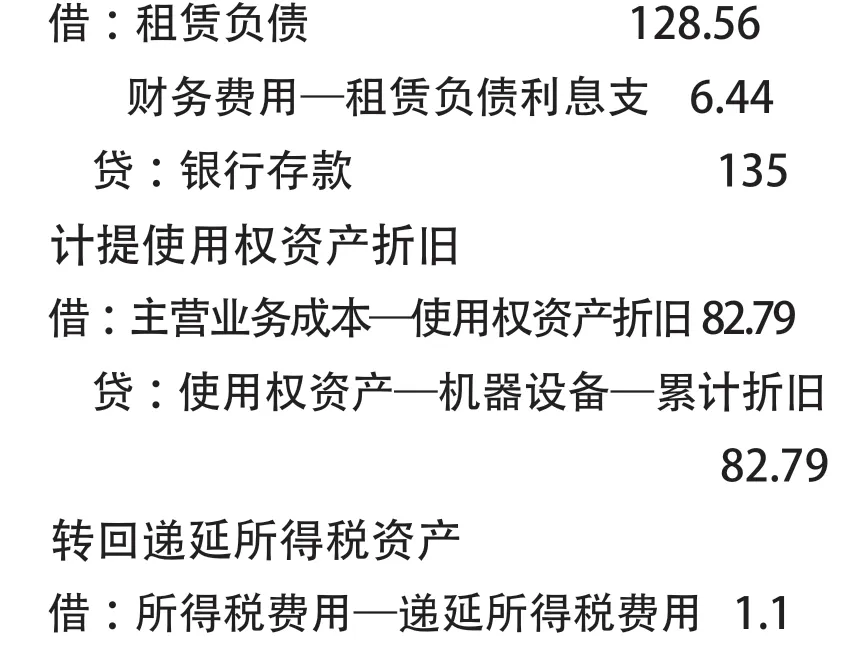

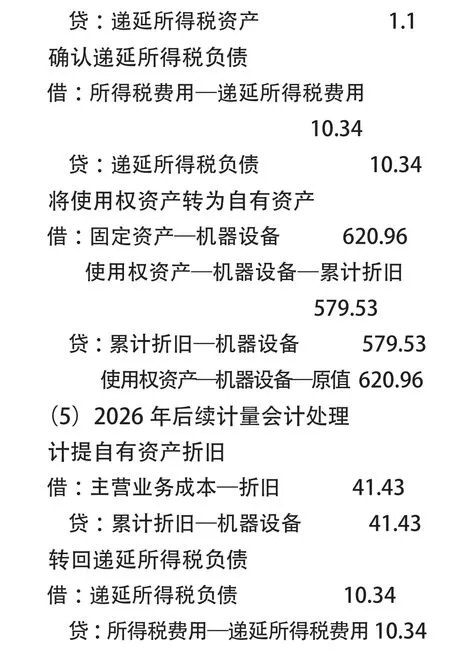

(4)2025 年会计处理需要注意,第一点是在这年以前年度确认的递延所得税资产全部转回,且产生了应纳税时间性差异需要确认递延所得税负债。由表10 可知,2025年需转回1.1 万元的递延所得税资产,同时确认10.34 万元的递延所得税负债。第二点是本年行使购买选择权,需要进行将使用权资产转为自有资产的会计处理。

确认租赁负债利息费用、支付租金及行使购买选择权价款

(二)首次执行日前已存在合同的衔接

对于首次执行日前已存在的合同的衔接,本文主要介绍对合同评估为租赁且按照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》的规定采用追溯调整法的处理方式。

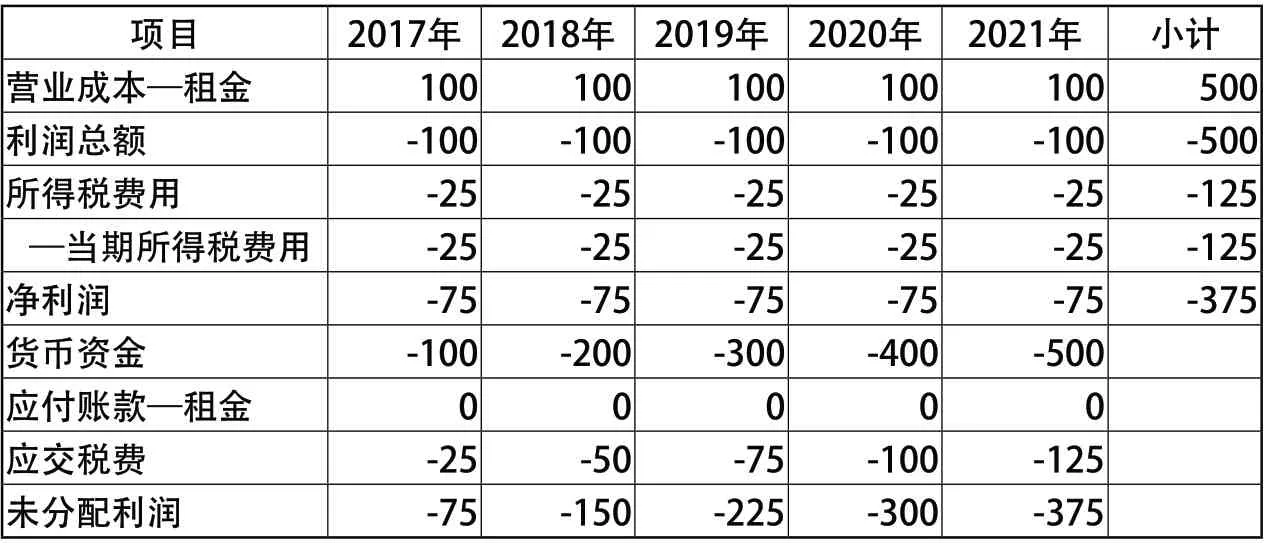

例4:甲公司与乙公司于2017 年1 月1日签订一份资产租赁合同(当日租赁资产提供给乙公司使用),合同有关条款如下:甲公司作为出租人,乙公司作为承租人,标的为十套设备,租赁期为5 年,乙公司每年年底向甲公司支付租金100 万元并获得甲公司开具的发票,甲公司该项租赁业务内含报酬率为5%。乙公司于2019 年1 月1 日开始执行新租赁准则。不考虑增值税及其他因素。下面对该项租赁进行分析:

1.旧准则下,乙公司将该项合同作为经营租赁,租赁期内各期财务数据见表11:

表11 旧准则下租赁期内各期财务数据 单位:万元

表12 新准则下租赁期内各期财务数据 单位:万元

表13 新准则对各期财务数据的影响

2.新准则下,租赁期内各期财务数据见表12(将一年内到期的租赁负债进行重分类):

3.新旧准则对各期财务数据的产生的差异见表13。

4.乙公司在首次执行日即2019 年1 月1 日,对该项租赁采用追溯调整法进行会计处理

结语

以上是新租赁准则下承租人涉及的几个具有代表性的会计处理示例,在实际执行中,应对合同安排进行准确分析、对相关事项进行合理评估,以实现会计处理的真实、准确等要求。