基于央行监管罚单看财务公司合规经营重点

2020-12-11王明吉

王明吉

(中国电建集团财务有限责任公司,北京 100044 )

财务公司与商业银行等金融机构面向社会公众吸收存款、发放贷款进行信用创造不同,其源于实体经济,性质特殊,以集团资金管理为天职,业务范围和交易对手都有明确限制,且存贷款业务均集中在集团内部,实质是企业集团自有资金的集中管理和调配,财务公司这种金融属性具有明显的“内部金融”属性,在法人机构固有风险方面,市场化的商业银行等金融机构的风险指标在财务公司适用性有限,在过去较长的一段时间内,监管部门对财务公司也基本是通过现场检查指导或《监管意见书》提出整改建议,财务公司及从业人员对金融监管的重要性、合规性经营认知不足,但在当前强监管的周期态势下,本轮监管风暴中,财务公司也频现人民银行罚单榜,据《中国人民银行行政处罚目录》列出的处罚项目共74 项。其所公布的对财务公司罚单措辞简要,信息极为有限,经过整理将2019 年以来的人行监管处罚大致归为三类,分别为:法定存款准备金工作、金融统计工作、反洗钱工作。从近期不断刷新范围的监管罚单来看,牢固树立合规经营意识,对于已有案例认真分析,举一反三,牢筑合规底线,显得尤为迫切。

一、中国人民银行监管处罚分类

一是法定存款准备金工作

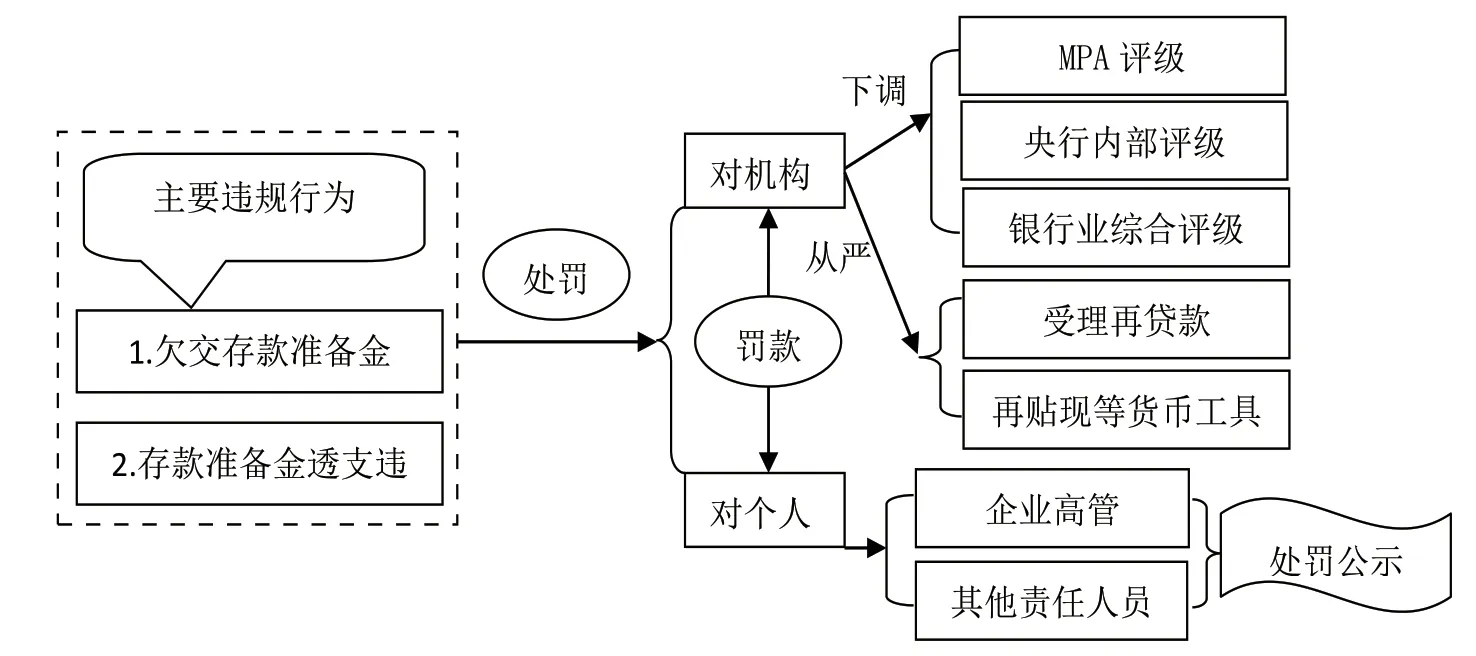

2019 年2 月,中国人民银行上海分行对东航集团财务有限责任公司存在欠交人民币存款准备金的违法行为进行行政处罚,处以罚款人民币20 万元,同月,中国人民银行合肥中心支行对马钢集团财务有限公司存在存款准备金透支的违法行为,处以罚款人民币20 万元。最新法定存款准备金相关处罚如图1。

图1

对于财务公司动用存款准备金应按照《中国人民银行关于加强存款准备金管理有关事项的通知》(银发〔2004〕302 号)要求,按程序向人民银行提出申请,经批准后方可动用;并根据动用金额,按照隔夜常备借贷便利年利率(现行3.4%)加200BP,按季向人民银行支付利息。未经人民银行批准擅自动用存款准备金的,依法对涉事机构、高管及其他责任人员进行处罚。近期的政策,一方面强调和明细了法定存款准备金交纳单位的法定义务和主体责任,另一方面明确了对机构的处罚外更加延伸至对相关责任人员的处罚。

2018 年7 月25 日开始,中国人民银行调整了考核金融机构人民币存款准备金时点,如遇旬后第四日或第五日为假日时,将该假期所在的整个假期纳入旬后五日所在的维持期进行考核。直接的影响是,每日需思考本旬的人民币存款准备金是需要补交还是退交?同时如需补交,时限要求提前了,提前到旬后4 日或5 日的前一个工作日,如需退交,退交时限延后了,推迟到旬后4 日或5 日的后一个工作日。2018 年11 月,中国人民银行出台了进一步规范对存款准备金违规行为的处罚。明确了对金融机构欠交存款准备金的处罚和对金融机构迟报、错报存款准备金考核材料的处罚。其结果是进一步加强了存款准备金对于稳健合规经营,需要加强自身流动性的管理。

二是金融统计工作

随着国务院办公厅关于全面推进金融业综合统计工作的意见的出台(国办发〔2018〕18 号)将金融统计工作提升到前所未有的高度。金融业综合统计是国家金融基础设施现代化的重要组成部分。强调加快推进金融业综合统计,是有效监测金融服务实体经济成效、提高服务效率的关键信息基础,是前瞻性防范化解系统性金融风险、维护金融稳定的迫切需要,是全面深化金融体制改革、建立现代金融体系的重要举措。随着2019年10 月,中国人民银行重庆营业管理部依据《金融统计管理规定》(中国人民银行令〔2002〕第9 号颁布)第三十八条规定对四家金融机构因为违反相关的金融统计管理规定,给予警告的行政处罚措施并分别处以人民币3 万元、1 万元、3 万元、2 万元的罚款。为我们带来了警示,金融统计远不像我们想象的那么无足轻重,金融统计工作量大,覆盖面广,报送频度密集,报送时限严格(详见图2)。

金融统计涵盖公司的全部业务范围,其报送频度均有明确的时间节点,报送时间刚性、不顺延。报送内容宽泛,涉及公司内部部门多,涵盖公司的全部业务,比如存款、贷款,保理,承兑,委托贷款等,同时细分为分客户类型,利率浮动范围,正常关注及表外业务情况等等;还包含组织机构、人员、薪酬福利情况;财务经营成果情况;需要协调的内部部门多,联系广泛,需要跨部门多头协调,一方面金融统计工作繁重、上报要求刚性,另一方面更加明确了金融机构的统计义务和责任,从简单的通报批评、约谈、上升到行政处罚的层面了。

图2

三是反洗钱工作

2019 年1 月,中国人民银行太原中心支行对山西焦煤集团财务有限责任公司因违反有关反洗钱规定,对其处以罚款24 万元,并对相关责任人员共处以罚款2.5 万元。2018 年12 月,中国人民银行石家庄中心支行对河北建投集团财务有限公司未按照规定报送可疑交易报告进行处罚。具体事因,在2016年7月1日至2018年5月22日期间,未按照规定履行反洗钱业务,根据《中华人民共和国反洗钱法》第三十二条第三款,对单位处以人民币16 万元的罚款,并对1名高级管理人员及直接责任人分别处以人民币1.4 万元的罚款,共罚款人民币18.8万元。财务公司与其他反洗钱法定义务机构相比,无论客户、业务、资金结算均不具有外部性,理论上反洗钱风险较低。但根据近期对财务公司的《反洗钱行政处罚决定书》,结合《中华人民共和国反洗钱法》来看,合理推测应该均为违反了第三十二条第三款“未按照规定报送大额交易报告或者可疑交易报告的”。此条款主要涉及到两部分内容,一是按照规定报送大额交易报告。虽然监管要求财务公司参照适用,并履行大额交易报告,但分析财务公司特点,由于财务公司集团成员和外部企业之间的业务往来仍然是通过银行账户划转交易的,在此情况下应当由银行履行报告义务,财务公司应当可以豁免,免于提交大额交易报告。二是按照规定报送可疑交易报告,从实际执行情况看,可疑交易报告这一核心义务的落实情况并不尽人意,应该是被处罚的集中区。可疑交易报告义务的落实无任何豁免性的规定。财务公司也应当履行可疑交易报告义务,需要建立健全可疑交易报告及异常交易监测相关的组织机构、人员、交易监测标准,以及操作流程,并按时提交可疑交易报告。提交可疑交易报告后,对相关的客户、账户及交易进行持续监测,仍然不能排除嫌疑的,应当自上一次提交可疑交易报告之日后的每3 个月提交可疑交易接续报告,并积极采取后续的控制措施。可疑交易报告是必须持续履行的义务。

图3

中国人民银行2016 年3 号令废止了2006 年的法定可疑交易报告标准,实现了由法定到金融机构自主建立异常交易标准的过渡,确立了以合理怀疑为基础,实现以“异常监测+可疑交易监测+人工分析+重点名单监控”为基本模式的可疑交易报告制度。这对财务公司可疑报告工作提出了更高的要求。财务公司落实大额可疑交易报告义务必须开始自主探索建立异常交易监测标准,积极构建符合自身特点的可疑监测模型,这是落实大额和可疑交易报告义务的关键影响因素,也是使其满足反洗钱合规管理的基本履职要求。同时积极保持与监管部门的密切沟通,收集监管部门的风险提示,收集财务公司的监管处罚案例,及时分析对照自查,及时做到立行立改。

二、监管罚单给财务公司带来的启示

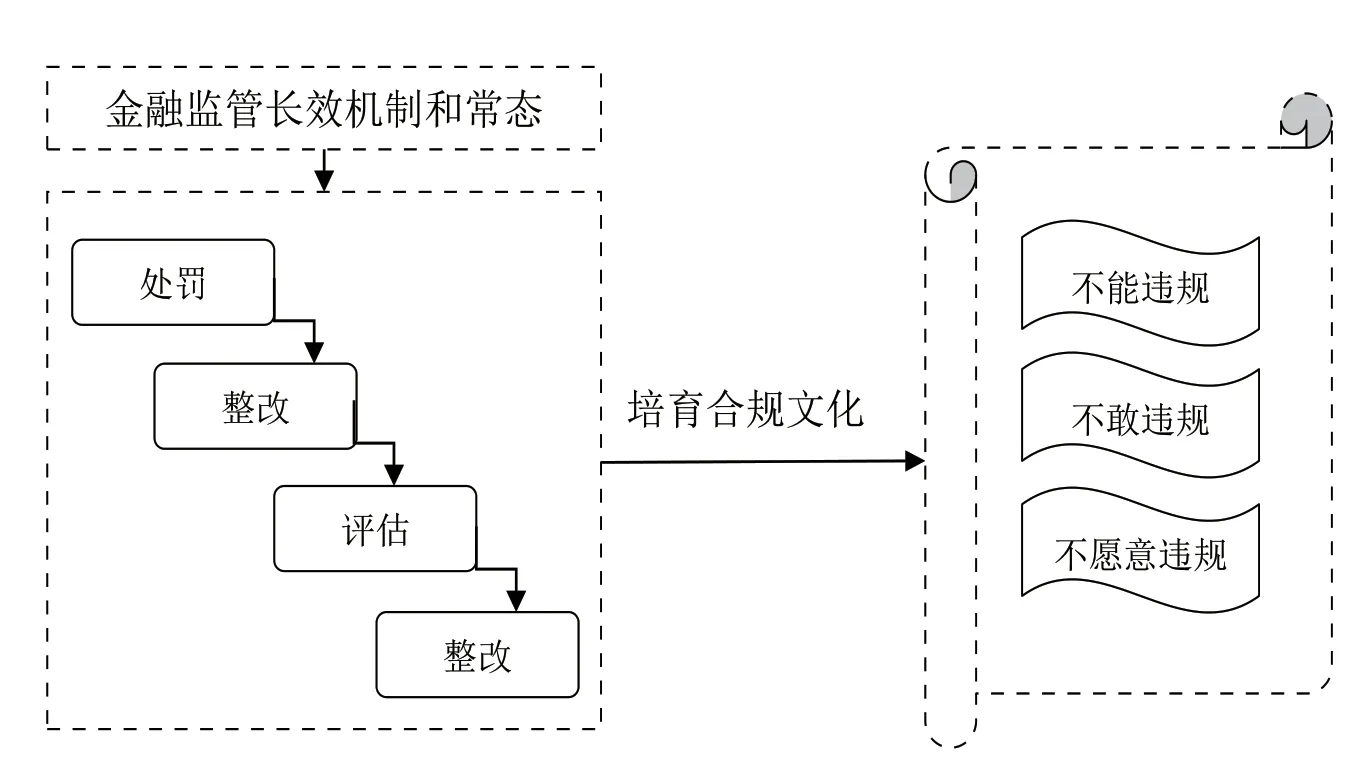

监管严厉处罚已经成为新常态,应保持对合规监管的敬畏心。培育金融监管长效机制和常态的合规文化。

防控金融风险,是坚决打好防范化解重大风险攻坚战的重要任务,强监管、严监管是不变趋势,财务公司虽属于小众金融机构,但在防控系统性金融风险的攻坚战面前,没有区别对待之说。对监管已出具罚单的违规行为,财务公司行业应引以为戒,监管部门所开具的罚单也为财务公司强化合规经营点出了改进重点。在监管不断趋严的背景下,财务公司将面临“一处违规、处处受限”的局面。在合规经营之下,在合理范围内充分发挥财务公司功能,在监管框架内把财务公司为企业集团和实体经济服务的职能发挥到最大。