付息方式及溢折价对发行债券会计处理的影响

2015-09-18南京财经学校江苏南京210001

(南京财经学校 江苏南京210001)

一、发行债券的会计处理

应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式。应付债券的核算内容包括:债券的发行价格,债券发行的账务处理,应付债券计息和溢折价的摊销。本文结合实例阐释应付债券的相应会计处理。应付债券可分为取得时、持有期间和到期时三个步骤的会计处理:

1.发行债券时:按实际收到的款项,借记“银行存款”账户,按债券面值贷记“应付债券——面值”账户,实际收到的款项与面值的差额,借记或贷记“应付债券——利息调整”账户。

2.持有期间:(1)资产负债表日,对于分期付息、一次还本的债券,应按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“财务费用”等账户,按票面利率计算确定的应付未付利息,贷记“应付利息”账户,按其差额,借记或贷记“应付债券——利息调整”账户。(2)对于一次还本付息的债券,应按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“财务费用”等账户,按票面利率计算确定的应付未付利息,贷记“应付债券——应计利息”账户,按其差额,借记或贷记 “应付债

券——利息调整”账户。

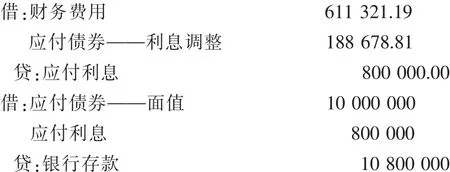

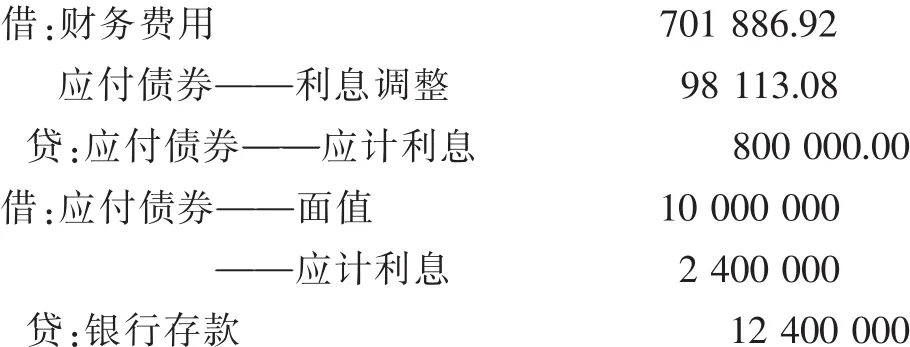

3.债券到期时:(1)对于分期付息、一次还本的债券,支付债券本金和最后一期利息时,借记“应付债券——面值”账户、“应付利息”账户,贷记“银行存款”账户。 (2)对于一次还本付息的债券,支付债券本金和全部利息时,借记“应付债券——面值”账户、“应付债券——应计利息”账户,贷记“银行存款”账户。

在债券到期时,“应付债券——利息调整”账户金额应摊销完毕,没有余额。

二、案例分析

根据付息方式、溢折价等不同情况,应付债券的会计处理实务操作分析如下:

(一)应付债券为溢价发行、分期付息

例1:2012年1月1日,甲公司经批准,在上海证券交易所发行三年期公司债券10 000份,债券票面价值总额为10 000 000元,票面年利率为8%,甲公司于每年年末支付债券利息,本金在债券到期时一次性偿还。假定债券发行时的市场利率为6%,发行债券所筹资金用于公司的生产经营,发行费用略。

甲公司上述业务处理如下:

第一步:计算甲公司该批债券的实际发行价格:

800 000×+800 000×(1+6%)-2+800 000×(1+6%)-3+10 000 000×(1+6%)-3=10 532 602(元)

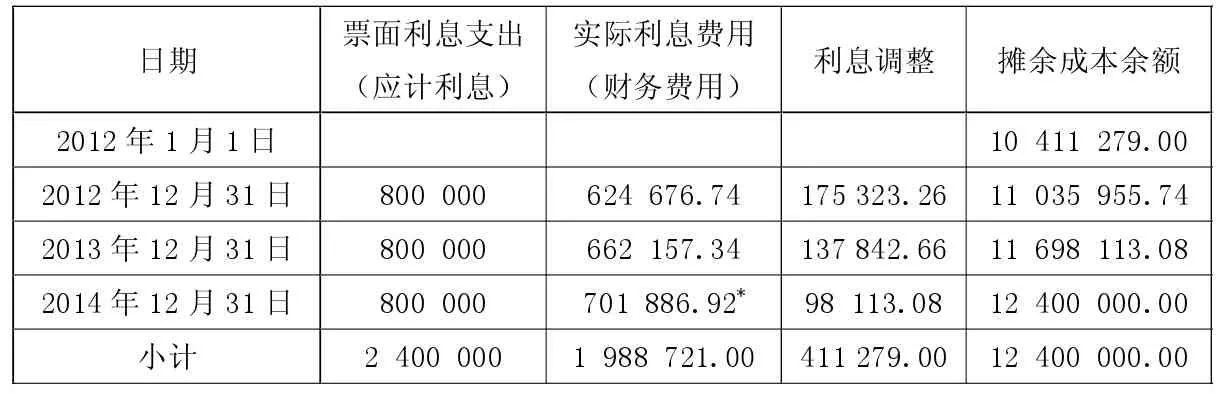

第二步:计算票面利息支出(应付利息)、实际利息费用(财务费用)、利息调整金额和摊余成本余额。

(1)票面利息支出(应付利息)=债券面值×票面利率×期限。

(2)实际利息费用(财务费用)=应付债券摊余成本(该年应付债券总账的年初余额)×实际利率×期限。

(3)利息调整金额=票面利息支出-实际利息费用。

(4)年末摊余成本余额=该年应付债券总账的年初余额-利息调整金额。

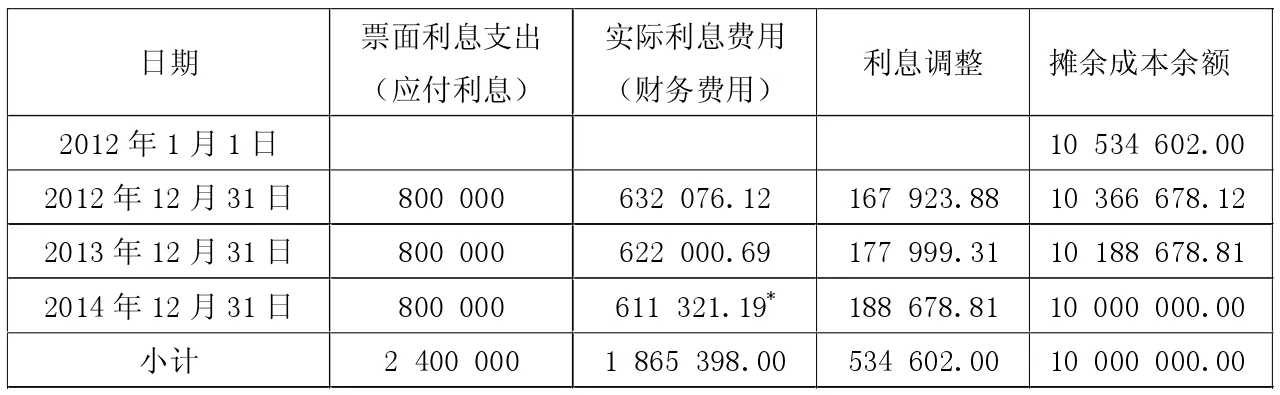

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息费用见表1。

表1 单位:元

第三步:会计处理。

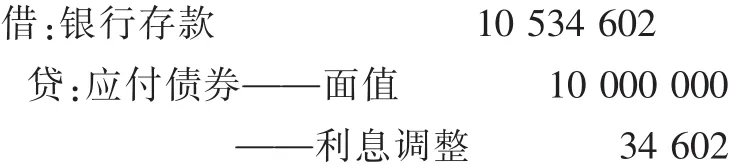

(1)2012年1月1日,甲公司溢价发行债券。

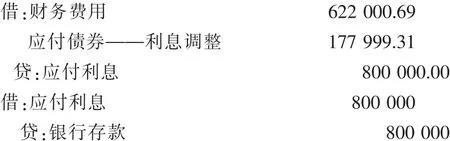

(2)2012年12月31日,确认实际利息费用(财务费用)并支付利息。

(3)2013年12月31日,确认实际利息费用(财务费用)并支付利息。

(4)2014年12月31日,确认实际利息费用(财务费用),并支付本金和最后一期应付利息。

(二)应付债券为溢价发行、到期一次还本付息

例2:2012年1月1日,甲公司经批准,在上海证券交易所发行三年期公司债券10 000份,债券票面价值总额为10 000 000元,票面年利率为8%,甲公司在债券到期时一次性偿还本金和利息。假定债券发行时的市场利率为6%,发行债券所筹资金用于公司的生产经营,发行费用略。

甲公司上述业务处理如下:

第一步:计算甲公司该批债券的实际发行价格:

10 000 000×8%×3×(1+6%)-3+10 000 000×(1+6%)-3=10 411 279(元)

第二步:计算票面利息支出(应计利息)、实际利息费用(财务费用)、利息调整金额和摊余成本余额。

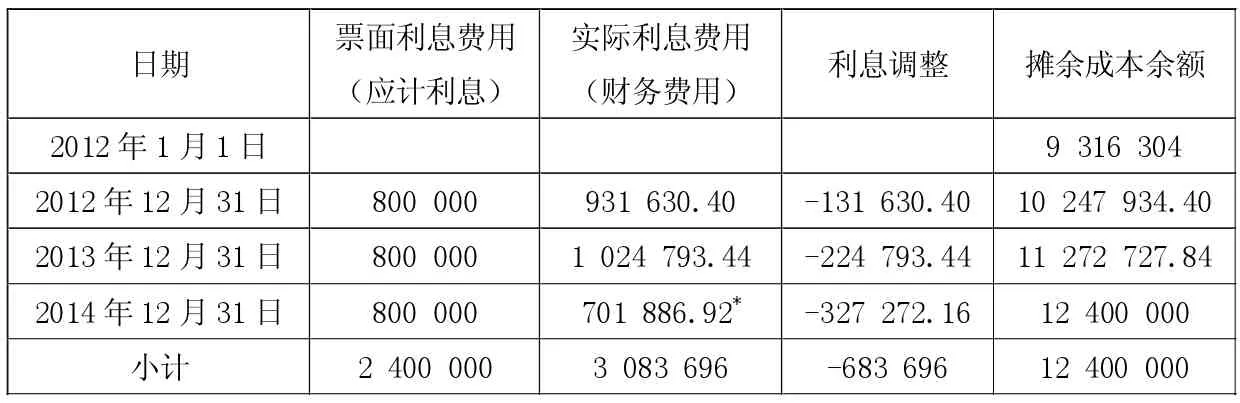

(1)票面利息费用(应计利息)=债券面值×票面利率×期限

(2)实际利息费用(财务费用)=应付债券摊余成本(该年应付债券总账的年初余额)×实际利率×期限。

(3)利息调整金额=票面利息支出-实际利息费用。

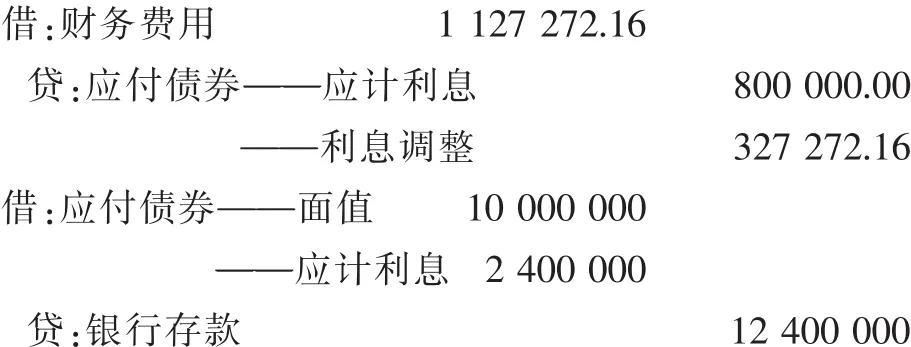

(4)年末摊余成本余额=该年应付债券总账的年初余额-利息调整金额+应计利息。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息费用见表2。

表2 单位:元

第三步:会计处理。

(1)2012年1月1日,甲公司溢价发行债券。

(2)2012年12月31日,确认实际利息费用 (财务费用)。

(3)2013年12月31日,确认实际利息费用 (财务费用)。

(4)2014年12月31日,确认实际利息费用 (财务费用),并支付本金及全部利息。

(三)应付债券为折价发行、分期付息

例3:2012年1月1日,甲公司经批准,在上海证券交易所发行三年期公司债券10 000份,债券票面价值总额为10 000 000元,票面年利率为8%,甲公司于每年年末支付债券利息,本金在债券到期时一次性偿还。假定债券发行时的市场利率为10%,发行债券所筹资金用于公司的生产经营,发行费用略。

甲公司上述业务处理如下:

第一步:计算甲公司该批债券的实际发行价格:

800 000×(1+10%)-1+800 000×(1+10%)-2+800 000×(1+10%)-3+10 000 000×(1+10%)-3=9 502 630 (元)

第二步:计算票面利息支出(应付利息)、实际利息费用(财务费用)、利息调整金额和摊余成本余额。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息费用见下页表3。

表3 单位:元

表4 单位:元

第三步:会计处理。

(1)2012年1月1日,甲公司折价发行债券。

(2)2012年12月31日,确认实际利息费用(财务费用)并支付利息。

(3)2013年12月31日,确认实际利息费用(财务费用)并支付利息。

(4)2014年12月31日,确认实际利息费用(财务费用),并支付本金和最后一期应付利息。

(四)应付债券为折价购入、到期一次还本付息

例4:2012年1月1日,甲公司经批准,在上海证券交易所发行三年期公司债券10 000份,债券票面价值总额为10 000 000元,票面年利率为8%,甲公司在证券到期时一次性偿还本金和利息。假定债券发行时的市场利率为10%,发行债券所筹资金用于公司的生产经营,发行费用略。

甲公司上述业务处理如下:

第一步:计算甲公司该批债券的实际发行价格:

10 000 000×8%×3×(1+10%)-3+10 000 000×(1+10%)-3=9 316 304(元)

第二步:计算票面利息支出(应计利息)、实际利息费用(财务费用)、利息调整金额和摊余成本余额。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息费用见表4。

第三步:会计处理。

(1)2012年1月1日,甲公司折价发行债券。

(2)2012年12月31日,确认实际利息费用(财务费用)。

(3)2013年12月31日,确认实际利息费用(财务费用)。

(4)2014年12月31日,确认实际利息费用(财务费用),并支付本金和全部利息。