优秀审计项目评选工作经验之谈

——广西交通运输厅优秀审计项目评选工作交流

2020-12-11陈静

陈 静

(广西壮族自治区交通运输厅,广西 南宁 530012)

引言

广西壮族自治区交通运输厅(下文简称“广西交通运输厅”)自2018 年起,在厅直属单位开展优秀审计项目评选,每年开展一届,至2019 年已开展了两届。评分标准参考广西壮族自治区审计厅、广西柳州市内审协会的评分标准,结合广西交通运输系统内部审计工作实际情况制定。评选工作取得很好的成效,审计项目规范化取得很大进步,审计成效逐步得到重视。本文就优秀审计项目评选工作,做经验交流之谈。

一、广西交通运输系统优秀审计项目评选开展进程

2018 年,广西交通运输厅决定正式启动优秀审计项目评选工作,厅内审处制定了《评选工作手册》,手册含《评选规则》、《评分细则注解》、《评分表》,是广西第一个开展优秀审计项目评选的行业主管单位。

2018 年,抽选公路部门和港航部门作为试点单位,分别在公路部门和港航部门评选。设置有内审部门的单位,每个单位报送一个审计项目参评。评委从公路部门和港航部门选出,交叉进行评分。奖励数量按参评单位数量的40%,公路部门和港航部门分别评选出一、二、三等奖。试点工作得到一些经验,也发现了一些不足。不足的地方主要有两点,一是部分单位因内审力量不足、内审人员的专业知识不足以及技术水平不高,审计项目规范化还有待进一步提高;二是评选工作的组织还有待改进。

2019 年,全范围的直属单位优秀审计项目评选正式开展,参评单位有区厅本级和厅直属单位。与2018年第一届评选不同的是:不再分部门评选,所有单位集中评选;评委从行业企业选出,与所有参评的直属单位无隶属关系。奖励数量仍然按参评单位数量的40%,评选出一、二、三等奖。

二、评分标准的设置

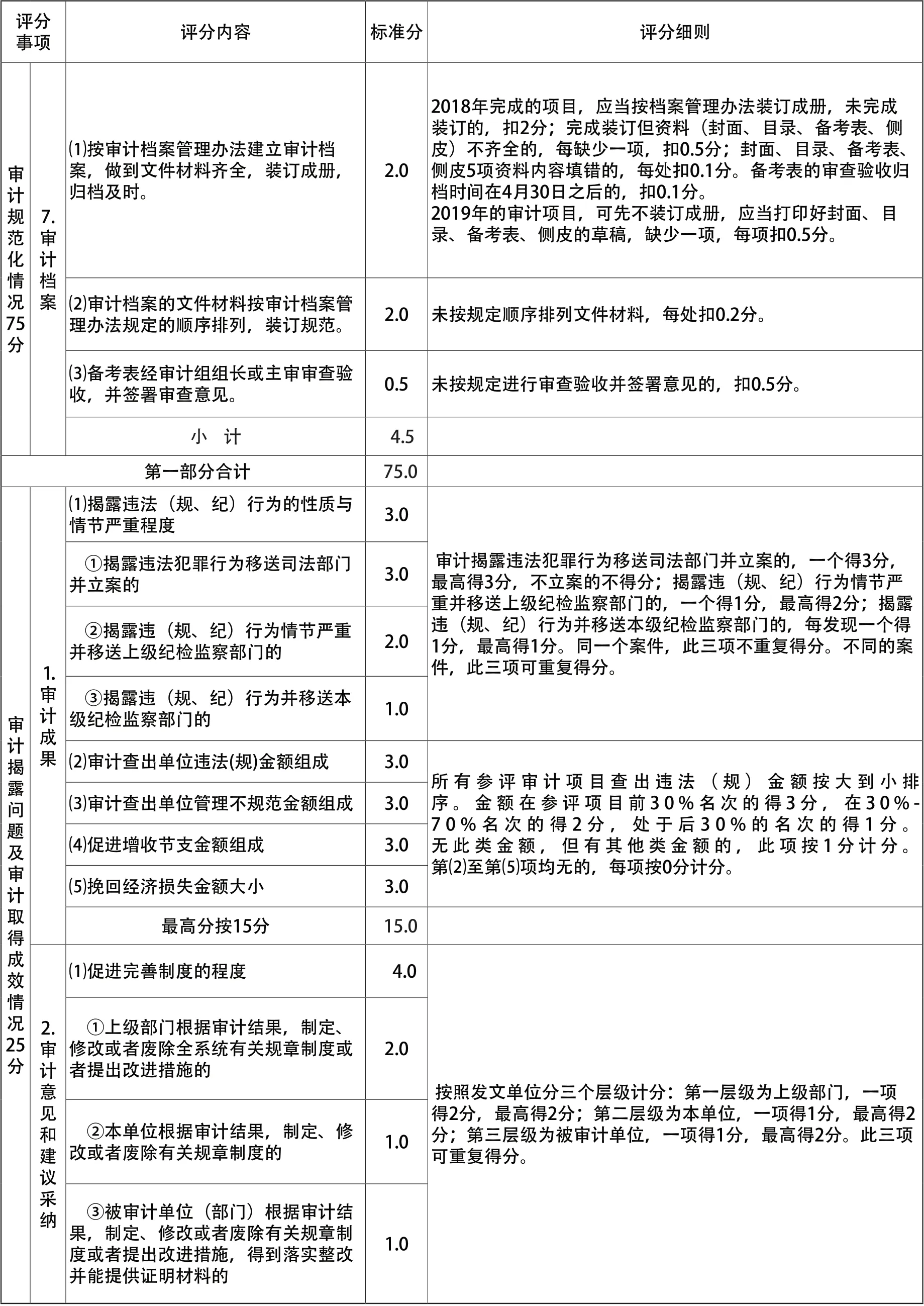

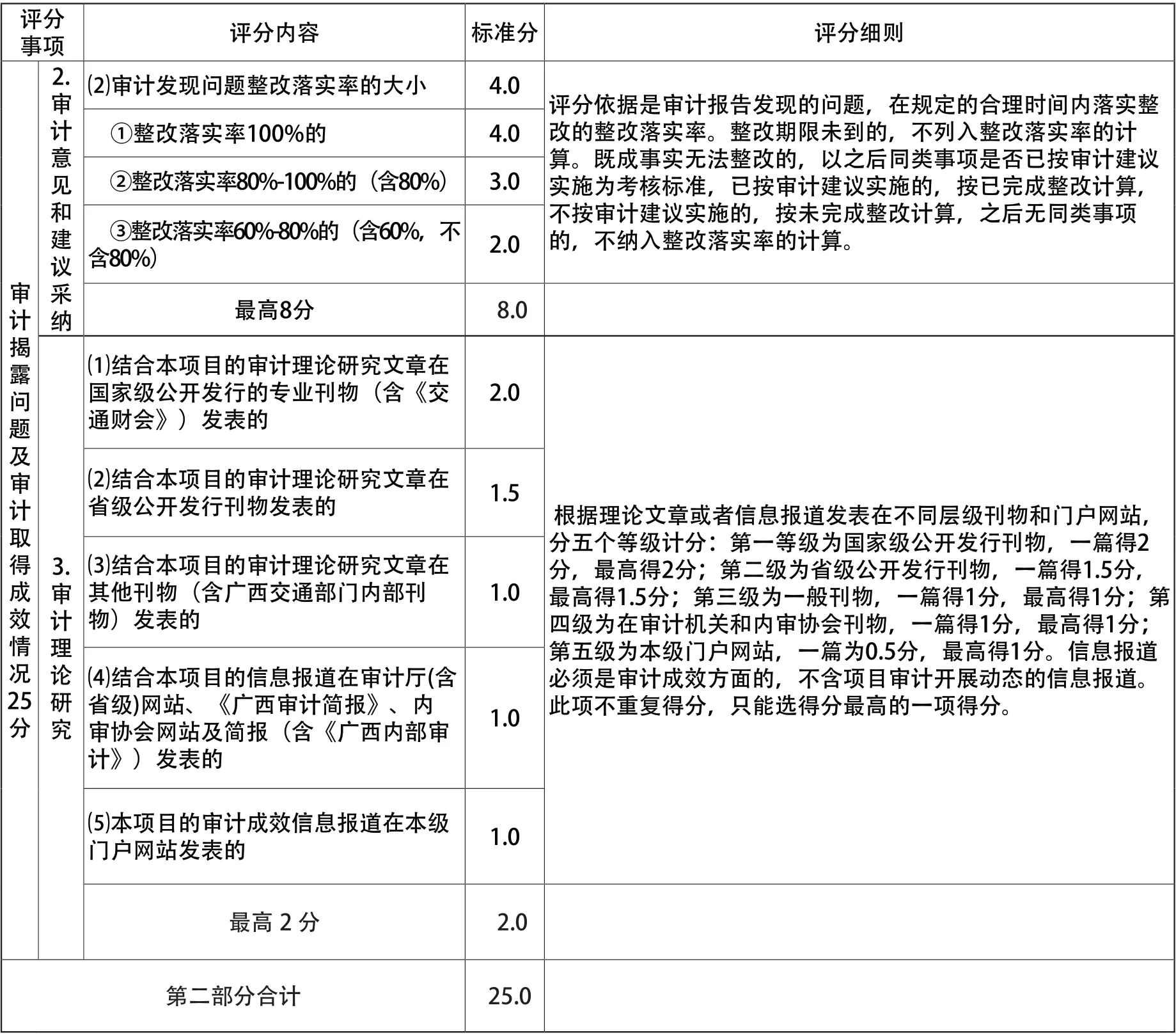

与2018 年相比, 2019 年的评分标准增加了一些业务流程的要求。评分标准分一、二部分和加分部分,第一部分是“审计规范化情况”,总分值75 分,第二部分是“审计揭露问题及审计取得成效情况”,总分值25分,第一部分和第二部分的总分值100 分。“加分”是结合我区交通运输部门内审人员和内审工作的薄弱项而设置的,主要是理论研讨、论文发表方面,分值31 分。

分值分配方面,一直以来,我区交通运输系统部分单位未严格按照《广西交通运输厅内部审计工作手册》编制审计底稿,部分审计程序不够完善,所以,加强审计规范化程度是首要工作。因此,“审计规范化情况”分值75 分,占总分值3/4 比例,而“审计揭露问题及审计取得成效情况”分值25 分,仅占总分值1/4 比例。可以说,重程序,轻成效。经过两年的评选,审计规范化程度已经得到彻底的改变,每个参评项目的得分都比较高,个别单位甚至拿到了满分。这是优秀审计项目评选取得的主要成效之一。

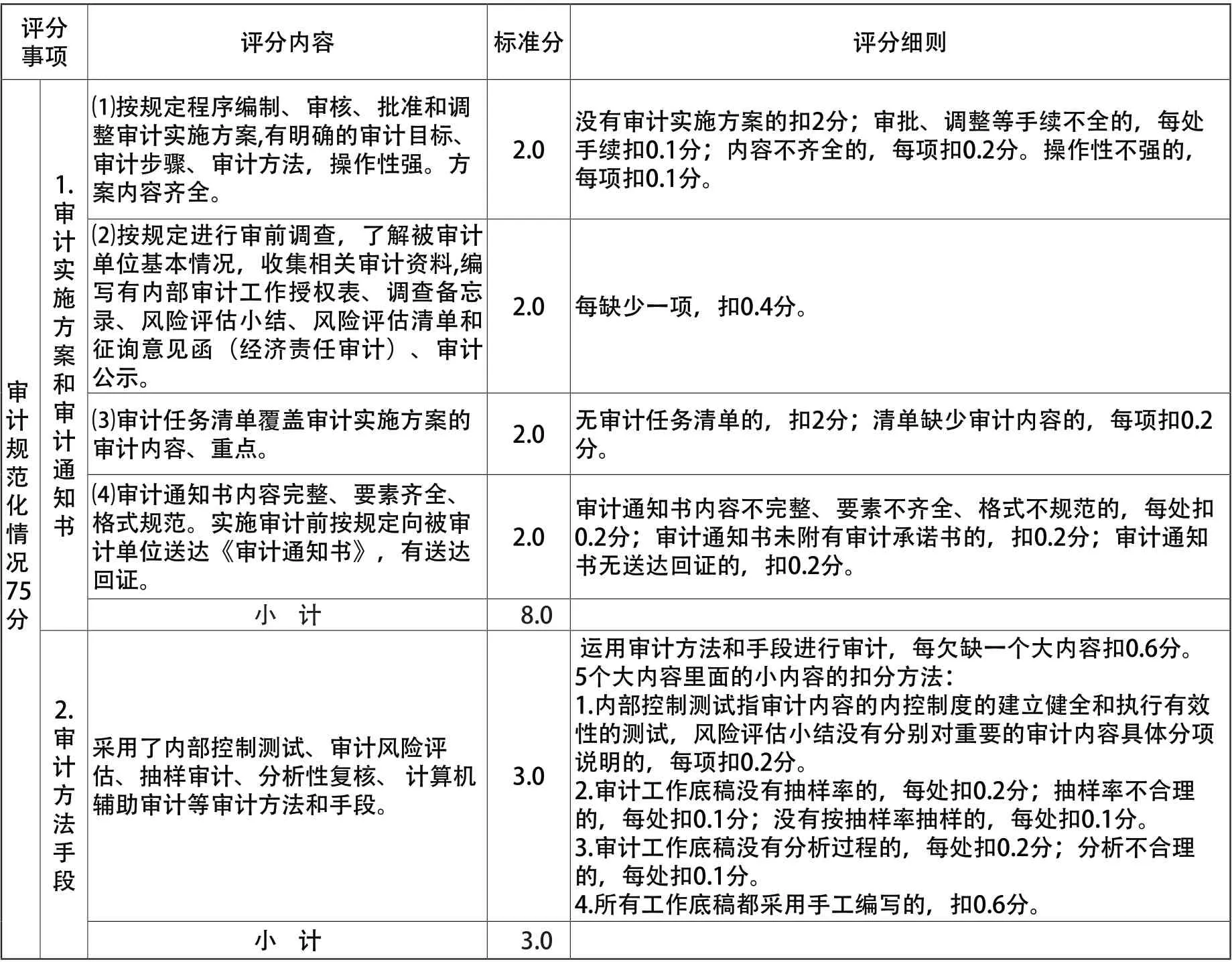

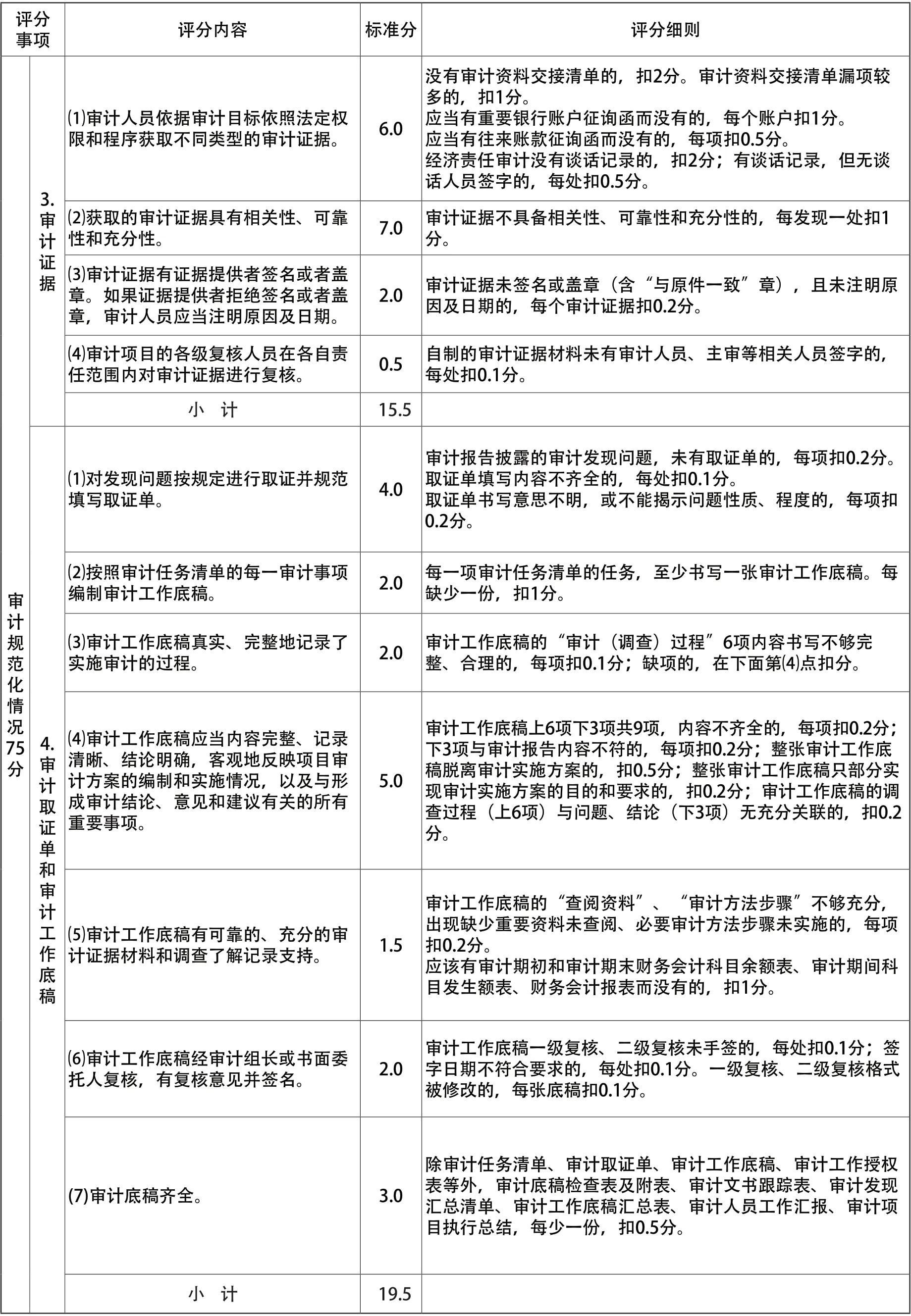

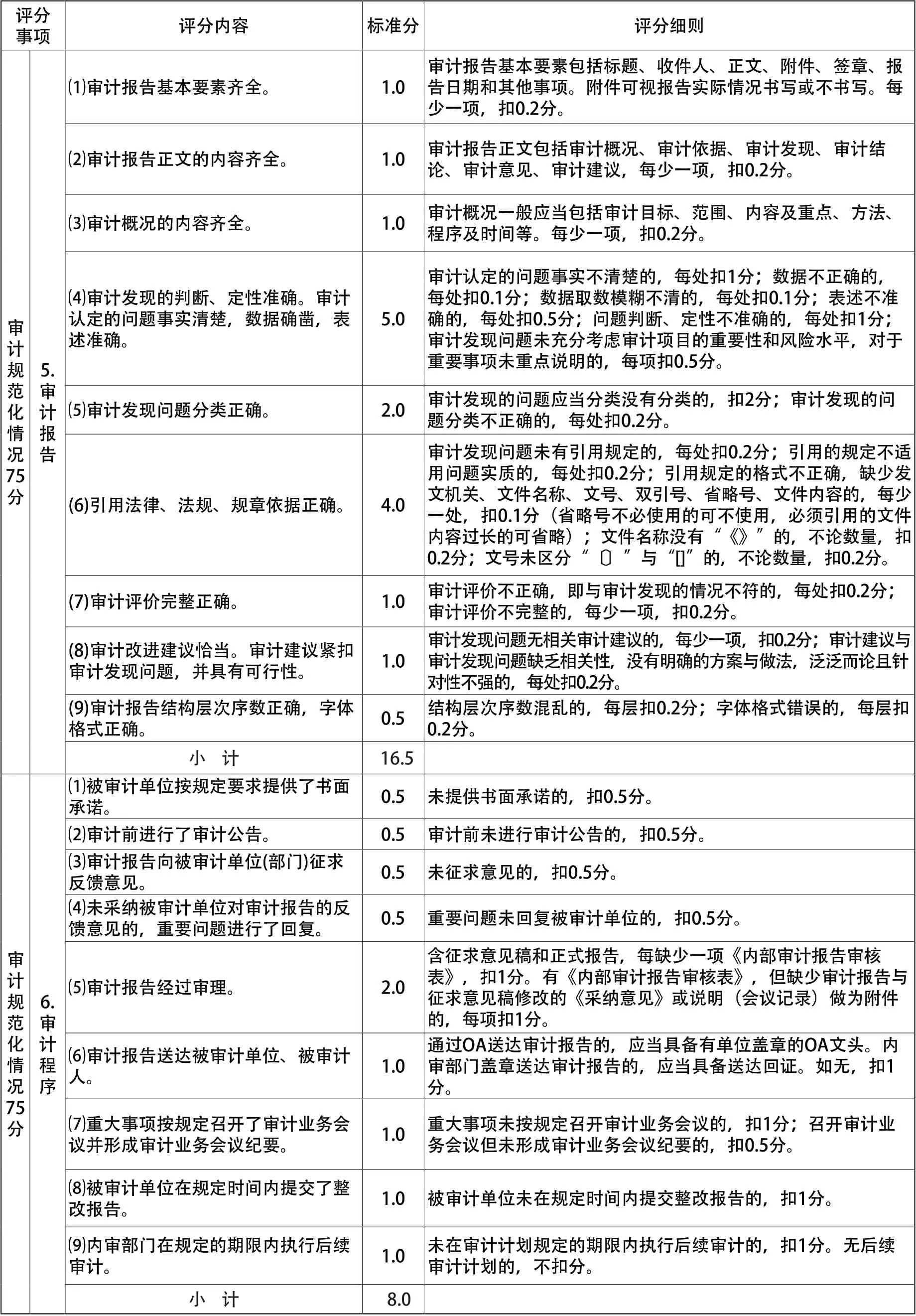

下面,简要展示2019 年的评分标准的第一、二部分:

表1

续表

续表

续表

续表

三、《评选规则》和《评分细则注解》的主要内容

《评选规则》和《评分细则注解》主要为规范评选工作而制定,与《评分表》一同构成工作手册。

(一)《评选规则》主要规定以下几点:

1.每个单位的参评项目数量。

2.参评项目的要求,必须是内审人员独立完成的项目,不能有中介机构参与。

3.奖励等次和数量。

4.评委委员会的组成、评委的选择。

(二)《评分细则注解》主要是对评分表的评分进行注解,同时,也是对特殊情况的注解。比如:

1.违规金额、管理不规范金额、促进增收节支金额、挽回经济损失金额的定义和区分。

2.内容不够完整的扣分方法。

3.移交纪检部门的证明材料、发表论文的证明材料、获奖的证明材料等的证明方式。

4.整改落实率中,“既成事实无法整改”问题的整改落实率的计算方法。

5.未尽事宜的处理办法。

四、开展优秀审计项目评选的作用和成效

(一)审计规范化有了很大的改进和提高

2018 年第一届优秀审计项目的评选,“审计规范化情况”得分高低差距很大,总分75 分,最高分70 分以上,最低分只有20 多分。原因是少数单位不按规范的程序开展审计项目,沿袭老的做法,自拟审计底稿的格式,没有统一按照《广西交通运输厅内部审计工作手册》规定的程序和格式开展审计项目。有规定不学,有要求不改。审计程序不规范,不符合“依法审计”的原则,审计底稿不够完善,不利于审计复核程序,审计质量存疑。经过2018 年的评选,各单位都意识到存在的不足和问题。

2019 年第二届评选,在2018 年评选取得的经验教训之上,在严苛的评分标准下,参评项目的“审计规范化情况”得分出乎意料,大部分参评项目的得分都比较高,几乎都在65 分以上,最高分达到满分。审计规范化程度终于摆脱了“原始”、“散乱”的局面,达到了预定的“规范”、“统一”的要求,是我区交通运输系统内部审计工作有史以来取得的最大的一个进步。

(二)单位领导层对审计成效的重视提高到更高的高度

内审部门是单位的内设部门之一,和审计对象是同隶属的关系,内审人员的提拔、考核受单位领导和审计对象的共同考核监督,所以,内部审计的独立性一直受到影响。在没有开展优秀审计项目评选之前,由于缺少评比奖励,各单位领导层对审计发现的问题或多或少保持保守的态度,能内部消化的尽量内部消化,大事化小、小事化无,所以就出现一种现象:该在审计报告披露的不披露,该作重点披露的轻描淡写,审计成效没有得到足够的重视和体现。

这两年的评选,因为首先抓审计规范化,所以,审计成效只占分25 分,占总分的1/4。但是,想要突围而出,不能轻视这25 分,必须“两手抓”,才有把握拿到好的成绩,获得名次。

(三)单位领导层更加重视内审人员的选任

内审人员专业结构单一、年龄结构老化、内审力量不足,一直是我区交通运输系统内审机构存在的不足。一直以来,各单位领导都比较重视这个问题,但是,由于中高水平专业技术人才比较缺乏,单位领导层会优先考虑财务部门和其他业务部门的人才需求,因为财务部门和其他业务部门是绩效考核的重点部门,其次,才考虑内审部门的人才需求。所以,内审力量不足,内审工作比较被动的局面一直都没有得到彻底的改善。

开展优秀审计项目评选,让这一局面得到了一定程度的改善,重视评选结果的单位,势必会在内审人员的选任上下功夫,选择具备一定专业技术水平的人才加入内审队伍,任命业务和管理能力兼具的人才担任内审部门负责人。只有人才力量得到保证,才有可能取得好的成绩。另一方面,优秀审计项目评选能够为获奖部门争取绩效加分的机会,内审人员可以得到绩效奖金奖励,可谓一举两得。

五、未来评选工作的努力方向

(一)评分分值方面

2020 年的评选,在评分分值上,要做一个大的改动,因为审计程序规范目标已经达到了,下一步,要重点抓审计成效,所以,“审计规范化情况”和“审计揭露问题及审计取得成效情况”两个部分的得分,计划从原来占比的3/4 和1/4,调整到各占1/2,即各占分50 分。

增加“审计揭露问题及审计取得成效情况”的分值,参评单位对审计成效的重视就要提高到更高的高度,对更大的体现审计监督职能是正确的导向。想要在评选中战胜对手,取得优异的成绩,就要拿出真本领,挖掘重大问题,挖掘深层原因,完善内部控制。另外,严重违规违纪问题,移交纪检部门;构成犯罪的,移送司法机关。这些“真本领”所占的分值都比较高,如:违规金额、管理不规范金额、促进增收节支金额、挽回经济损失金额分值各8 分,加起来就有32 分;移送司法机关、移交纪检部门分值4 分;完善内控制度分值7 分;整改落实率分值5 分。

(二)参评范围方面

下一步建议我区交通运输行业企业开展优秀审计项目评选,全面推进我区交通运输系统的内审事业。行业企业可在厅直属单位优秀审计项目评选所取得的经验基础上,根据单位实际、工作实际,修拟出适合行业企业的评分标准。行业企业的单位性质是企业,因体制不同,作为企业,肯定以企业效益为先,企业效益是企业的生命线,没有效益,就谈不到企业的生存和存续。所以,第二部分“审计揭露问题及审计取得成效情况”的评分标准,应当更加细化,与企业效益的考核同步,分值比重还可以适当的增加。

结语

本文旨在交流工作经验,优秀审计项目的评选工作,还会不断的改进和完善,未来的工作目标还很长远,任重而道远。提高内审工作质量,更好的体现内审职责,是我们努力的方向和目标。