基层事业单位会计人员综合评价探讨

2020-12-08王玲

王 玲

一、引言

事业单位是从事教育、科技、文化、卫生等活动的社会服务组织,其级别有高有低,人数有多有少。基层事业单位一般是指行政级别较低、人数较少,只有一名会计人员的事业单位。围绕会计人员的评价,前人已经进行了一些研究。罗星认为对会计人员进行评价和考核的主要内容应包括职业技能、工作态度、职业道德、法律意识、履行岗位职责、参与企业管理、风险意识、心理素质以及适应企业发展需要的能力等。董淑兰从个性特征、专业技能等12个维度构建企业高级会计人员能力评价体系,运用SPSS软件对调查所得数据进行因子分析,得出个性特征是体现会计人员职业胜任能力的核心因素,应该健全会计人员继续教育评价体系等结论。刘静等将职业能力和职业道德设计为会计人员绩效评价的一级指标,继而细分成二级、三级指标,运用模糊评价法对会计人员绩效进行评估分析。蒋红选取职业知识、职业技能、职业价值观作为一级指标,选取财务会计与报告等18项胜任要素作为二级指标,运用专家咨询和层次分析法建立初级会计人员胜任力评价指标模型。周宏等从初级、中级、高级三个层次提出了企业会计定位、职能、胜任能力和能力要素。张琴分析了初级、中级、高级会计人员在信息化环境下的评价指标与内容,并运用层次分析法建立了相应的评价模型。杨延华根据黑龙江省企业相关数据,分别构建了企业初级、中级、高级会计人员职业胜任能力评价指标体系,运用因子分析法,对三级企业会计人员的职业胜任能力进行评价。纵观前人的研究,成果比较丰富,但对会计人员的分类研究还不够多,特别是对基层事业单位会计人员关注很少。基层事业单位的特性决定了其会计人员既要处理具体财务事务,也要参与单位决策,甚至还要参与其他与会计工作相关不大的管理工作,这就要求基层事业单位会计人员具有较高的综合素质。而对基层事业单位会计人员进行综合评价,既是对会计人员考核与评价本身的要求,也是单位发现人才、培养人才、选拔人才的需要,同时也是会计人员全面认识自我,客观寻找差距,努力实现进步的需要。

二、基层事业单位会计人员综合评价模型构建

(一)评价指标及其权重

1.构建评价指标层次结构

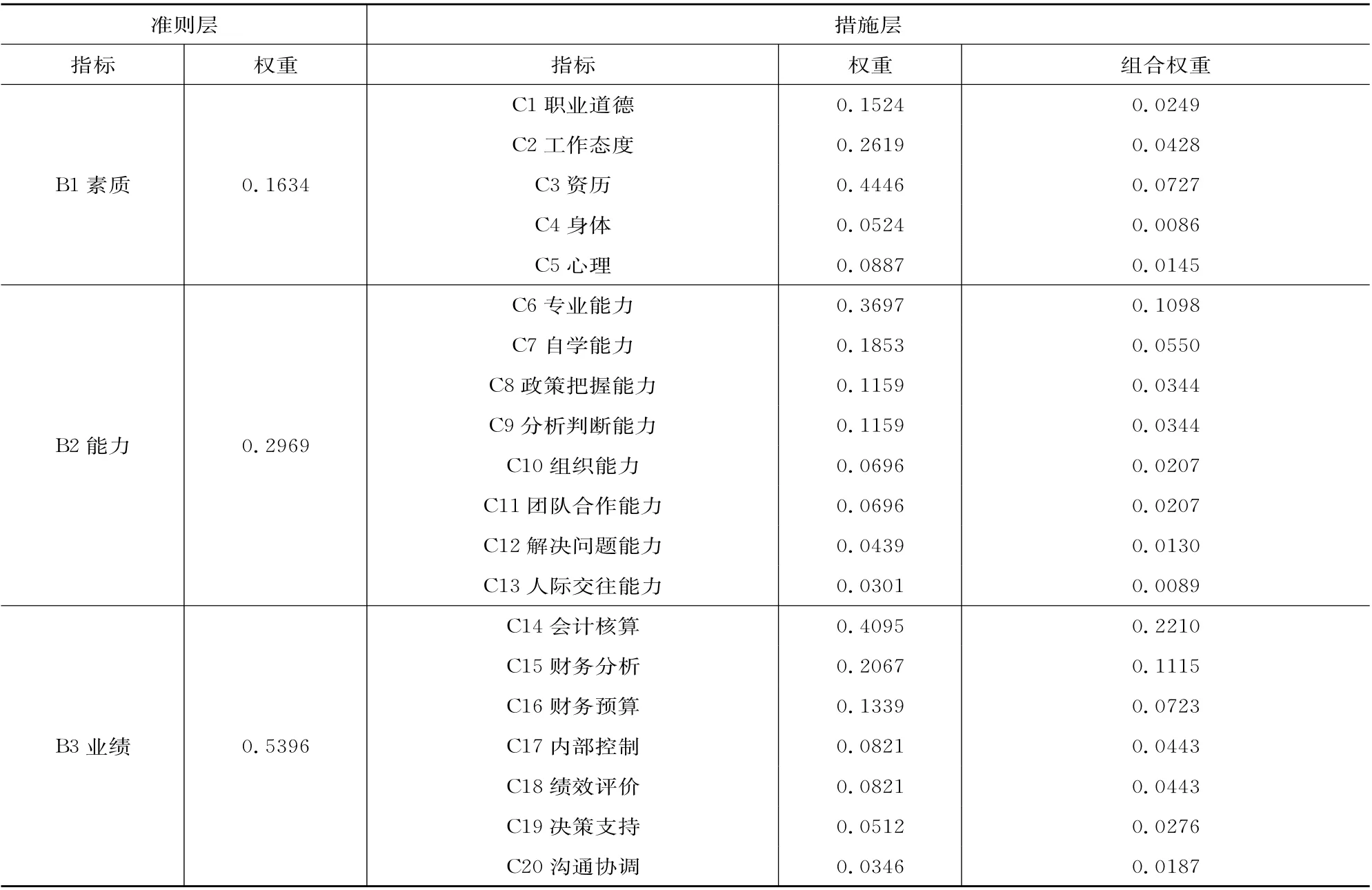

根据基层事业单位会计人员的实际情况,结合前人的研究成果,运用层次分析法,可将“基层事业单位会计”作为目标层,将“素质”“能力”“业绩”作为准则层,将职业道德、工作态度、资历、身体素质、心理素质、专业能力、自学能力、政策把握能力、分析判断能力、组织能力、团队合作能力、解决问题能力、人际交往能力、会计核算、财务分析、财务预算、内部控制、绩效评价、决策支持、沟通协调作为措施层。

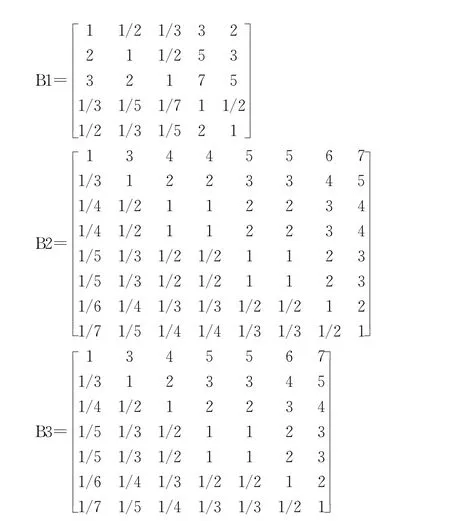

2.构建成对比较矩阵

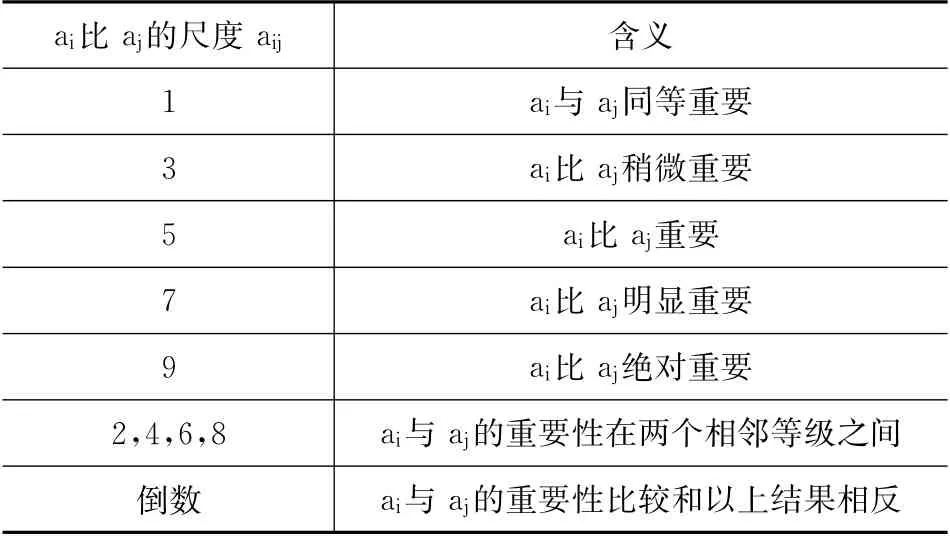

邀请专家根据Satty给出的比较尺度(见表1)独立就准则层“素质”“能力”“业绩”对目标层“基层事业单位会计”的相对重要性进行两两比较赋值,得到成对比较矩阵A。

表1 比较尺度aij的含义

依此,可构建C1-C5对“素质”的相对重要性成对比较矩阵B1,C6-C13对“能力”的相对重要性成对比较矩阵B2,C14-C20对“业绩”的相对重要性成对比较矩阵B3。

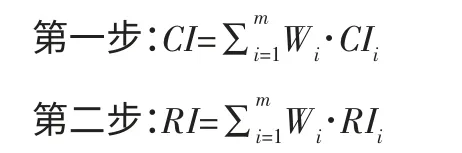

3.确定各指标权重与矩阵一致性检验

表2 随机一致性指标

4.层次总排序及其一致性检验

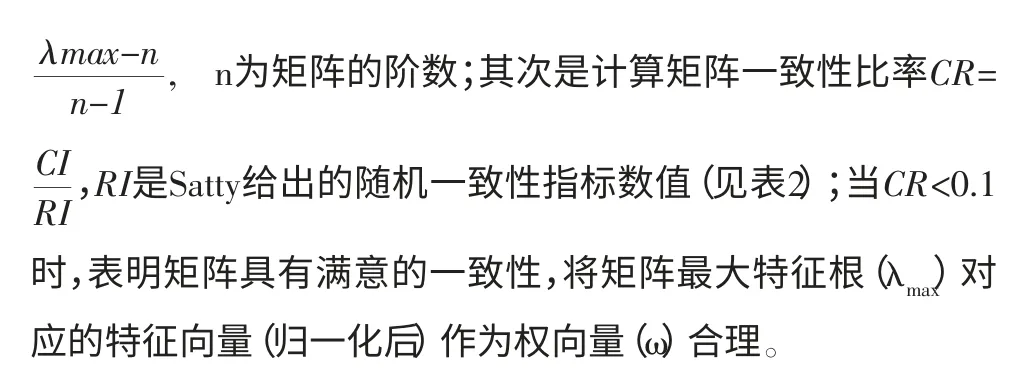

层次总排序的目的是计算出措施层各指标相对于目标层的重要性权重。层次总排序的计算自上而下进行,依次由上一层层次单排序结果分别与其对应的下一层层次单排序结果相乘,便可得到措施层各元素对于目标层的重要性权重,即层次总排序。

层次总排序一致性检验计算步骤为:

第三步:CR=CI/RI,当CR<0.1时,层次一致性检验合格。

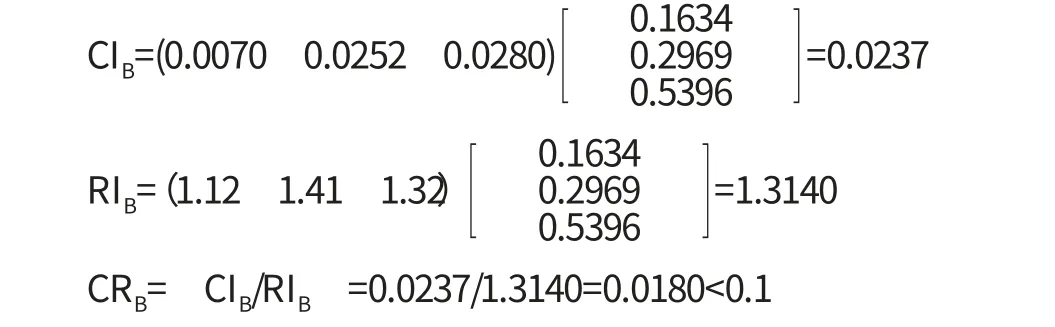

式中Wi为准则层各指标对总目标的相对重要性权重,CIi、RIi为准则层矩阵的CI和RI值,m为准则层指标的数量。

(二)模糊综合评价

1.设立评语集并赋值

秦武王即位后不久,就意欲攻打韩国。但秦军若想兵出函谷关,必须先掌控韩国军事重镇宜阳,才可以保证物资与兵员的输送。为此,他向自己的左右丞相请教夺取宜阳之计。

针对措施层D1至D20的20个指标的评语均设置为好、较好、一般、差四个等级,记作M={m1,m2,m3,m4}={好,较好,一般,差}。

2.建立模糊关系矩阵

制定D1至D20的20个指标的简要评价标准,邀请专家组进行评价。根据专家组评价,构建模糊关系矩阵R。

(三)模糊评价

将措施层组合权重构建成矩阵W,综合评价结果N=WT·R,根据模糊综合评价法隶属度最大原则,得出基层事业单位会计人员综合评价等级。

三、实证分析

以某基层事业单位会计人员为例,对其进行综合评价。

邀请专家构建成对比较矩阵A、B1、B2、B3。

依此,可得到矩阵B1-B3的CR等相关数据(见下页表3)。

故层次总排序一致性检验合格,表4中组合权重,即层次总排序合理。

表3 矩阵的权向量与一致性比率

表4 基层事业单位会计人员综合评价权重表

邀请10位专家独立对基层事业单位会计人员进行综合评价,得到模糊关系矩阵R。

将措施层组合权重构建成矩阵W=(0.0249 0.0428 0.0727 0.0086 0.0145 0.1098 0.0550 0.0344 0.0344 0.0207 0.0207 0.0130 0.0089 0.2210 0.1115 0.0723 0.0443 0.0443 0.0276 0.0187)T,综合评价结果N=WT·R=(0.5979 0.2557 0.1464 0),即基层事业单位会计人员综合评价处于“好”等级的隶属度为0.5979,处于“较好”等级的隶属度为0.2557,处于“一般”等级的隶属度为0.1464,处于“差”等级的隶属度为0。

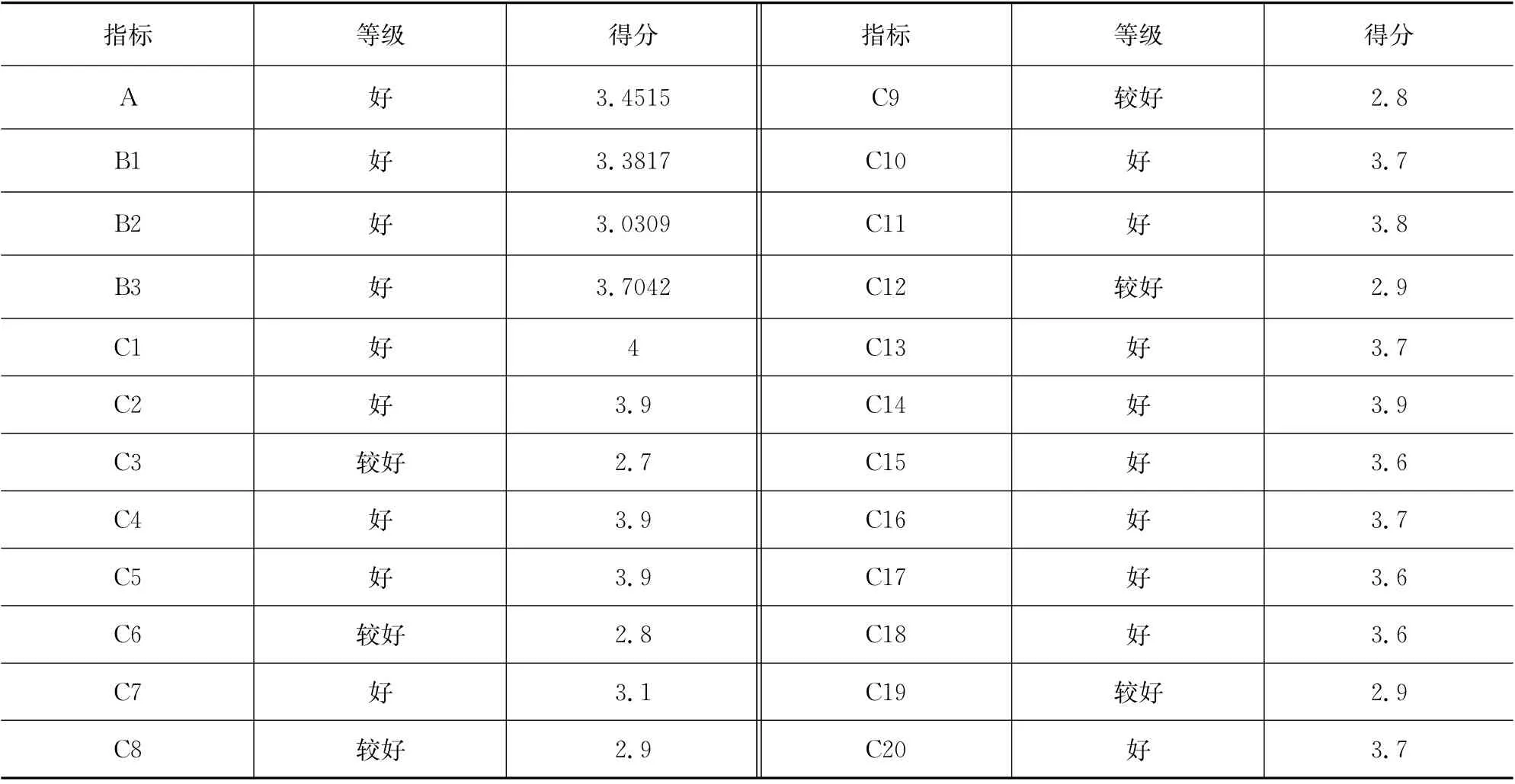

根据模糊综合评价法隶属度最大原则,基层事业单位会计人员综合评价等级为“好”。根据模糊综合评价法加权平均原则,{好,较好,一般,差}分别赋值为4、3、2、1,则基层事业单位会计人员综合评价综合得分F=N·(4 3 2 1)T=3.4515,也可判断出基层事业单位会计人员综合评价等级为“好”。

表5 各指标隶属等级与得分

综合模糊评价法还可计算出各指标的等级和分数。

将矩阵R的第一行构建为矩阵RC1=(1 0 0 0),根据模糊综合评价法隶属度最大原则和加权平均原则,可知指标C1的等级为“好”,得分FC1=RC1·(4 3 2 1)T=4。依此,可得到C2-C20的等级和得分(见表5)。

将影响矩阵B1的五个指标C1-C5的得分构建矩阵RB1=(4 3.9 2.7 3.9 3.9),则准则层指标B1的得分FB1= RB1·ωB1=(4 3.9 2.7 3.9 3.9)(0.1524 0.2619 0.4446 0.0524 0.0887)T=3.3817。依此,可得到准则层指标B2、B3的等级和得分(见表5)。

从组合权重来看,会计核算、财务分析、专业能力是影响基层事业单位会计人员综合评价最重要的指标,这是因为会计核算和财务分析是会计人员的日常工作,也是基本工作,而专业能力是支撑会计业务工作开展的基础。

从基层事业单位会计人员综合评价各指标隶属等级与得分来看,在职业道德、会计核算、工作态度方面表现突出,资历、分析判断能力、专业能力、解决问题能力、决策能力、政策把握能力是明显短板。从这些数据稍加分析,便可看出,该基层事业单位会计人员由于资历不足,导致了在较高层次的能力展现和职责履行上有所欠缺;但同时也要看到该会计人员具有良好的职业操守、工作态度积极,加之勤恳好学,所以会计核算等一般性的、事务性的工作做得出色;另外,该会计人员具有一定的组织协调沟通能力,能牵头完成内部控制、绩效评价等工作。该会计人员要想有更长远的发展,主要是须加强资历积累,努力提升学历层次。