中韩中小企业技术创新政策比较研究

2020-12-07余喆晶惠安平党文娟

余喆晶 惠安平 党文娟

摘要:在发展科技兴国的背景下,技术创新能力是支持中小企业持久发展的源泉。随着中小企业的规模及数量不断扩大,市场趋于饱和,提升技术创新能力是中小企业的必经之路。在中小企业发展历程中,技术创新政策鼓舞中小企业的技术创新,是促使企业提升技术创新能力的有效措施。而中韩两国为突破中小企业在创新阶段遇到的瓶颈,从20世纪就开始出台技术创新政策赓续支持企业发展。因此,本文收集、整理了中韩两国政府支持中小企业技术创新的相关政策和措施。根据技术创新政策内容,分别从中韩两国的税收优惠政策、研发补贴政策、人才政策等进行对比及总结,发现韩国在税收优惠力度上较大、研发补贴途径较多、人才激励效果明显,中国在这三个方面的技术创新政策尚未完善。最后结合中国国情,提出从加大税收减免力度、增加企业资金来源渠道及完善人才激励机制等三个方面扎实中国中小企业技术创新。

关键词:技术创新 中小企业 比较研究 中韩

一、引言

随着时代的不断发展,单一的科技政策或技术政策已然不能满足现代中小企业的发展,为了使中小企业经济持续增长,创新能力不断提高,中小企业技术创新政策应运而生。以政府为主导,鼓励和推动企业应用和发展新型技术及设计,将新发明、新构想、新思路物化成经济效益的政策是技术创新政策。对国家政府而言,财税收入有大部分来源于中小企业,是政府财税收入不可忽视的部分;对中小企业而言,技术创新是维持并发展企业的中枢力量,技术创新政策是支撑企业技术创新的外部力量。自20世纪起,政府颁布的技术创新政策从实质上助力技术创新,国家鼓励中小企业开展更多的技术创新活动、成立更多的科创型中小企业,进一步提升国家技术创新指数,持续并加快速度推动国家经济发展。而韩国中小企业技术创新政策较为完善,中小企业技术发展较为成熟,加之韩国地理位置与中国比邻,在一定程度上有相似之处,于中国中小企业技术创新政策的完善有着重要的借鉴意义。

林敏(2015)等人总结分析发现,韩国政府出台的技术创新政策大多着力于产品研发上,由此,韩国的经济增长、科技创新、科技论文在2000-2014年间显著增加,知识创造、国内专利申请率等指标居于世界排名首位(李鸿阶、张元钊,2016)。韩国中小企业技术创新体系的建立是以创新目标为主,基于创新目标的实现去制定和落实各项技术创新政策,并利用各种政策工具来保障知识和技术在市场上合理的流转(李梓涵昕、朱桂龙,2015)。而王聪、徐治立(2015)则指出韩国中小企业技术创新政策体系主要由韩国商业部、中小企业管理局、工业能源部等多个部门协同合作,共同鼓励中小企业的创建、为中小企业活动提供实体设施以及促使投资流向中小企业。在持续出台技术创新政策过程中,国民会积极响应国家政策,进而增加创新型中小企业数量及扩大创新型中小企业规模,在当下来说,能够在一定时间内、一定程度上缓解国民就业压力(刘文、夏爽,2018)。成立创新型中小企业的首要问题就是资金来源,而韩国政策性金融体系解决了该问题,从而推动中小企业的成立和技术创新(康青松,2016)。申有美(2019)认为技术创新政策的创新性和有效性有利于激励中小企业将创意具象化、转为成果。

通过梳理分析现有的中韩中小企业技术创新政策文献,学者们研究视角基本围绕着中小企业技术创新政策特点及效应,中小企业技术创新政策目标和政策工具以及中小企业技术创新政策体系等三个方面来进行对比分析,而以上研究都是从宏观层面进行分析和对比中韩两国技术创新政策。鉴于此,本文将重新梳理20世纪后期至今的中韩中小企业技术创新政策文件,具体从税收优惠政策、研发补贴政策、人才政策等三个方面对中韩技术创新政策展开对比研究。

二、中韩中小企业技术创新政策

(一)中国中小企业技术创新政策

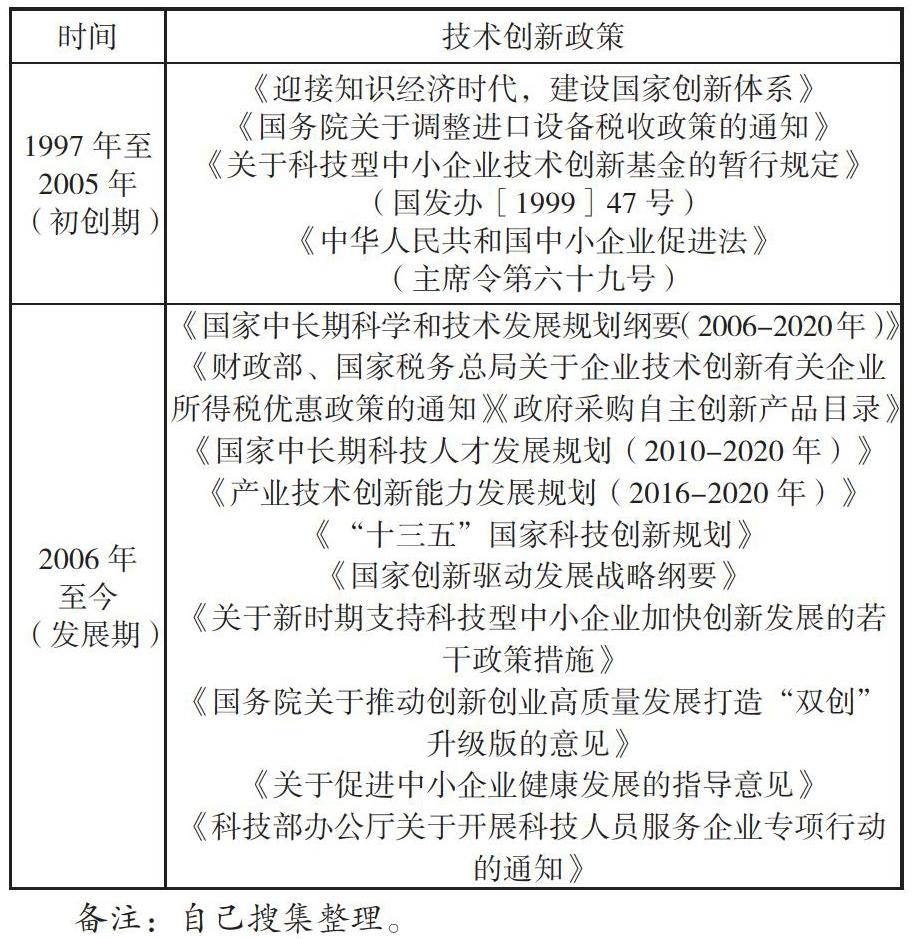

改革开放以来,我国逐渐重视中小企业创新能力,从技术创新层面开始,逐步加强对中小企业技术创新的政策支持,为中小企业开展创新活动提供了基本保障。中国政府为激励中小企业自主创新、自主研发,持续出台技术创新政策。本文通过科技部、国家税务总局、中国中小企业信息网等查找并筛选出以下政策文件作为研究对象。详情请见表1:

在中小企业技术创新的萌芽阶段,中国通过星火计划和火炬计划等科技项目的启动,为中小企业未来技术创新活动的发展奠定了基础。自1997年中国科学院提交《迎接知识经济时代,建设国家创新体系》起,中国明确以技术创新发展为目标,中小企业进入科技创新的初创期。而在2006年,由国务院颁发并实施的《国家中长期科学和技术发展规划纲要(2006-2020年)》若干配套政策(国发[2006]6号)规划科学和技术在中长期过程中的发展目标,同时引领中小企业向技术创新进一步深入发展,形成以企业为主导,国家政府、国家研究院、中国高校并行的技术创新体系。截至2018年末,中国中小企业数量达到36.9万户,中小企业纳税在国家政府财税收入中占比高达50%,生产总值占全国GDP60%以上,拥有70%以上的技术创新成果。以政府直接干预企业技术创新层面为技术创新政策主要特点,联合社会、企业、政府展开技术创新合作,扶持科技型中小企业发展。

(二)韩国中小企业技术创新政策

早在20世纪60年代,韩国就已开始正视企业技术创新能力的重要性。以推进中小企业在科技市场的进展为目标,韩国政府颁布一系列技术创新政策支持中小企业。直至今日,韩国政府顺应时代变化、国情变动不断改进技术创新政策方针,完善技术创新配套政策。本文梳理并筛选出韩国已出台的技术创新政策进行分析。详情请见表2:

从20世纪60年代到2002年期间,是韩国中小企业技术创新的初创期,在此期间,韩国政府对中小企业出台法律保障政策、海外技术和产品引进政策,使得中小企业能够在法律层面下有制度的进行经济活动,为度过技术创新初期阶段,通过引进海外产品和技术等方式协助中小企业。而后韩国中小企业进入技术创新发展期,韩国政府持续出台技术创新政策推动中小企业吸收并消化海外技术,鼓励中小企业自主创新,并从税收减免、人才引进等方面为中小企业提供有力的支持。自2013年第三次修改《科学技术基本计划》起,韩国中小企业发展迅速,自主创新指數显著提高,技术创新政策趋于成熟,形成以企业为主导,以技术研发为核心的创新型体系。截至2017年,韩国企业研发人员达到471201人,中小企业数量占比全国总企业数量的99%。韩国中小企业技术创新政策主要呈现出以法律为基准,营造良好创新环境,进而推动中小企业技术创新发展的特点,并在各时期通过创建科技计划来孕育新的创新项目。

三、中韩两国对中小企业技术创新政策对比分析

对比中韩两国技术创新政策文件发现,大多文件都有从税收优惠政策、研发补贴政策、人才政策等三个方面来支持中小企业技术创新。对中小企业而言,税收优惠政策是激励中小企业技术创新的基础保障;研发补贴政策是中小企业技术创新的有力支撑;人才政策是中小企业不断创新的核心来源。因此,将分别从税收优惠政策、研发补贴政策以及人才政策等三个方面对中韩两国技术创新政策加以对比研究分析。

(一)中韩中小企业技术创新税收优惠政策对比

中国以减小技术创新成本为目标,主要从企业所得税入手,不同类型企业有不同的税收优惠政策。对于科技型中小企业,将在本年度计算缴纳所得税时提前进行扣除,其扣除部分占比所得税应纳税额的3%;对于集成电路设计企业,若企业未获利,则直接免征所得税,并且从获利年度开始,第一年和第二年都将直接免征企业所得税,未来三年则按照25%的法定税率减半征收企业所得税;对于软件产业企业而言,其所得税的减免优惠与集成电路设计企业相同,对所得税的减免程度都较大。企业所得税的优惠政策不仅可以降低中小企业在自主研发上的成本,并且促使中小企业将减免部分费用继续投入到技术研发创新中。为促进中小企业技术先引进、再消化吸收、进而创新,还会免征部分进口产品的进口关税、进口环节增值税等税收,大大节省了中小企业技术创新成本。

韩国对中小企业实施的税收减免政策中,以保障中小企业基础创新活动为目标,减免所得税、延长纳税期限,并为企业提供土地、经营、技术指导及教育训练等优惠。对于技术密集型中小企业,在企业成立初期,按照减免标准可直接减免4年或者6年的所得税;在企业成立的地方,政府会根据政策内容对中小企业进行减免地方财产税,通过减少政府财政收入支持企业创新;企业研究机构使用的土地、房屋等不动产,在企业初创四年内直接免征综合土地税以及财产税;对于外国科技型中小企业(在韩境内)直接给予7年免税期,优惠程度远大于国内中小企业,甚至在达到期满后的5年之中,还将享受50%的所得税减免,此政策吸引众多国外科技型中小企业到韩发展。综上所述,中韩两国在中小企业技术创新税收优惠政策上,都对中小企业所得税进行减免优惠,但两相比较,韩国在减免中小企业所得税力度稍大于中国。中国在引进国外产品及技术上,采用免征商品进口关税及增值税的办法,而韩国则是直接吸引国外高科技中小企业入驻韩国。

(二)中小企业技术创新研发补贴政策对比

中国在中小企业技术创新研发补贴政策中主要通过两个方面对中小企业进行补贴,一是通过符合中小企业研发补贴标准的企业,政府将直接进行拨款补贴,主要用于技术开发、技术引进、新产品开发等方面,是一种直接增加技术研发资金的方式;二是通过政府购买的方式间接对中小企业的研发进行补贴,由中小企业自主研发并经国家认定为自主创新的产品,将会按照政府采购政策执行,国家会优先选择国内自主创新的产品。

韩国的中小企业技术创新研发补贴政策是层级递进,中小企业可从各种渠道获得技术研发补贴资金,主要有政府、地方政府、中小企业结构调整基金及中小企业银行等渠道。政府可以直接对中小企业发放补助金进行资助;中小企业可通过参与科技项目获得研发启动资金;地方政府设立支持科技型中小企业技术研发的专项资金;中小企业结构调整基金直接对符合条件的中小企业进行资金补贴;在初创阶段中,中小企业银行则是中小企业贷款的主要资金来源,银行利率由国家政府进行调整。

(三)中小企业技术创新人才政策对比

中国在中小企业技术创新人才政策上,主要从以下三个方面入手,为企业技术创新提供人才支持。一是培养技术创新人才,各大高校与中小企业通力合作,高校培养在校学生技术创新能力,与企业签订定向人才培养机制,在学生受学期间或毕业之后向企业输送人才。企业为学生提供实习机会、实习指导等,学生自身需积极参与企业创新活动,满足中小企业对人才需求的条件;二是引进国外科技人才,让持有外国人永久居留证、创办科技型企业的外籍高层次人才与中国籍公民享有同等待遇;三是提高现有技术创新研发人员的创新能力,通过增加企业内部技术创新培训、参与“国际杰青计划”同国外青年人才进行对接等方式提升其创新能力。

韩国在中小企业技术创新人才政策上与中国大体相同,通过职业教育、研究院等来培养技术创新人才,从而增加技术人员数量,缓解中小企业人力供需矛盾。但两国在培養人才计划上的侧重点不同,韩国着重于通过留学及科研人员出国深造等方式培养能够研发出高新科技的人才,并且持续出台聘用海外科学技术人才的制度,对于国外科技人才的渴望有增无减。在2008年出台的第二个科学技术基本计划就吸引上千名海外高级研究员到韩工作。

四、对我国的启示

经过中韩两国对于中小企业创新政策上的对比分析,从我国国情出发,提出以下三点启示:

(一)持续完善税收减免政策,降低企业技术创新研发成本

税收减免政策是激励中小企业不断创新的基础保障,有助于减轻中小企业在初期阶段上技术研发的资金困难,有助于中小企业专注技术研发工作,从而增加我国自主创新知识产权数量,进一步提高我国技术创新能力。持续完善税收减免政策可大幅减少中小企业在技术创新研究和技术开发上成本,企业资金将更多地流向于技术研究与开发,促进技术创新成果的转化。

(二)增加中小企业资金来源渠道,促进中小企业可持续发展

中小企业在初创阶段容易因资金短缺、周转不足等问题而滞后技术创新研发工作,可通过建立中小企业特设银行等方式来充盈企业日常技术创新工作支出,政府需根据市场变动、中小企业资产实际情况等做出判断,及时调整银行利率及筛选出符合资金支持条件的中小企业,及时提供资金援助。

(三)完善创新型技术人才的激励机制,实时激励技术人才创新热情

针对不同时期的技术创新人才,应运用不同激励机制,以此达到激励技术人才创新热情的目的,从而提高技术创新效率。对于初期技术研发人员,应提供保障基本生活等服务,使得在研发工作中能够专心致志;对于中期技术研发人员,需关注其在中小企业工作中的日常状态,对其遇到的特殊障碍进行一对一疏导;对于长期技术研发人员,亟需注重在技术研发工作中的懈怠及疲倦。

参考文献:

[1]林敏,张艺民,王帅,戴淑芬,张群.发达国家支持企业技术创新政策研究[J].中国科技论坛,2015,11:138-145.

[2]李鸿阶,张元钊.韩国与新加坡科技创新政策及成效的启示[J].亚太经济,2006,05:64-69.

[3]李梓涵昕,朱桂龙,刘奥林.中韩两国技术创新政策对比研究——政策目标、政策工具和政策执行维度[J].科学学与科学技术管理,2015,04:3-13.

[4]王聪,徐治立.近年韩国重大创新政策评估研究[J].河南社会科学,2015(05).

[5]刘文,夏爽.中韩中小企业发展比较研究[J].当代韩国,2018(03).

[6]康青松.韩国中小企业政策性金融体系及其启示[J].亚太经济,2016(03).

[7]申有美.韩国中小企业社会责任法律实现机制研究及其启示[J].法治与社会,2019(30).

基金项目:本论文得到四川外国语大学非通用语科研团队:“一带一路”沿线国家创新能力比较研究项目资助,特此感谢!

作者单位:余喆晶,四川外国语大学出国培训部;惠安平、党文娟,四川外国语大学国际商学院