畅捷通T3总账管理系统计算器的应用技巧

2020-11-28刘国中

刘国中

[摘 要] 企业使用畅捷通T3管理系统进行会计核算,若系统仅配置有总账和财务报表两个子系统,则所有的经济业务都只能在总账管理系统完成制单。当然,计算各会计科目的金额是制单工作的重要内容之一,会计人员若能熟练掌握畅捷通T3总账管理系统计算器的各项功能和应用技巧,则有助于提高制单工作的效率。文章通过典型案例分析对此加以阐述。

[关键词] 畅捷通T3;制单;计算器;应用技巧

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 19. 027

[中图分类号] F234.3 [文獻标识码] A [文章编号] 1673 - 0194(2020)19- 0061- 04

0 引 言

畅捷通T3管理系统(简称T3)是企业广泛使用的一款业务财务一体化的通用会计软件,包括总账管理、出纳管理、财务报表、工资管理、固定资产管理、购销存管理、财务分析、税务管家等功能模块。不过,实践中部分小微企业结合自身实际需要,仅购置了总账管理系统和财务报表管理系统两个模块做基本的会计处理。即便如此,T3的会计核算功能亦非常强大,因为只要做好制单即填制记账凭证这项基础工作,后续的记账、对账、结账、编制报表等工作,自动化程度都很高。

不过,由于经济业务的多样性和特殊性,会计人员在制单时还会面临着诸如烦琐的数据计算等实际问题。实务中,不同的会计人员会采用不同的方法解决这些问题。其中,熟练掌握T3总账管理系统自带的计算器(简称T3计算器)的应用技巧,则有助于提高制单乃至整个会计核算工作的效率和质量。下面我们结合不同类型的经济业务案例做具体阐述。

1 简单经济业务制单时的数据计算技巧

这里所谓简单经济业务,是指会计人员制单时,数据计算相对容易的经济业务。对于这样的经济业务,会计人员只需掌握T3计算器的加减乘除这些基本运算功能和记账凭证的借贷自动平衡功能,就能在总账管理系统方便、快捷、准确地完成制单工作。当然,如果一项经济业务在制单时,借贷双方的金额无需计算,譬如从银行提现等,属于超简单的经济业务,这不在本文探讨之列。案例一是典型的简单经济业务,我们通过对它做详细解析来说明T3计算器基本功能的应用技巧。

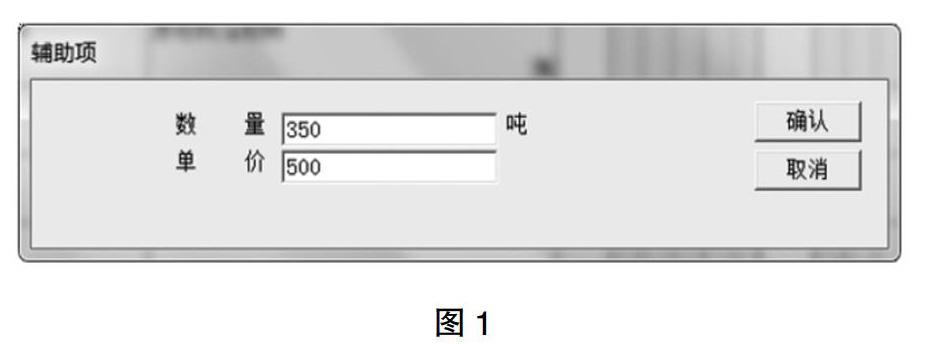

案例一: 2019年6月5日,X公司从Y公司购置A材料350吨,单价500元;B材料400吨,单价475元;两种材料的增值税税率均为13%。材料已全部验收入库,发票与货物同行,开出转账支票支付货款。X公司所使用的畅捷通T3软件无购销存和存货核算等子系统,其所有经济业务均在总账管理系统完成制单工作。

对于这项经济业务,我们在T3总账系统制单时,输入凭证第一行的经济业务摘要和会计科目“原材料/A材料”后,系统会弹出辅助项对话框,在对话框的两个文本编辑栏分别输入数量350和单价500,如图1所示。单击“确认”按钮,系统便会自动计算出所采购的A材料的金额175 000.00元并填入借方金额栏,如图2所示。同理,我们计算并填入第二行“原材料/B材料” 科目的金额190 000.00元,如图2所示。

第三行“应交税费/应交增值税/进项税额”科目的金额则需要用前两个科目的金额之和,乘13%的税率来计算,而前两个科目的金额之和365 000.00系统已自动计算出来并呈现在凭证的借方金额合计栏中。具体操作方法是:将光标移动到第三行科目借方金额栏,按下键盘上的F9键,调出T3计算器。通过键盘或计算器对话框上的数字及运算符号键,在计算器对话框的编辑栏输入“365 000×0.13”,按下等号键“=”,得到运算结果47 450,如图3所示。单击“确认”按钮,将该结果填入“应交税费/应交增值税/进项税额”科目的借方金额栏,如图2所示。

填入第四行的摘要和科目“银行存款/建行存款/人民币户”之后,移动光标至贷方金额栏,按键盘上的“=”键,利用T3凭证的自动平衡功能,系统自动计算并填入贷方金额412 450.00元,如图2所示。

可见,类似于上述简单经济业务,利用T3计算器的加减乘除等基本运算功能,便可快捷、高效地完成记账凭证的数据处理。

2 一般经济业务制单时的数据计算技巧

这里所谓一般经济业务,我们将其界定为制单时需要借助于T3计算器加减乘除及存储记忆等功能方可完成金额计算,但数据运算量不是特别大,也不涉及复杂的小数处理的经济业务。下面仍通过实际案例加以阐述。

案例二:2019年6月7日,X公司生产部门从仓库领取A材料96吨,单价500元;30吨用于加工甲产品,66吨用于加工乙产品;B材料100吨,其中25吨的单价是480元,另75吨的单价是475元,36吨用于加工甲产品,64吨用于加工乙产品。生产成本按成本项目设置明细账,各明细科目设置以产品的品种规格为项目目录的项目辅助核算,不再按产品的品种规格设置明细账户。

这项经济业务需要在总账管理系统填制如图4所示的记账凭证。对于其制单过程的数据计算,详细说明如下:

首先,在记账凭证第一行,计算科目“生产成本/直接材料”(项目:甲产品)的金额。不难理解,这个金额实质就是代数式30×500+[(25×480+75×475)/100]×36的计算结果。但由于T3计算器没有括号功能,也不具备连续计算25×480+75×475的功能。为方便数据处理,我们变通一下,将30×500+[(25×480+75×475)/100]×36改为[(25×480+75×475)/100]×36+30×500的形式。在填制凭证窗口,填入第一行的摘要和会计科目之后,按以下步骤完成数据金额的计算:第一,在计算器的编辑栏依次输入“25×480=”,得到12 000,单击“MS”键存储该计算结果。第二,在计算器的编辑栏依次输入“75×475=”,得到35 625。单击“M+” 键得到之前存储的数据12 000与35 625的和47 625,并将该计算结果进行存储。第三,单击“MR”键显示新存储的数据47 625。再依次输入“/100×36=”字符,得到计算结果17 145,单击“MS”键存储17 145。第四,在计算器的编辑栏依次输入“30×500=”,得到15 000。单击“M+”键得到之前存储数据17 145与15 000的和32 145,并将该计算结果进行存储。单击“MR”键显示最新存储的数据32 145,如图5所示。第五,单击计算器上的“确认”按钮,将数据32 145填入记账凭证第一行“生产成本/直接材料(甲产品)”的借方金额栏,如图4所示。

其次,在记账凭证第二行,计算“生产成本/直接材料”(项目:乙产品)的金额。为降低工作量,提高工作效率,也为了避免计算误差造成借贷不平衡,依据公司会计制度规定,由乙产品负担计算过程出现的尾差。为此,制单时我们在第二行的借方金额栏先任意填入一个数字,待贷方金额计算完毕再行处理,这里我们输一个“1”字。

然后,计算生产领用的两种材料的金额,分别记入第三行科目“原材料/A材料”和第四行科目“原材料/B材料”的贷方。对于A材料的金额,通过在系统弹出的辅助项对话框中填入数量96和单价500,自动完成计算。由于发出的100噸B材料,其中有25吨的单价是480元,另75吨的单价是475元,所以B材料金额的计算方法与A材料不尽相同。当系统弹出辅助项对话框时,我们只需在其中填入数量100,而单价则暂时空置,如图6所示。然后用T3计算器计算出代数式25×480+75×475的结果并填入贷方金额栏时,系统会自动计算出其单价476.25,如图4所示。

最后,我们将光标放置在第二行科目的借方金额栏,按键盘上的“=” 键,完成“生产成本/直接材料”(项目:乙产品)金额的计算和输入。检查无误后,单击“保存”按钮保存凭证,至此这笔经济业务的制单工作处理完毕,如图4所示。

3 复杂经济业务制单时的数据计算技巧

复杂经济业务较之一般经济业务,制单时通常需要对多个会计科目的金额进行更烦琐的数据处理。当然,若企业的T3系统配置有工资、固定资产和购销存等子系统时,这里所谓的复杂经济业务并不存在。但在仅拥有总账和财务报表管理系统的情况下,由于这些经济业务的数据复杂、计算量大,需要使用T3计算器更多的功能才能完成会计科目金额的计算。诸如材料费用的分配、职工薪酬的计提与分配、水电费的分配、生产费用在完工产品与期末在产品之间的分配等即为复杂经济业务。下面我们还通过案例分析加以说明。

案例三:X公司2019年6月生产的产品之一是甲产品,当月完工1 250件,期末在产品750件,生产甲产品的原材料均随生产进度陆续投入。相关账户本月归集的甲产品的生产费用为162 342.17元,其中包括直接材料89 540.19元、直接人工62 344.33元、直接动力费943.48元、制造费用9 514.17元。生产费用在完工产品与期末在产品之间的分配采用约当产量法计算,当月甲产品的期末在产品完工进度为70%,分配率保留两位小数,成本尾差由在产品负担。这项经济业务需要填制如图7所示的记账凭证。

相对于功能简陋的T3计算器,生产费用在完工产品与期末在产品之间的分配,数据计算的确比较烦琐。不过,当我们熟练掌握T3计算器的应用技巧时,我们仍然可以化繁为简、化难为易。详细解析如下:

完工产品分配的直接材料费用=完工产品产量×直接材料费用分配率

=完工产品产量×(直接材料费用合计/月末约当总产量)

=完工产品产量×[直接材料费用合计/(完工产品产量+月末在产品约当产量)]

=完工产品产量×[直接材料费用合计/(完工产品产量+月末在产品产量×月末在产品完工进度)]

=1 250×[89 540.19/(1 250+750×70%)]

同理,我们列出另外三个成本项目的计算公式:

完工产品分配的直接人工费用=1 250×[62 344.33/(1 250+750×70%)];

完工产品分配的直接动力费用=1 250×[943.48/(1 250+750×70%)];

完工产品分配的制造费用=1 250×[9 514.17/(1 250+750×70%)]。

制单时,由于借方科目“库存商品/甲产品”的金额等于贷方四个科目的金额之和,所以为了简捷高效的工作,我们还是先暂时在借方科目的金额栏输一个数值“1”。同时,考虑到“库存商品/甲产品”涉及数量核算,在辅助项对话框需要填入数量1 250。

然后,按以下方法完成贷方科目“生产成本/直接材料”(项目:甲产品)的数据处理:调出计算器,首先计算750×70%,结果为525,单击“MS”键保存。继续在计算器编辑栏输入1 250,单击“M+”键,得到525加1 250的和1 775并保存。输入89 540.19,再依次单击“/MR=”键得出计算结果为50.445 177 464 788 7,如图8所示。按照分配率留两位小数的要求,连续单击“BACK”键,将50.445 177 464 788 7多余的小数位删去,仅保留50.44;单击“MS”键,存储50.44;单击“MR”键显示存储的50.44,再依次输入“+0.01=”得到最终的分配率50.45,如图8所示。依次输入“1 250×MR=”得到完工甲产品分配的直接材料费用63 062.50,单击“确认”,填入科目“生产成本/直接材料”(项目:甲产品)贷方金额栏,如图7所示。

由于通过直接材料费用的分配已经计算出“月末约当总产量=1 250+750×70%=1 775”,所以我们可直接用1 775去除甲产品本月归集的直接人工62 344.33元、直接动力费943.48元和制造费用9 514.17元,分别得到相应的分配率,进一步计算出完工甲产品分配的直接人工费用、直接动力费用和制造费用,如图7所示。

最后,将光标放在会计科目“库存商品/甲产品”的借方金额栏,按键盘上的“=”键,利用系统的借贷平衡功能自动完成该科目金额的计算,之后保存凭证,如图7所示。

综上,T3计算器是畅捷通T3总账管理系统重要的计算工具,熟练掌握它的应用技巧,有助于会计人员高效快捷地填制记账凭证,为整个会计核算工作打好基础。

主要参考文献

[1]刘国中.会计电算化(畅捷通T3-营改增PLUS1版) [M].北京:电子工业出版社,2019.

[2]河南省职业教育与成人教研室.会计模拟实训[M].北京:高等教育出版社,2018.