用友ERP应收款管理日常业务处理难点解析

2019-09-01彭超君

彭超君

[摘 要]用友ERP-U8V10.1软件应收款管理功能强大,其日常业务处理是教学难点也是教学重点。很难被初学者理解和掌握。针对这一情况,本文对应收款管理日常业务处理中的难点、易错点做了详细的解析,并对操作过程中遇到的问题提出了解决办法。

[关键词]应收款管理;日常业务处理;制单

[中图分类号]F275 [文献标识码]A

对于刚接触用友ERP-U8V10.1的一些初学者,对应收款管理日常业务处理相关操作的复杂性以及难理解性,在日常业务处理中会遇到很多问题,根据从教以来的教学经验以及应用实践,对用友ERP-U8V10.1软件应收款管理总结了一些常见的疑难问题以及解决措施,以提高广大财务人员以及学习用友ERP-U8V10.1软件学者对应收款管理日常业务处理中应收单处理、收款单处理、坏账处理、核销处理、转账处理的能力。

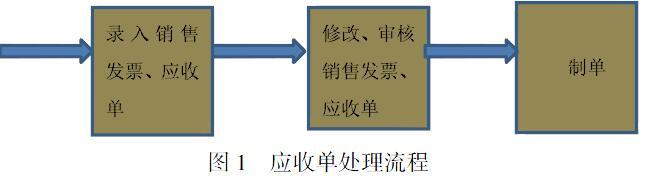

1 应收单处理

首先需要录入销售业务中的各类发票,以及销售业务之外的应收单。然后修改、审核、查询单据,最后制单。

企业在提供劳务或销售产品后,应将销售业务的经济事项通过应收单据处理录入、修改、审核,然后生成记账凭证。

企业在代垫运杂费用时,应将该经济事项也通过应收单据录入、修改、审核,然后生成记账凭证。

注意销售发票单据类型,是销售普通发票还是销售专用发票。应收单和销售发票录入时,表头内容部分蓝色显示的即为必填项,填制的时候单据日期、金额、客户编码、客户简称、开户银行和账号等应准确填写,否则不能保存。需要注意的是:如果在基础设置/基础档案/客商信息/客户档案中没有设置该客户的开户银行和账号,这里是开户银行状态栏曾灰色状态,是无法编辑的,因此应先完善客户档案相关信息。销售发票表体填写时,存货编码、存货名称、数量等为必填项,且应注意单价是含税单价还是无税单价。

应收单和销售发票录入后,需要进行审核,操作员点击审核,若系统弹出“审核未成功,原因为[对不起,您没权限审核此张单据!]”,操作员应先到数据权限分配中,对操作员进行“用户”授权,或者在“数据权限控制设置”中,取消“用户”控制记录限制。

保存后,但未审核的销售发票可以修改,其方法是在打开的“销售专用”/“普通发票”对话框中,通过“放弃”按钮,进入查询状态,翻页找到需要修改的销售发票,直接修改,修改后单击“保存”按钮。

审核后的单据,有时候需要查询。有的同学会发现在应收单据审核里查询不到,此时可以到应收单据录入界面左上方蓝色向左向右的箭头进行点击查看。

制单时,会发现凭证的借贷方会计科目已自动生成,这就是我们前面的设置科目的功劳。

保存凭证时,应注意凭证类别是收付转凭证的哪一类,否则系统会提示如:“不满足借方必有条件”对话框。凭证保存时,还应注意制单日期是否正确,若系统弹出“制单不序时”对话框,拒绝保存,这是由于凭证“序时控制”,前面若干實验内容已经生成很多凭证,且日期最大也都到了2018.1.31。若要按照业务发生日期生成凭证,则需进入总账管理“选项”,取消“序时控制”选项,凭证才能保存成功。

2 收款单处理

首先应录入收款单,然后修改、审核、查询单据,其次录入收付款单、处理代付款,最后收付款单核销、形成预收款。收款单录入和应收单录入实质是一样的,表头内容部分蓝色显示的即为必填项,填制的时候单据日期、金额、客户编码、客户简称、开户银行和账号等应准确填写。

应注意款项类别,类别不同,凭证所显示的贷方科目不同。如:款项为“应收款”,选择“应收款”选项,审核后制单生成的凭证中,贷方科目就是“应收账款”;款项为“预收款”,选择“预收款”选项,审核后制单生成的凭证中,贷方科目就是“预收账款”。

保存后,就可以收款单进行审核,审核无误后随即制单,制单时,应注意凭证类别以及制单日期。

3 坏账处理

坏账是由某种原因造成的货款不能回收的信用风险。坏账处理包括计提坏账准备、坏账发生、坏账回收和坏账查询等操作。在此重点讲计提坏账准备、坏账发生。

3.1 计提坏账准备

首先计提坏账准备,然后制单。由于在应收款管理系统初设设置时已经设置了提取比率、坏账准备期初余额以及应收款期初余额,根据应收款余额百分比法,系统已经自动算出本次计提的坏账准备数,所以这里不需要大家操作。但需要注意的时,如果初始设置时,坏账准备设置错误,如:提取比率、期初余额错误,这里的数据也将会发生错误,前后是相对应的。

3.2 坏账准备的发生

首先对坏账准备发生进行金额确认,然后制单。对坏账准备发生进行金额确认时,应正确填制发生日期和客户名称,如果与该客户存在多笔应收款的情况,应正确选择发生坏账的单据,然后在“本次发生坏账金额”栏中输入坏账发生金额。且本次发生坏账金额只能小于或等于单据金额。

确认坏账发生后,进行制单。制单时先选择凭证类别、制单日期。

4 核销处理

核销处理是将已收款与应收款进行核销,建立收款与应收款的核销记录,以加强往来款项管理。核销处理可以在收款单录入后,直接单击“核销”按钮进行核销处理,也可通过“核销处理”功能进行处理。核销包括手工核销和自动核销。核销时正确选择核销客户,在应核销单据后本次结算栏填写此次核销金额,单击保存按钮后,对应的收款单和应收单所在行不再出现。系统在“其他处理”/“取消操作”功能中提供了“取消核销”功能,可以恢复核销前状态,用以修改核销误操作。

5 转账处理

在日常处理中,经常会发生以下几种转账处理情况:某客户有预收款时,可用该客户的一笔预收款冲一笔应收款;若某客户既是供应商又是客户,则可能够发生应收款冲应付款;当发生退货时,用红字发票对冲蓝色发票;当一个客户为另一个客户代付款时,方发生应收款冲应收款的情况。

应收款管理系统中的转账处理包括应收冲应收、预收冲应收、应收冲应付和红票对冲业务。其操作基本类似,在此主要以应收冲应收和以预收冲应收操作为例。

5.1 应收冲应收

首先进行并账,然后制单。应收冲应收时,日期应为当日发生日期,单据类型选择货款、应收款,切记不选预收款。转出客户和转入客户应填写正确,单击查询按钮后,在“并账金额栏”中输入并账金额,并账金额只能小于单据中的金额。保存后可进行制单操作。制单时应注意凭证类别和制单日期。

5.2 预收冲应收

首先进行转账,然后制单。预收冲应收时,日期应为当日发生日期,预收款界面、客户名称为必填选项,应准确填写,点击过滤,出现收款单相关信息,在其所在行的“转账金额”栏填入转账金额。在应收款界面,输入客户名称,点击过滤,出现应收单相关信息,并且在其所在行的“转账金额”栏填入转账金额。单击确定后,就可以进行制单操作。

[参考文献]

[1] 庄蝴蝶,刘玥.会计信息化[M].高等教育出版社,2017.

[2] 蔡永鸿,邓新娜.会计信息化[M].高等教育出版社,2014.

[3] 李爱红,刘振威.用友U8.72财务业务一体化实训教程[M].郑州大学出版社,2013.