政府会计制度改革下高校资产管理的调查研究

2020-11-28赵明汪奕杉方淑津石桂凤

赵明 汪奕杉 方淑津 石桂凤

[摘 要] 文章以新一轮政府会计制度改革中备受瞩目的高校资产管理为研究对象,通过以教育部部署高校为对象的实证研究,分析现有高校资产管理的现状和存在的问题,并就如何进一步完善政府会计制度改革背景下的学校资产管理提出对策和建议。

[关键词] 政府会计制度;改革;高校;资产管理

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 19. 007

[中图分类号] F273.4 [文献标识码] A [文章编号] 1673 - 0194(2020)19- 0016- 03

1 背景介绍

随着财政部《政府会计准则基本准则》和《政府会计准则第 3 号——固定资产》及固定资产应用指南等文件的颁布,国家对政府会计改革中资产管理改革的要点和实施情况进行了明确,特别是对行政事业单位的资产管理与核算提出了更高的要求。高校是我国行政事业单位的重要组成部分,在政府会计改革推进的趋势下,加强高校的资产管理一方面有利于更好地贯彻国家政府会计改革的方针政策,同时能解决高校现存的资产管理问题、加强自身的资产管理核算能力、提高资产使用效率并健全资产内部控制制度。因此对于高校来说,如何结合国家战略要求和自身管理實际,对资产管理进行进一步研究和完善是一项亟待进行的任务。

2 高校资产管理现状及问题分析

为了对政府会计改革下高校的资产管理模式有更全面的研究,本研究设计了一个调查问卷,调查内容包括高校的资产管理情况和政府会计改革下的资产管理改革进程两个方面,具体以固定资产、存货和无形资产为切入点,涵盖学校财务和国有资产管理机构设置、内部控制、系统对接和升级、规则和办法的完善等情况。调查结果均来自教育部部署高校。调查结果发现,会计制度转换过程中高校的资产管理还存在以下一些问题。

2.1 资产管理机构和机制不健全

被调研的教育部部署高校中,财务归口管理部门均是财务处,财务管理部门职责清晰;相比较清晰的财务管理部门而言,被调研各高校的资产管理归口部门和资产管理机构设置情况比较复杂,主要包括以下几种情况:47%的被调研高校设国资办监管、各资产管理部门归口管理各类资产;24%的被调研高校不单设国资办,国资办的职能由资产处兼任;12%被调研高校的国有资产管理职能分至事业资产管理部门(固定资产、无形资产和存货等)、经营性资产管理部门、财务管理部门等,还有17%的高校资产管理机构有其他的设置方式。具体如图1所示。

根据《教育部关于规范和加强直属高校国有资产管理的若干意见》(教财[2017]9号)文件要求,具备条件的高校应对现有分散和多头管理的格局进行整合,成立单独设置的一级国有资产管理机构,统一管理学校国有资产。调查结果显示,各高校资产管理机构的设置不统一,普遍存在资产多头管理的情况。资产管理各部门之间可能存在职责权限划分不清、工作交叉的问题,与教育部管理要求还有很大差距。如果高校内部缺乏统一的协调管理,会造成资产管理体制不顺,从而影响高校国有资产管理工作的有效开展。总体来说,目前高校资产管理存在管理机构设置不合理和管理机制不健全的问题。

2. 2 信息系统对接和升级不及时

被调研的高校中,及时完成资产系统和财务系统升级和改造的仅占10%。资产系统和财务系统的升级改造不仅是适应国家政府会计改革的需要,更是为了更好地实现学校财务核算和资产核算。为适用政府会计制度改革,高校财务系统与资产系统科目等相关转换均需做重大调整。资产系统还需综合考虑固定资产分类、折旧年限、折旧完后的固定资产管理等,同时考虑增加无形资产、图书、文物陈列品等模块,对接相关管理部门的系统,完成对全校资产的统筹管理。

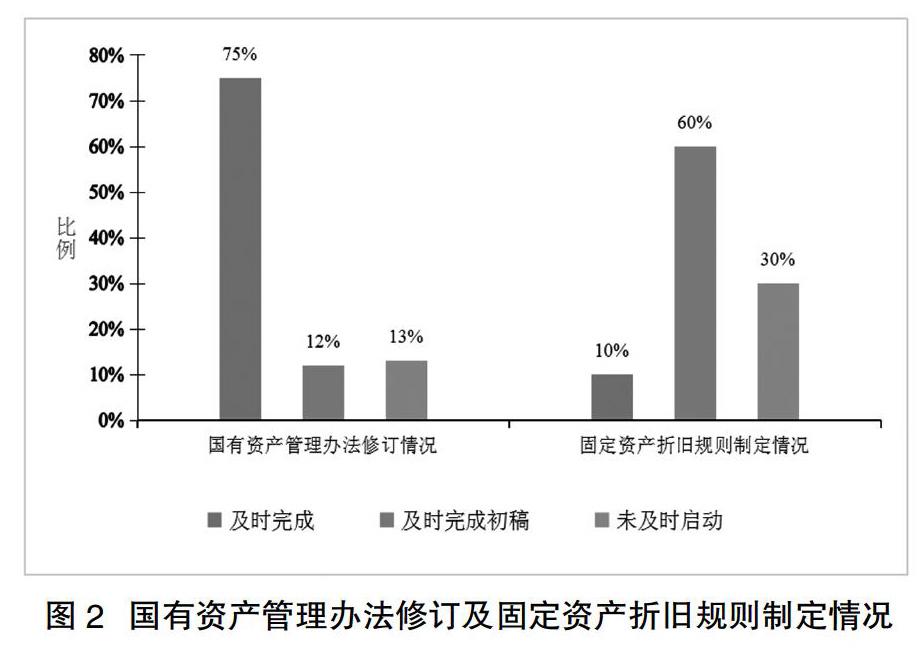

2.3 相关规则制定和修订不及时

调研发现,75%的被调研高校及时完成了国有资产管理办法的修订,但仍有13%的被调研高校未及时启动国有资产管理办法的修订工作;30%的被调研高校未及时启动固定资产折旧规则的制定工作,而及时完成固定资产折旧规则制定的高校仅占10%。具体情况如图2所示。

各项制度和规定的制定是高校顺应国家政府会计改革趋势、加强资产管理的基础。但由于各种历史原因,我国高校的资产管理相对比较薄弱,尽管国家已出台了不少相关的管理制度,但因缺乏具体性指导意见,导致高校在管理制度的制定上,如固定资产折旧制度、房屋大修资本化制度的制定,存在内容不够细致、修订不及时等问题。

2.4 忽视对存货的管理

41%的被调研高校有一套专门的存货管理系统对存货进行统一管理,47%的高校存货主要由各个院系自行管理,剩余高校表示仅仅在后勤的个别部门有存货,其他均列为支出,具体如图3所示。60%的高校未对存货进行量化评估和财务核算,40%的高校表示会对存货进行财务核算,核算种类主要是包括低值易耗品、实验品、药品和一些专用材料。一半被调研的高校尚未建立一套完整的包括存货采购、验收、保管、领用、盘点的存货管理机制。68%的被调研高校表示在政府会计改革的进程中,计划逐步建立和完善存货的管理机制,加强对存货的管理。

高校对存货资产的管理普遍存在重视程度不够、管理粗放和控制不严的问题。因存货管理制度和措施的缺乏,导致高校存货管理中产生浪费、毁损、被盗、被挪用等现象。

2.5 缺乏对无形资产的管理

70%的被调研高校无形资产是由校办、科研院、资产处、财务处等部门分别负责,多头管理,仅有一小部分高校设置有明确的无形资产管理部门。87%的被调研高校均表示尚未对无形资产的管理部门进行调整和规范。

总体来说高校无形资产管理存在管理机构不明确、文件制定不全面和核算不规范的问题。大部分无形资产的价值没有被评估入账,账面不作反映,这会导致高校无形资产的流失、无形资产产权混乱和科技转化率低等问题,不利于高校無形资产管理的发展和健全。

3 政府会计制度改革下高校资产管理的改进建议

(1)完善资产管理的机构设置和健全资产管理机制。高校需要加强对资产管理工作的领导,设置专门的国有资产管理机构,加大归口管理力度,最终实现资产管理从多头管理转变为统一管理。

(2)加强资产管理的制度建设和风险防控管理。高校需根据国家和上级部门的要求,结合高校自身发展需要,及时对本校的资产管理的实施办法进行修订,对不同类型的资产制定详细的管理细则;同时,还需对资产的购置、配置、使用管理、处置等各个环节可能产生的风险点进行预判,并进行风险的防控管理,确保资产的完整性和有效使用。

(3)提高学校资产管理的信息化水平。如今,信息化管理已成为高校资产管理中不可或缺的手段。在政府会计制度改革下,高校需加速资产管理信息化的建设进程,及时对资产管理信息系统进行升级完善。逐步实现资产管理流程信息化、“线上走”,便于资产使用者和管理者,同时实现资产管理整个过程的可追溯性;加强资产系统的统计分析功能,为高校决策者和管理者提供准确的数据支撑,为相关决策提供依据。同时,要加快高校资产管理系统与财政部、教育部相关系统的对接建设,一方面有利于高校将资产情况及时上报上级部门,另一方面便于上级部门对高校的资产情况进行动态监管。

(4)重视无形资产和存货的管理。目前,大部分高校的无形资产和存货管理尚处在觉醒期,高校对无形资产和存货的管理质量高低和管理水平能集中体现整个学校的资产管理水平。高校需分类梳理自身无形资产和存货管理情况,理顺无形资产和存货基础业务,明确无形资产和存货的管理目标,制定及完善有关规章制度和操作规程,并逐步完善无形资产和存货的财务核算。

4 总 结

随着政府会计制度改革的进行,高校资产管理也势必在各个层面进行相应的改革。各高校需整合管理力量,努力提高资产管理的水平,以适应新时代下加快我国高校双一流建设的要求。

主要参考文献

[1]刘熠昕.新政府会计制度下的国有资产管理系统[J].国有资产管理,2020(5):62-65.

[2]王薇.新时期高校国有资产管理改革与实践[J].中国总会计师,2016(9):78-79.

[3]于涛.“双一流”建设背景下高校资产管理的缺位与补位[J].北京教育:高教,2018(3):28-31.