我国食品加工业社会责任报告信息现状分析

2020-11-25李雅堤

摘要:食品安全问题关乎人民群众的切身利益,食品加工业的社会责任信息披露体现了企业的责任担当和安全意识,与广大利益相关者所关注的食品安全密切相关。本文以2014—2018年我国食品加工业38家上市公司的年报和社会责任报告为样本进行分析,研究发现:越来越多的食品加工企业重视社会责任信息披露,但是存在社会责任信息披露内容粗简、形式无统一标准等问题。本文针对这些现状提出一些建议。

关键词:企业社会责任;食品加工业;社会责任信息披露

一、引言

食品行业作为我国的支柱产业之一,在民生保障中发挥着重要的作用。食品安全问题一直是社会公众所密切关注的,但是食品安全事件却时有发生。2019年3·15就曝光了“危险辣条”、“化妆土鸡蛋”等食品安全事件。连续发生的食品安全事件使得企业的社会责任履行情况不断被曝光在大众视野中,从而使不少企业乃至相关产业都陷入困境。越来越多的企业开始重视对社会责任的履行及信息披露。但是食品企业披露的信息还存在较多的问题。食品行业包括食品加工业、食品制造业和饮料制造业(根据证监会2001年行业分类标准)。当前研究多是对整个食品行业,针对食品加工业的研究很少,本文以2014~2018年沪深上市食品加工企业社会责任报告为样本,分析该行业近年信息披露的现状,针对存在的问题,提出相应的对策和建议。

二、文献综述

对于社会责任会计信息披露的内容,国内外尚未形成统一的标准,但是不同的学者大致认为社会责任会计信息内容涵盖以下方面:债权人和股东、产品安全信息、有关员工保护信息、环境保护、社区参与情况、供应商和消费者、企业综合资源利用情况及其他 (葛家澍,2013;冯丽丽等,2018)。

国外学者研究发现,大部分自愿披露社会责任会计信息的企业能够提升企业利益收入和降低资本成本。企业规模越大,自愿披露的觉悟越高(Chow,2013)。我国学者研究发现,企业披露社会责任会计信息的动机在于提升企业的价值和迎合相关制度的需求等因素(夏春莲、孙杰,2015)。企业披露的会计信息直接影响到企业会计社会责任的履行和落实,增强了社会公众对会计信息的信任程度,减弱会计行为的负面影响(张真、王兴丽,2017),帮助企业树立良好的形象(李勤,2016)。我国有学者从食品安全问题角度出发,指出当前中国企业社会责任会计信息披露存在以下问题:社会责任会计信息披露体系建设不健全、披露内容不完善、形式不规范、相关评定标准不明确(张骥,2015),安全信息披露占比低(史雅琦,2018)等。

近几年,我国学者较为关注社会责任信息披露,在概念研究方面取得较多成就,但在社会责任会计披露计量方面进展缓慢。大多数学者对于不同行业都采取相似的标准对社会责任会计信息进行评价。本文以食品加工行业为例,对其披露现状进行探究,针对存在的问题提出具体建议。

三、我国食品加工业社会责任披露现状

本文以2014~2018年的食品加工业的上市公司的社会责任报告为研究对象,剔除ST企业,余下38家符合标准的企业。数据来自于样本企业的年报和社会责任报告,均为手动整理。

(一)社会责任披露概况分析

从社会责任报告披露的数量及比例来看,2014~2018年,我国食品加工行业中披露社会责任报告的分别有17、20、28、 37、36家,占当年总样本企业的比例分别为51.52%、60.61%、75.68%、97.36%、94.74%,比例迅速上升,说明公司披露的主动性在增强。每年只有10家左右企业单独披露,且披露社会责任报告缺乏连续性,如洽洽食品在2015年和2016年发布过社会责任报告,2017年却没有发布。

从社会责任报告的篇幅来看,2018年食品加工企业披露的篇幅差异很大,几页到30多页不等。约75%的企业披露的页数不足10页,说明大部分企业没有对披露信息的质量引起重视。披露30页以上的只有新希望、双汇发展和海大集团。披露超过10页的9家企业中有7家采取了单独披露的方式,说明单独披露有利于提高企业的披露质量和篇幅。

(二)社会责任报告披露形式分析

本文以食品行业2018年的企业的社会责任报告是否有目录、案例、高管签字、是否单独披露安全信息、负面信息以及社会责任报告编制依据来分析社会责任报告披露的形式。在2018年披露的36份社会责任报告里,只有4份有目录,7份有案例,3份有高管签字,9家企业单独列示了食品安全信息,3家企业披露了负面信息。10家企业是以沪深两市发布的报告指引为编制依据。以《可持续发展报告编写指南》和《中国企业社会责任报告编写指南》为编制依据的分别只有两家公司。24家企业未说明其编制标准。这跟国家尚未出台强制性的法律法规和未制定社会责任会计信息披露准则有直接关系。总体而言,我国食品行业社会责任报告形式随意,可读性较低,各企业不够重视社会责任报告,安全及负面信息的披露不足,发布程序也不规范。可能会导致信息传递的不对称,使企业投资者无法接收到完整和正确的信息,从而做出错误的投资决策。

(三)社会责任报告质量分析

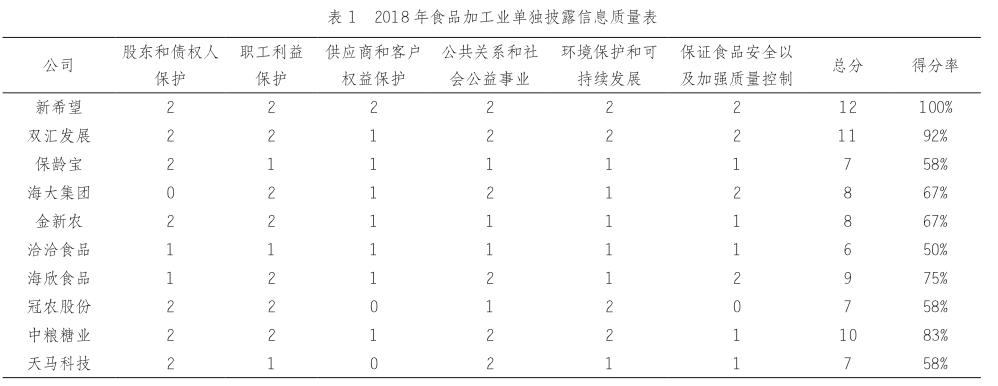

本文选取2018年食品加工业上市企业中单独披露的10家企业重点进行质量分析。针对表1中6方面的内容进行打分赋值,未披露0分,披露文字类信息得1分,披露数据和文字类信息得2分。表1为这10家企业得分详情。

表1表明只有新希望得分为满分;双汇发展、中粮糖业和海欣食品得分率大于70%;而其余6家公司得分率偏低,在60%徘徊。从这10家食品加工企业单独披露的社会责任报告来看,披露的内容以定性描述为主,定量很少,且披露的内容大多有利于树立食品企业形象,对于企业罚款数目及食品安全信息披露的很少。

在这6个指标中,股东和债权人权益保护、职工利益保护及公共关系和社会公益事业方面的得分率最高。大部分企业能够定性结合定量进行披露股东和债权人保护。在与员工相关的信息披露方面,披露内容各不相同,少数企业能够详细披露。在公共关系和社会公益事业信息披露方面,企业对纳税情况进行了定量披露,说明企业十分注重纳税;但部分企业只是描述了其参加的公益活动。较少企业像新希望和双汇发展一样披露污染物排放情况,明确到每个排放源头的具体排放数额、是否超过规定排放数额等。在供应商和客户、消费者以及安全方面,企业多披露流程管理和文字类信息。这也间接反映出食品加工业大部分企业尚未意识到消费者利益的重要性,消费者与企业间信号传递存在不对称性。这些都表明我国食品企业的社会责任会计信息披露体系仍处于萌芽阶段,很多不完善的地方还有待加强。

四、问题及对策

大多企业选择在年报中披露社会责任信息,并含有大量非会计信息,而非会计信息具有较强的主观性和片面性,难以计量。数据信息披露较少、不够客观。报告编制标准不统一。食品安全信息和负面信息披露甚少。我国食品加工企业不够重视社会责任报告,披露的程序不规范,披露的信息的可靠性弱,不利于食品行业的长远发展。

食品企业的管理者需要认识到社会责任信息披露是企业向外界传递社会责任信息的重要途径,其中食品安全方面信息的披露,能增强消费者的信心,树立公司良好形象。企業应重视社会责任报告编制的标准,披露的形式和披露内容的质量把关,加强对负面信息和关键绩效数据的披露,接受消费者的监督。政府应该建立健全相关法律法规,在内容和形式上规范食品企业的社会责任信息披露,可以采取强制披露和鼓励披露相结合的方式。

参考文献:

[1] 史雅琦.食品企业社会责任披露内容研究[D].安徽财经大学,2018.

[2] 季凤燕.我国食品企业社会责任会计信息披露研究[D].南京邮电大学,2019.

[3] 葛家澍,陈少华.改进企业财务报告问题研究[M].北京;中国财政经济出版社,2013.

作者简介:李雅堤(1994—),女,河南南阳人,研究生在读,研究方向:财务共享。