甘肃省国有企业混合所有制改革股权结构与绩效研究

2020-11-25孙柳青

王 雅,孙柳青

(兰州交通大学 经济管理学院,兰州 730070)

国有企业改革的重要突破口之一是国有企业混合所有制改革.十九大明确了“坚持将混改做为改革的重点工作之一”.通过混改,国有企业可以充分发挥各种所有制的优势,扬长避短,从而优化资本配置以达到国有与非国有经济优势互补、劣势消减的目的,进而提升国有企业运行效率,提高企业绩效.

当下全国混改正在有序、稳健地持续进行中,在央企子企业中,混合所有制占比超过50%,已经进行混改的企业数量达到68.9%,2/3以上的中央企业引人了各类社会资本,包括民营资本、海外资本等等,全面开展员工持股试点.甘肃省于2014、2015连续两年推出省属企业引入非国有资本招商引资投资项目,2019年4月,甘肃省国资委先后分两次向市场公开推介了36个资源资产出让的项目.分类分层细化关于省属企业发展混改经济的路径措施,全力推进完全竞争行业在企业集团层面以及子公司的混改,加强上市培育力度.目前,已实现混改的省属企业数量达到36.2%,并借助混改进行转型,迅速形成新的经济增长点,为经营发展注入市场化的活力,也为甘肃省国资改革探出一条可行之路.

通过文献梳理可以发现,混改会在一定程度上影响企业的投资效率、融资约束、激励机制、内部控制、股权结构和政策性负担等因素,进而影响国有企业绩效.其中股权结构作为公司治理的重要基础,其合理性将会对公司实际治理情况与工作效率的高低产生影响.股权结构一般涵盖股权制衡度与集中度、股权比例,科学有效的股权比例、适度的股权集中与制衡度不仅能够制衡企业内部决策权力,而且对企业财务绩效的改善至关重要.由于混合所有制公有与非公资本之间的股权配比结构没有明确的定义,如何种行业需要国资控股,何种行业只需要国资参股等都没有一个准确的结论.因而,推动混合所有制进程的关键问题之一在于有效解决国有资本和非国有资本的合理配比问题.本文拟从股权结构与国有企业绩效的关系出发,寻求适合甘肃省企业的最优股权配比结构, 以2016-2018年甘肃省上市公司对外披露的信息,对股权混合度、股权结构、制衡度和公司绩效之间的相关性展开深入探讨.旨在理清甘肃省国有企业混改的现状及其问题,为甘肃省更进一步深化混改进程提供可操作性建议.

1 文献回顾

1.1 股权性质与企业绩效

近年来许多相关研究表明,关于股权性质与企业绩效,有学者认为,国有股占股比例与企业绩效之间呈负相关关系,如Duc Nam Phung和Anil V.Mishra(2016)以越南证券交易所的2744家上市公司股权结构为样本进行分析,研究发现国有股占比和非国有股占比分别与企业绩效存在正相关关系和负相关关系.吴新春(2010)通过对2008年房地产行业的84家上市公司的数据进行分析,得出国有股持股比例、非国有法人股持股比例、社会流通股持股比例这三者和企业绩效之间的关系,其中仅有第二项呈正相关性.一些学者则认为国有股比例与企业绩效之间不存在显著相关关系,如杨廷燕以2011年前创业板上市的153家公司当做样本,着重探讨实际股权结构对绩效造成的影响,得出结果显示公司绩效无论是与国有股占比比例还是法人股占比比例,都没有显著的相关性关系.还有一些学者认为,国有股比例对企业绩效的影响是非线性的,如董梅生、洪功翔(2017)在研究《中国工业企业数据库》1998-2007年5960家混改企业的数据基础上,运用面板IV模型进行实证研究,结论表明国有股比例和公司绩效呈现倒U型关系,在考虑到市场竞争效应情况下明确了最优国有股的占比区间,分别在45%~84.3%或51%~75%,并指出国有企业混改实质在于优化各种所有制资本配置,进一步做大、做强、做优国有企业,绝不等同于国企私有化.

1.2 股权集中度与企业绩效

股权集中度主要评估股权在所有股东之中的分散情况,股权集中程度的高低会影响企业的绩效,一些学者认为,股权集中度和企业绩效存在负相关关系,如Omar Farooq(2015)研究发现当企业股权过于集中时会对公司绩效造成负面影响,以此为依据得出股权集中度和公司绩效两者间具有负相关性.JLLS最早提出“利益输送”这一概念,他认为利益输送行为会损害企业价值,控股股东可能为自身利益以权谋私,攫取属于全体股东的公司价值,这一行为会降低公司的成长性,导致企业价值下降,因此分散型股权结构更有利于提升公司绩效.一些专家表示股权集中度和绩效两者间不具备线性关系,Thomsen 和 Pedersen研究435家欧洲的最大型公司,发现股权集中度与公司绩效间呈现非线性关系,超过一定区间的股权集中度会对绩效造成消极影响.陈德萍,陈永圣(2011)凭借实证研究可知,股权集中度和绩效两者间具有U型关系.具体来说,在对内部持股和公司绩效的相关性进行研究的过程中发现曲线相关结果.

1.3 股权制衡度与企业绩效

陈信元和汪辉2004年从大股东制衡的角度,通过对股权制衡与企业价值两者间的相关关系展开进一步探讨,凭借把样本划分成制衡型公司、联盟型公司以及一般公司三类并在此基础上分析比对了三组样本的企业绩效.研究结果表示股权制衡型上市公司比其他非制衡型对比组的绩效明显偏高.仇冬芳等(2012)以大宗股权转让的上市公司为样本,发现在大宗股权交易之后,和绝对控股企业进行比较可知,相对控股企业具有更高的工作效率,由此可见,股权制衡将会对公司治理造成正面影响,可以有效防止谋取私利的行为出现,并且还可以切实提高企业效率.与以上认为股权制衡能够对企业绩效的提高起积极作用相反,一些研究则认为没有显著作用或者对企业绩效具有负效应.辛宇、徐莉萍、陈工孟(2006)研究发现股权制衡程度高(或者具有外部大股东)的企业和其余企业进行比较,所取得的绩效明显更低.朱红军和汪辉(2004)通过案例研究,发现在民营上市公司中,存在股权制衡结构的企业并没有有效提高公司治理效率,基于此提出股权制衡的结构并不比普遍存在于国企中的一股独大的股权结构对于提升企业绩效更为有效.佟岩和陈莎莎(2010)主要对股权制衡以及一股独大两种股权结构对公司价值造成的影响进行研究,从统计学领域来看不具有显著性,但是结果发现股权制衡对公司绩效会有负面影响.

2 理论分析与假设提出

陈晓等(2000)提出过高的国有股比例实际上会对企业绩效产生不利影响,而法人股和流通股则会对企业绩效产生积极影响.在实践中,国有企业可能为了政治目的而放弃某些经济利益,国有产权由于等级制度比较严重以致监督成本高昂,在引进非公资本过程中的同时引进新的经营机制,以利用非公资本灵活性的优势.此外,这两种类型的资本相互结合更容易得到国家政策支持和更多的发展机会,进而提升国有企业的实际效率.以此为依据,总结得出假设:

H1:混合所有制企业中国有股所占比例与企业绩效呈负相关关系.

在混合所有制企业之中,包括国有以及非国有两大类股东,股权结构是公司治理的根基,影响着企业治理水平的高低,长期以来,国家在国企中占有很大比例的股份,是连接政府与市场的重要纽带;非国有股的引进可带来更多的资源要素,同时也会监督、制衡控股股东.不同所有权性质的股东相互合作、相互监督,使得国企治理模式发生转变,实现从“政府导向”到“市场导向”的转变.企业股权混合度较低,表明非国有股东并未掌握控制权,仍由国有股东完全控制企业,围绕其利益做决策,这就对企业的经营发展造成阻碍.陈德萍,陈永圣(2011)凭借对股权集中度和公司绩效两者间的相关性进行实证研究,得出结果显示两者间存在U型关系.

H2:第一大股东持股比例与企业绩效呈非线性关系.

股权制衡是通过股权内部牵制避免任一大股东独自进行决策.在这种模式的股权结构里,所有股东基于自身利益相互制约、相互监督,这种股权结构避免了“一股独大”现象的出现,有效防止了大股东对中小股东利益的侵占的同时又可以防止管理层的“内部人控制”对所有者利益的侵占,降低中小股东“搭便车”的可能性.陈信元和汪辉(2004)研究发现股权制衡公司的Tobin's Q值和市净率显著高于联盟公司和一般公司;刘运国等(2007)经过分析后认为,股权制衡可以有效优化上市企业内部治理结构,同时也会对企业绩效产生正面影响.则:

H3:在混合所有制企业中,股权制衡度与公司绩效呈正相关关系.

3 研究设计

3.1 样本筛选与数据来源

本文以来自2016-2018年甘肃省上市国有企业的数据为样本,得到33个样本企业.消除异常值的影响,并运用SPSS对样本进行描述性分析及回归分析.

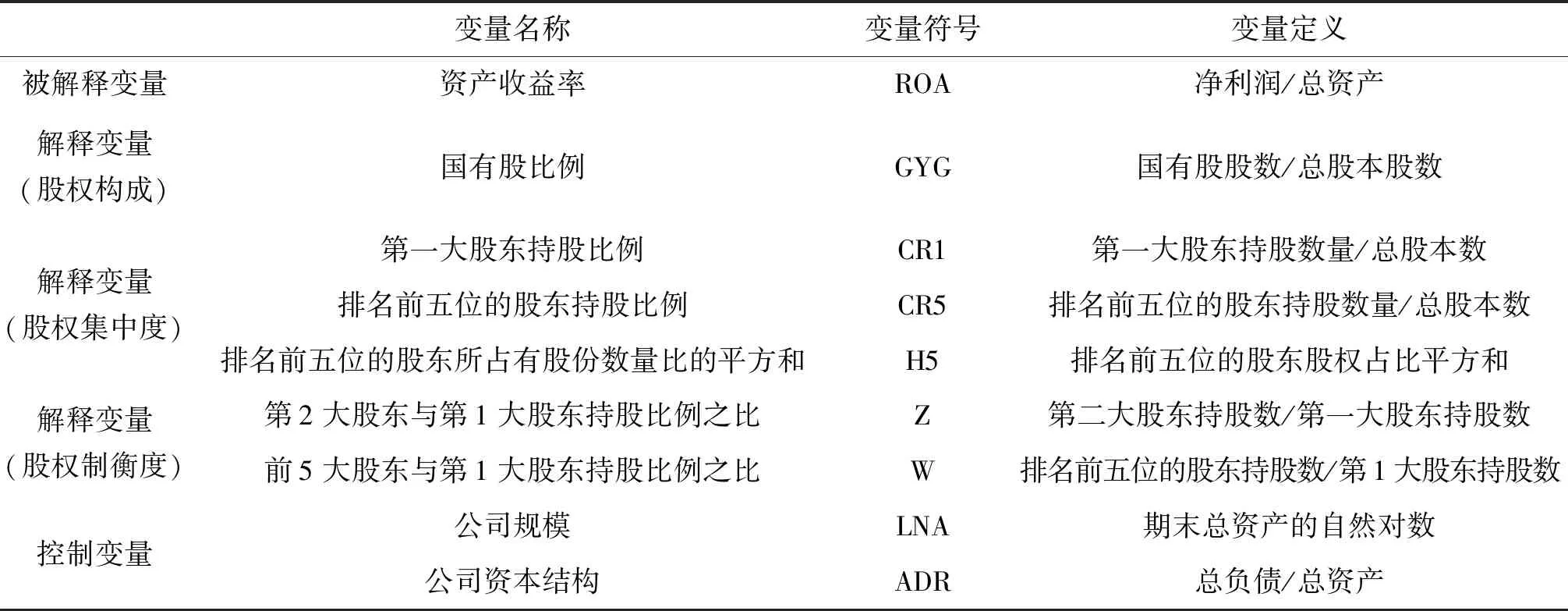

3.2 变量选择

3.2.1 被解释变量

为了有效研究股权性质、股权混合度及股权制衡度对企业绩效的影响,结合已有文献经验,本文采用资产收益率(ROA)该绩效指标来表示公司绩效.另将托宾Q值当做替代变量来对其稳健性展开验证.

3.2.2 解释变量

1) 股权性质.结合本文实际研究目标,着重对股权结构和公司绩效两者的相关性进行探讨,分析国有股权及非国有股权对企业绩效的影响,即国有股东持股比例(GYG)作为股权性质的指标.

2) 股权混合度.运用第一大股东持股比例区分第一大股东是绝对控股或者是相对控股,第一大股东持股比例小于20%为分散型股权;第一大股东持股比例一般在20%至50%之间,为相对控股型股权结构;第一大股东持股比例一般大于50%,为绝对控股股权结构,在该股权结构中,中小股东处于从属地位,其利益最容易被控股股东侵吞.因此,本文采取股东持股比例CR1和前5大股东所占有股份数量比的平方和H5作为企业股权集中度指标.

3) 股权制衡度.股权制衡度包含Z和W两个指标:Z表示企业第二大股东持股比例与第一大股东持股比例的比值 ,W表示公司第2-5位大股东持股占比情况和公司第一大股东持股占比情况之比.一般而言,股权制衡度越大,中小股东会更加积极地参与到公司的经营管理中;而股权制衡度越小,第一大股东主导公司经营管理的控制权就越大.本文采取第二大股东占第一大股东比例Z,第二至第五大股东占第一大股东比例W,这两项指标作为企业股权制衡度指标.

3.2.3 控制变量.

选取总资产规模(LNA)、公司资本结构(ADR).在实际计算过程中运用下述公式:LNA=公司年末总资产的自然对数;ADR=负债总值/总资产.

表1 解释变量与控制变量Tab.1 Explanatory variables and control variables

3.3 模型设计

1) 国有企业混改中,国有股所占比例对企业绩效的影响,ROA=β0+β1GYG+β2LNA+β3ADR+ε;2) 国有企业混改中,第一大股东持股比例对企业绩效的影响:ROA=β0+β1CR1+β2CR12+β3LNA+β4ADR+ε;3) 国有企业混改中,股权制衡度对公司绩效的影响:ROA=β0+β1Z+β2LNA+β3ADR+ε.

4 实证结果及分析

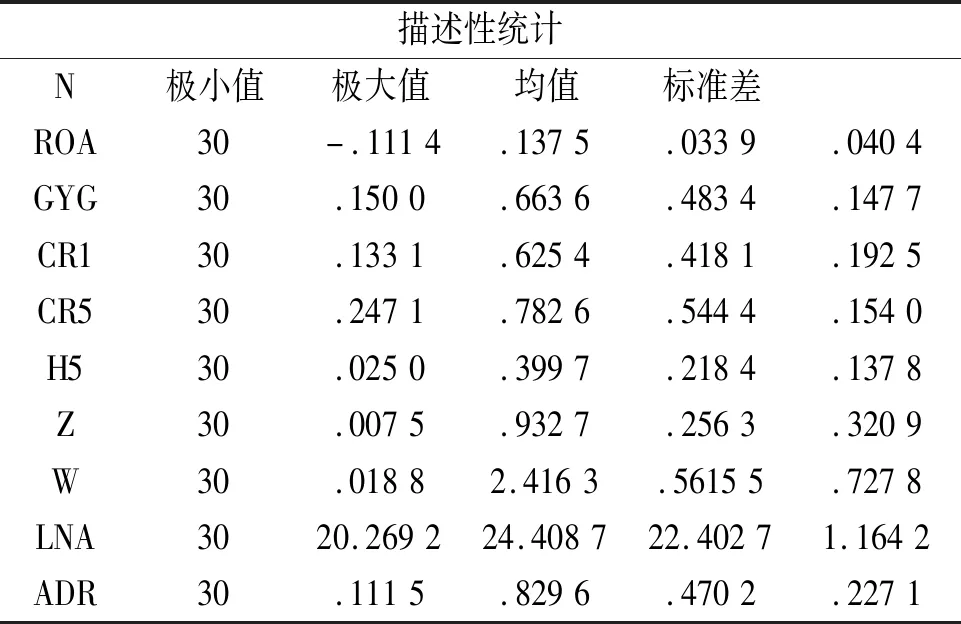

4.1 描述性统计分析

本文主要对股权结构展开深入探讨,由股权集中度、构成性质和股权制衡度等指标入手,对实际获取的各项数据信息展开描述性分析,并对所有变量指标展开进一步介绍说明,得出的结果详见表2.

从表2的结果可以看出,甘肃省国有上市混合所有制企业ROA的平均值为3.39%,最小值为-11.14%为兰石重装2018年ROA,最大值为13.75%为甘咨询2017年ROA,但是ROA标准差为4.04%,说明极大值与极小值偏离程度较大,有可能是个别行业在个别年份的特殊性造成的,整体数据较为集中稳定.就国有股而言,其均值达到48.34%,在这之中最高值是66.36%,与之对应的最低值则仅达到15%,实际取得的标准差则是14.77%,总而言之,国有股实际占比较高.在目前混改的情况下,需要进一步吸引大量非国有法人股以及外部投资人.

表2 描述性结果Tab.2 Descriptive results

就股权集中度方面而言,第一大股东实际占比均值达到41.81%,在这之中最高值达到62.54%,最低值则仅为13.31%.与此同时,与排名前第10位的股东股权占比总额基本超过50%,由此可见,对于甘肃省内所有混合所有制公司来说,本身股权集中度非常高,并且排名前10位的股东股权实际占比总额基本高于50%.值得注意的是,H5指数中最高值达到39.97%,而最低值仅达到2.5%,不难发现,这一指标两个极值之间差异非常大,代表所有公司的股权集中度其实大不相同,主要是由于各个公司资本融合情况、股权创新变革状况和主营业务均有所不同.就股权制衡角度而言,Z指数最高度达到93.27%,而最低值仅达到0.75%,由此不难发现第二大股东一般无法对第一大股东进行有效限制,这种现象对提高企业绩效,完善企业的综合治理都有一定的影响.

4.2 相关性分析

从相关性分析中可以看出,CR1,H5和H10、CR5之间的皮尔逊指数几乎为1,并且通过了显著性检验.CR1和CR5的皮尔逊系数为0.877,W和Z的皮尔逊指数为0.945.为了有效简便进行回归分析,不采用H5、CR5、W不会影响回归结果.

4.3 回归性分析

本文在针对选择的混合截面样本数据展开研究的时候主要使用的是SPSS分析法,对模型进行验证时所运用的则是线性回归理论,凭借财务杠杆以及公司规模两个指标展开研究,有利于提升模型模拟水平,进而提高分析的可靠性,保证取得的结果更为真实准确.

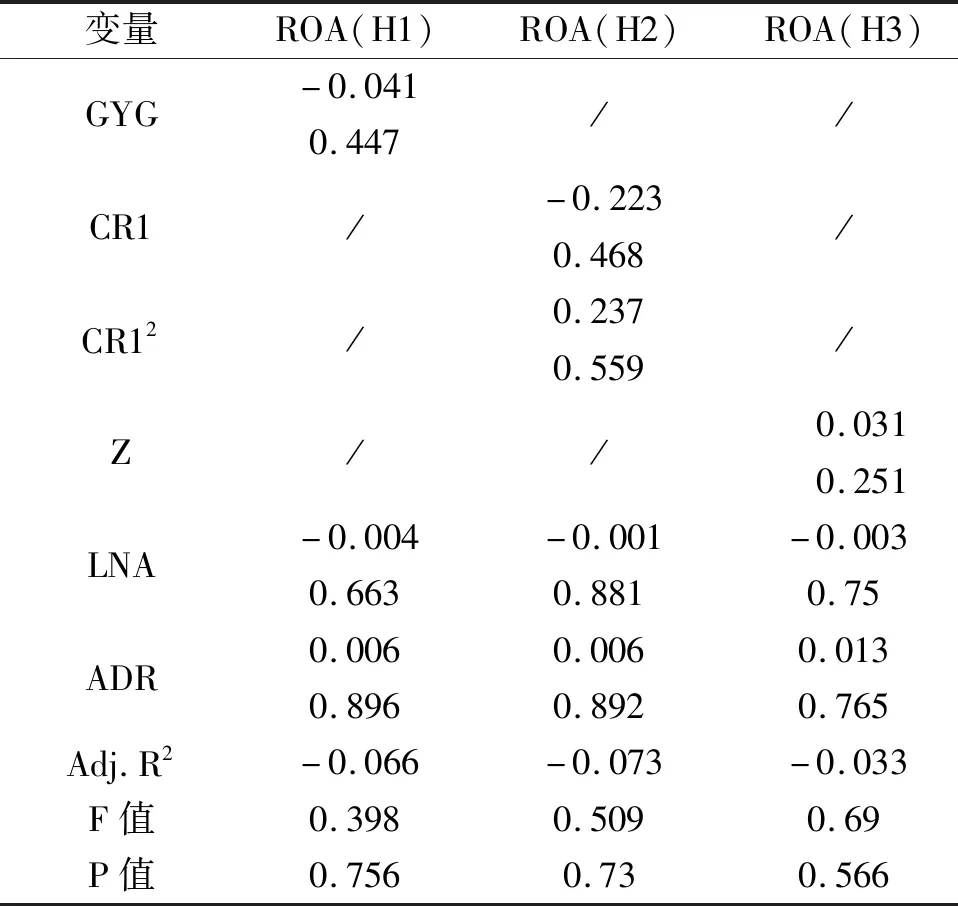

从表3中的回归结果来看,我们可以得出,在引入控制变量的情况下,国有股占比与因变量ROA(H1)呈负相关变化,国有股占比的P值为0.476,采用0.005的置信因子时表现不显著;CPR2系数是正值,CPR系数是负值,这表明公司绩效与第一大股东持股比例是显著U型曲线关系,这证实了假设2.该结论与陈德萍,陈永圣(2011)取得的结论基本相同,凭借实证研究后提出,股权集中度和公司绩效两者间存在非常明显的U型关系;Z指数和公司绩效之间存在正相关性,即在这一指数不断提高的情况下,公司绩效也将有所提升,可见假设3通过检验.该结论与陈信元和汪辉(2004)关于研究股权制衡公司的结论一致.

表3 Logistic回归检验Tab.3 Logistic regression test

上述实证结果说明,从整体上甘肃省国有企业混改过程中存在第一大股东持股的股权结构“陷阱”.也就是第一大股东股权占比降低的情况下,并不会马上提高绩效,反而是先下降到最低值之后才会逐渐提高.上市企业若是深陷这个陷阱,便会对其绩效造成负面影响.那么当绩效最低的情况下,与之对应的第一大股东股权占比为多少?

本文将回归方程结果进行数学配方,得出陷阱的顶点、轴线及大概形状.

ROA=0.106-0.223CR1+0.237CR12-0.001LNA+0.006ADR=0.237(CPR-0.470)2+B

由此可知,B=0.054-0.001LNA+0.006ADR.这是一条轴线为0.470,最低点是B的U型曲线.在不考虑其余变量的情况下,可以得到下图,第一大股东股权占比在陷阱底部最低点是大概是47%.为取得更加准确的结果,凭借逐步减少或者添加变量的方式在最终绩效最低的情况下第一大股东股权占比大概范围是[47%,48%].从该回归结果中,我们也得出,混改不是一混了之,必须要混的彻底,才能深入地影响企业绩效,提升企业绩效.

5 稳健性检验

为了确定我们的结果是可靠的,运用托宾Q代替因变量ROA进行检验,通过一系列的稳健性检验,来验证我们的模型是否可靠.

在Q(H1)中GYG系数是正值,与回归结果相同.在Q(H2)中,CR12系数是正值,CR1系数是负值.由此可见,通过托宾Q对公司绩效和第一大股东股权占比情况进行评估时,同样存在U型关系.在Q(H3)中Z系数为负,与回归结果相同.这一检验结果表明本文实证结论没有变化,说明各变量估计值是稳健的.

6 研究结论与政策建议

6.1 研究结论

本文在对2016-2018年甘肃省国有参与混改企业的样本公司研究的基础上,利用样本公司2016-2018年对外披露的财报信息,着重对股权集中度、股权结构、股权制衡度这三者和企业绩效之间的相关性展开实证分析.凭借实证分析,本文得出以下主要结论:1) 混合所有制企业中国有股所占比例与公司绩效之间存在负相关性;2) 第一大股东持股比例和公司绩效之间存在U型曲线关系,并且当绩效最低的情况下,第一大股东持股比例区间约为[47%,48%];3) 在混合所有制企业中,股权制衡度与公司绩效是呈正相关关系.

6.2 政策建议

1) 降低国有股比例

支持非公有制资本、集体资本参与国有企业混改.以各种产业的各种特性和丝绸之路经济带的建设为发展契机,为非公有资本在资源开发、特色优势产业、精深加工以及公用事业等领域推出一系列符合产业政策、便于升级改良的项目,共建一批有明显竞争优势、机制活、体制新的混合所有制企业,建设符合产业政策、带动力强的重点项目.

2) 促进股权多元化

通过鼓励基金、保险和养老金机构持股,积极发展机构投资者参与国企混改.探索国有资本与各种类型的所有权资本(创业、产业投资基金和商业保险基金等)共同设立股权投资基金,加快国有企业混改中金融资本参与的力度,加快融合金融资本与产业的发展.

选择符合条件的省属国有企业开展员工持股改革试点工作,通过实行员工持股,建立良好、长效的激励约束机制,加强员工与企业的联系,共享收益、共担风险,提升员工主人翁意识,在制定全面、科学合理的持股计划基础上,稳妥有序的推进员工持股改革.

3) 进一步深化甘肃省国有企业混改

因企制宜、科学合理的制定混改措施.对符合混改条件的企业,要根据其实际情况,在充分发挥市场机制的基础上,因地因企施策,不搞全覆盖、不下达指标,有序推进企业的改革.对已实现混改的国有企业要继续加大改革力度,针对部分全面贯彻落实股份制改革或者已经成功上市的企业,还应提高其资本运行效率,不断完善其现代企业制度.