承销商和上市公司间的地理距离、高铁开通与IPO 折价

2020-11-15马舜羿潘玉瑶

■周 雪,马舜羿,潘玉瑶

一、引言

我国股票市场长期存在着“新股无敌”的现象,投资者争相申购新股的背后暗藏着新股的定价远低于其内在价值导致IPO 初始收益率高的情况,即IPO 折价率高。IPO 折价是一个存在于所有股票市场的普遍现象,也被称之为IPO 折价之谜。我国股票市场IPO折价率远高于其他成熟的股票市场和新兴市场。众多学者对IPO 折价的成因研究表明,无论何种影响因素都是通过影响信息不对称程度来影响IPO折价率的。而信息的传递效率受信息发出方和接收方之间的距离和交通情况的影响很大。即使是在通信发达的情况下,也仍有很多信息只有在实地考察的情况下才能获取或者保证其真实性。我国幅员辽阔,对众多的上市公司来说,其上市前的主承销商可能近在咫尺,也可能远在天涯,这一现实背景为研究二者间的地理距离是否会影响IPO折价率提供了丰富的研究样本。随着我国高铁网络的日渐完善,高铁对打破空间壁垒、缩短地理距离具有重要作用。因此,在研究地理距离对IPO折价的影响时有必要将高铁纳入研究范围才能更符合当下的实际情况。另外,新经济地理学的不断发展为地理位置和地理距离与其他各个学科进行交融提供了理论指导,使得地理学科与其他学科的交叉研究成为一大热点。基于这样的实践和理论背景,笔者研究了承销商与上市公司间的地理距离对上市公司IPO 折价率的影响,并进一步考虑高铁开通的调节作用、公司产权性质异质性的影响。同时,研究了地理距离影响IPO折价的传导机制,不仅扩展了新经济地理学的适用范围,还从不同的视角进一步验证了信息不对称影响IPO 折价这一理论。该研究也可以启发相关部门更加重视高铁建设和高铁站的选址,使高铁开通能发挥最大的边际效用。

二、文献综述

自20世纪90年代,Krugman提出了新经济地理学,地理位置和地理距离就被纳入了经济学分析的框架,并逐步扩展到金融领域和会计领域,国内外学者针对不同市场参与者研究了其地理位置或与其他市场参与者的地理距离带来的经济后果,形成了丰富的文献资料。第一,市场中介机构地理位置的经济后果。距离银行越近的上市公司拥有更低的贷款利率,信用评级也更高(Agarwal&Hauswald,2010)。距离上市公司越近的证券分析师,做出的盈利预测越准确(Bae et al.,2008)。会计师事务所与上市公司距离越近,审计质量越高(刘文军,2014)。第二,投资者与上市公司地理距离的经济后果。东部地区的上市公司比西部的上市公司更加受机构投资者的欢迎,且上市公司与机构投资者的距离也影响着机构投资者的持股比例(宋玉等,2012);个人投资者也更加偏爱本地上市公司的股票,表现出一种强烈的本土化投资现象(Ivkovic &Weisbenner,2005)。

IPO 折价是股票市场中的普遍现象,目前对此现象的主流解释是市场参与者之间的信息不对称。国内外学者基于信息不对称理论,主要从承销商和会计师事务所声誉、上市公司高管特征以及投资者行为等方面检验了其对IPO折价的影响。从承销商声誉和会计师事务所声誉的研究看,国外研究表明上市公司选择的承销商声誉越高(Beatty &Ritter,1986)和会计师事务所声誉越高(Beatty,1989),其IPO 折价率越低;但是我国学者沈哲和林启洪(2013)、李常青和林文荣(2004)以国内首次公开发行的公司为样本的实证研究结果并不支持承销商声誉和会计师事务所声誉可以降低IPO折价率的假说。针对高管特征的研究,国内学者发现高管语音的音量越低,IPO热度越高、IPO折价率也越低,高管长相较好的公司,IPO折价率低(沈艺峰和王夫乐,2017)。针对投资者行为对IPO折价率的研究显示,股票市场存在的“从众现象”会导致投资者对股票需求增大,折价率变高(Welch,1992)。投资者情绪高涨也会提高IPO折价率(孙凤娥,2019)。

近年来,关于上市公司地理位置影响IPO 折价率的研究逐渐增多。黄张凯等(2016)研究发现公司距离中心地带越近,IPO折价率越低,并进一步研究了高铁开通在这之中发挥了何种调节作用。陈伟和顾丽玲(2018)研究了地区金融密度不同对当地公司IPO折价率的影响有何差别。研究结果显示当公司处在金融密度高的地区,IPO 折价率低。刘江会等(2020)研究发现上市公司所在地的城市网络连通性越高,IPO折价率越低。

目前国内外学者已经对银行、证券分析师、会计师事务所和投资者与上市公司间的地理距离的经济后果进行了广泛的研究,并基于信息不对称理论,从承销商和会计师事务所声誉、上市公司高管特征以及投资者行为等方面检验了其对IPO折价的影响。但结合地理位置和IPO折价的研究仅限于上市公司本身的地理位置特征,并没有学者从承销商地理位置的角度去探讨其对上市公司IPO折价率的影响,也没有细致研究高铁开通可能产生的影响。因此,笔者基于新经济地理学和信息不对称理论研究了承销商与上市公司间的地理距离对IPO折价率的影响并考虑到高铁开通的调节效应,且进一步研究作用机制和高铁调节效应在承销商与上市公司处在何种地理距离的情况下最显著。在理论和实践上主要有以下贡献:第一,弥补了目前学术界针对承销商和上市公司间的地理距离、高铁开通和IPO 折价这三者关系的研究空白,并在实践上为上市公司上市前聘请承销商、承销商承接业务和投资者选择投资对象提供了地理位置方面的考虑因素建议;第二,丰富了IPO 折价影响因素的相关文献,进一步验证了信息不对称理论是造成IPO折价的主要原因;第三,从金融角度拓展了经济主体间地理距离的经济后果,并将高铁纳入研究范围,扩展了对高铁开通的经济后果的研究,启发相关部门重视高铁站选址和扩展高铁覆盖面。

三、理论分析与研究假设

从信息不对称理论看,IPO 折价是上市过程中信息不对称导致的股票发行方、承销商和投资者之间博弈的结果。这种博弈体现在以下三个方面。

一是投资者之间的博弈。Rock(1986)提出的“嬴者诅咒”理论将投资者分为知情者和不知情者。知情的投资者能够利用被低估的股票进行盈利,而不知情的投资者不能分辨股票是被高估还是被低估,这就导致不知情投资者经常产生损失。为弥补这一方损失,发行方会选择折价发行来安抚不知情投资者,之后在二级市场拉高股价弥补折价发行的成本。Welch(1992)认为投资者存在“从众效应”。投资者趋向于通过观察其他投资者的投资行为来进行投资,信息劣势的投资者仅在他们认为IPO 价格合适的情况下才会去申购股票,如果IPO定价高于信息劣势者的心理预期就会放弃申购新股,其他投资者会因为这部分投资者放弃购买而跟着放弃购买,导致新股发行失败。为了能够顺利发行新股,发行方和承销商就必须折价发行以吸引投资者。

二是发行方和投资者之间的博弈。IPO折价是发行方向投资者用以传递公司质量区别的信号。高质量公司可以通过二级市场流通来弥补一级发行市场折价的亏损,而低质量的公司随着真实的企业信息披露,无法通过二级市场流通来弥补前期折价的成本。因此,高质量公司可以通过此类方式来向投资者传递利好信息,吸引投资者。

三是发行方和承销商之间的博弈。Baron(1986)认为发行方和承销商之间的代理关系会产生代理问题。一方面,发行方无法确定承销商在推销股票上的努力程度。为了避免承销商不努力推销造成发行失败,发行方会选择折价发行以吸引投资者。另一方面,承销商无法知晓管理层是否会出于机会主义动机隐瞒不利消息导致定价过高。承销商为了自身声誉,会在定价时将管理层可能的机会主义动机考虑在内,一定程度上造成IPO 折价。

从新经济地理学的角度看,承销商与上市公司地理位置的临近性可以有效降低信息不对称,进而降低IPO折价率。第一,承销商临近公司,越方便建立私人关系,当承销商与公司管理层处在同一关系网中,便能够更容易获知管理层机会主义动机并对管理层的行为进行监督。当管理层出于机会主义动机隐瞒消息的情况减少时,一方面,发行方与承销商之间信息不对称程度降低,承销商的定价更准确,IPO 折价率更低;另一方面,知情投资者较不知情投资者的信息优势降低,作为补偿不知情投资者的IPO折价率也会降低。第二,承销商离公司越近,获取信息的成本越低,在基于对公司全面的了解下作出的定价会更符合股票的内在价值,IPO 折价率更低。综上,提出如下假设:

H1:承销商与上市公司间的地理距离越近,上市公司IPO折价率越低。

上市公司所在地开通高铁,增加了上市公司所在地的地理易达性,一方面,使得管理层处在更多的外部监督下,原本因为距承销商较远从而难以被发现隐瞒消息的机会主义动机更容易被察觉和发现,因此管理层的机会主义动机减少了(赵静,2018),降低了承销商和投资者之间的信息不对称程度,缓解了原本的高IPO折价率。另一方面,当承销商距上市公司较远,信息获取成本高而无法获得全面的信息时,高铁开通可以使得承销商更容易到上市公司进行实地调研,信息获取成本显著降低,可以获取更多的信息,进而缓解了远距离带来的高IPO折价率。因此,提出如下假设:

H2:上市公司所在地开通高铁对承销商与上市公司间的地理距离与IPO折价率的正相关关系具有负向调节作用。

我国的非国有企业由于发展历史较短,基础较为薄弱,相比于国有企业,其制度规范性较差,经营的透明度比较低(林毅夫和孙希芳,2005),所以当承销商与非国有企业距离近时,承销商对非国有企业监督作用的增强和信息获取成本的降低能够显著降低信息不对称程度。当承销商与非国企业距离远时,高铁开通对信息不对称程度的降低能够显著缓解远距离造成的高IPO折价率。而对于本身信息透明度就较高的国有企业来说,这种效果就不明显。因此,提出如下假设:

H3:承销商与上市公司间的地理距离和IPO 折价率的正相关关系以及高铁开通的负向调节作用在非国有企业上市公司中更为显著。

四、研究设计

(一)样本选择与数据来源

选取2008—2017 年在沪深两市A 股市场首次公开发行的公司为总样本。数据主要来自CSMAR数据库,承销商地理位置和高铁开通信息来自搜索引擎手工搜集整理,并按以下标准进行剔除:剔除金融保险类上市公司;剔除在A 股上市前已发行B股和H股的上市公司;剔除财务数据不全的上市公司。为了剔除极端值的影响,对连续型变量在1%和99%水平上进行缩尾处理。

(二)变量选择与测度

1.地理距离

从上市公司招股说明书中手工摘出主承销商的投行部联系地址和上市公司联系地址。借鉴刘文军(2014)的做法先通过百度地图查找承销商和上市公司注册地的经纬度(lon,lat),再用如下公式计算承销商与上市公司间的地理距离(Geo_Dis)。其中R是地球赤道半径,取6371.004公里。

考虑到地理距离取值较大,为减少量纲不同的影响,用Dis=Geo_Dis/1000 作为承销商与上市公司地理距离的变量。

2.IPO折价率

国内外学者大多用股票的初始收益率来衡量IPO 折价率(Underprice)。笔者计算了上市首日和上市第二日的经市场调整的初始收益率表示IPO折价率。计算方法如下:

其中:P1表示首日的收盘价,P0表示发行价,M1表示首日所在市场的股指收盘价,M0表示首日所在市场的股指开盘价。P2表示新股上市第2日的收盘价,M2表示新股上市第2日所在市场的股指收盘价。

3.高铁开通

手工搜集了我国高铁线路开通信息,整理出上市公司所在地级市高铁开通的最早时间,当公司上市当年,所在地级市有通车的高铁站或者停靠高铁、动车的火车站,高铁开通(HSR)虚拟变量取值为1,否则取值为0。

4.控制变量

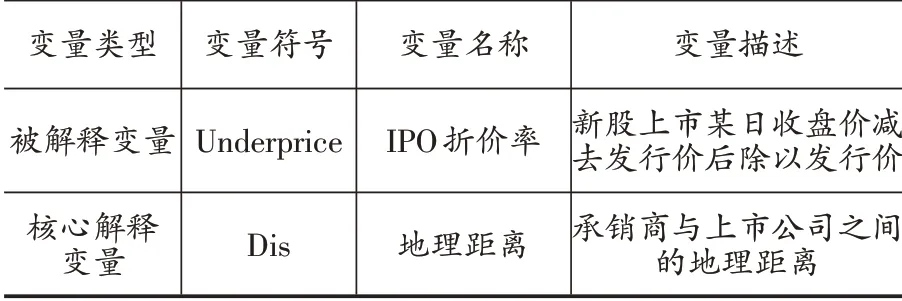

参考Beatty&Ritter(1986)、孙凤娥(2019)等已有研究文献,选取了主承销商声誉、会计师事务所声誉、净资产收益率、资产负债率、经营年限、公司规模、发行规模、首日换手率、国内生产总值作为控制变量。主要变量定义见表1。

表1 主要变量定义

续表1

(三)模型设定

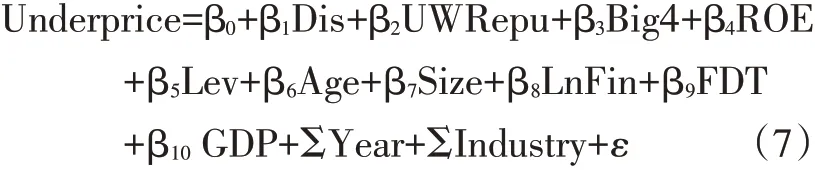

结合黄张凯等(2016)和刘文军(2014)的研究模型,设计了以下的多元回归模型(5)用于假设1的检验:

其中:Underprice 表示IPO 折价率,从上市第一天Underprice(0)取到上市第二天Underprice(0,1);Dis 表示承销商与上市公司地理距离的变量;ΣYear表示年度固定效应;ΣIndustry表示行业固定效应。

为检验假设2,在模型(5)的基础上加入高铁开通HSR 和高铁开通与地理距离的交乘项Dis×HSR得到模型(6)。为检验假设3,将样本上市公司按产权性质分为国有企业和非国有企业两组,对模型(5)和模型(6)进行回归。

五、实证分析

(一)描述性统计

表2 主要变量的描述性统计

表2 是主要变量的描述性统计。经过数据清洗,一共得到1701 个样本。Underprice(0)的均值为42.3%,最小值是负数,最大值为441.1%,说明我国股票市场上市首日折价现象普遍,新股破发现象和超高回报率的情况都存在。从上市首日到上市第二日,Underprice 的均值逐渐增大,标准差逐渐减小,说明随着上市时间的推移,上市公司股票的价值在逐渐增加,不同上市公司上市表现的差异在缩小。Geo_Dist 的均值为713.4 公里,中位数为584.6 公里,表明承销商与上市公司之间的平均地理距离为713.4 公里,有一半公司距离承销商在584.6 公里以内。其他控制变量的描述性统计也符合预期。

(二)回归分析

1.承销商与上市公司间的地理距离与IPO折价

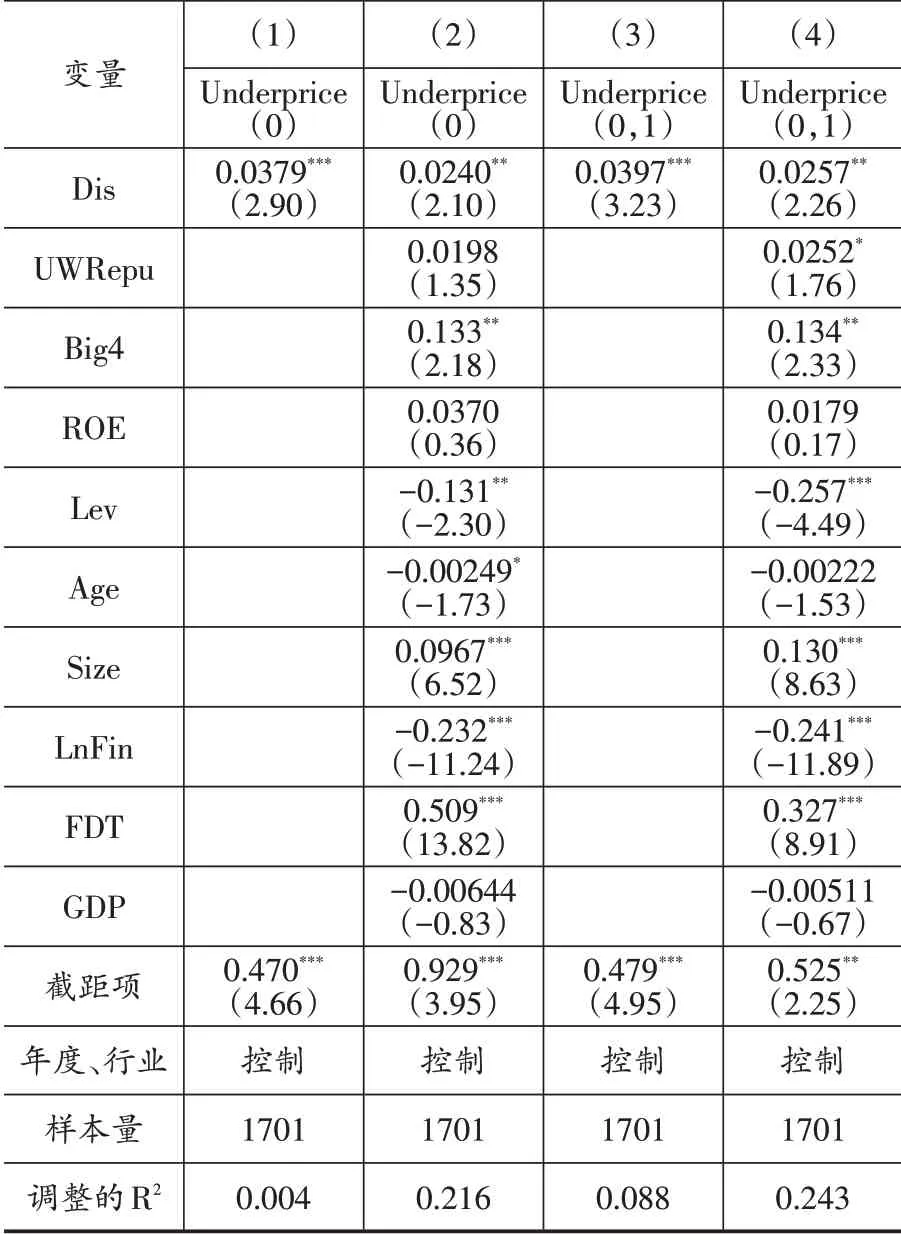

为检验假设1,以上市首日和上市第二日的股票初始收益率作为被解释变量分别进行回归,回归结果如表3中所示。第(1)栏和第(3)栏的模型仅考虑了解释变量。回归结果显示承销商与上市公司间的地理距离Dis与上市首日和上市第二日的折价率Underprice 在1%的水平上显著正相关。第(2)栏和第(4)栏在第(1)栏和第(3)栏的模型的基础上将控制变量纳入模型中。从调整的R2看,考虑控制变量后的模型的解释能力显著增强,说明控制变量的选择合适。模型的被解释变量Dis 与解释变量Underprice 的正相关关系仍在5%的水平上显著。(1)—(4)的回归结果都表明在其他条件不变时,承销商与上市公司地理距离越近,折价率越低,从而验证了假设1。从经济显著性角度来解释,当承销商与上市公司的距离每增加1 个单位(即1000 公里),信息不对称程度就会增加,导致上市首日的IPO 折价率就增加约2.4%,上市第二日的IPO 折价率增加约2.57%。

表3 承销商和上市公司间的地理距离与IPO折价分析结果

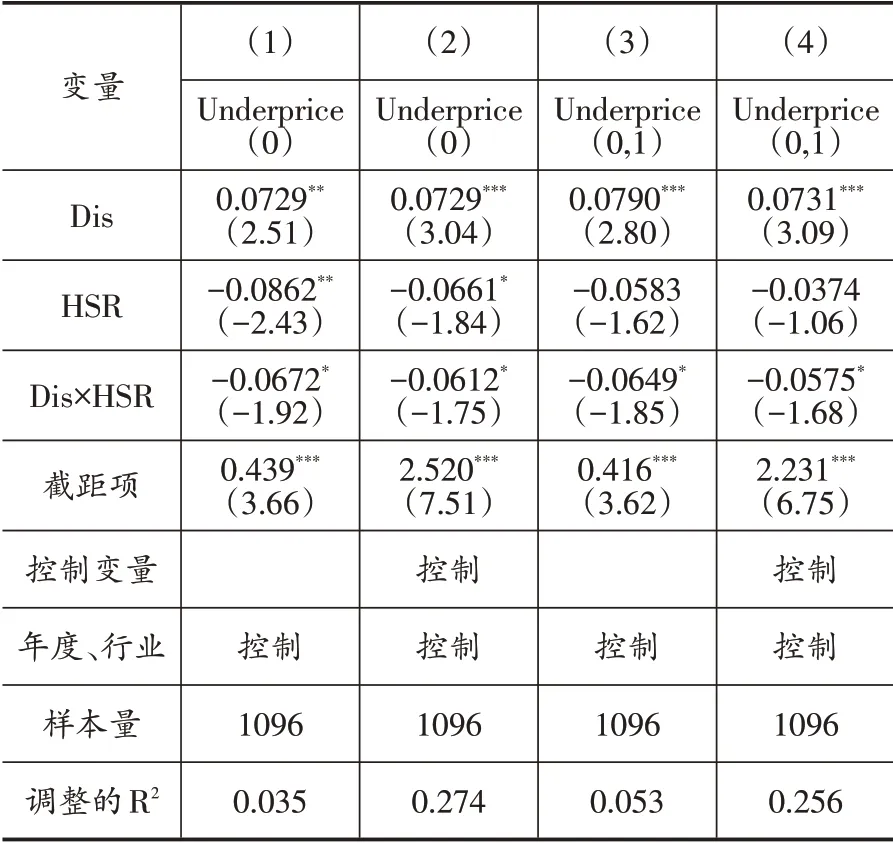

2.承销商和上市公司间的地理距离、高铁开通与IPO折价

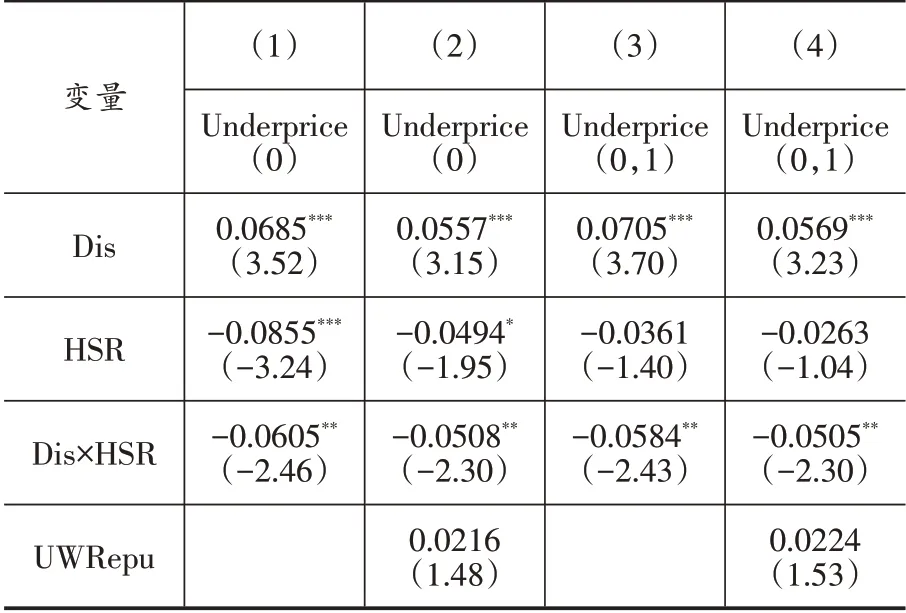

表4 是用不同被解释变量对模型(2)回归的结果。地理距离Dis 的系数始终显著为正,依旧证明了假设1的结论。高铁开通HSR的系数在以上市首日股票初始收益率表示IPO 折价率时显著为负,其他情况为负但不显著,一定程度上反映了公司上市时所在地级市开通了高铁可以降低IPO折价率。重点关注的地理距离与高铁开通的交乘项Dis×HSR在4 次回归中均显著为负,这表明高铁开通可以负向调节地理距离与IPO 折价的正向关系,证明了假设2。从经济显著性的角度来解释,以第(2)栏的结果为例:若上市公司所在地级市开通高铁,IPO折价率可以比不开通高铁时降低10.02%。一部分来源于高铁开通对IPO 折价的直接作用:高铁开通加速信息传播,降低信息不对称程度,直接使IPO折价降低4.94%;另一部分来源于通过影响承销商与上市公司间地理距离产生的间接作用:高铁开通打破了空间壁垒,缩短两地间的距离,从而降低远距离造成的信息不对称对IPO 折价的影响,间接使IPO 折价降低5.08%。

表4 承销商和上市公司间的地理距离、高铁开通与IPO折价

续表4

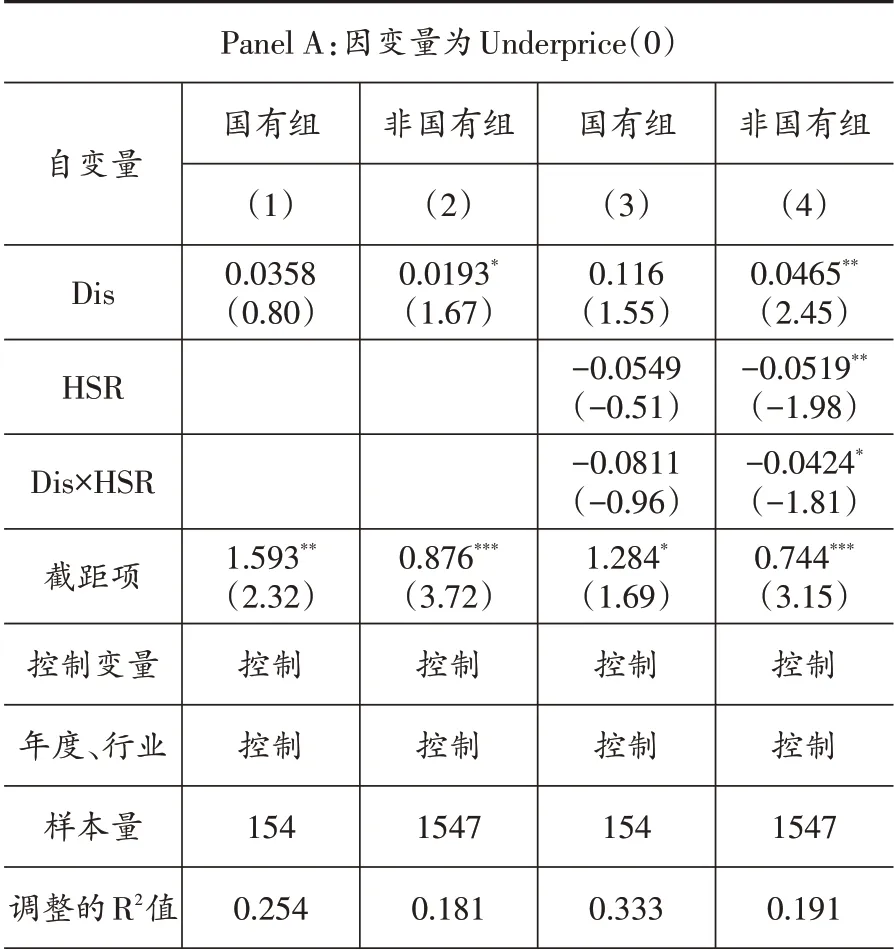

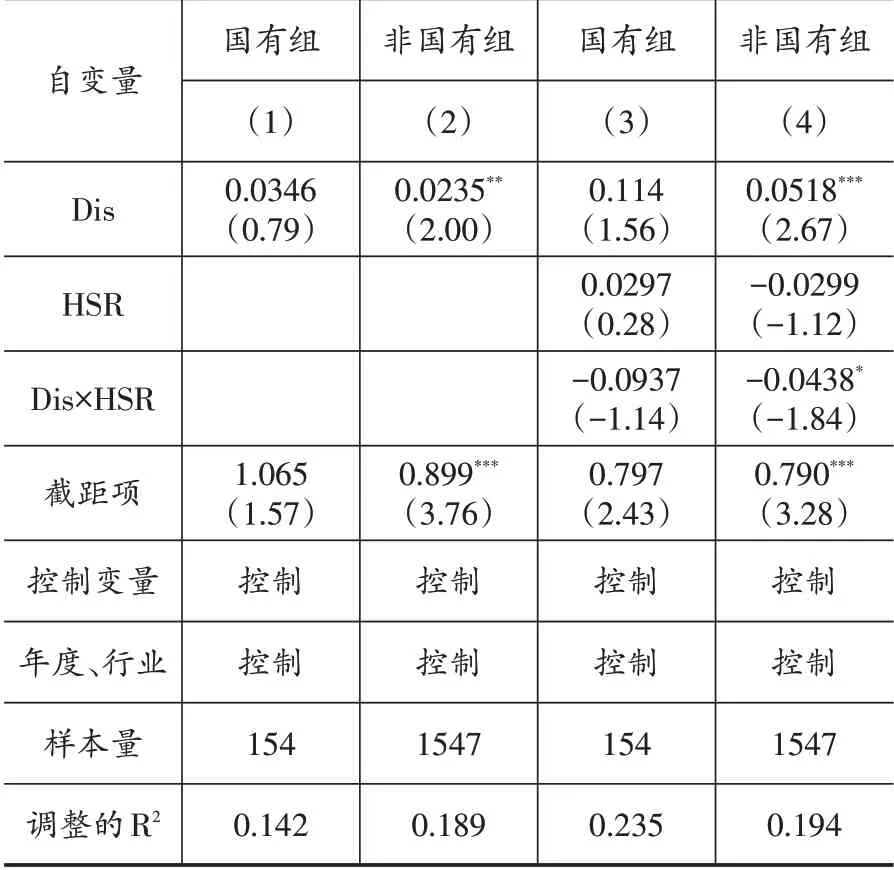

3.产权性质对比分析

对全样本按产权性质分组,国有企业154家,非国有企业有1547 家。表5 的Panel A 是以上市首日的股票初始收益率为被解释变量的回归结果,Panel B 是以上市第二日的股票初始收益率为被解释变量的回归结果。从表中可以看到,对模型(1)的回归,地理距离Dis 都在非国有企业组与被解释变量显著正相关,在国有企业组则无显著的相关关系。并且经过检验,Dis的系数在这两组中具有显著的差异,部分证明了假设3,即当上市公司是非国有企业时,内部监督不足导致的信息不对称程度高,需要承销商与上市公司间的地理距离的临近性来发挥外部监督作用,使IPO折价率降低。对模型(2)的回归,地理距离与高铁开通的交乘项Dis×HSR 系数也仅在非上市公司组显著为负,说明当上市公司是非国有企业时,所在地开通高铁更能够发挥信息机制和监督作用,产生负向调节作用,使得原本远距离造成的IPO 折价率显著的降低,至此完全证明了假设3成立。

表5 产权性质对比分析结果

Panel B:因变量为Underprice(0,1)

自变量Dis截距项控制变量年度、行业样本量调整的R2非国有组(2)0.0235**(2.00)国有组(1)0.0346(0.79)HSR Dis×HSR 1.065(1.57)控制控制154 0.142 0.899***(3.76)控制控制1547 0.189国有组(3)0.114(1.56)0.0297(0.28)-0.0937(-1.14)0.797(2.43)控制控制154 0.235非国有组(4)0.0518***(2.67)-0.0299(-1.12)-0.0438*(-1.84)0.790***(3.28)控制控制1547 0.194

六、拓展性研究

(一)传导机制

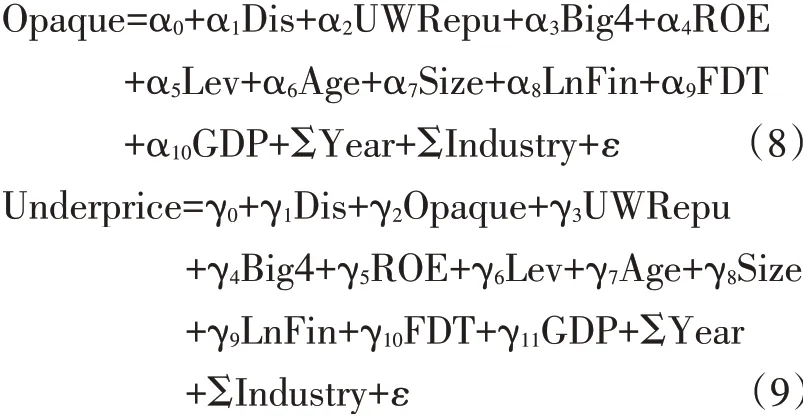

国内外学者广泛认可承销商、公司和投资者三者的信息不对称是产生IPO 折价的主要原因。据此,参考赵静等(2018)的研究,选取上市公司的操纵性应计作为信息透明度的代理变量(Opaque),进行信息路径中介因子检验,设定了如下三个检验模型:

模型(7)为检验假设1的模型(5),当模型(7)和模型(8)中地理距离Dis的系数显著时,将中介因子Opaque 加入模型(7)中得到模型(9)进行回归。当模型(9)中的Dis 的系数不显著,Opaque 的系数显著,并且Sobel Z 值统计上显著时,证明假设1 存在完全的信息路径。当模型(9)中的Dis 和Opaque 的系数均显著,但Dis在模型(9)中的系数显著低于在模型(7)中的系数,并且Sobel Z值统计上显著,证明假设1存在部分信息路径。

表6 信息路径检验结果

表6中的第(1)和第(2)栏是不同被解释变量模型(7)的回归结果,Dis的系数显著为正。第(3)栏是模型(8)中介因子检验的结果,Dis 和中介因子Opaque显著正相关,说明承销商与上市公司距离越远,信息不透明度越高。第(4)和第(5)栏是不同被解释变量模型(9)的回归结果,总的来说,Dis的系数显著降低,Opaque 的系数显著为正,Sobel Z 值在统计上显著。以第(1)栏和第(4)栏为例,Dis的系数由0.0231降为0.0167,由在1%显著性水平上显著降为在5%的显著性水平上显著,Opaque 的系数为0.332,并且在1%的显著性水平上显著为正,Dis 和Opaque 又具有显著的正相关,这说明地理距离对IPO折价的影响一部分通过直接作用(0.0167),一部分通过信息透明度传导到IPO折价(0.332*0.00358=0.0019),中介效应在总效应中占比8.23%(0.0019/0.0231),即地理距离对IPO 折价的影响有8.23%是通过信息路径实现的。

(二)承销商和上市公司间地理距离的异质性

已有研究显示高铁在中短途的旅行中发挥更大作用,当两地距离超过1600 公里,飞机将成为主要的交通工具(张旭等,2011),当高铁的运行时间超过5 小时,高铁的市场份额显著降低。因此,进一步研究了承销商和上市公司间的地理距离处在什么区间内时,开通高铁才能有效降低地理距离造成的IPO 折价。笔者将承销商和上市公司间的地理距离分为四档,分别是小于600 公里、600 公里至1500 公 里、1500 公 里至2000 公 里 和2000 公里 以上,当处在某一档时,取值为1,否则为0。四档地理距离与高铁开通变量交乘构成四个交乘项对以下的模型(10)进行回归。另外,还从承销商和上市公司间高铁运行时间的维度来衡量两地间的地理距离,将高铁运行时间分为四档,分别是小于3 小时、3 小时至6 小时、6 小时至9 小时和9 小时以上,当处在某一档时取值为1,否则为0。四档高铁运行时间与高铁开通变量交乘构成四个交乘项代替地理距离与高铁开通的四个交乘项对模型(10)进行回归。

表7 的回归结果显示,当地理距离处在1500 公里以下时,上市公司所在地级市开通高铁对地理距离增加造成的IPO 折价增加的负向调节作用最显著,当地理距离超过1500 公里时,高铁开通的调节作用不显著。以高铁运行时间来衡量地理距离的回归结果表明当两地高铁运行时间小于6 小时,高铁开通的调节作用最显著。总体来说,当承销商与上市公司处在中短距离时,高铁开通更能发挥负向调节作用。

表7 承销商和上市公司间地理距离的异质性分析

七、稳健性检验

(一)重新选择样本

由于北上广深的金融市场发达,制度更加规范,上市公司质量较其他地区可能更高。因此,北上广深和其他地区的上市公司与其外部利益相关者的信息不对称程度本身就不同,IPO 折价率也就不同,即假设1 和假设2 的回归结果可能是有偏的。为了避免这些上市公司间的系统性差异,将北上广深465 家上市公司从全样本中剔除,对剩下的样本重新进行实证分析。假设1 的检验结果如表8的Panel A所示,剔除北上广深的样本后,Dis的系数仍然显著为正,说明在考虑到城市间的系统差异后,处在非北上广深的上市公司,其上市前与承销商间地理距离的临近性仍然可以显著降低IPO 折价,证明了假设1 结论的稳健性。Panel B 是加入交乘项后的回归结果,Dis×HSR的系数显著为正,说明在非北上广深的地区,高铁开通可以显著降低承销和上市公司间的地理距离与IPO折价率的正相关关系,证明了假设2结论的稳健性。

表8 剔除北上广深样本后的回归结果

(二)倾向性得分匹配

考虑到高铁开通地区的上市公司与非高铁开通地区的上市公司可能存在个体差异从而会对假设2 的结果造成影响,参考范红忠和胡耀文(2019)的研究方法,为样本中高铁开通地区的上市公司,按主承销商声誉、会计师事务所声誉、净资产收益率、资产负债率、经营年限、公司规模、发行规模和首日换手率匹配了高铁未开通地区的上市公司,将匹配后样本进行回归以检验假设2。表9 的回归结果显示,承销商与上市公司间的地理距离与高铁开通的交乘项的系数显著性与表4 相比稍有下降,但仍然显著为负。以第(3)栏为例,开通高铁可以通过影响承销商与上市公司的地理距离,使得该地区的上市公司的IPO折价率比未开通高铁地区的上市公司的IPO折价降低6.49%,证明了假设2结论的稳健性。

表9 倾向性得分匹配样本假设2回归结果

八、结论与启示

以我国2008—2017 年在沪深两市首次公开发行的公司为样本,实证检验了承销商与上市公司间的地理距离对IPO 折价率的影响,以及高铁开通对这种影响的调节作用。得到了以下结论:第一,承销商与上市公司间地理距离的临近性可以显著地降低IPO 折价率。第二,上市公司所在地区开通高铁可以显著降低远距离造成的高IPO 折价率。第三,承销商和上市公司间的地理距离与IPO 折价率的正相关性以及高铁开通的负向调节作用在非国有企业样本中更为显著。进一步地从传导机制和地理距离的异质性进行的拓展研究结果显示,信息传递发挥了部分中介效应,高铁开通的调节作用在承销商和上市公司处在中短距离时更显著。在考虑到样本选择偏差问题后,所得结论依然稳健。笔者结合信息不对称理论和新经济地理学的交叉学科研究在理论上为继续探索造成IPO 高折价率的原因提供了新的思路,在实践上为发行公司选择承销商和承销商选择客户以及投资者选择股票申购对象时提供了一个地理位置方面的考虑因素和决策依据。

根据上述研究结论,提出以下建议:第一,要完善资本市场的信息披露机制,有效减少信息不对称程度。一个国家、地区的市场越不完善,透明度就越差,投资者之间的信息差异度就越高,信息不对称程度更加明显,新股的发行折价现象也就越显著,因此相关部门要努力完善信息披露标准。上市公司也应该主动提供更加充分和准确的信息,便于承销商和投资者评估企业的真实价值,同时做到公平、公正地对待每一位投资者。第二,需要进一步完善资本市场的发行机制,自动形成一种市场约束。新股首日涨幅程度有所偏差的原因有以下两种,一是可能低估了上市公司的价值,二是市场被炒作或被操控,导致新股存在泡沫经济。无论是何种原因,完善信息披露机制以及市场发行机制都能够有效改善该情况的发生,从而抵制IPO 折价现象。第三,相关部门要进一步加快高铁线路的建设,扩展高铁的覆盖面,并且在高铁站的选址方面考虑多方因素,使得高铁的开通能够对沿线的经济主体产生最大的积极影响。