新冠疫情影响下的全球锂资源供需情况分析

2020-11-10柴文帅

柴文帅

北京当升材料科技股份有限公司

锂被誉为未来的“白色石油”,目前已经在电池、润滑剂、陶瓷、玻璃等领域得到广泛应用。根据美国地质调查局(United States GeoloaicalSurvey,USGS)数据,2019年全球已查明锂资源储量(以金属锂计)约为170057t,折合约900057t碳酸锂当量。全球主要的锂生产国主要有中国、智利、阿根廷、美国、澳大利亚等,2019年澳大利亚是全球最大的锂矿供应国,占全球锂资源供应量的51%。中国是目前全球锂盐冶炼产能最大的国家,同时也是世界上最大的锂资源消费国。2019年全球锂资源主要消费领域中,锂电池领域占比约56%。

中国新能源汽车补贴政策推动国内新能源汽车产业进入了快速成长阶段,从新能源汽车整车竞争力,动力电池、新型正负极材料技术快速迭代,到关键战略资源——锂镍钴原料冶炼技术水平、产能提升和预先布局,中国新能源汽车产业已具备较为强劲的竞争力。

从2018年开始,全球锂资源预计将长期处于供过于求的状态,以碳酸锂为代表的锂盐价格持续下行,锂盐冶炼厂面临越来越大的成本压力。2020年1月开始,新冠疫情成为全球经济的“黑天鹅”事件,在疫情影响下,停产停工潮几乎席卷全球。受我国新能源汽车补贴退坡叠加疫情影响,全球新能源汽车行业供应链遭到重击,我国作为全球最大的锂冶炼国和消费市场,其中的需求端和供应端受到冲击在所难免,所幸我国已经取得了新冠疫情的阶段性胜利,相关产业已进入艰难且缓慢的恢复中。因此,探讨分析新冠疫情对全球锂资源需求端和供应端的影响,对国内企业经营者和各类市场参与者都显得十分必要。

1新冠疫情对供应链的影响

1.1全球主流锂精炼企业生产情况

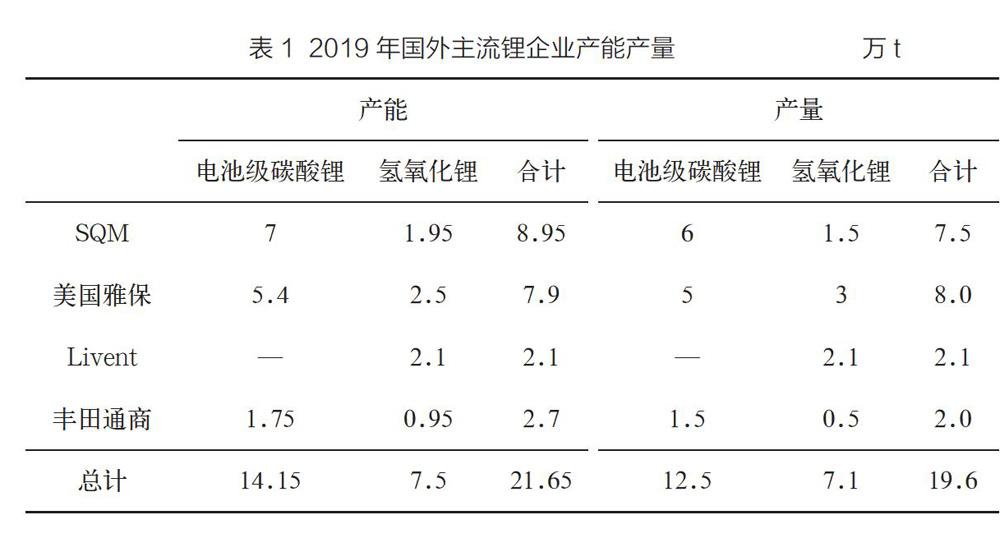

全球锂资源供应高度集中,主要锂业巨头进一步加强资源横向扩张,美国雅保公司(以下简称“美国雅保”)、智利化学矿业公司(sQM)、天齐锂业、赣锋锂业、美国力文特公司(Livent)和日本丰田通商株式会社(以下简称“丰田通商”)等均有新增产能或扩产计划,产能处于快速扩张阶段。2019年国外主流锂企业产能产量详见表1所示。2020年,全球锂资源供应量增速虽受疫情影响有所推迟或延缓,但长期趋势不变。

中国锂资源主要分布在江西、青海、西藏、新疆和四川等地,正在开发的盐湖锂资源主要集中在青海和西藏,矿石锂资源集中在江西,主要为锂云母矿石。国内盐湖系锂盐企业主要有盐湖股份旗下青海盐湖蓝科锂业股份有限公司(以下简称“蓝科锂业”)、西部矿业旗下青海锂业有限公司(以下简称“青海锂业”)、中国五矿集团旗下五矿盐湖有限公司(以下简称“青海五矿盐湖”)和中信国安集团旗下青海中信国安锂业发展有限公司(以下简称“青海中信国安”)等,锂云母系有江西南氏锂电新材料有限公司(以下简称“南氏锂电”)、永兴材料旗下江西永兴特钢新能源科技有限公司(以下简称“永兴特钢”)、江特电机旗下宜舂银锂新能源有限责任公司(以下简称“宜春银锂”)等,因拥有自有锂云母矿或盐湖资源,产品成本相对国内锂辉石加工企业更低,特别是盐湖锂盐企业副产品较丰富,抵御价格风险的能力更强。

2019年全球锂产品供应量约36.3万t碳酸锂当量,根据安泰科统计2019年中国锂盐产量达到22.7万t,同比增加约40%。国内碳酸锂新增产量主要来自于:赣锋锂业、宜春银锂、南氏锂电、青海五矿盐湖等;氢氧化锂新增产量主要来自于江西雅保锂业有限公司(以下简称“江西雅保”)、赣锋锂业等。

截至2020年6月,虽然智利受新冠肺炎疫情影响其确诊病例数不断增长,但sQM以及美国雅保称其在智利的锂产量仍保持稳定,业务暂未受影响。但Livent由于阿根廷新冠肺炎新增确诊人数不断创新高,产量将有所减少,并于4月宣布放弃此前发布的2020年26.5千~28.5千t碳酸锂当量的产量指引。

国内锂盐厂目前处于疫情后的恢复阶段,生产能力和产量主要受下游需求驱动,疫情对自身生产影响已相对比较小。锂辉石加工企业方面,赣锋锂业针对三元材料高鎳化的发展趋势,聚焦于微粉电池氢氧化锂生产,目前已是全球最大的微粉电池级氢氧化锂供应商,并与多家主流车企建立了紧密合作,进入了其核心供应链,目前氢氧化锂年产能为3.1万t,产能发挥较为充分。天齐锂业因2018年贷款大笔资金收购约26%的SQM股权和全球碳酸锂、氢氧化锂价格下滑导致债务压力骤增及利润率急速下滑等综合影响下,正处于比较艰难的债务偿还境地,但生产和产能基本维持正常。威华股份旗下的致远锂业在2020年7月份与宁德时代签订了1万t电池级碳酸锂和3000t氢氧化锂的销售合同,顺利进入了主流供应链。

国内锂云母企业低价销售策略逐渐奏效,逐步进入主流正极材料企业供应链,因此对冲了部分疫情影响,青海主要的盐湖企业在2020年上半年面临较大的库存压力,下半年由于磷酸铁锂动力电池市场需求加速回暖,库存压力得到一定缓解,甚至以蓝科锂业为代表的工业级碳酸锂厂商因为出货偏紧,开始谋求挺价。

1.2澳大利亚锂辉石,精矿生产情况

矿石锂资源占据当前全球锂资源供应的主导地位,主要分布在澳大利亚西部。2019年由于中国汽车补贴政策退坡,新能源汽车销量大幅下降,导致碳酸锂需求锐减,全球和中国锂盐市场供大于求矛盾突出,锂盐价格不断下跌,对锂盐企业成本造成巨大冲击,直接导致澳大利亚部分锂辉石矿山减产关停,南美盐湖扩产计划推迟,如澳大利亚阿丽塔资源有限公司(Alita)停产托管,美国雅保与澳大利亚矿业资源公司(MineralResources)宣布关停维护澳大利亚沃吉娜(Wodgina)矿山,银河资源旗下的凯特琳矿山宣布减产,皮尔巴拉矿业公司(Pilbara Minerals)旗下矿山也宣布减产,阿尔图拉矿业公司(Altura)现金流压力剧增。海外矿石锂资源企业产能详见表2所示。

西澳锂辉石矿山生产受疫情影响较小,泰利森公司由于美国雅保和天齐锂业的稳定需求,疫情影响较小。赣锋锂业拥有澳大利亚RIM公司50%的股份,由于赣锋锂业以氢氧化锂为主产品的强劲需求,预计同样受到疫情影响较小。皮尔巴拉矿业公司2020年第1季度锂精矿产量为2.03万t,环比2019年第4季度的1.47万t增长38%,第1季度发运3.37万t,环比2019年第4季度的3.32万t微增1.7%,第1季度生产和发运均未受到疫情影响。银河资源旗下的凯特琳矿山2020年第1季度锂精矿产量为1.43万t,完成了目标产量,第2季度锂精矿产量约为3.1万t,环比第1季度增长了116.8%,疫情对其生产及出货没有影响。澳大利亚Altura公司第2季度锂精矿销售量为5.82万t,刷新该公司单季度最高销售记录,第1季度锂精矿产量为4.23万t,环比2019年第4季度的4.72万t降低约10.2%,受疫情的影响可控。

2终端需求与新冠疫情的影响

2.15G智能手机为代表的3C消费领域

2.1.1手机市场

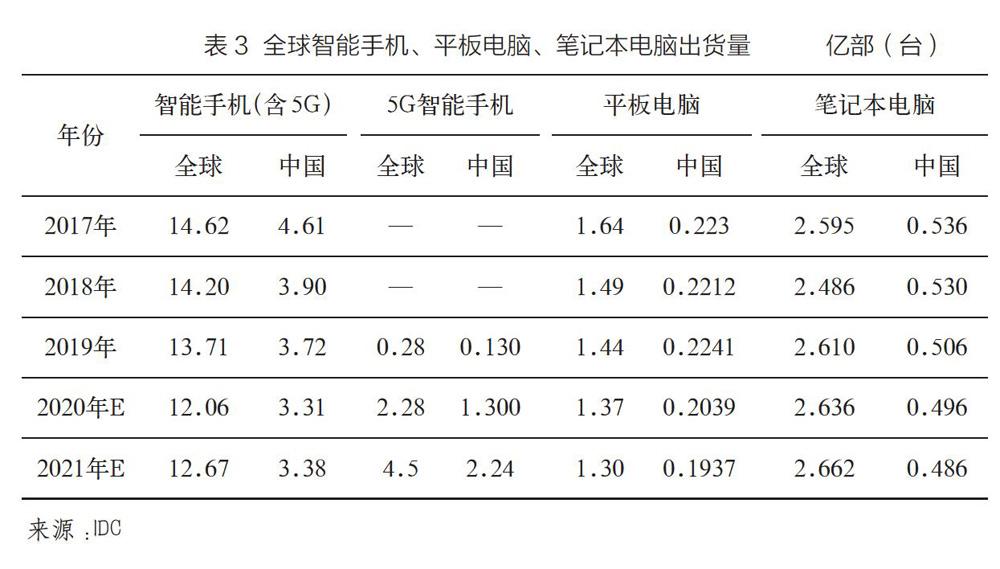

据美国国际数据公司(IDc)统计,2019年全球智能手机出货量为13.71亿部,同比下降2.3%,已是连续第3年下滑。三星、华为、苹果、小米、OPPO出货量排名前5位。2019年中国智能手机市场出货量约为3.72亿台,同比下滑7.5%。5G手机方面,2019年中国市场5G手机出货量约1300万台,其中,华为的市场份额占比达到73.6%。日本市场数据公司(以下简称“IHS Martdt”)预测2020年全球智能手机出货量可能将同比下滑约12%,销量下滑至12亿部,上半年下降幅度可能高达18.2%。新冠疫情的影响已经从供应链危机演变为全球需求问题,世界范围内的经济活动停顿与失业问题严重降低了消费者的消费预期。全球智能手机、平板电脑、笔记本电脑出货量详见表3所示。

根据中国信息通信研究院统计,2020年5月,中国手机市场总体出货量3375.9万部,同比下降11.8%;2020年1-5月,国内手机市场总体出货量累计1.24亿部,同比下降18.0%。2020年5月,国内市场5G手机出货量1564.3万部,占同期手机出货量46.3%;上市新机型占同期上市新机型总数量的50.0%。2020年1-5月,国内市场5G手机累计出货量4608.4万部、上市新机型累计81款,占比分别37.0%和47.9%。5G手机已开始逐步占据手机主流,成为主流生产商、终端消费者的主流选择。

2.1.2平板电脑市场

据IDc统计,2019年全球平板电脑市场出货量总计1.44亿台,同比下降1.5%,而中国2019年出货量达到了2241万台,但受到疫情影响,中国2020年第1季度出货量为373万台,同比略有下滑。

2.1.3笔记本电脑市场

ID C统计2019年全年全球笔记本电脑市场出货量达到2.61亿台,增长4.77%。是自2011年开始下滑的8年后,首次出现增长。受到疫情影响,2020年第1季度全球笔记本电脑销量同比降低约10%。随着世界范围内的疫情蔓延,尽管各类大中小学生家庭学习和线上教育导致对笔记本电脑短期需求急剧增加,但整体来看笔记本电脑销量依旧受到较大冲击。

2.2新能源汽车消费领域

根据美国新能源汽车销量统计网站EV sales和中国汽车工业协会统计,2019年全球新能源汽车销量达221万辆,同比增长约10%02019年中国新能源汽车产销分别为124.2万辆和120.6万辆,同比分别下降2.3%和4%。销量占比约54.6%,是全球新能源汽车发展的主要动力。其中,纯电动汽车累计生产102万辆,同比增长3.4%,销售完成97.2万辆,同比下降1.2%。

自从2020年1月新冠疫情爆发以来,因补贴退坡、与燃油汽车争夺市场不利、充电基础设施不完善、安全因素等因素综合影响下需求腰斩,中国新能源汽车销量遭受断崖式下跌。随着我国对新冠疫情的有效控制,新能源汽车销量缓慢恢复,但依然十分艰难。

据中国汽车工业协会统计,2020年6月中国新能源汽车产销环比延续增长势头,销量增速更为明显,新能源汽车产量和销量分达到10.2万辆和10.4万辆,环比分别增长了21.3%和26.8%,同比分别下降了25%和37.4%(图1)。2020年上半年中国新能源汽车产销分别为39.7万辆和39.3万辆,同比分别下降36.5%和38.7%。因2019年6月份补贴大幅退坡的因素,2019年上半年新能源汽车销量冲刺以获得更多补贴,因此整体销量比较高,随后的7-11月销量出现大幅下滑。2020年由于补贴退坡的因素已经消除,消费信心逐渐回暖,以及各地汽车消费政策的刺激下,下半年新能源汽车将预计同比增长,预计全年中国新能源汽车销量预计达到100万辆以上,同比2019年下降约16%。预计全球新能源汽车销量可能达到约210万辆,同比2019年基本持平。

2.3动力电池技术路线的影响

随着中国新能源汽车市场逐步从政策导向转变为市场导向,磷酸铁锂电池逐步回收失地。根据深圳市高工产研咨询有限公司(以下简称“高工产业研究院”)统计,2020年6月中国动力电池装机量约4.7GWh,同比2018年的6.9GWh下降了29%,环比5月份增长34%,产业回暖的速度进一步加快,其中磷酸铁锂的装机量环比大幅增长109%,占6月总装机量的35%,而三元电池装机量约2.93GWh,环比仅增长11%。如计划于2020年8月份上市的2021款搭载刀片电池的新比亚迪EV,特斯拉(Tesla)计划搭载宁德时代生产的磷酸铁锂电池的Model 3等,以及大众中国计划投资约11亿欧元获得国轩高科的26%的股份并成为其大股东,2020年7月7日该收购案已通过国家市场监督管理总局审查。

据诺思科尔商务咨询有限公司(Roskill)统计,2020年1-5月,受疫情影響欧洲电动汽车销量同比增长55%,美国电动汽车销量同比降低约10%,日韩等东亚国家电动汽车销量同比降低约16%。但长期来看疫情对技术路线的选择影响不大,动力三元材料电池和磷酸铁锂电池将并存于电动汽车乘用车市场,应用于不用的使用场景和定位不同层次、款式的车型,如动力三元电池主要面向的高端电动汽车和高端消费阶层,磷酸铁锂产品主要面向客车、专用车、中低端乘用车型、低速电动车、两轮电动车等领域。进入2020年7月,受磷酸铁锂动力电池市场恢复的影响,工业级碳酸锂价格企稳,一定程度上提振了市场信心。

随着三元材料高镍化进一步发展,预计全球对氢氧化锂的需求将日益增长。

3新冠疫情影响下的供需平衡

2020年6月,根据国际货币基金组织(IMF)发布的2020年4月《世界经济展望》,新冠疫情给全球经济的冲击超出预期,IMF预测2020年全球经济整体将出现大幅萎缩,下降幅度预计达到4.9%,中国因疫情控制良好,经济率先复苏,但预计增长仅1.0%,是唯一正增长的经济体。欧盟、美国、日本、印度、东盟等其他经济体增长率均为负值。随着疫苗研发速度加快,疫情全球范围内逐步缓解,IMF预测2021年中国经济强劲恢复,增速可能达到8.2%,美国、欧盟和日本可能分别达到4.5%、6.0%和2.4%。

整体来看,预计2020-2024年全球锂资源持续供过于求,供应过剩。2019年全球锂电池正极材料锂需求量为17.4万t,同比2018年增长23%,需求总量为30.5万t,供应总量为36.3万t,过剩约5.8万t(表3)。2020年由于新冠疫情在全球范围内影响,全球锂电池锂需求量增速预计大幅下降至3%,而其他行业玻璃、陶瓷等行业需求可能会出现较大幅度萎缩,因此需求达到30.2万t,同比萎缩约1%,全球供应达到约35.6万t,同比萎缩约2%,过剩约5.3万t。截至2020年6月,中国国内电池级碳酸锂现货价格为3.9万~4.2万元/t,工业级碳酸锂价格为3.2万~3.7万元/t,价格触及2016年以来新低,已经回到2011-2015年价格水平,相比于2016年和2017年最高峰的超过17万元/t,已经跌去超过77%,当前的市场价格已经突破锂辉石企业的生产成本,锂云母和盐湖企业生产均面临着巨大经营压力。

4展望

第一,中短期内国内锂辉石企业面I临库存原料成本高企、产品价格持续低迷、锂云母/国内盐湖企业快速崛起和国际主流企业低价抢夺市场等多维度挤压,疫情影响下打击市场需求,预计部分企业2020-2021年利润下滑严重甚至亏损,将面临较大的“洗牌”压力。

第二,中国锂云母提锂和盐湖提锂技术发展迅速,拥有锂云母自有矿和自有盐湖的企业未来成为新的强有力竞争者,成本低廉、副产品丰富,风险抵抗能力更强,将进一步推动全球锂行业竞争格局变革,如南氏、永兴新能源、蓝科锂业等,但短期内面临不少经营管理问题,如云母提锂的废渣处理和提高锂回收率需要锂云母企业妥善处理,盐湖企业同样面临高端产品不足、人才引进、产能瓶颈等。

第三,锂电池三元材料高镍化快速推进,氢氧化锂产能和产量迅速增加,是主要锂盐企业的发展方向,竞争将日益激烈。

第四,预计拥有自有锂资源,及时进入主流车企动力电池供应链,可供应高端品质锂产品和先进管理经验的优秀锂企业将在行业低谷中率先复苏,迅速成长,赢得未来。