中国上市旅游企业社会责任的市场价值效应:基于营销战略的分析视角

2020-11-02胡兵沈玲龚箭

胡兵 沈玲 龚箭

[摘 要]如何进行战略互动以创造共享价值成为当前企业战略研究领域备受关注的热点。该研究基于战略互动视角考察营销战略如何影响中国上市旅游企业社会责任的价值创造效应。以2010—2018年中国上市旅游企业为研究对象,对旅游企业社会责任、营销战略与企业市场价值三者之间的关系进行了理论分析与实证检验。实证结果表明:(1)中国上市旅游企业的社会责任与企业市场价值之间呈负相关关系;(2)营销战略对旅游企业社会责任与企业市场价值的关系产生正向调节效应。该研究基于中国旅游企业特殊情境进一步澄清了“企业社会责任与企业经济价值创造之谜”,并揭示出中国上市旅游企业社会责任的价值创造效应的实现条件和边界机制,同时有助于从实践上为旅游企业管理者优化与创新社会责任运行机制提供依据和决策参考。

[关键词]企业社会责任;营销战略;市场价值;上市旅游企業

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2020)10-0015-13

Doi: 10.19765/j.cnki.1002-5006.2020.10.007

引言

战略性企业社会责任认为企业是利益驱动的,可以从理性出发做出对企业最有利的战略决策。沿袭战略视角的学者们认为企业可以通过履行社会责任以达到战略目标[1]。作为非市场战略的重要内容,社会责任战略着重关注企业与外部环境之间的战略性关系,这对于企业构建与利益相关者之间的良好关系具有举足轻重的作用[2-3]。战略管理学家提倡企业管理者基于“企业和社会共享价值创造”的战略性社会责任行动[4],做出“精明的”社会责任投资决策[5],将社会责任融入企业战略、资源、能力、流程、商业模式以及与利益相关方互动等方面,最终为企业和社会带来双赢局面[6]。

与西方主流文献所倡导的战略性企业社会责任相比,中国企业在履行社会责任过程中存在两大特殊性。从文化背景来看,在中国传统儒家文化“义利相生”“天人和谐”以及“中庸”思想等[7]影响下,中国企业秉承“行善不求闻名”“行善不求回报”的传统理念,其社会责任行动仅仅停留在伦理层面,企业社会责任表现再好最终也不过是“为他人作嫁衣裳”,最终演化为制约企业发展的“沉重”经济负担[8]。另外,从产权属性来看,中国国有企业承担社会责任与其担负的政治和公共功能密不可分,从某种程度上决定了国有企业履行社会责任的社会目标和政治目标,而非经济目标[9-10]。在中国特殊文化基因和产权属性的双重背景下,国有产权主导下的中国上市旅游企业肩负着范围更广、层次更深的责任[11],如经济责任、法律责任、环境责任、社区责任、员工责任、顾客责任、政治责任和伙伴责任[12]。

在中国特色的文化背景和产权属性下,社会责任议题不断引起中国上市旅游企业管理者、政府部门以及学者们的深思:在商业价值与社会价值之间,中国旅游企业就只能做此消彼长的权衡取舍吗?本研究认为,企业社会责任的价值创造与否关键在于各利益相关方的感知、评估及响应。作为一种信息传导机制,营销战略投入利于企业向消费者、投资者以及其他利益相关方传递产品价值、品牌优势以及社会责任相关信息,从而强化其关注度、响应性和认同感,为实现社会责任的价值创造提供必要条件。鉴于这一分析,本研究基于中国特殊情境首先考察中国上市旅游企业社会责任的市场价值效应,具体来说,从资本市场角度考察中国上市旅游企业社会责任是否会提升企业市场价值,增加股东财富。其次,本研究进一步从营销战略这一微观视角剖析这一市场价值效应的边界机制。本研究有助于从理论层面破解中国特殊情境下“旅游企业社会责任与经济价值创造的关系谜题”,从实践层面为中国旅游企业管理层实施战略性社会责任决策提供依据,促使中国旅游企业的社会责任行动由“正义之举”提升为“明智之举”。

1 文献述评与研究假设

1.1 旅游企业社会责任

McWilliams和Siegel对企业社会责任进行了定义,即“企业利益之外而不在法律规定范围之内,并且旨在进一步改善社会福利的企业行动”[13]。近年来,企业社会责任文献中不断涌现出新的观点,如“战略性企业社会责任”[14]和“共享价值创造”[15]。尽管国内外学者对企业社会责任开展了大量研究,而针对旅游企业的相关研究仍然处于零散的初级阶段,远远落后于主流的企业社会责任研究[16-17]。与其他产业不同,旅游企业与投资者、游客、社区居民、旅游地环境和政府部门等的关系更为紧密、更为复杂[11]。也有学者认为,旅游企业需要更多地履行保护环境、传承文化、支持社区发展等责任[18]。中国上市旅游企业社会责任的独特性主要体现在政治责任上,主要表现为“建立健全党风廉政体系”“强化广大党员思想道德教育和培训”“服务国家战略”等[12],这种特殊性质从某种程度上决定了中国上市旅游企业履行社会责任的非经济目标[9]。

1.2 旅游企业社会责任的价值创造效应研究

以往有关旅游企业社会责任的价值创造效应研究,主要体现在经济价值和非经济价值的创造上。在非经济价值创造方面,以往文献主要探讨了旅游者、员工以及社区居民等利益相关方对旅游企业社会责任的积极响应上。例如,以往文献从旅游者角度剖析了旅游企业社会责任对于提升旅游者忠诚度[19]、重游意向[20]以及环境责任行为[21]等方面的价值效应。也有文献从员工角度考察了旅游企业社会责任对于促进员工组织承诺[22]、组织公民行为[23]以及顾客导向行为[24]等方面的价值效应。

越来越多研究聚焦于旅游企业社会责任的经济价值效应,主要原因在于:一方面,经济价值是衡量旅游企业战略行动成功与否的最终标准[25];另一方面,学术界围绕“企业社会责任能否为企业创造经济价值?”这一议题存在两种对立观点:一种是,Friedman 等以新古典经济学为解释依据指出,承担社会责任与创造企业利润在某种程度上一致,但与实现企业利润最大化以及为股东创造价值存在冲突,并且企业承担社会责任是对企业战略资源的“误用”,可能与其他重要的经营战略争夺有限的企业资源[26]。另一种是,许多学者认为,尽管企业在履行社会责任中所耗费的短期成本无法避免,但通过有效的战略性社会责任行动能促使企业改善管理方式、运营效率以及产品质量等,并获得诸如声誉资本或道德资本等战略性资源,进而提高企业的竞争优势和市场价值[27-28]。

针对这两大对立观点,大量学者以旅游企业为研究对象试图破解“企业社会责任与经济价值创造的关系谜题”。目前,这些研究主要采用企业会计绩效(ROA或ROE)和企业市场价值(Tobins q)来衡量企业社会责任的经济价值效应[29]。基于会计绩效的财务指标,如资产回报率(ROA)或股本回报率(ROE),主要反映了短期的财务业绩,而基于市场价值的Tobinsq则反映了投资者对企业未来收益的长期预期[30]。然而,这些研究仍未就“企业社会责任能否为企业创造经济价值?”形成统一结论[29]。大多数研究表明,企业社会责任与经济价值创造之间呈正相关关系。例如,Theodoulidis等证实了旅游行业(航空、赌场、酒店和餐馆)企业社会责任对企业短期绩效(ROA)和企业长期绩效(Tobins q)的正向影响效应[31]。也有研究表明,两者之间呈负相关或曲线关系。例如,Yoon和Chung对餐饮业的研究表明,外在社会责任提高了企业市场价值(Tobins q),但与企业资产回报率(ROA)呈负相关,而内在社会责任提高了企业资产回报率,但对企业市场价值没有影响[32]。也有研究表明,酒店企业社会责任对财务绩效的影响呈U形[33]。此外,Park等发现,餐饮企业积极和消极的社会责任行动对企业系统风险的主效应均不显著[29]。

另外,越来越多学者对旅游企业社会责任的价值创造效应的边界机制进行了研究。例如,Franco等的研究表明,企业社会责任是一种成本支出,只有在企业与其利益相关方之间建立起牢固的关系时才能转化为更高的财务绩效[33]。其他文献中所涉及的情境因素或调节变量还包括油价[34]、公司规模[35]、管理所有权[36]、竞争强度[37]、地域多元化[29]以及公司战略[31]等。

1.3 理论分析与研究假设

1.3.1 旅游企业社会责任与企业市场价值

本研究基于利益相关者理论和代理理论解释了旅游企业社会责任与企业市场价值之间的竞争性假设关系,分别提出假设1a和假设1b。在此基础上,基于信号理论和动态能力理论分别从广告投入和营销能力两个角度分析了营销战略如何影响旅游企业社会责任的市场价值效应,以此提出假设2。

利益相关者理论表明,旅游企业社会责任对各利益相关方(如旅游者、员工、股东、社区居民、渠道伙伴以及政策制定者等)的感知、评价和响应存在积极的影响效应。例如,旅游企业社会责任对旅游地形象感知、旅游者满意度和忠诚度以及环境责任行为存在积极影响[21, 38]。旅游企业社会责任也可强化员工的组织承诺和组织认同、组织公民行为、员工环境行为等[17, 39-40],并提升员工工作绩效 [22, 41]。另外,Homburg等的研究表明,供应商社会责任行为可以增进组织消费者的信任和认同[42]。也有研究表明,企业社会责任可以降低政府监管、法律约束等[43],能为企业带来融资便利、政府补助、投资机会等多方面的经济实惠[44],甚至政府采购合同[45]。总之,企业社会责任通过促进利益相关方的积极感知,积累并提高“信誉资本”或“道德资本”,为企业创造具有竞争效应的无形资产或品牌资产,进而影响到企业市场份额的增长,而企业的盈利和市场绩效势必影响到投资者的投资决策。

此外,相关证据表明,企业与股东、投资者之间的信任,是通过社会资本(企业社会责任)的投资而积累起来的[46]。一方面,社会责任表现较好的企业更愿意向外界披露其社会责任的相关信息和活动[47],这可以降低投资者对企业未来收益的不确定性以及企业与投资者之间的信息不对称性,从而影响投资者对企业的感知风险[29, 48]。另外,企业社会责任也可成为一种可信赖的信号,有助于缓解信息不对称的问题,并降低交易成本[46, 49],促成投资者与企业达成相互信任与合作共赢的关系,因而直接影响到投资者对企业股票的持有,最终对企业市场价值和企业绩效产生影响。

然而,代理理论的观点表明,由于企业战略和经营行为(如慈善捐赠等社会责任行为)与投资者之间存在信息不对称性,企业社会责任行为很容易受管理者误用和滥用[50]。张建君指出,企业社会责任具有明显的政企纽带效应,用以作为管理者在科层制的阶梯上攀爬的资源和助力,而并未将企业社会责任的目标指向企业绩效的提升[51]。中国上市旅游企业社会责任的独特性主要体现在政治责任[12],这种特殊性质从某种程度上决定了中国上市旅游企业履行社会责任的非经济目标[9]。此外,在儒家思想和传统文化影响下,中国企业秉承“行善不求闻名”“行善不求回报”的传统理念,其社会责任行为仅仅停留在伦理层面而非战略层面,企业社会责任表現再好最终也不过是“为他人作嫁衣裳”,最终演化为制约企业发展的“沉重”经济负担[8]。

综上,本研究提出竞争性的假设1:

假设1a:在其他条件相同的情况下,旅游企业社会责任与企业市场价值呈正相关关系

假设1b:在其他条件相同的情况下,旅游企业社会责任与企业市场价值呈负相关关系

1.3.2 营销战略的调节效应

营销战略是指企业旨在构建竞争优势并获得绩效增长所采取的战略、策略和行动[52],主要涉及营销活动与营销计划的选择以及营销资源的投入与分配[53]。本研究从营销资源投入(如广告投入)和营销能力两个角度分析营销战略如何影响旅游企业社会责任的市场价值效应。

信号理论表明,企业面临的是一个充满不对称信息和不确定性的环境[54]。如果企业不选择一些“信号”使买方确信企业的某些竞争优势,买方就可能做出不利于企业的决策[55]。Heath和Tversky的研究表明,相比于更加模糊不清的领域,人们更喜欢在自己熟知的领域进行投资并承担风险[56]。投资者一般偏向于持有具有较高知名度和社会责任感的公司股票[57-58]。作为一种信息传导机制,企业广告可向消费者、投资者以及其他利益相关方传递企业产品价值、品牌优势以及社会责任相关信息,从而强化各利益相关方的关注度、响应性和认同感[59],也能减缓投资者对企业经营和股票的信息不对称以及投资者的风险感知[60]。另外,资本市场会关注许多有关企业社会责任的信息来源和渠道,如新闻媒体、电视广告、企业披露以及政府公报等,这些信息来源和渠道将影响到投资者对企业未来现金流、业绩前景和股票价值的评估[61]。

动态能力理论表明,企业需要互补能力来实现资源的价值[62]。市场知识和营销能力的积累能够帮助企业时刻把握供需的动态变化。对于拥有较强营销能力、高效利用营销资源的企业而言,在某种程度上能更好地预测到企业社会责任对投资者的影响并迅速采取针对性行动[63]。营销能力可以强化企业社会责任所积累的“信誉资本”或“道德资本”,能够促成投资者与企业达成相互信任、合作共赢的关系,从而减少投资者对企业的感知风险,进而直接影响到投资者对企业股票的持有。另外,营销能力是企业将营销资源转化為销售收入的效率[64-65],因此,营销能力很大程度上使企业营销传播工具变得更有效率,也可弱化危机或负面事件对投资者带来的消极影响[65]。

基于以上分析,可以提出以下假设:

假设2:在其他条件相同的情况下,企业的营销战略投入越多,旅游企业社会责任与企业市场价值的正向关系越显著

2 研究设计

2.1 样本选取和数据来源

本研究以上市旅游企业作为研究样本。依照主营业务的不同,国内相关研究主要将上市旅游企业分为景区类、酒店类和综合类。然而,根据Leiper对旅游业的界定,旅游业理论上应该涵盖那些旨在“服务于游客特定需求和欲望”的所有组织[66]。另外,依据国家统计局印发的《国家旅游及相关产业统计分类(2018)》,旅游业是指直接为游客提供出行、住宿、餐饮、游览、购物、娱乐等服务活动的集合,包括7个大类(旅游出行、旅游住宿、旅游餐饮、旅游游览、旅游购物、旅游娱乐和旅游综合服务)21个中类46个小类。因此,本研究选定的上市旅游企业范畴包括:旅游出行类(如航空)、旅游住宿类(如酒店)、旅游餐饮类(如餐厅)、旅游游览类(如景区)以及旅游综合服务类(如旅行社)等。

本研究相关数据来源如下:第一,企业社会责任数据选自和讯网(http://www.hexun.com/)。依据上交所和深交所企业在其官网发布的社会责任报告及年报,和讯网自2010年开始分行业(如旅游与休闲类)对上市公司的社会责任进行了评价。该测评体系数据较为客观地呈现出企业社会责任的履行情况,近年来得到了越来越多国内相关研究的采用和认可[67-69]。另外,在稳健性检验部分,还选取了慈善捐赠这一变量作为企业社会责任的替代解释变量,这一变量数据来源于笔者对上市旅游企业2010—2017年年报的手工整理。第二,营销战略投入这一调节变量的数据也来源于笔者对旅游上市公司2010—2017年年报的手工整理。第三,所用财务数据,如企业市场价值(Tobins q)和控制变量,均选取于国泰安(CSMAR)数据库。

为了控制极端值的影响,采用Winsorize方法对异常值进行处理,对所有小于1%分位数(大于99%分位数)的变量,令其值分别等于1%分位数(99%分位数)。另外,为了控制旅游企业社会责任与企业市场价值的逆向因果关系,本研究将旅游企业社会责任滞后一期,以考察旅游企业社会责任对企业市场价值的影响[70]。本研究选取了2010—2018年中国深沪A股市场的上市旅游企业作为研究样本,其中,解释变量的时间跨度为2010—2017年,被解释变量的时间跨度为2010—2018年。经过上述处理,最终获得310例样本观测值。

2.2 实证模型与变量设定

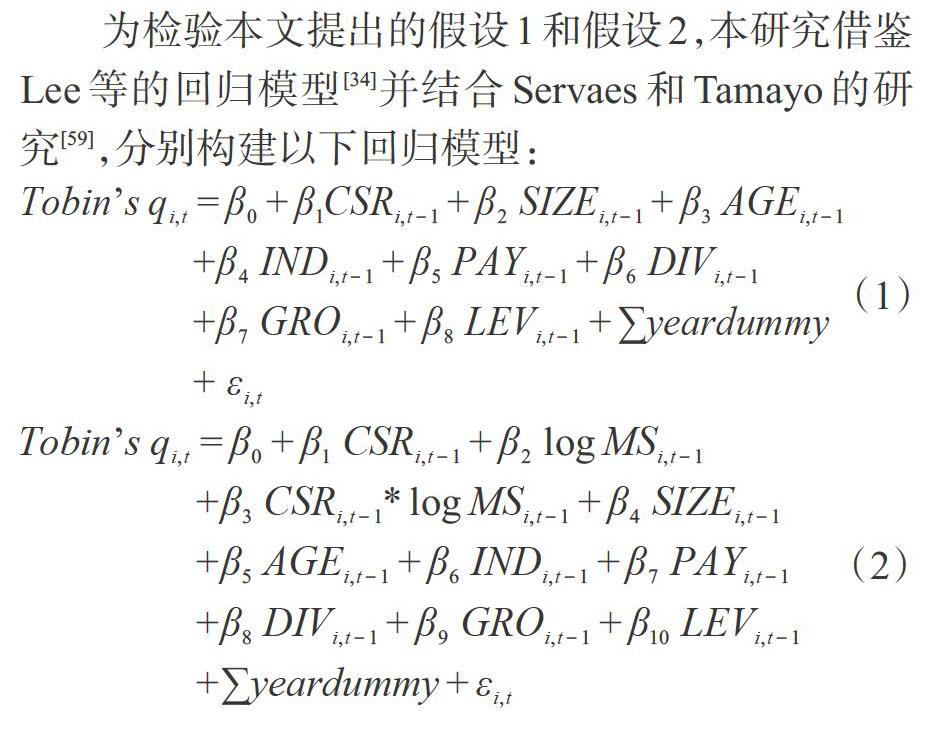

为检验本文提出的假设1和假设2,本研究借鉴Lee等的回归模型[34]并结合Servaes和Tamayo的研究[59],分别构建以下回归模型:

[Tobins qi,t=β0+β1CSRi,t-1+β2 SIZEi,t-1+β3 AGEi,t-1 +β4 INDi,t-1+β5 PAYi,t-1+β6 DIVi,t-1 +β7 GROi,t-1+β8 LEVi,t-1+∑yeardummy + εi,t](1)

[Tobins qi,t=β0+β1 CSRi,t-1+β2 logMSi,t-1 +β3 CSRi,t-1*logMSi,t-1+β4 SIZEi,t-1 +β5 AGEi,t-1+β6 INDi,t-1+β7 PAYi,t-1 +β8 DIVi,t-1+β9 GROi,t-1+β10 LEVi,t-1 +∑yeardummy+εi,t] (2)

本研究以Tobins q值作为被解释变量,用来衡量旅游企业市场价值,以企业社会责任(corporate Social responsibility,CSR)和营销战略投入(marketing strategy,log MS)作为解释变量。其中,[Tobins qi,t]为公司i在第t个会计年度的企业市场价值水平。本研究将所有的随时间变化而变化的解释变量和控制变量滞后一期(1agged)进行检验,以消除反向因果关系。[CSRi,t-1]表示滞后一期的旅游企业社会责任分值,[logMSi,t-1]表示滞后一期的营销战略投入水平,[CSRi,t-1*logMSi,t-1]为交互项,将公司规模(SIZE)、公司年龄(AGE)、董事会独立性(board independence,IND)、CEO薪酬(PAY)、股息支付率(dividend payout ratio,DIV)、成长性(growth,GRO)、资产负债率(leverage,LEV)作为控制变量。

2.2.1 被解释变量

借鉴Luo和Bhattacharya、Servaes和Tamayo对企业市场价值的测量,本研究选择Tobins q(以市场价值/期末总资产表示,其中,市场价值=股权市值+净债务市值)作为旅游企业市场价值衡量指标[59, 71]。基于市场绩效的Tobins q反映了投资者对企业未来收益的长期预期[30]。

2.2.2 解释变量

本研究中旅游企业社会责任的测量来源于和讯网中旅游与休闲类企业社会责任的评测体系数据。专业机构提供的二手数据越来越受到国内外学者的青睐。例如,Luo和Bhattacharya对企业社会责任的测量采用了《财富》“美国最受尊敬的企业”(Fortune America's Most Admired Corporation,FAMA)这一数据库的来源数据[71],国内学者衣凤鹏和徐二明则采用了润灵公益事业咨询公司提供的企业社会责任评级分数数据库[72],而和讯网的评测体系数据近年来得到了越来越多国内相关研究的采用和认可[67-69]。

企业营销战略投入反映了一个公司在营销和销售相关活动上的花费[13]。目前国内学者主要采用销售费用这一指标衡量营销活动支出[73]。销售费用基本涵盖了主要的营销活动支出,包括由企业负担的广告费、包装费、运输费、装卸费、展览费、租赁费(不包括融资租赁费),以及为销售本企业产品而专设的销售机构的费用。笔者手工整理了上市旅游企业2010—2017年年报的“广告宣传费”或“销售费用”指标数据,并以当年该指标数值取对数(logMS)作为营销战略投入这一变量的测量指标。

2.2.3 控制变量

综合以往金融、营销和旅游相关文献,本研究控制了对企业市场价值具有重要影响的变量。参考Anderson和Reeb对家族企业所有权与企业财务绩效的关系研究[74]、Charles等关于企业社会责任对企业财务绩效的影响研究[75]以及Lee等对旅游企业社会责任与企业绩效的关系研究[34],本研究控制了公司规模(SIZE,以当年总收入取对数表示)、公司年龄(AGE,为企业的经营年限)、董事会独立性(IND,外部董事人数占董事会总人数的比例)、CEO薪酬(PAY,总经理现金薪酬总额/年末总资产)、股息支付率(DIV,每股股息/每股利润)、成长性(GRO,最近一年主营业务收入增长率)、资产负债率(LEV,反映企业负债水平,以总负债/总资产表示)。

3 实证结果与分析

3.1 描述性统计

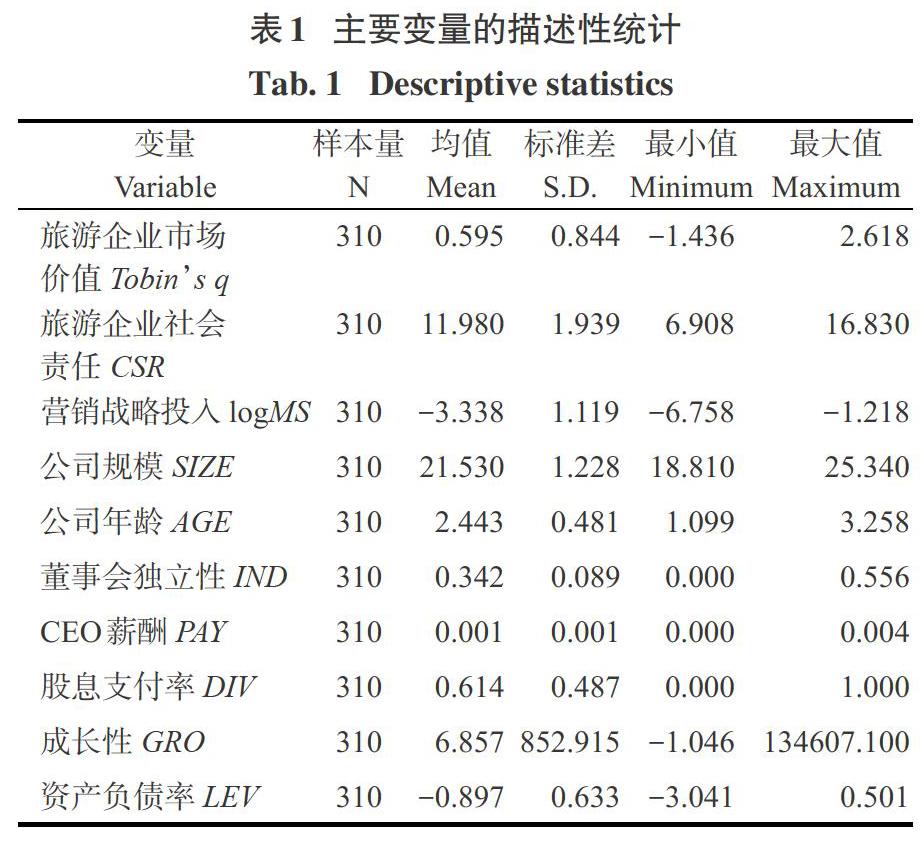

表1报告了各变量的描述性统计结果。从主要变量的描述性统计来看,旅游企业市场价值(Tobins q)的均值和標准差分别为0.595和0.844。旅游企业社会责任(CSR)的平均值和标准差分别为11.980和1.939,最大值和最小值分别为16.830和6.908,这表明,我国旅游上市公司的社会责任水平存在较大差异。另外,表1还呈现了控制变量的描述性统计结果。

表2报告了各变量的Pearson相关系数。从主要变量的相关系数结果来看,就企业市场价值(Tobins q)而言,旅游企业社会责任(CSR)与其呈现出负相关,且在5%及以上显著性水平上显著。这表明,旅游企业社会责任(CSR)水平越高,其市场价值(Tobins q)水平反而更低。其次,企业营销战略投入(logMS)与企业社会责任(CSR)和企业市场价值(Tobins q)均呈现出正相关,且在5%及以上显著性水平上显著。此外,从各个控制变量与企业市场价值(Tobins q)的相关系数来看,除CEO薪酬(PAY)外,均呈现出较为显著的相关关系。

3.2 实证检验分析

表3报告了旅游企业社会责任、营销战略投入与企业市场价值关系的线性回归检验结果。借鉴Abdullah等的实证检验方法[76],先在基本模型中引入公司规模(SIZE)、公司年龄(AGE)、董事会独立性(IND)、CEO薪酬(PAY)、股息支付率(DIV)、成长性(GRO)、资产负债率(LEV)等控制变量(模型1),然后逐步加入企业社会责任(CSR)和营销战略投入(logMS)两个解释变量(模型2到模型3),最后加入交互变量CSR×logMS (模型4是全模型)。回归结果显示,旅游企业社会责任(CSR)与企业市场价值(Tobins q)之间呈现出负相关,这表明旅游企业社会责任(CSR)水平越高,其市场价值(Tobins q)水平反而更低。然而,模型4中旅游企业社会责任与营销战略投入的交互项CSR×log MS的回归系数β=0.046(p<0.05),这表明,营销战略投入对旅游企业社会责任与企业市场价值的关系产生正向调节作用,即营销战略投入越多,旅游企业社会责任对企业市场价值的提升效应就越显著。

4 稳健性检验

为了确保研究结论的可靠性,本文从如下两个角度进行了稳健性检验。

首先,本研究重新定义了被解释变量旅游企业市场价值,以市场价值/(资产总额-无形资产净值)来衡量,以Tobins q2表示。重新运行前文的回归模型(1)和(2),回归结果如表4所示 (限于篇幅,只报告了回归结果)。结果显示,旅游企业社会责任(CSR)与企业市场价值(Tobins q2)之间仍然呈现出负相关,而旅游企业社会责任与营销战略投入的交互项CSR×logMS的回归系数仍然显著为正。重新定义旅游企业市场价值后的回归结果与之前的回归结果基本一致,进一步说明了本研究结论是稳健的。

其次,本研究更换了解释变量企业社会责任的衡量指标,以企业慈善捐赠额度(Donation)替换企业社会责任评分(CSR)进行回归,新的解释变量以企业慈善捐赠额度取对数(logDonation)来表示。重新运行前文的回归模型(1)和模型(2),回归结果如表5所示。研究结果显示,企业慈善捐赠(logDonation)与旅游企业市场价值(Tobins q)之间仍然呈现出负相关,并且慈善捐赠与营销战略投入的交互项logDonation×logMS的回归系数仍然显著为正,该结果与上文各回归结果仍然一致,这进一步验证了本研究结论的稳健性。

5 结论与讨论

5.1 主要结论

本研究基于中国特殊情境考察了中国上市旅游企业社会责任的市场价值效应,并进一步从营销战略这一微观视角剖析了这一市场价值效应的边界机制。本研究表明,中国上市旅游企业社会责任与企业市场价值之间呈负相关关系,而营销战略投入对旅游企业社会责任与企业市场价值的关系产生正向调节效应。本研究结论有助于从理论层面破解中国特殊情境下“旅游企业社会责任与经济价值创造的关系谜题”,从实践层面为中国旅游企业管理层实施战略性社会责任决策提供依据,促使中国旅游企业的社会责任行动由“正义之举”提升为“明智之举”。

5.2 理论启示

第一,本研究基于中国特殊情境揭示出中国上市旅游企业社会责任与企业市场价值呈负相关关系,这有助于补充西方主流研究中有关战略性企业社会责任的研究文献。中国上市旅游企业在履行社会责任过程中存在两大特殊性。首先,从中国特色的文化背景来看,中国传统儒家文化所蕴含的“义利相生”、“天人和谐”以及“中庸”等思想和理念[7],很大程度上构成了中国企业承担社会责任的文化基因和道德根基。在儒家思想和传统文化影响下,中国企业秉承“行善不求闻名”“行善不求回报”的传统理念,其社会责任行为仅仅停留在伦理层面而非战略层面,企业社会责任表现再好最终也不过是“为他人作嫁衣裳”,最终演化为制约企业发展的“沉重”经济负担[8]。

另外,从中国上市旅游企业的产权属性和所有制类型来看,根据国家旅游局和申万宏源证券联合发布的《2016中国旅游上市企业发展报告》,现阶段中国上市旅游企业主要为国有企业。国有企业的特殊性在于:如果不考慮纯粹的道德伦理要求,国有企业承担社会责任与其担负的政治和公共功能密不可分,即国有企业通过履行社会责任向政府表达了一种忠于人民、忠于党、敢于担当责任的决心和力量[10]。公有制经济和国有企业主导下的中国上市旅游企业在履行社会责任过程中,主要导向为社会目标和政治目标,而非经济目标[9]。

第二,在中国特殊文化影响和产权属性的双重背景下,本研究揭示出中国上市旅游企业社会责任价值创造效应的实现,需要以营销战略作为支持。营销战略能弱化投资者对企业股票以及相关行为的信息不对称和感知风险,同时强化各利益相关方的关注度、响应性和认同感。本研究结论表明,营销战略投入越多,中国上市旅游企业社会责任的市场价值效应越显著。这一研究发现拓展了企业社会责任价值效应实现条件和边界机制的研究,并且丰富了以营销-金融对接为主线的研究方向。虽然旅游领域以往研究引入了油价[34]、公司规模[35]、管理所有权[36]、竞争强度[37]、地域多元化[29]以及公司战略[31]等试图解释旅游企业社会责任价值效应的边界机制,而这些研究大多数局限于宏观层面的边界条件。本研究从营销战略这一微观视角进一步识别了旅游企业社会责任价值实现的边界机制,突破了以往文献局限于宏观层面的边界机制研究,形成了对“旅游企业社会责任与经济价值创造的关系谜题”的新解释。

5.3 管理启示

本研究结论有助于中国上市旅游企业管理者优化和明确企业社会责任的战略方向,促使旅游企业的社会责任行动由“正义之举”提升为“明智之举”,对于旅游企业创造共享价值、实现可持续发展具有重要启示。

首先,本研究认识到,中国上市旅游企业管理者缺的不是履行社会责任的良心、道德和热情,而是承担社会责任的专业化“方式”“理念”和“逻辑”[55]。为实现“可持续发展”的企业社会责任,中国上市旅游企业管理者必须摆脱社会目标和政治目标的牵制,突破传统的仅从良心、道德和热情等方面出发的“伦理驱动或外部驱动的社会责任观”,而应将更多的资源投入平衡社会价值与经济价值的社会责任战略和社会责任投资中。基于这一战略转型,企业社会责任行动才可能摆脱游离于企业战略业务之外,避免沦为“做秀”工具或“灭火”工具以及制约企业发展的“沉重”经济负担[8]。

另外,本研究表明,对旨在通过企业社会责任提升竞争优势和市场价值的中国上市旅游企业而言,管理者需要考虑的其实并不是“企业是否要参与社会责任”,而应深究“企业社会责任是否与企业营销战略相匹配”。一方面,应根据中国上市旅游企业自身特点“量体裁衣”式地构建符合本企业实际的战略性企业社会责任体系;另一方面,也应提升营销战略水平,尤其是提升营销传播工具的有效性和信息传导渠道的通畅性,促进各利益相关方对企业产品价值、品牌优势以及社会责任相关信息的关注度、响应性和认同感,强化企业社会责任所积累的“信誉资本”或“道德资本”。

本研究主要从营销战略这一微观角度揭示了旅游企业社会责任价值创造效应的边界机制,在未来研究中,可以尝试基于更加综合的研究视角考察旅游企业社会责任价值创造效应的中介机制、边界机制以及其他具体机制。

参考文献(References)

[1] MACKEY A, MACKEY T B, BARNEY J B. Corporate social responsibility and firm performance: Investor preferences and corporate strategies [J]. Academy of Management Review, 2007, 32(3): 817-835.

[2] HOLBURN G L F, VANDEN BERGH R G. Integrated market and nonmarket strategies: Political campaign contributions around merger and acquisition events in the energy sector [J]. Strategic Management Journal, 2014, 35(3): 450-860.

[3] 邵剑兵, 刘力钢, 杨宏戟. 基于企业基因遗传理论的互联网企业非市场战略选择及演变——阿里巴巴社会责任行为的案例分析 [J]. 管理世界, 2016(12): 159-171. [SHAO Jianbing, LIU Ligang, YANG Hongji. Non-market strategy choice and evolution of Internet enterprises based on the theory of corporate genetic inheritance: A case study of Alibaba s social responsibility behavior[J]. Management World, 2016(12): 159-171.]

[4] DU S, BHATTACHARYA C, SEN S. Corporate social responsibility, multi-faceted job-products, and employee outcomes [J]. Journal of Business Ethics, 2015, 131(2): 319-335.

[5] PORTER M E, KRAMER M R. The competitive advantage of corporate philanthropy [J]. Harvard Business Review, 2002, 80(12): 56-68.

[6] GHOLAMI S. Value creation model through corporate social responsibility (CSR) [J]. International Journal of Business and Management, 2011, 6(9): 148-154.

[7] 张彩霞, 陈学中. 儒家思想视域下的企业社会责任观 [J]. 济南大学学报(社会科学版), 2013, 23(5): 80-83. [ZHANG Caixia, CHEN Xuezhong. The view of corporate social responsibility from the perspective of Confucianism[J]. Journal of University of Jinan (Social Science Edition), 2013, 23(5): 80-83.]

[8] 陶文杰, 金占明. 企业社会责任路在何方 [J]. 清华管理评论, 2013, 3(6): 68-75. [TAO Wenjie, JIN Zhanming. Where to go for corporate social responsibility[J]. Tsinghua Business Review, 2013, 3(6): 68-75.]

[9] 黄速建, 余菁. 国有企业的性质、目标与社会责任 [J]. 中国工业经济, 2006(2): 68-76. [HANG Sujian, YU Jing. The nature, objectives and social responsibility of state-owned enterprises[J]. China Industrial Economics, 2006(2): 68-76.]

[10] 苏蕊芯, 仲伟周. 基于企业性质的社会责任履责动机差异及政策含义 [J]. 财经理论与实践, 2011(1): 83-86. [SU Ruirui, ZHONG Weizhou. The difference of CSR motives and policy meaning: A firm nature perspective[J]. The Theory and Practice of Finance and Economics, 2011(1): 83-86.]

[11] 黎耀奇, 傅慧. 旅游企業社会责任: 研究述评与展望 [J]. 旅游学刊, 2014, 29(6): 107-116. [LI Yaoqi, FU Hui. Tourism corporate social responsibility: Research review and prospects[J]. Tourism Tribune, 2014, 29(6): 107-116.]

[12] 胡兵, 李婷, 文彤. 上市旅游企业社会责任的结构维度与模型构建——基于扎根理论的探索性研究 [J]. 旅游学刊, 2018, 33(10): 31-40. [HU Bing, LI Ting, WEN Tong. Structure dimension and model construction of listed tourism CSR: Based on exploratory research of grounded theory[J]. Tourism Tribune , 2018, 33(10): 31-40.]

[13] MCWILLIAMS A, SIEGEL D. Corporate social responsibility: A theory of the firm perspective [J]. Academy of Management Review, 2001, 26(1): 117-127.

[14] KOTLER P, LEE N. Corporate social responsibility: Doing the most good for your company and your cause[M]. New York: John Wiley & Sons, 2005: 207.

[15] PORTER M E, KRAMER M R. Creating shared value [J] . Harvard Business Review, 2011, 89(1/2): 62–77.

[16] COLES T, FENCLOVA E, DINAN C. Tourism and corporate social responsibility: A critical review and research agenda [J]. Tourism Management Perspectives, 2013, 6: 122-141.

[17] WELLS V K, MANIKA D, GREGORY-SMITH D, et al. Heritage tourism, CSR and the role of employee environmental behaviour [J]. Tourism Management, 2015, 48: 399-413.

[18] HENDERSON J C. Corporate social responsibility and tourism: Hotel companies in Phuket, Thailand, after the Indian Ocean tsunami [J]. International Journal of Hospitality Management, 2007, 26(1): 228-239.

[19] LI Y, LIU B, HUAN T C. Renewal or not? Consumer response to a renewed corporate social responsibility strategy: Evidence from the coffee shop industry [J]. Tourism Management, 2019, 72: 170-179.

[20] SU L, HUANG Y. How does perceived destination social responsibility impact revisit intentions: The mediating roles of destination preference and relationship quality [J]. Sustainability, 2019, 11(1): 1-22.

[21] SU L, SWANSON S R. The effect of destination social responsibility on tourist environmentally responsible behavior: Compared analysis of first-time and repeat tourists [J]. Tourism Management, 2017, 60: 308-321.

[22] YOUN H, LEE K, LEE S. Effects of corporate social responsibility on employees in the casino industry [J]. Tourism Management, 2018, 68: 328-335.

[23] SUPANTI D, BUTCHER K. Is corporate social responsibility (CSR) participation the pathway to foster meaningful work and helping behavior for millennials? [J]. International Journal of Hospitality Management, 2019, 77: 8-18.

[24] HU B, LIU J, ZHANG X. The impact of employees perceived CSR on customer orientation: An integrated perspective of generalized exchange and social identity theory [J]. International Journal of Contemporary Hospitality Management, 2020, 32(7): 2345-2364.

[25] MISHRA S, MODI S B. Corporate social responsibility and shareholder wealth: The role of marketing capability [J]. Journal of Marketing, 2016, 80(1): 26-46.

[26] FRIEDMAN M. The social responsibility of business is to increase its profits [J]. The New York Times Magazine, 1970, 13: 122–126.

[27] CHERNEV A, BLAIR S. Doing well by doing good: The benevolent halo of corporate social responsibility [J]. Journal of Consumer Research, 2015, 41(6): 1412-1425.

[28] FLAMMER C. Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach [J]. Management Science, 2015, 61(11): 2549-2568.

[29] PARK S, SONG S, LEE S. Corporate social responsibility and systematic risk of restaurant firms: The moderating role of geographical diversification [J]. Tourism Management, 2017, 59: 610-620.

[30] MILLER D J. Firms technological resources and the performance effects of diversification: A longitudinal study [J]. Strategic Management Journal, 2004, 25(11): 1097-1119.

[31] THEODOULIDIS B, DIAZ D, CROTTO F, et al. Exploring corporate social responsibility and financial performance through stakeholder theory in the tourism industries [J]. Tourism Management, 2017, 62: 173-188.

[32] YOON B, CHUNG Y. The effects of corporate social responsibility on firm performance: A stakeholder approach [J]. Journal of Hospitality and Tourism Management, 2018, 37: 89-96.

[33] FRANCO S, CAROLI M G, CAPPA F, et al. Are you good enough? CSR, quality management and corporate financial performance in the hospitality industry [J]. International Journal of Hospitality Management, 2020, 102395.

[34] LEE S, SEO K, SHARMA A. Corporate social responsibility and firm performance in the airline industry: The moderating role of oil prices [J]. Tourism Management, 2013, 38: 20-30.

[35] YOUN H, HUA N, LEE S. Does size matter? Corporate social responsibility and firm performance in the restaurant industry [J]. International Journal of Hospitality Management, 2015, 51: 127-134.

[36] PAEK S, XIAO Q, LEE S, et al. Does managerial ownership affect different corporate social responsibility dimensions? An empirical examination of U. S. publicly traded hospitality firms [J]. International Journal of Hospitality Management, 2013, 34: 423-433.

[37] LEONIDOU L C, LEONIDOU C N, FOTIADIS T A, et al. Resources and capabilities as drivers of hotel environmental marketing strategy: Implications for competitive advantage and performance [J]. 2013, 35: 94-110.

[38] 沈鵬熠. 旅游企业社会责任对目的地形象及游客忠诚的影响研究 [J]. 旅游学刊, 2012(2): 72-79. [SHEN Pengyi. A study on effects of social responsibility of tourism enterprises on destination image and tourist loyalty[J]. Tourism Tribune, 2012( 2): 72-79.]

[39] FU H, YE B H, LAW R. You do well and I do well? The behavioral consequences of corporate social responsibility [J]. International Journal of Hospitality Management, 2014, 40: 62-70.

[40] WELLS V K, GREGORY SMITH D, TAHERI B, et al. An exploration of CSR development in heritage tourism [J]. Annals of Tourism Research, 2016, 58: 1-17.

[41] KIM H L, RHOU Y, UYSAL M, et al. An examination of the links between corporate social responsibility (CSR) and its internal consequences [J]. International Journal of Hospitality Management, 2017, 61: 26-34.

[42] HOMBURG C, STIERL M, BORNEMANN T. Corporate social responsibility in business-to-business markets: How organizational customers account for supplier corporate social responsibility engagement [J]. Journal of Marketing, 2013, 77(6): 54-72.

[43] HILLMAN A J, KEIM G D. Shareholder value, stakeholder management, and social issues: What s the bottom line? [J]. Strategic Management Journal, 2001, 22(2): 125-139.

[44] 戴亦一, 潘越, 馮舒. 中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据 [J]. 经济研究, 2014(2): 74-86. [DAI Yiyi, PAN Yue, FENG Shu. Are Chinese enterprises charitable donations “political contributions”?—Evidence from the replacements of municipal secretaries[J]. Economic Research Journal, 2014( 2): 74-86.]

[45] FLAMMER C. Competing for government procurement contracts: The role of corporate social responsibility [J]. Strategic Management Journal, 2018, 39(5): 1299-1324.

[46] LINS K V, SERVAES H, TAMAYO A N E. Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis [J]. The Journal of Finance, 2017, 72(4): 1785-1824.

[47] DHALIWAL D S, LI O Z, TSANG A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting [J]. The Accounting Review, 2011, 86(1): 59-100.

[48] KIM M, KIM Y. Corporate social responsibility and shareholder value of restaurant firms [J]. International Journal of Hospitality Management, 2014, 40: 120-129.

[49] ZAHEER A, MCEVILY B, PERRONE V. Does trust matter? Exploring the effects of interorganizational and interpersonal trust on performance [J]. Organization Science, 1998, 9(2): 141-159.

[50] BARNETT M L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility [J]. Academy of Management Review, 2007, 32(3): 794-816.

[51] 张建君. 竞争-承诺-服从: 中国企业慈善捐款的动机 [J]. 管理世界, 2013(9): 118-129. [ZHANG Jianjun. Competition—commitiment—obedience: Motives of charitable donations by Chinese enterprises[J]. Management World, 2013(9): 118-129.]

[52] VARADARAJAN R. Strategic marketing and marketing strategy: Domain, definition, fundamental issues and foundational premises [J]. Journal of the Academy of Marketing Science, 2010, 38(2): 119-140.

[53] SLOTEGRAAF R J, MOORMAN C, INMAN J J. The role of firm resources in returns to market deployment [J]. Journal of Marketing Research, 2003, 40(3): 295-309.

[54] SPENCE M. Job market signaling [J]. The Quarterly Journal of Economics, 1973, 87(3): 355-374.

[55] 石軍伟, 胡立君, 付海艳. 企业社会责任、社会资本与组织竞争优势: 一个战略互动视角——基于中国转型期经验的实证研究 [J]. 中国工业经济, 2009(11): 87-98. [SHI Junwei, HU Lijun, FU Haiyan. Corporate social responsibility, social capital and organization competitive advantage: A perspective of strategic interaction[J]. China Industrial Economics, 2009(11): 87-98.]

[56] HEATH C, TVERSKY A. Preference and belief: Ambiguity and competence in choice under uncertainty [J]. Journal of Risk and Uncertainty, 1991, 4(1): 5-28.

[57] FRIEDER L, SUBRAHMANYAM A. Brand perceptions and the market for common stock [J]. Journal of Financial and Quantitative Analysis, 2005, 40(1): 57-85.

[58] GRULLON G, KANATAS G, WESTON J P. Advertising, breadth of ownership, and liquidity [J]. Review of Financial Studies, 2004, 17(2): 439-461.

[59] SERVAES H, TAMAYO A. The impact of corporate social responsibility on firm value: The role of customer awareness [J]. Management Science, 2013, 59(5): 1045-1061.

[60] EL GHOUL S, GUEDHAMI O, KWOK C C, et al. Does corporate social responsibility affect the cost of capital? [J]. Journal of Banking & Finance, 2011, 35(9): 2388-2406.

[61] CHAN W S. Stock price reaction to news and no-news: Drift and reversal after headlines [J]. Journal of Financial Economics, 2003, 70(2): 223-260.

[62] DAY G S. The capabilities of market-driven organizations [J]. Journal of Marketing, 1994, 37-52.

[63] MOORMAN C, DAY G S. Organizing for marketing excellence [J]. Journal of Marketing, 2016, 80(6): 6-35.

[64] DUTTA S, NARASIMHAN O, RAJIV S. Success in high-technology markets: Is marketing capability critical? [J]. Marketing Science, 1999, 18(4): 547-568.

[65] XIONG G, BHARADWAJ S. Asymmetric roles of advertising and marketing capability in financial returns to news: Turning bad into good and good into great [J]. Journal of Marketing Research, 2013, 50(6): 706-724.

[66] LEIPER N. The framework of tourism: Towards a definition of tourism, tourist, and the tourist industry [J]. Annals of Tourism Research, 1979, 6(4): 390-407.

[67] 贾兴平, 刘益. 外部环境, 内部资源与企业社会责任 [J]. 南开管理评论, 2014(6): 13-18. [JIA Xingping, LIU Yi. External environment, internal resource, and corporate social responsibility[J]. Nankai Business Review, 2014(6): 13-18.]

[68] 馮丽艳, 肖翔, 程小可. 社会责任对企业风险的影响效应——基于我国经济环境的分析 [J]. 南开管理评论, 2016, 19(6): 141-154. [FENG Liyan, XIAO Xiang, CHENG Xiaoke. Effect of corporate social responsibility on firm risk: Based on the economic conditions of China[J]. Nankai Business Review, 2016, 19(6): 141-154.]

[69] 王清刚, 徐欣宇. 企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论 [J]. 中国软科学, 2016(2): 179-192. [WANG Qinggang, XU Xinyu. Research on the value-creation mechanism of corporate soial responsibility and its empirical test: Based on the stakeholder theory and life cycle stage theory[J]. China Soft Science, 2016(2): 179-192.]

[70] LUO X, BHATTACHARYA C B. The debate over doing good: Corporate social performance, strategic marketing levers, and firm-idiosyncratic risk [J]. Journal of Marketing, 2009, 73(6): 198-213.

[71] LUO X, BHATTACHARYA C B. Corporate social responsibility, customer satisfaction, and market value [J]. Journal of Marketing, 2006, 70(4): 1-18.

[72] 衣凤鹏, 徐二明. 高管政治关联与企业社会责任——基于中国上市公司的实证分析 [J]. 经济与管理研究, 2014, 35(5): 5-13. [YI Fengpeng, XU Erming. The relationship between political connection of top managers and corporate social responsibility[J]. Research on Economics and Managerment, 2014, 35(5): 5-13.]

[73] 唐跃军, 宋渊洋, 金立印, 等. 控股股东卷入, 两权偏离与营销战略风格——基于第二类代理问题和终极控制权理论的视角 [J]. 管理世界, 2012(2): 82-95. [TANG Yuejun, SONG Yuanyang, JIN Liyin, et al. The involvement of controlling shareholders, the deviation of two rights and the marketing strategy—From the perspective of type Ⅱ angency problem and the ultimate control right theory [J]. Management World, 2012(2): 82-95.]

[74] ANDERSON R C, REEB D M. Founding‐family ownership and firm performance: Evidence from the S&P 500 [J]. The Journal of Finance, 2003, 58(3): 1301-1328.

[75] KANG C, GERMANN F, GREWAL R. Washing away your sins? Corporate social responsibility, corporate social irresponsibility, and firm performance [J]. Journal of Marketing, 2016, 80(2): 59-79.

[76] ABDULLAH S N, ISMAIL K N I K, NACHUM L. Does having women on boards create value? The impact of societal perceptions and corporate governance in emerging markets [J]. Strategic Management Journal, 2016, 37(3): 466-476.