非正式制度对慈善组织发展的影响

——基于云南、湖南和上海三省市调查数据的实证研究

2020-11-02高小枚

高小枚

(长沙理工大学 社会治理创新研究中心,湖南 长沙 410114)

党的十八大以来,随着我国社会建设的大力推进,慈善事业日益受到了党和政府的高度关注。2014年11月,国务院发布的《国务院关于促进慈善事业健康发展的指导意见》对慈善事业的发展目标作出了战略规划。2016年3月16日,第十二届全国人民代表大会第四次会议通过了《中华人民共和国慈善法》,并于同年9月1日付诸实施。2017年10月,党的十九大报告强调指出:“完善社会救助、社会福利、慈善事业、优抚安置等制度,健全农村留守儿童和妇女、老年人关爱服务体系。”2019年10月31日,党的十九届四中全会再次强调:“统筹完善社会救助、社会福利、慈善事业、优抚安置等制度。”可见,慈善事业已成为推进新时代中国特色社会主义社会建设的重要制度安排。作为现代慈善事业的重要主体,慈善组织是促进慈善事业健康发展的重要支撑。这就意味着,要促进慈善事业的健康发展,就必须促进新时代慈善组织的大力发展,充分激发慈善组织活力。从制度主义社会学的视角来看,任何社会组织的发展都与其所处的制度环境息息相关。因此,要促进新时代慈善组织的大力发展,就必须优化制度环境。制度是影响人类行为的一系列规则或规范的总称,可以划分为正式制度(包括法律、政策和契约等)和非正式制度(包括行为规范、惯例、风俗、观念、认知等),两者都是影响慈善组织发展的重要变量。从一定意义上说,非正式制度对慈善组织发展的影响不亚于正式制度。那么,非正式制度对慈善组织发展究竟有何影响?这种影响的作用机制又是怎样的?这就是本研究试图解决的核心问题。

一、理论背景

20世纪七八十年代,韦斯布罗德的政府失灵理论、汉斯曼的市场失灵理论以及萨拉蒙的志愿失灵理论共同构成了西方慈善事业发展的经典理论。这些理论都一致认为,在应对人类需要时,无论是政府、市场还是志愿者,都存在缺陷,无法完全应对人类的需要。因此,促进慈善组织的发展也就成为经济社会发展的必然之举。西方学术界对慈善组织发展的研究已趋于成熟,形成了目标导向模型、开放系统模型和利害相关者满意模型(社会建构模型)等三种理论模型。这些理论对于慈善组织发展的内涵、评价慈善组织发展的标准、慈善组织的不同生命周期等做了探索。纵观已有的成果大致可归为两类:一是关于慈善组织内部治理的研究。美国学者贝奇·布查特·阿德勒(Betsy Buchalter Adler)的《通行规则:美国慈善法指南》重点阐述了慈善组织的自我治理、慈善组织的公信力建设等方面内容[1]。乔尔·L.弗雷施曼(Joel L.Fleishman)的《基金会:美国的秘密》通过 99 个案例,概括介绍了某些慈善组织或者慈善项目的发展脉络[2]。Ditkoff和Colby认为慈善组织必须客观评估其组织本身与项目运行绩效,并进而调整其决策机制、业务范围和经营策略[3]。二是关于制度环境与慈善组织发展关系的研究。Jackson和Apostolakou借鉴新制度理论和比较制度分析,研究了不同制度环境对欧洲的企业社会责任政策产生的影响[4];Gjolberg则检验了全球化以及国家制度对企业社会表现的影响。其研究发现:经济发展越协调,全球化得分越高、国家福利越好、市民文化传统越流行以及非政府组织越多,企业社会责任得分也越高[5]。Feldstein探讨了政府财政支出与慈善捐赠的关系。提出:如果公共捐赠是通过税收的方式从慈善捐赠者的手中取得的,那么公共捐赠就会对私人捐赠产生“挤出效应”;反之,政府的财政补贴在一定程度上会增加个人的慈善捐赠。

在国内,自2011年“郭美美事件”以来,慈善组织发展的制度建设问题一直是学术界关注的焦点之一。石国亮认为法律制度缺陷导致慈善组织缺乏必要的监管,从而导致其公信力差[6]。陈成文等认为,现有制度不能给个人或企业提供足够的慈善激励,进而不利于慈善组织的发展,因此要完善慈善税收制度和慈善捐赠制度,以构建有利的制度环境[7]。郑功成、候安琪等主张要完善慈善立法、慈善组织准入制度、慈善信息公开制度和政府监督管理制度等,以明确慈善组织的地位、权力和义务,规范慈善组织行为,提升其公信力[8]。周旭亮对慈善捐赠的税收激励政策进行了分析[9]。汪大海、刘金发讨论了政府支出与慈善捐赠的关系,探讨了中国慈善捐赠变化的原因[10]。王名等从政府与社会的关系[11]、杨团等从慈善组织与企业的关系[12]、陈成文、黄诚从激发社会组织活力[13]等角度,对慈善组织的制度建设进行了探索。

综上所述,国内外学术界对慈善组织发展的制度建设问题已经进行了可贵的理论探索,这些理论探索具有一定的启迪借鉴意义。然而,从总体上看,已有的研究尚存在以下不足:一是从研究内容上看,探讨正式制度与慈善组织发展的多,而探讨非正式制度与慈善组织发展的极少,这就必然影响到这一问题研究的全面性;二是从研究方法上看,已有的研究大多是基于逻辑推演的定性研究,而基于假设验证的定量研究十分罕见,这也就必然影响到研究结论的可信度。因此,运用规范的实证研究方法,探讨非正式制度与慈善组织发展的关系,仍然具有重要的学术开拓意义。

二、研究设计

(一)变量界定

本研究将慈善组织的发展状况作为因变量,将非正式制度作为自变量。

1.因变量——慈善组织的发展状况

本研究将慈善组织的发展状况分为慈善组织的社会认同度、慈善组织资源获取能力和慈善组织参与公共服务的积极性三个维度。其中慈善组织的社会认同度具体操作化为“合法性地位”“诚信度”“公信力”“服务能力”“使命感”和“工作人员的职业道德”六个指标;慈善组织资源获取能力具体操作化为“年度总收入”“年度承接项目数”和“年度项目收入”三个指标;慈善组织参与公共服务的积极性具体操作化为“服务频率”(一定时间内参与公共服务的次数)、“服务规模”(一定时间内向公众提供公共服务的数量)和“服务程度”(慈善组织在参与公共服务中的角色扮演及其嵌入深度,即是作为政府提供服务的附庸还是作为政府提供服务的平等合作者[13],是作为活动的组织者还是活动的参与者)三个指标。

2.自变量——非正式制度

制度环境是指一个组织所处的法律制度、文化期待、社会规范、观念制度等人们认为顺理成章的社会事实[14]。制度有正式制度与非正式制度之分。非正式制度是指人们在长期的社会生活中逐步形成的习惯习俗、伦理道德、文化传统、价值观念、意识形态等对人们行为产生非正式约束的规则。本研究将非正式制度分为“决策参与”“人文环境”“交流合作”“接受程度”四个维度,具体操作化为“当地政府接纳慈善组织参与相关决策”“当地的社会人文环境有利于慈善组织发展”“慈善组织与政府、企业的合作越来越多”“慈善组织被越来越多的人认同”等四个指标。以上每个指标的答案分为“很不赞同”“不赞同”“一般”“赞同”“非常赞同”五类,依次赋值1、2、3、4、5分,得分越高,说明该制度环境越好。

(二)研究假设

国内外学者对非正式制度与慈善组织的发展曾做过一些探讨,如李静、赵杏梓等指出价值认同和社会道德等非正式制度规范同样制约着我国慈善组织的发展;Gjolberg发现市民文化传统越流行企业社会责任得分也越高。本研究从社会认同度、资源获取能力和参与公共服务的积极性三个方面来测量慈善组织的发展状况,因此,基本假设为:非正式制度对慈善组织的社会认同度、资源获取能力和参与公共服务的积极性均有显著性的影响。

(三)资料来源

本研究的数据资料来源于课题组在上海市、湖南省和云南省开展的问卷调查。此次调查对象为慈善机构的负责人和工作人员。调查样本采取非概率随机抽样的方法获取。调查总计发放 1200份问卷,回收有效问卷1183份,有效回收率 为98.6%。其中,湖南省368份(占31.1%),云南省465份(占39.3%),上海市350份(占29.6%)。调查资料回收后,利用SPSS20.0统计软件对其进行分析处理。

三、结果分析

(一)非正式制度与慈善组织的社会认同度

1.慈善组织社会认同度基本现状

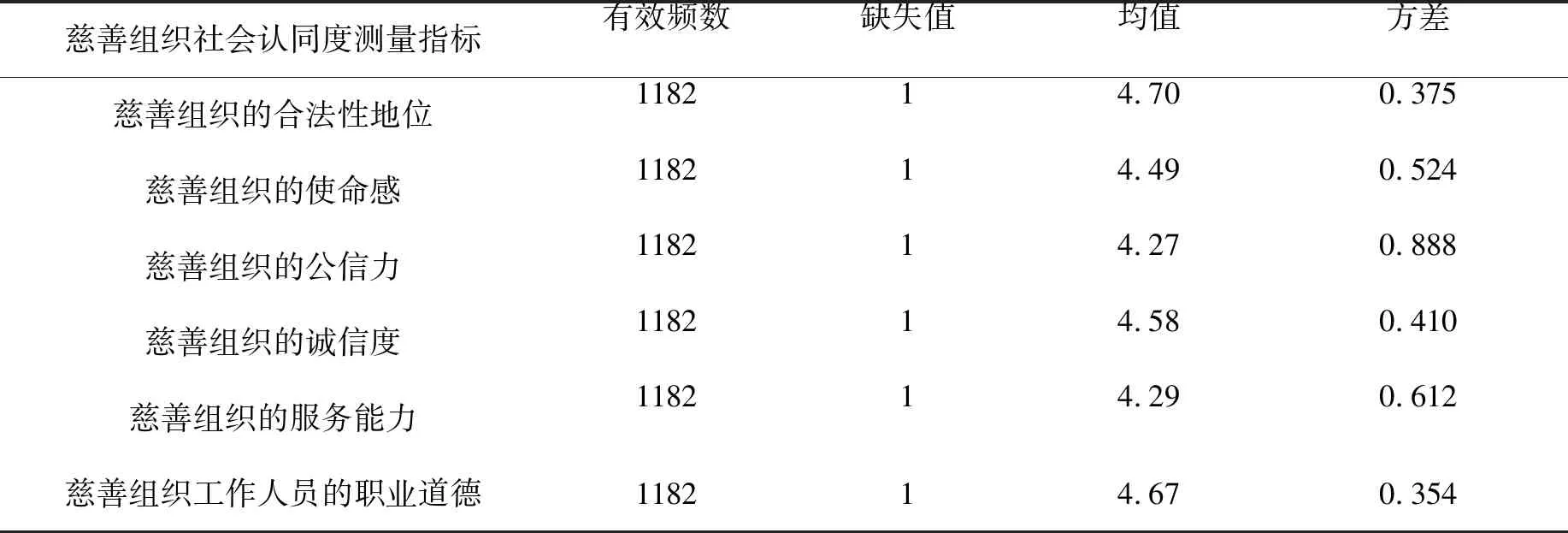

本研究将慈善组织的社会认同度操作化为“合法性地位”“使命感”“公信力”“诚信度”“服务能力”和“工作人员的职业道德”六个具体指标,每个指标均由调查对象对其赋值评价(分值区间为1-5分,分值越大评价越高)。统计结果如表1所示。

表1 慈善组织社会认同度基本现状

由表1可知,整体而言,慈善组织的社会认同度比较高,各维度的均值得分换算成百分制后均在85分以上。排在前三位的依次为“慈善组织的合法性地位”“慈善组织工作人员的职业道德”和“慈善组织的诚信度”三项,其得分均在90分以上;得分相对较低的两项一个是“慈善组织的公信力”,另一个是“慈善组织的服务能力”。

2.非正式制度对慈善组织社会认同度的影响

以非正式制度为自变量,以慈善组织的社会认同度各维度为因变量建立多元线性回归模型,统计结果见表2。

表2 以慈善组织社会认同度各维度为因变量的多元线性回归模型

从表2中的数据来看,“接受程度”对慈善组织社会认同度各维度均有显著影响,即“慈善组织越是为公众所认同”,慈善组织的社会认同度就越高;“决策参与”对慈善组织的使命感(.117*)、公信力(.201**)、服务能力(.216**)和工作人员的职业道德(.114*)有显著影响;“人文环境”对慈善组织的使命感(.197**)、公信力(.122**)、诚信度(.196**)和工作人员的职业道德(.154**)有显著影响;“交流合作”对慈善组织的合法性地位(.498**)、使命感(.129**)、公信力(.131**)、诚信度(.141**)和工作人员的职业道德(.117**)有显著影响。

(二)非正式制度与慈善组织的资源获取能力

1.慈善组织资源获取能力基本现状

慈善组织的资源获取能力操作化为“年度总收入”“年度承接项目数”和“年度项目收入”三个指标,在调查时具体操作化为“2016年总收入(万元)”“2016年承接项目的数量(个)”和“2016年项目收入(万元)”三个指标。具体情况见表3。

表3 慈善组织资源获取能力基本现状

由表3可知,慈善组织2016年度总收入的均值为252.91万元、承接各类项目数量的均值为7.37个、项目收入的均值为121.15万元。就均值而言,慈善组织资源获取能力各指标都较高,但是这三个指标的极差和方差都很大:年度总收入方面,极差为4000万元(最高的为4000万元,最低的为0),方差为294933.683;承接项目方面,极差为50个(最高为50个,最低的为0个),方差为115.316;项目收入方面,极差为1744.86万元(最高为1744.86万元,最低的为0),方差为91487.316。进一步分析我们发现:慈善组织年度总收入在均值以下的近八成(占样本总数的79.4%),而年度总收入50万(Q1)以内的就近五成(占样本总量的47.3%);慈善组织承接项目数在均值以下的有七成多(占样本总数的73.3%),2016年度全年没承接任何项目的慈善组织达170个之多,占样本总量的14.4%;慈善组织项目收入在均值以下的有八成多(占样本总数的82.4%),项目收入在30万(Q1)以内的有五成多(占样本总量的53.3%),同样,2016年度无任何项目收入的慈善组织达170个之多,占样本总量的14.4%。可见,不同慈善组织之间资源获取能力的差异非常大。

2.非正式制度对慈善组织资源获取能力的影响

以非正式制度为自变量,以慈善组织资源获取能力各指标为因变量建立多元线性回归模型,统计结果见表4。

表4 以慈善组织获取资源能力各维度为因变量的多元线性回归模型

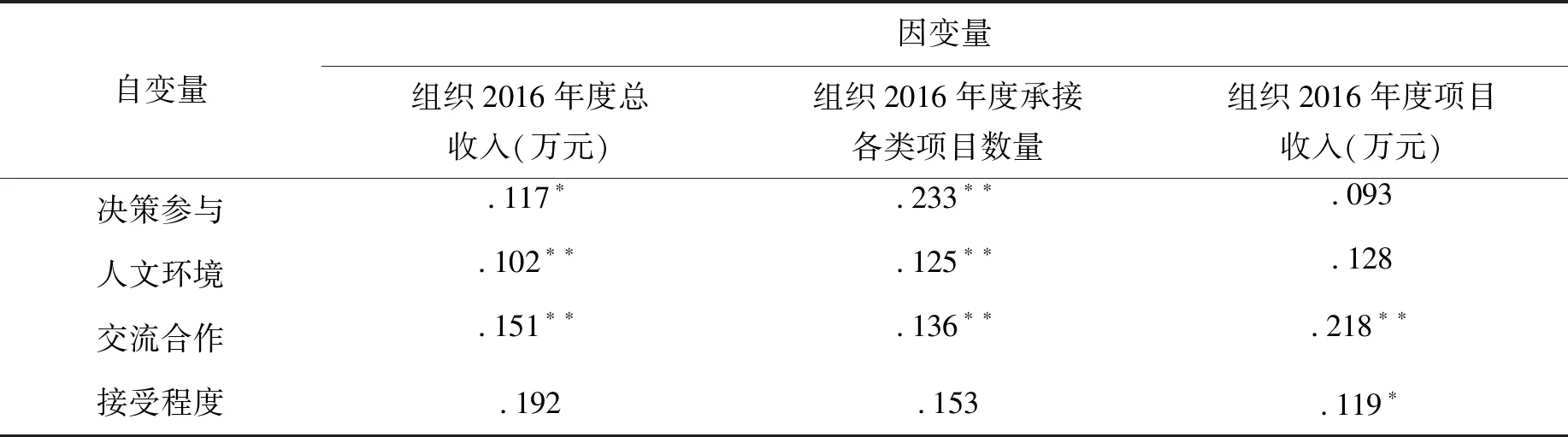

从表4中的统计数据可以得知,“决策参与”(.117*)、“人文环境”(.102**)和“交流合作”(.151**)对慈善组织2016年度总收入有显著性影响;“决策参与”(.233**)、“人文环境”(.125**)和“交流合作”(.136**)对慈善组织2016年度承接各类项目数量也有显著性影响;“交流合作”(.218**)、“接受程度”(.119*)对慈善组织2016年度项目收入有显著性影响。其中“交流合作”(“慈善组织与政府、企业的合作越来越多”)对慈善组织2016年度总收入、承接各类项目数量和项目收入均有显著性影响。

(三)非正式制度与慈善组织参与公共服务的积极性

1.慈善组织参与公共服务积极性基本现状

慈善组织参与公共服务积极性的三个指标分别为“服务频率”“服务规模”和“服务程度”,在调查时具体设计为“2016年度参与公共服务的次数”“2016年度参与公共服务的人次”和“慈善组织在参与各类公共服务活动中的角色”,具体结果见表5和表6。

由表5可知,慈善组织2016年度参与公共服务频率的均值为56.33次,参与公共服务规模的均值为19887.90人次,同时这两个指标的极差和标准差都很大。在极差方面,与没有提供任何公共服务的慈善组织相比,提供公共服务最多的慈善组织,在频率方面达350次、在规模方面达29万人次;其标准差分别为5550.435和54825.525。进一步分析发现:慈善组织参与公共服务次数在均值以下的达六成多(占样本总数的62.8%),其中提供公共服务的频率不超过20次(Q1)的有四成多(占样本总数的44.5%),没有提供任何公共服务的慈善组织有79个(占样本总量的6.7%);慈善组织参与公共服务人次在均值以下的达八成多(占样本总数的83.2%),其中服务人次在1000(Q1)以内的近三成(占样本总量的28.8%)。可见,慈善组织参与公共服务的“服务频率”和“服务规模”与慈善组织资源获取能力呈现出同样的特点:不同慈善组织之间差异非常大。

表5 慈善组织服务频率和服务规模基本状况

由表6可知,慈善组织在参与的各类公共服务活动中作为活动组织者的不足六成(占样本总量的56.9%)。提供公共服务是社会组织的核心功能角色[15]。提供公共服务既是慈善组织存在的价值所在,也是慈善组织谋求发展的必然诉求。党的十八届三中全会以来,政府购买服务正逐渐成为常态,慈善组织参与公共服务的积极性也不断提升。然而,慈善组织究竟应该以何种身份角色参与?是仅仅作为承接政府服务项目的工具性载体还是作为承接政府服务项目中公众的代表者、协商者?是作为政府提供服务的附庸还是作为政府提供服务的平等合作者?这是推进慈善组织进一步发展需要我们去探究的问题[13]。

表6 慈善组织参与各类公共服务活动中的角色

2.非正式制度对慈善组织参与公共服务积极性的影响

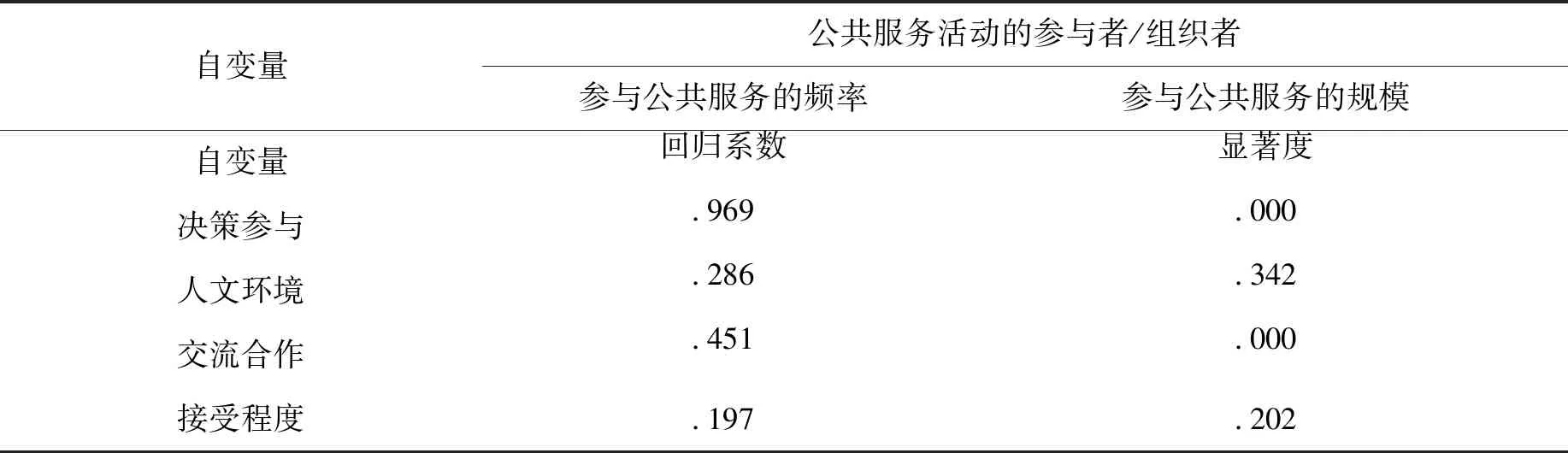

慈善组织参与公共服务的频率和规模属于连续变量,可以建立线性回归模型进行分析。根据慈善组织在参与的各类公共服务活动中的角色情况,“活动的合作参与者及其他”=0,“活动的组织者”=1,为定类变量,所以要建立LOGISTIC模型进行分析(取置信度为95%),具体结果见表7和表8。

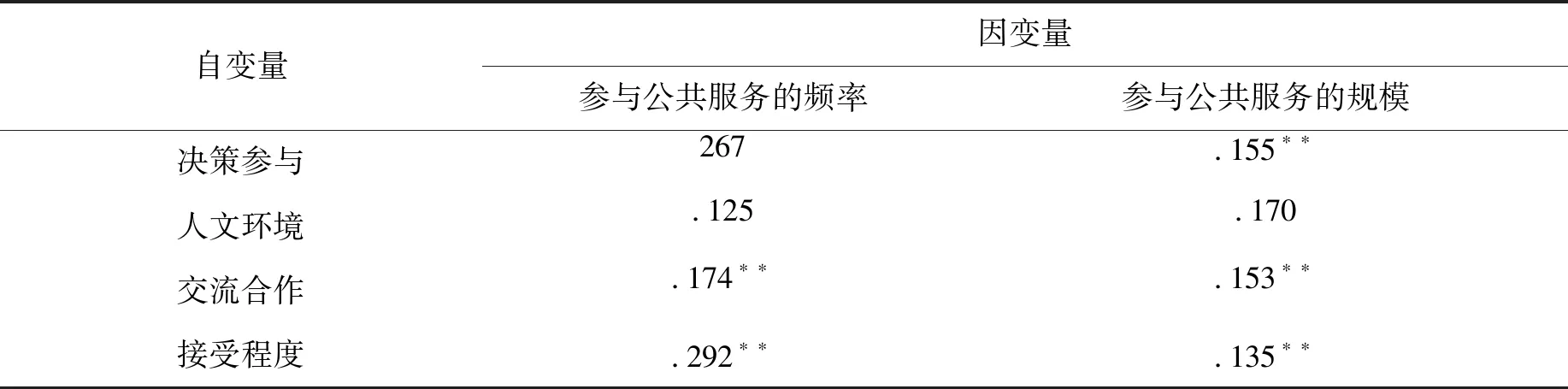

从表7中数据来看,对慈善组织参与公共服务的频率均有显著影响的有“接受程度”(.292**)和“交流合作”(.174**),对慈善组织参与公共服务的规模有显著影响的有“决策参与”(.155**)、“交流合作”(.153**)和“接受程度”(.135**)。其中,“接受程度”和“交流合作”都对慈善组织参与公共服务的频率和规模有显著影响,而“人文环境”对慈善组织参与公共服务的频率和规模均无显著性影响,慈善组织参与公共服务的频率和规模,并不取决于这一非正式制度,或者说不能从其中发现统计学规律。

表7 以慈善组织参与公共服务的频率和规模为因变量的多元线性回归模型

从表8可以得知,对慈善组织在各类公共服务活动中是“活动的合作参与者”还是“活动的组织者”有显著影响的有两个,即“决策参与”和“交流合作”,这两项指标和慈善组织在各类公共服务活动中是“活动的合作参与者/活动的组织者”呈正相关:慈善组织对“当地政府接纳慈善组织参与相关决策”和“慈善组织与政府、企业的合作越来越多”的评价越高,慈善组织就越有可能深入地参与到各类公共服务活动中去,成为活动的组织者。

表8 以慈善组织参与公共服务活动的角色情况为因变量的LOGISTIC模型

四、结论与建议

(一)研究结论

本研究以社会认同度、资源获取能力、参与公共服务的积极性为测量指标分析了慈善组织的发展状况,探讨了“决策参与”“人文环境”“交流合作”和“接受程度”等非正式制度对慈善组织发展的影响及其作用机制。基本结论如下:

第一, 从慈善组织的发展状况来看,整体而言,慈善组织的社会认同度较高、资源获取能力较强、参与公共服务的积极性较高。就均值来说,慈善组织社会认同度的六个指标(即合法性地位、诚信度、公信力、服务能力、使命感和工作人员职业道德)的得分换算成百分制后均在85分以上,其中合法性地位、诚信度以及工作人员职业道德的得分超过90分;慈善组织资源获取能力的三个指标(即年度总收入、承接项目数和项目收入)分别为252.91万元、7.37个和121.15万元;慈善组织参与公共服务积极性的两个指标(服务频率和服务规模)分别为56.33次和19887.90人次。但从方差(或标准差)来看,慈善组织社会认同度六个指标都很小,而资源获取能力三个指标和参与公共服务积极性的两个指标都很大,这表明不同慈善组织在社会认同度方面差别很小,但在资源获取能力和参与公共服务的积极性两个方面的差异却很大。可见,慈善组织的社会认同度较高,而不同慈善组织之间的资源获取能力和参与公共服务的积极性差异显著。

第二, 从非正式制度对慈善组织发展的影响来看,非正式制度的四个维度(即决策参与、人文环境、交流合作、接受程度)中,“决策参与”对慈善组织社会认同度的“使命感”“公信力”“服务能力”和“工作人员的职业道德”四个指标有显著影响,对慈善组织资源获取能力的“年度总收入”和“承接项目数”两个指标有显著影响,对慈善组织参与公共服务积极性的“服务规模”和“服务程度”两个指标有显著影响;“人文环境”对慈善组织社会认同度的“使命感”“公信力”“诚信度”和“工作人员的职业道德”四个指标有显著影响,对慈善组织资源获取能力的“年度总收入”和“承接项目数”两个指标有显著影响;“交流合作”对慈善组织社会认同度的“合法性地位”“使命感”“公信力”“诚信度”和“工作人员的职业道德”五个指标有显著影响,对慈善组织资源获取能力以及参与公共服务积极性的各项指标均有显著影响;“接受程度”对慈善组织社会认同度的各项指标均有显著影响,对慈善组织资源获取能力的“项目收入”有显著影响,对慈善组织参与公共服务积极性的“服务频率”和“服务规模”两个指标有显著影响。综上所述,依照对慈善组织发展三维度各指标的影响力大小,非正式制度的四个维度依次为“交流合作”“决策参与”“接受程度”和“人文环境”。

上述结论表明,研究假设得到证实,即:非正式制度对慈善组织的社会认同度、资源获取能力和参与公共服务的积极性均有显著性的影响。

(二)对策建议

非正式制度是影响慈善组织发展的重要变量。实证研究的结果表明,“慈善组织与政府、企业的交流合作”“政府接纳慈善组织参与相关决策”“公众对慈善组织的认同度”和“慈善组织的人文环境”对慈善组织发展的各个维度分别产生显著的影响。因此,要完善慈善组织发展的非正式制度,就必须着力构建慈善组织与政府、企业之间的平等合作关系,促进慈善组织参与社会治理,提升公众对慈善组织的认同度,优化慈善组织发展的人文环境。

一要着力构建慈善组织与政府、企业之间的平等合作关系。前述研究结果表明,“交流合作”是非正式制度四维度中对慈善组织发展最具影响力的因素。慈善事业发展的历史也表明,慈善组织与政府、企业之间的良好合作,是慈善事业发展的关键一环。因此,构建慈善组织与政府、企业之间的平等合作关系,已是迫在眉睫。首先,慈善组织与政府、企业三个主体要明确各自在慈善事业中的角色定位。慈善组织是慈善事业的执行主体,应保持组织的独立性、自治性和民间性;政府是慈善事业规则的“制定者”与“执行者”,通过监督、管理慈善事业的活动指导、推动慈善事业的发展;企业作为慈善事业的重要参与者应加强慈善责任意识、树立企业公民观念,在加大对慈善事业资源投入力度的同时,还可用企业的先进理念和管理方式影响慈善组织的发展,以多样化的参与方式为慈善事业贡献力量。其次,在促进慈善事业发展中,慈善组织、政府、企业各有自身的资源和运作优势,有自己独特的实施机制、标准和运作程序,通过交流沟通三方可达成合作互惠的行动策略。美国学者萨瓦斯曾总结了公共物品和公共服务供给的 10 种制度模式:“政府服务、政府出售、政府间协议、合同外包、特许经营、政府补助、凭单制、自由市场、志愿服务和自我服务。”[16]结合我国实际,慈善组织与政府、企业之间可以通过政府购买、特许经营、政府补助、凭单制等达成合作互惠的行动策略。

二要着力促进慈善组织参与社会治理。党的十八届四中全会通过的《中共中央关于全面推进依法治国若干重大问题的决定》,明确提出要积极发挥社会组织在立法协商、普法和守法、推进法治社会建设等方面的作用。可见,促进慈善组织参与社会治理,是社会治理的题中之义,是政社合作的内在要求,也是促进慈善组织发展的实践要求。为此,首先,政府要加快职能转变、完善慈善组织支持体系,为慈善组织参与社会治理提供良好的环境。转变职能要让政府和社会组织真正做到合理分工,相互支撑、互为补充;完善政府对慈善组织的支持体系,为慈善组织提供可持续的资源支持,给社会力量提供稳定的参与渠道和资金来源。可喜的是近年来从中央到地方各级政府出台了一系列政策支持慈善组织参与社会治理,如《关于促进慈善事业健康发展的指导意见》《关于促进助残社会组织发展的指导意见》等明确慈善组织是现代慈善业的运作主体,要求推动慈善助残社会组织发展,发挥其作用;北上广等20余省市出台政府购买服务的实施意见、办法或指导目录。其次,要让慈善组织参与到慈善事业政策制定中来。慈善事业的政策虽由政府制定,但其政策是公共行动者共同学习的产物,而不是政府自上而下的安排。这意味着慈善事业的政策制定是一种自下而上的过程,实际上是慈善组织、政府、企业等主体所组成的政策网络。在慈善事业政策网络中,各主体通过对话和协商,在各种集体选择的论坛中交流信息、谈判目标、共享资源、减少分歧,并努力地增进合意,达成最利于慈善事业发展的政策方案[17]。再次,要搭建多元主体的协作平台,建立共治机制。既要搭建政府与慈善组织间的协作平台,建立共享、沟通与合作机制,也要搭建慈善组织之间以及慈善组织与企业、媒体、公众之间的平台,推动慈善组织领域内外的交流与合作[18]。

三要着力提升公众对慈善组织的认同度。资料显示,美国的慈善捐赠85% 来自全国民众。笔者对上海、湖南、云南三地慈善组织发展的比较分析也发现公众对慈善组织的认可与支持是影响慈善组织发展的重要变量。要提升公众对慈善组织的认同度,慈善组织就必须通过组织的道德建设和能力提升来提高组织公信力以获得社会的认同。此外,政府和慈善组织都应通过各种信息渠道积极传播慈善理念,加强对慈善事业和慈善捐赠制度的宣传报道,以端正公众对慈善组织的认识、加深公众对慈善组织的了解,进而鼓励公众投身到慈善活动中来。

四要着力优化慈善组织发展的人文环境。慈善事业作为一项社会事业,它的发展离不开公民慈善意识、社会慈善价值观的支撑,因此,促进慈善组织的发展,必须优化慈善组织的人文环境。为此,首先要充分利用各种新闻媒体积极开展慈善公益宣传活动,普及慈善知识,传播慈善文化,要加强对慈善义举的宣传报道工作,传导爱心正能量,从而使慈善意识深入人心。其次,政府要通过合理的制度安排引导,鼓励个人、团体和企业积极参与到慈善活动中来,使慈善行为逐渐成为公众的一种生活方式。