新“环境法”对林业上市公司环境信息披露的影响研究

2020-10-30王梓夏垚余舒婷

王梓,夏垚,余舒婷

(南京林业大学 经济管理学院,南京210037)

上世纪70年代后,环境信息披露开始独立于社会责任披露成为一个相对比较独立的研究领域。改革开放以来,中国市场经济快速发展的同时,企业生产经营过程中的排放物也严重威胁生态系统的正常运作。有报告显示,沪深股市上市公司中仅有不到30%的公司发布相关环境责任、社会责任报告及可持续发展报告。由此可见,现阶段我国上市公司环境信息披露意识薄弱。林业发展要以新目标为激励,积极适应社会主要矛盾变化,使林业在改善生态环境方面无可替代的作用得到充分的发挥[1]。环境信息披露作为一个亟待解决的问题,值得引起公众的注意。本文对比发现,新“环境法”的实施对林业上市公司环境信息披露质量有显著的正向作用。

1 文献综述

现有研究对环境信息披露主要涉及以下方面:①环境信息公开现状。我国上市公司环境信息披露存在的问题主要在于:针对披露的法律法规不够完善、披露模式单一且内容不规范[2]。企业社会责任报告总体质量不高,所参照的报告标准不一[3];周卫(2019)认为其根源在于制度本身规定强制披露的主题范围极其有限且缺乏必要的鼓励主动披露环境信息的措施[4]。②影响环境信息披露的因素。唐甜等(2019)认为,企业所处环境的市场化程度越高,其内部控制对环境信息的披露作用也就越强[5];陈共荣等(2013)认为,国有上市公司对环境信息进行披露的倾向更加明显,这一现象对我国环境信息披露水平方面产生了积极的作用[6];黄嫦娇(2019)认为,企业需要提高技术研发和科技创新水平,以使企业能够主动承担环境信息披露的责任[7];现有文献少有从政府立法层面对其影响的研究。本文从新“环境法”的实施对林业上市公司环境信息披露质量的影响进行实证研究,为研究环境信息披露质量提供一个新的视角。

2 理论与假设

2.1 合法性理论

由命令和服从构成的每一个社会活动系统的存在,都取决于它是否有能力建立和培养对其存在意义的普遍信念,这种信念也就是该社会活动系统存在的合法性[8]。简单来说,合法性就是人们对于统治地位的确认和服从。合法性理论认为环境信息披露能够维持合法性组织,并且在合法性环境下不改变经济模式[9-10]。一般来说,林业上市公司这类环境敏感型企业会受到公众高度关注,承受的合法性压力也就更大[11]。综上所述,上市公司迫于合法性压力,只有积极承担环境信息披露的责任,提高其披露质量,才能持续稳定发展。

2.2 利益相关者理论

随着社会经济环境的变革,企业需要更多地将考虑外部利益相关者的期望考虑进来,满足利益相关者诉求是生态环境保护动因中不可或缺的要素之一[12]。识别利益相关者并度量其相关程度,并进一步分析其关注的重点内容,可以使得林业企业编制社会责任报告更具有针对性,更好地满足利益相关者的需要[13]。因此,政府可以通过立法适当干预企业行为,建立相对完善的评价体系。这样企业就能够及时并完整地公开环境信息,满足外部利益相关者的诉求。

2.3 研究假设

我国上市公司信息披露质量水平较低且披露形式不规范,缺乏对主要影响环境信息因素的披露[14]。政府应对环境信息披露做出强制性的要求,将披露内容、形式以及载体有机结合,正式规范企业环境信息披露行为。我国经济尚处在由粗放型向集约型转变的过渡期,企业环境责任意识薄弱[15]。新“环境法”创新的一系列规定和措施能够有效增加上市公司违法成本,对其行为方式进行规范与约束。基于此,提出假设H1:

H1:新“环境法”的实施对林业上市公司环境信息披露质量具有显著正向影响。

3 实证研究

3.1 样本预处理

本文所使用的环境信息披露质量数据来源于吕明晗等[16]研究,其余所需的财务数据主要来源于Wind(万德)。为使分析的结果更准确,本文剔除在当年度上市、被特殊处理(ST)以及在研究期间发生重大重组或主营业务发生变化的公司,并进行1%水平上的双侧缩尾处理。本文的样本观测值总数为126 007个。

3.2 主要变量具体名称及定义

表1变量名称及定义

3.3 模型构建

根据上述的研究假设及变量的定义,本文设定设定以下两种DID模型来观察政策的实施效果:

在(1)中控制了行业固定效应;在(2)中加入年度效应并对其进行控制。上述模型中加入的虚拟变量POST与Forestry的交互项的经济含义为新“环境法”对林业上市公司实施效果的观测变量。其系数显著则说明该法对林业上市公司环境信息披露水平具有推动作用。为减少样本相关内生问题对模型结果的影响,补充进行倾向得分匹配样本(PSM)分析,并加入Logit模型:

3.4 事件研究法分析结果

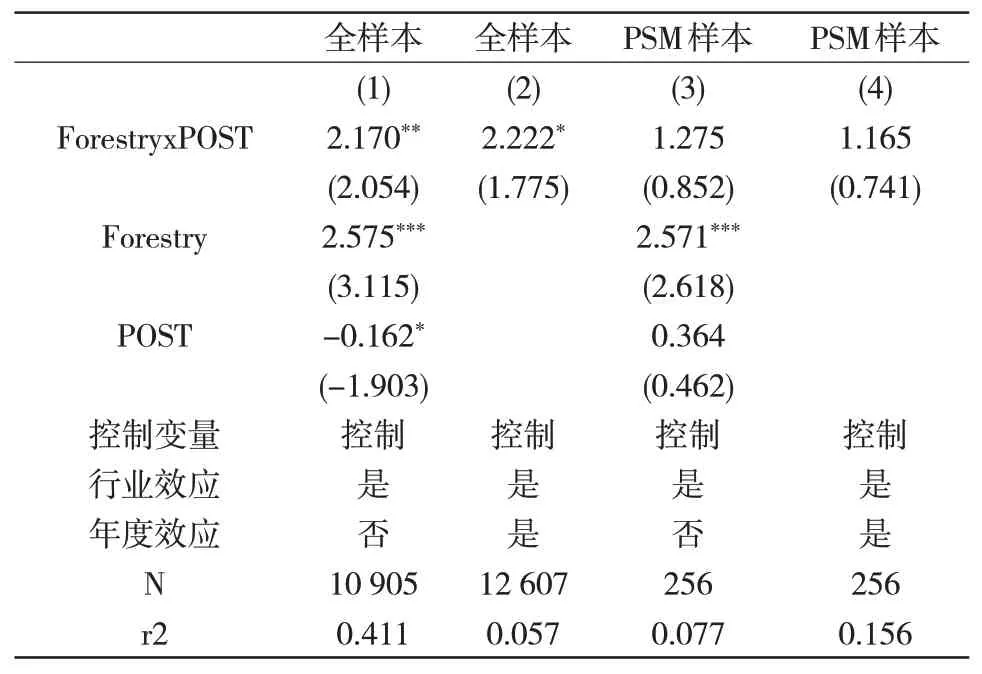

PSM处理后的样本下降为256个。表3-4中第一、二列为全样本情境下的环境信息披露质量分析,交互项的系数为2.170和2.222,分别在5%和10%以上水平显著,支持假设H1。表中第三、第四列为PSM模型下环境信息披露质量分析,交互项系数为1.275和1.165,由于样本量下降较为严重,系数无法通过显著性检验,但一定程度上也支持假设H1。综上,以上证据支持本文提出的假设。

表2事件研究法分析结果

4 结论与展望

本文研究发现,新“环境法”的实施对林业上市公司具有更强的正向影响,相关立法的强烈的推动作用说明我国在探索中国特色环境法治道路方面取得迅速进展。本文呼吁政府建立健全与企业环境信息披露相关的法律法规,加快国家政策法律化进程,从而规范企业环境信息披露行为,提升整体披露质量。企业应积极响应国家的政策,在追求经济效益的同时应兼顾生态效益,积极承担保护环境的责任以实现可持续发展。