国有企业控制权转移与控股股东私利

2020-10-26汪恩贤刘星河

汪恩贤 刘星河

摘 要:本文以产权改革、加快发展混合所有制经济为研究背景,检验国有企业控制权转移对控股股东私利的影响。以2003—2017年我国 A 股上市国有企业控制权转移为样本,通过多时点双重差分的方法,研究发现国有企业控制权转移后,民营控股股东进行了更多的私利行为,表明了民营控股股东往往以经济利益为先,采用更多的关联交易满足自身经济利益的诉求,符合控制权私人收益的观点。此外,当国有资本继续持股时,民营控股股东进行了相对较少的关联交易,表明国有资本对民营控股股东私利行为起到了一定程度的监督作用,而股权制衡的高低程度都不能显著抑制民营控股股东的私利行为,这也符合我国资本市场“一股独大”的特点,控股股东能够绝对控制公司运作。本文对于理解国企民营化过程中控股股东动机以及深化改革后果有着重要的启示意义。

关键词:控制权转移;控股股东私利;国有资本;股权制衡

一、引言

国有企业改革在我国已经实施了四十年之久,国有企业控制权转移研究一直是学术界和实务界热议的重点话题,但是学术界却很少探讨为什么民营企业要去获取国有企业的控制权,即民营控股股东的动机是什么?过往的研究更多的关注国企改革的效率变化问题,已有研究发现国有企业改革有利于企业创新(李文贵和余明桂,2015)、生产效率的提升(白重恩等,2006),政策性负担的降低(许召元和张文魁,2015;张辉等,2016)、经济效益的增加(宋立刚和姚洋,2005)。然而也有相当部分的学者发现,国有企业改革过程及最终结果并不都是理想的,比如控制权转移后的预算软约束更加严重(林毅夫和刘培林,2001)、政策性负担不减反增(刘春和孙亮,2013)、民营控股股东掏空更甚(涂国前和刘峰,2010)。当国企改革民营资本持股比例超过一定限额后,企业绩效反而有所下降(马连福等,2015)。从研发的角度,国有企业民营化后也抑制了企业研发投入、产出和创新(解维敏和方红星,2011;钟昀珈等,2016)。

为什么关于国有企业改革的经济后果结论不一致?本研究认为除了样本选择以及内生性影响之外,尚未考虑民营资本为什么愿意花费巨额资金去获取国有企业控制权是造成结果不一致的重要原因。也就是现有研究忽略了民营控股股东获取国有企业控制权真实动机的问题,事实上不同的动机往往导致不同结果。已有的关于控制权转移的动机研究多是站在国资出让方的角度,取得的结论包括:(1)效率说;(2)代理理论说;(3)收入说。而受让方获取国有企业控制权的动机则较少有文献涉及,这一重要缺陷导致针对国有企业改革的经济后果结论长期不一致,在很大程度上限制了相关文献对我国真实国情的解释力,也可能对国有企业和国有企业改革造成不客观的评价。

2019年1月底发生的部分沪深A股上市企业通过会计处理标准的技术性手段,采用商誉减值“洗大澡”的行为让资本市场一片哗然1。商誉作为无形资产往往在企业关联并购中达到溢价收购的目的,最终商誉减值的恶果由所有投资者集体承担,而控股股东则在关联交易中实现了控制权私利的目的。与西方成熟的资本市场相比,我国企业“一股独大”的现象更加明显,这就为控股股东攫取控制权私利提供了天然的便利。众所周知,我国资本市场长期以来呈现“牛短熊长”的现象,民营企业获取国有企业控制权都会花费不菲的代价,而通过更好的经营手段提升企业绩效获取分红、以绩效提振股价最终减持股份获利或者通过资本运作的方式拉升股价减持获利等手段都不是较短时间内可以完成的,那么民营控股股东是否会利用控制权的优势满足自身经济利益?Dsouza et al.(2017)通过使用27个东欧和中亚国家的调查数据发现,通过改制而来的民营化企业利润动机是获得性的。或许满足控制权私利才是民营控股股东谋求国有企业控制权的真实动机。

现有关于控股股东私利的研究已经取得了广泛的成果。在2006年之前,上市公司控股股东通过无息借款、低息贷款、违规担保等形式占用上市公司资金的现象非常明显(姜国华和岳衡,2005;Jiang et al., 2010),不过随着相关法律的出台,已经较少有控股股东直接以占用上市公司资金等“旧的掏空行为”进行掏空获利(吴育辉,2010)。郝云宏等(2013)进一步将控股股东控制权私利行为划分为三种模式:一种是违法违规的“闯红灯模式”,一种是可能并不违规的“擦边球模式”,还有一种是形式上并不违规的“蚕食者模式”,因此,随着我国法律法规以及资本市场监管的完善,现在控股股东私利行为更多的采用定向增发(王志强等,2010)、信息违规披露(吴育辉和吴世农,2010)、关联交易(魏明海等,2013;姜付秀等,2015;魏志华等,2017)、股权质押(李常青等,2018)和盈余管理(Aharony et al., 2010;林大庞和苏冬蔚,2011)等新手段。尽管控股股东私利的研究已经取得了显著的成果,但大多学者是从公司内部层面出发,通过控股股东持股比例、股权结构以及财务指标等因素进行相关研究,鲜有考虑产权性质对控股股东私利的影响,然而在我國的制度背景下,国有控股股东和民营控股股东的利益动机是不一样的,这方面的文献有必要进行补充。

本文的贡献主要体现在以下两个方面。首先,从控股股东私利视角扩展了国有企业改革领域的研究,过往的研究鲜有对民营控股股东获取国有企业控制权的真实动机进行探讨,本文的结论有助于理解为什么现有关于国有企业改革所带来经济后果的研究有并不一致的结论,为后续针对国有企业改革的研究提供了有益的借鉴。其次,控股股东私利行为是全世界范围内存在的公司治理难题,也是我国资本市场公司治理的焦点问题,原有关于产权性质对控制权私利影响的结论不一致,一些学者认为国有企业存在更多的控制权私利(李增泉等,2004;贾璐熙等,2014),另一些学者则认为民营控股股东的私利行为更甚(马曙光等,2005;田利辉和曲韵,2014),这些争议的存在往往是因为产权性质与控股股东私利的研究存在遗漏变量导致的内生性问题(沈洪涛,2018)。本文以国有企业改革为契机,通过符合本土特征的实验设计,借助国有企业控制权转移这一外生性事件分析其对控股股东私利的影响,更好地抑制了样本选择和内生性问题,最终提供了更为可靠的证据,有效回答了到底哪种产权性质更容易产生控制权私利行为,为我国转型经济形势下的国有企业改革提供了启示,同时也为监管层制定更好的投资者保护政策提供了依据。

结构安排如下:第二部分进行理论分析和研究假设;第三部分为研究设计;第四部分为实证结果及分析;第五部分对前述实证研究结果进行稳健性检验;第六部分为研究结论。

二、理论分析与研究假设

(一)国有企业控制权转移与控股股东私利

Krueger(1974)研究发现良好的政企关系可以为企业带来丰厚的利益。随后,各国学者进一步将政治关联的研究方向扩展至对企业价值、绩效以及企业行为的研究,最终证明了政治关联在企业日常经营活动中发挥的作用越来越重要。中国特色社会主义制度下政府掌握了很多关键性资源的分配权和入场券,政府作为公共意志的集中体现,对大量稀缺资源具有分配处置的权力。我国的国有企业可以通过它们与政府间天然的关系获得更多的政府资源从而在与民营企业的竞争中受益。另一方面,国有企业作为政府在某些公共服务领域的外部延伸,除了经济利益之外必然还需要服务于国家政策以兼顾社会利益,而民营企业则以追逐利润最大化为首要目标。制度背景的差异导致国有企业和民营企业具有不同的利益动机和行为方式。本研究统计发现,1992-2017年,沪深A股市场有据可查的发生国有企业控制权转移的上市公司已经达到335家之多,而非上市的国有企业控制权转移的数量更是巨大。在沪深A股市场中我国国有企业控制权转移大致存在四种方式:(1)国有企业经营不善或资不抵债被ST(退市风险警示),国有股东在股权交易所或二级市场直接将所持有股权转让给民营资本重组整合;(2)国有企业管理层通过MBO的形式获得控制权,这类型控制权转移的国有企业主要以地方国有企业为主;(3)国资持股比例始终没有发生变化,但民营资本通过二级市场不断增持股份取得控股股东地位;(4)为了响应中央政策,一些地方国资将控制权转移给民营企业,从控股股东变为参股股东。这四种转让方式,不管是哪一种都会花费民营控股股东大量的资金,汤谷良和戴璐(2006)指出,国有企业民营化后,控股股东最好做出尽快收回投资成本的选择。霍春辉和王书林(2013)指出,不乏有动机不纯的民营资本希望通过壳资源成为上市公司股东,进而再使用关联交易、违规占用上市公司资金谋取控制权私利。Grossman and Hart(1986)也认为获取控制权私利才是大股东真实的接管动机。在我国资本市场呈现“牛短熊长”的特点下,民营控股股东的常规获利方式,有通过更好的经营手段提升企业绩效获取分红、以绩效提振股价最终减持股份获利或通过资本运作的方式拉升股价减持获利等,但这些方式都不能在短周期内完成。根据上面的分析,本文认为民營控股股东获取国有企业控制权后会立即谋取控制权私利。

获取控制权私利的便利程度上,民营控股股东相较国有控股股东也具有天然的优势。La porta et al.(1999)和Claessens et al.(1999)指出,在企业股权高度集中的国家中,控股股东有动机利用控制权优势通过资金占用、在职消费以及关联交易的方式侵占中小股东利益。我国的国有企业控制权事实上由以国资委为代表的政府机关拥有,但企业的决策权则更多的由国有企业管理层所掌握,国有企业的控制权体现的是政府对产权归属的确认,并没有如民营企业一样实现控制权和企业经营决策权高度统一。控股股东实施控制权私利行为必须借助管理层之手(蒋弘和刘星,2012),我国国情决定了国有企业的管理层还拥有官员身份,往往都具有一定的政治抱负,除了法律法规之外,在新形势下他们还受到严格的党纪党规监管,上级组织派驻企业内部的纪检机构让国有企业高管在掏空国有企业时面临较高政治风险,从风险承担和个人经济动机上,国有企业高管并没有强烈地配合国有企业实际控制人私利的诉求。对于民营企业而言,进行控股股东私利时则较少面临管理层的障碍,这是由我国企业“一股独大”的股权结构决定的,经营管理层、独立董事等实际上皆受雇于控股股东,民营控股股东对他们的任命以及经济利益具有直接决定权,通过增加在职消费的方式就可以起到很好的拉拢管理层的作用(苏冬巍和熊家财,2013),为控股股东私利减少内部制衡。基于以上分析,本文提出如下研究假设:

假设H1:国有企业控制权转移后,民营控股股东实施了更多的控制权私利行为。

(二)国有资本保留对国有企业控制权转移与控股股东私利的影响

政府环境是企业重要的外部环境之一,无论是在发达国家还是发展中国家,政治关联作为一种普遍现象,是发挥市场机制不完善状态下的一种自发的替代保护机制,起到为企业提供庇护的作用,最终演变为一种非正式的制度安排(Allen, 2005;Faccio, 2006)。政治关联被视为企业重要的资源,在企业决策中扮演重要角色(Boubakri et al., 2008;袁建国等, 2015)。大量文献认为政治关联起到了“扶持之手”的作用。企业家通过与政府部门建立政治关系来保障企业发展的外部空间,获取更多的资源,使得企业获得更快发展,并且能够提升企业价值(Liu et al., 2013;潘越等, 2013)。Bai et al.(2006)也发现拥有政治关联会降低银行对民营企业设置的贷款门槛,最终增加民营企业的贷款金额。因此,在国有企业控制权转移时,国有股权没有完全退出的企业,民营控股股东依旧拥有一定程度的政治关联,政治关联使得相关民营企业在银行贷款成本、数量及期限,税收优惠,财政补贴以及企业多元化和跨区经营上都会取得优势(Boubakri et al., 2008;郑建明等,2014)。此外,国有资本继续持股,体现了国有资本改革由原有的“管人管事管企业”过渡到“管资本”,国有资本必然要求企业价值在民营企业手中得到提升。豆中强(2010)研究发现控股股东的私利行为是导致企业价值降低的重要因素,如果民营控股股东获取国有企业控制权就是为了行使控制权私利,这必然导致企业价值的降低,阻碍了国有企业改革,这是国有资本所不允许的,而吴成颂等(2014)的研究也发现了政治关联对于控股股东的掏空行为起到了“监督效应”。基于上述分析,本文提出如下假设:

假设H2:在其他条件相同的情况下,国有资本继续参股抑制了民营控股股东的私利行为。

(三)股权制衡对国有企业控制权转移与控股股东私利的影响

如何才能有效地抑制控股股东私利行为是公司治理领域理论研究以及资本市场监管者共同关注的热点话题。其中股权结构被认为是现代公司有效的治理机制之一,国外关于股权制衡的研究倾向于认为股权制衡能够一定程度上抑制控股股东的私利行为,减少对中小股东的利益侵占,最终实现企业价值的提升(La Porta et al., 2003; Maury and Pajuste, 2005)。但是在我国的资本市场环境下,基于沪深A股市场的实证研究却得出不一致的结论。Ma et al.(2010)发现股权制衡约束了第一大股东的私利行为,吴红军和吴世农(2009)也发现股权制衡是抑制大股东掏空的重要因素,蒋弘和刘星(2012)研究表明股权制衡有利于企业绩效的提升,吕新军(2015)认为股权制衡能够有效提升公司治理水平,陈志军等(2016)发现股权制衡能够提升企业研发投入。上述研究证明了股权制衡在公司治理上的作用。但是也有一些学者认为股权制衡在我国的资本市场并没有起到实质性作用,例如高雷等(2006)发现制衡式的股权结构对控股股东私利行为没有显著影响,唐建新等(2013)也认为股权制衡并不能完全抑制控股股东掏空。综上所述,股权制衡能否发挥公司治理作用,仍是一个具有争议的话题。因此,本文提出竞争性假设H3a和H3b。

假设H3a:在其他条件相同的情况下,股权制衡抑制了控股股东掏空?

假设H3b:在其他条件相同的情况下,股权制衡没有抑制控股股东掏空?

三、研究设计

(一)样本选择与数据来源

本文以2003-2017年中国沪深两市A股发生了实际控制权转移给民营资本的国有企业和始终保持国有产权性质的国有企业为研究样本,按照已有的研究惯例和本文的研究特点,对原始数据进行了筛选:(1)剔除金融类上市公司的样本;(2)剔除相关财务数据缺失的样本;(3)剔除发生过国企转移为民企随后又转移为国企等多次控制权转移的企业。最终得到发生国有控制权转移的实验组212家公司以及始终保持国有产权不变的对照组598家公司共计11 507个数据样本。为降低异常值的影响,本文对连续变量上下1%的极端值进行了Winsorize处理。

本文所有财务数据来自国泰安(CSMAR)数据库,实际控制人数据来自于万得(Wind)数据库、国泰安(CSMAR)數据库以及中国研究数据服务平台(CNRDS),在交叉对比的基础上进行了手工整理,以避免数据遗漏。

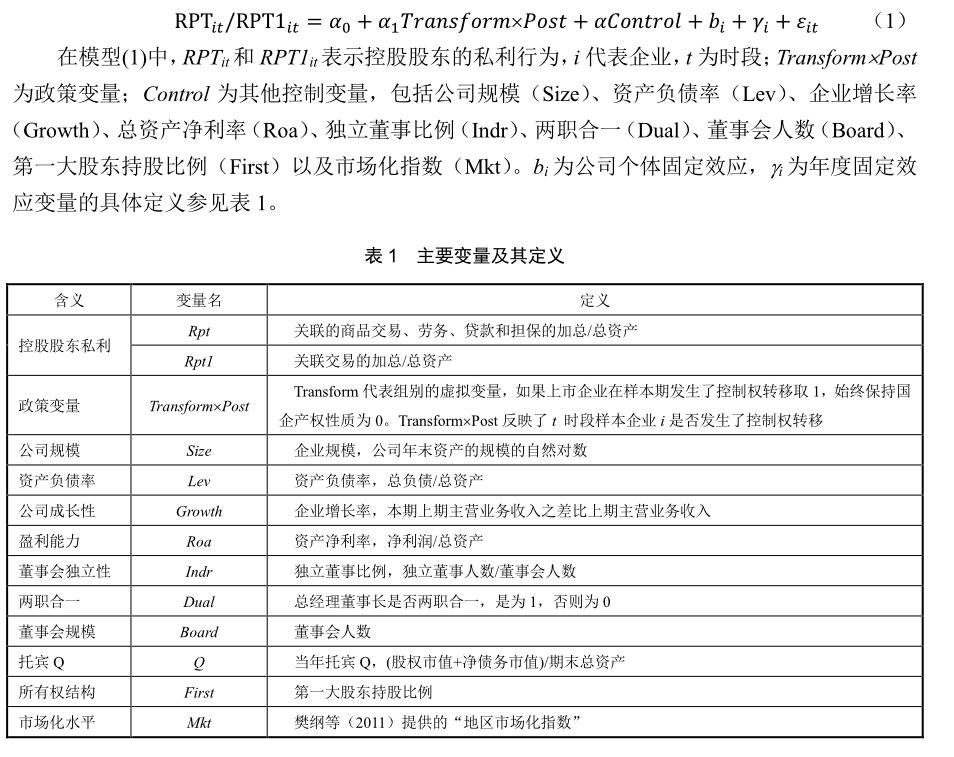

(二)模型设计及变量界定

被解释变量:控股股东私利行为(RPT和RPT1)。关于控股股东私利的测度,早期一般使用占款行为作为指标,但随着证监会加强对控股股东直接占款的监管,资金侵占已经不适合继续作为衡量控股股东私利的指标(Jiang et al., 2015),现有研究引入了新的私利行为指标,例如定向增发、并购以及关联交易等,其中定向增发和并购行为往往需要监管部门的批准,相对具有一定的实施难度和不可控性。关联交易虽然受到监管部门的重视且也由相关独立董事表决通过,然而独立董事可能因为各自的专业局限性,无法较好地识别关联交易中的非公允定价,因此,不需监管部门审批的关联交易成为了控股股东谋取私利的最优途径。所以,本文借鉴姜付秀等(2015)、魏志华等(2017)、陈胜蓝和卢锐(2018)的方法使用关联交易作为控股股东私利的代理变量。其中RPT表示关联的商品交易、劳务、贷款和担保的加总/总资产,RPT1表示所有关联交易的加总/总资产。

为检验以上三个假设,本文将借鉴已有研究国有企业控制权转移的文献(沈洪涛等,2018)以及多时点双重差分方法文献(Beck et al., 2010),建立了如下的多时点双重差分模型:

四、实证结果与分析

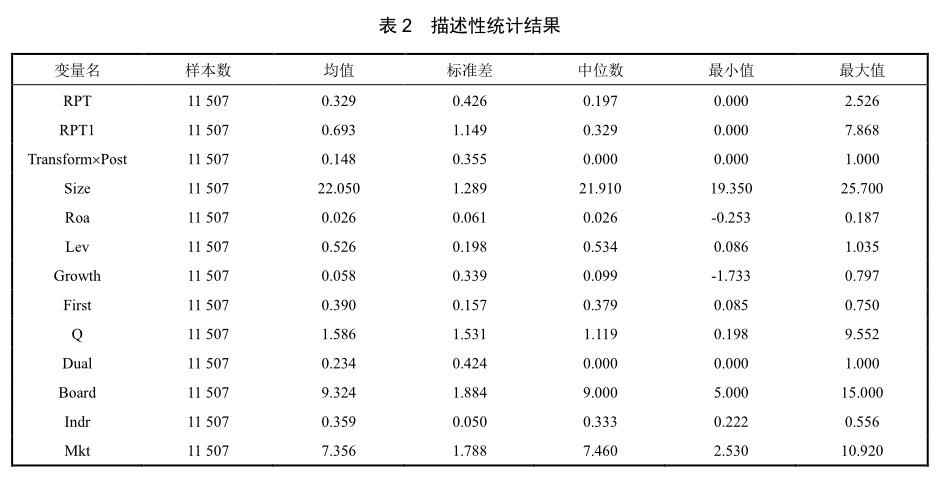

(一)描述性统计

表2报告了主要变量的描述性统计特征。其中,RPT的均值为0.329,中位数为0.197,最大值为2.526,说明样本中有一部分企业进行了较多的私利行为,RPT1的数据也证明了这一结果。表2中其他变量的描述性统计如下:公司资产规模Size的最大值为25.700,最小值为19.350;变量Lev的均值为0.526,最大值为1.035,表明样本组里有的上市公司接近资不抵债,这符合包括ST上市公司的数据特征。公司的营业增长率Growth均值为0.058,而标准差达到了0.339,说明我国上市公司的营收存在很大差异;变量ROA的均值为0.026,最小值为-0.253,最大值为0.187,说明我国上市公司的盈利能力不仅存在较大差异,而且普遍盈利水平并不高。公司托宾Q的均值为1.586,而方差达到了1.531。First的均值为0.390,中位数为0.379,最大值的达到了0.750,说明我国上市公司“一股独大”的现象比较明显;变量Board的均值为9.324;变量Dual的均值达到了0.234,表明大概有23.4%的企业选择了两职合一;变量Indr的均值约0.359。总体来讲,各控制变量的分布均在合理区间范围内,与我国已有的研究结果基本一致。

(二)单变量检验

表3为实验组的均值t检验,列明了实验组国有企业控制权转移前后的均值单变量检验的情况。根据表3的结果,实验组中控制权转移后的均值高于控制权转移前,当然,更为稳健的结论需要在后文的多元回归中得到。

(三)多元回归分析

1. 国有企业控制权转移与控股股东私利

表4报告了国有企业控制权转移与控股股东私利的回归结果。当国有企业控制权发生转移后,第(1)列的结果显示,当不控制年度固定效应和公司个体固定效应时,控股股东私利的度量指标RPT的回归结果在1%的水平上显著增加,当控制了年度固定效应和公司个体的固定效应时,控股股东私利的度量指标RPT的回归结果在5%的水平上显著增加。表4中第(3)和(4)列报告了RPT1的回归结果,不控制年度和公司个体固定效应以及控制年度和公司个体固定效应的回归结果都在1%的水平上显著增加。这些实证结果表明,国有企业控制权发生转移后,民营控股股东进行了更多的控股股东私利行为,假设H1得到。

2. 国有资本保留对国有企业控制权转移与控股股东私利

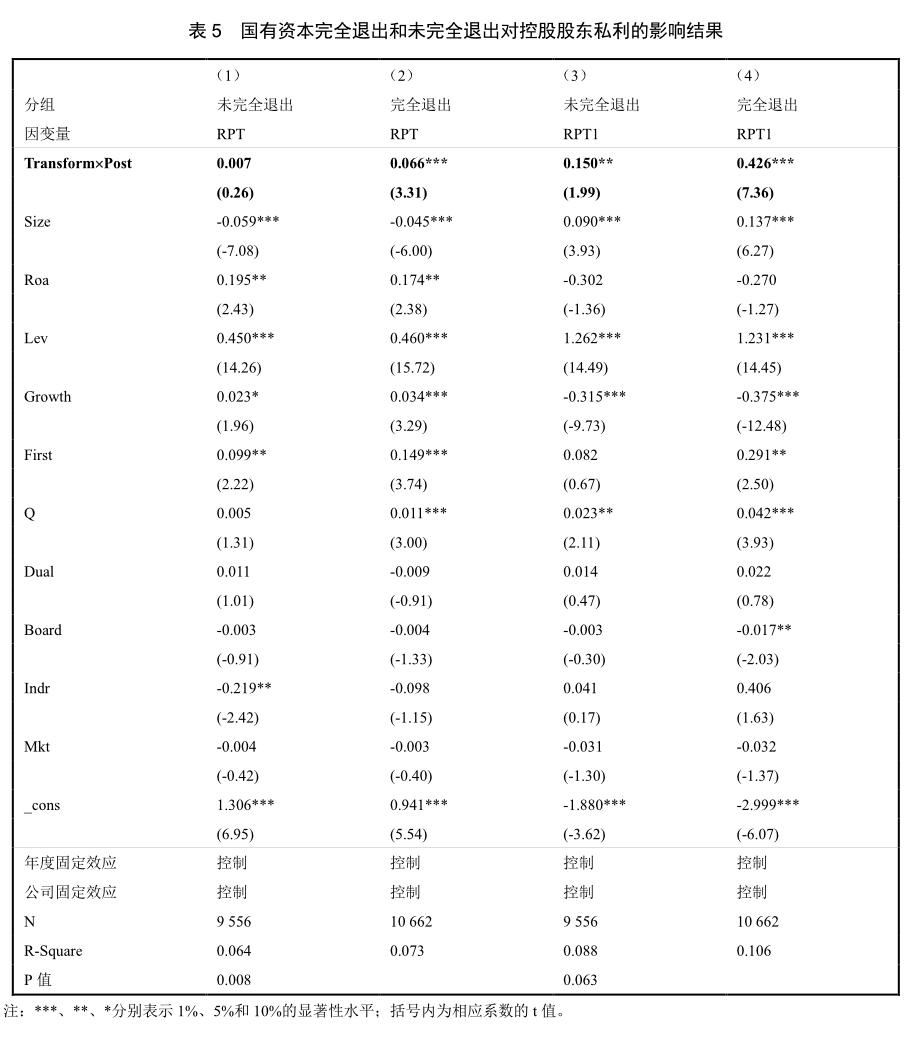

表5列出了假设H2的回归结果。为了研究假设H2,本研究将实验组按照国有资本完全和未完全退出进行分组,随后分别与对照组进行回归检验。在用RPT衡量控股股东的私利行为时,国资完全退出组在1%的水平上回归系数显著正相关,国资未完全退出组系数为正但不显著,通过系数间比较发现完全退出组的私利行为程度更严重;使用RPT1衡量控股股东私利行为时,国资完全退出组在1%的水平上显著为正,国资未完全退出组在5%的水平上显著为正,通过系数间的比较同样发现国资完全退出组的私利行为程度更严重。这表明国有企业控制权转移后,控股股东不管是国有资本继续持股还是完全退出,均会进行更多的控股股东私利,但是国有资本参股能够对民营控股股东的私利行为起到抑制作用,这与吴成颂等(2014)的研究结论一致,证明了本文H2的假设。

进一步而言,《公司法》规定了持有3%以上的股份可以向股东大会提名,即拥有推荐董事的权利,也就是持股3%以上的股东拥有了参与公司经营决策的权利。因此,接下来将实验组按照国资保留3%以上和减持到3%以下再次分组,随后再分别与对照组回归检验。得到的实证结果如表6所示,依旧维持了国有企业控制权转移后,控股股东不管国有资本的持股情况,均会进行更多的私利行为这一结论,但国有资本的保留能够起到一定程度的抑制作用。

3. 股权制衡对国有企业控制权转移与控股股东私利

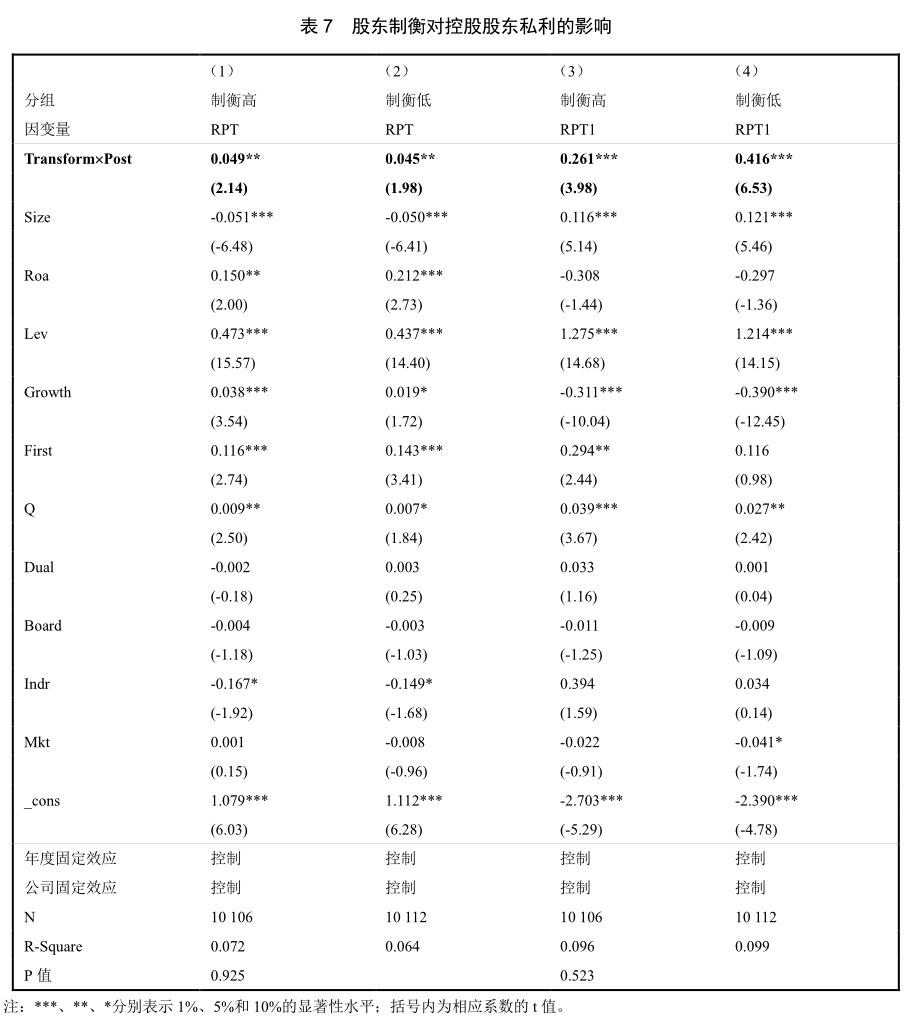

为了检验假设Ha和Hb,参照陈德萍和陈永圣(2011)的方法,股权制衡度使用第二到第十大股东持股比例之和与第一大股东持股比例的比值。将实验组样本按照股权制衡度中位数分为高制衡组和低制衡组,再分别与对照组进行回归检验。

表7报告了股权制衡对控股股东私利的回归结果。第(1)和第(2)列显示使用RPT衡量控股股东私利时,无论是在股权制衡高组还是在股权制衡低组,回归系数都在5%的水平上显著为正,说明国有企业控制权转移后控股股东私利行为不受股权制衡的影响。第(3)和第(4)列显示使用RPT1衡量控股股东私利时,两列的回归系数都在1%的水平上显著为正,结论保持一致。这验证了本文Hb的结论。

五、稳健性检验

为了保证研究结果的稳健性,本文进行一系列的稳健性檢验。采用PSM-DID方法以及安慰剂检验。

(一)PSM-DID方法

本文使用PSM-DID方法对假设进行检验,以增加检验结果的稳健性。PSM-DID方法可以控制不可观测但不随时间变化的组间差异,即实验组与对照组之间公司层面的差异。实证检验的结果如表8所示。在控制了公司层面的变量后,国有企业控制权转移依然与控股股东私利显著正相关,因此总体上验证了假设。

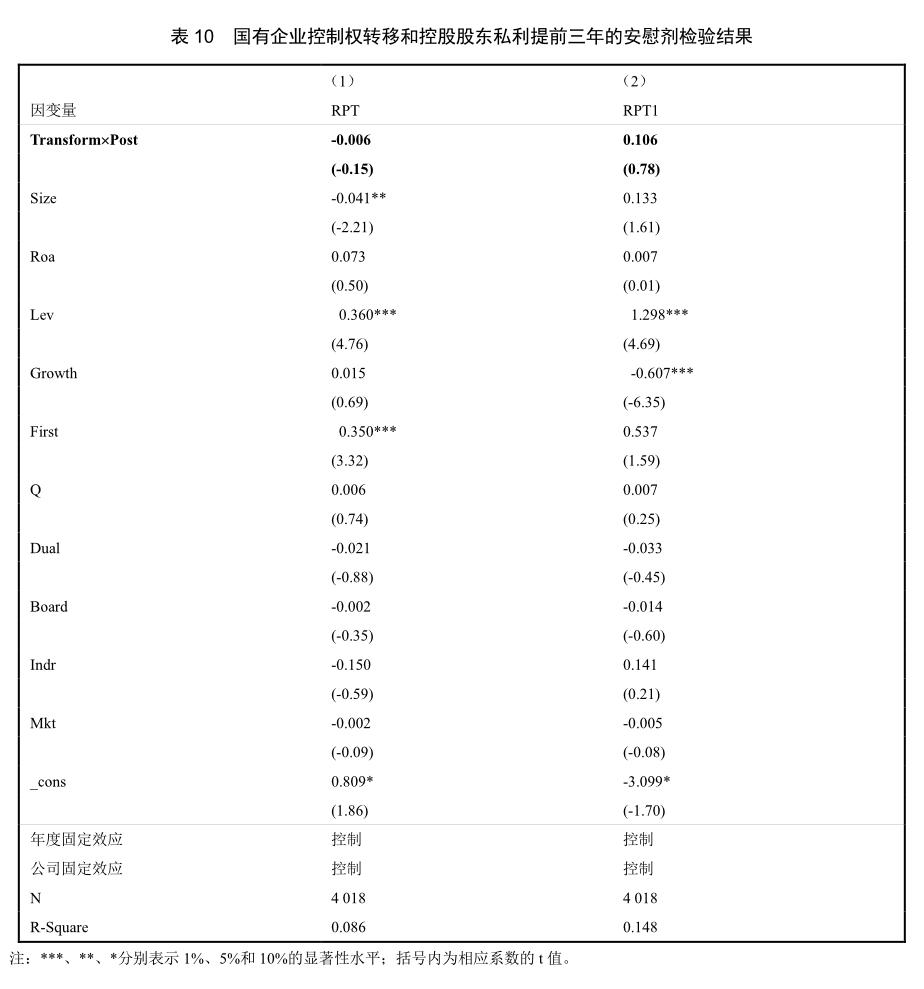

(二)安慰剂检验

为了使国有企业控制权转移对控股股东私利行为的显著性结论更加稳健,即排除结果有可能受到样本选择或者整体时间趋势的影响,本文借鉴Butler and Cornaggia(2011)的研究设计,采用了安慰剂检验(Placebo-test)的方法,在国有企业控制权转移实际年份之前虚拟了一个伪时间点,作为安慰剂检验。如果国有企业控制权转移与控股股东私利之间存有因果效应,那么由于该事件并未真实发生,理论上该虚拟国有企业控制权转移事件的处理效应中不能观察到显著的控股股东私利行为,即Transform′Post系数不再正向显著,若其正向显著性在安慰剂检验中依旧存在,则说明本文前面的估计没有意义。具体研究设计如下:分别提前两年和三年,即定义虚拟的国有企业控制权发生的时间点,分别获取相关数据。表9和表10的结果显示,无论是以RPT还是RPT1代表控股股东私利时,Transform′Post的系数均较小且不再显著,通过了安慰剂检验,表明了本研究的假设是成立的。

六、研究结论

国有企业改革作为我国经济生活中的一件大事,长期以来受到学术界的广泛关注,但是现有关于国有企业控制权转移的研究长期聚焦在效率问题上,关于转让动机也多从出让方视角出发,鲜有关注民营受让方获取国有企业控制权动机的研究。本文以控制权私利为切入点,选取2003至2017年在沪深A股上市的非金融类的发生控制权转移给民营资本的国有企业和始终保持国有产权性质的国有企业为研究样本,实证检验了国有企业控制权转移对控股股东私利的影响,以及股权结构是否会抑制控股股东的私利行为。

本文的结论如下:(1)国有企业控制权转移后,民营控股股东进行了更多的私利诉求;(2)国有资本在控制权转移给民营资本后继续持股,能够对控股股东私利行为起到“监督效应”;(3)股权制衡在我国“一股独大”的资本市场特征下,并不能发挥公司治理的作用。本文的结论在民营控股股东获取国有企业控制权真实动机的研究方面提供了有益的尝试,为以往关于国有企业改革对经济的影响提供了新的研究思路,拓展了相关的研究方向。同时,也为相关机构后续制定更加科学的提高国有企业改革效率的政策提供了经验证据。

参考文献:

[1] 白重恩,路江涌,陶志刚. 国有企业改制效果的实证研究[J]. 经济研究. 2006(08): 4-13.

[2] 陈胜蓝,卢锐. 卖空压力与控股股东私利侵占——来自卖空管制放松的准自然实验证据[J]. 管理科学学报. 2018, 21(04): 67-85.

[3] 陈志军,赵月皎,刘洋. 不同制衡股东类型下股权制衡与研发投入——基于双重代理成本视角的分析[J]. 经济管理. 2016, 38(03): 57-66.

[4] 豆中强. 我国上市公司的控制权私利行为及其经济后果研究[D]. 重庆大学, 2010.

[5] 高雷,何少华,黄志忠. 公司治理与掏空[J]. 经济学(季刊). 2006(03): 1157-1178.

[6] 郝云宏,朱炎娟,金杨华. 大股东控制权私利行为模式研究:伦理决策的视角[J]. 中国工业经济. 2013(6): 83-95.

[7] 霍春辉,王书林. 国有企业的控制权转移效率问题研究——以国有控股上市公司为例[J]. 经济管理. 2013(3): 107-118.

[8] 贾璐熙,朱叶,周强龙. 大股东表决权结构、身份类型与公司价值——基于“掏空”行为的视角[J]. 世界经济文汇. 2014(05): 31-51.

[9] 姜付秀,马云飙,王运通. 退出威胁能抑制控股股东私利行为吗?[J]. 管理世界. 2015, 260(05): 147-159.

[10] 姜国华,岳衡. 大股东占用上市公司资金与上市公司股票回报率关系的研究[J]. 管理世界. 2005(09): 119-126.

[11] 蒋弘,刘星. 股权制衡、并购信息披露质量与主并公司价值——基于中国上市公司的模型与实证研究[J]. 管理工程学报. 2012, 26(04): 17-25.

[12] 解维敏,方红星. 金融发展、融资约束与企业研发投入[J]. 金融研究. 2011(05): 171-183.

[13] 李常青,幸伟,李茂良. 控股股东股权质押与现金持有水平:“掏空”还是“规避控制权转移风险”[J]. 财贸经济. 2018, 39(04): 82-98.

[14] 李文贵,余明桂. 民营化企业的股权结构与企业创新[J]. 管理世界. 2015, 4: 112-125.

[15] 李增泉,孙铮,王志伟. “掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J]. 会计研究. 2004(12): 3-13.

[16] 林毅夫,刘培林. 自生能力和国企改革[J]. 经济研究. 2001(9): 60-70.

[17] 刘春,孙亮. 政策性负担、市场化改革与国企部分民營化后的业绩滑坡[J]. 财经研究. 2013(1): 71-81.

[18] 吕新军. 股权结构、高管激励与上市公司治理效率——基于异质性随机边界模型的研究[J]. 管理评论. 2015, 27(06): 128-139.

[19] 马连福,王丽丽,张琦. 混合所有制的优序选择:市场的逻辑[J]. 中国工业经济. 2015(7): 5-20.

[20] 马曙光,黄志忠,薛云奎. 股权分置、资金侵占与上市公司现金股利政策[J]. 会计研究. 2005(09): 44-50.

[21] 沈洪涛,伍翕婷,武岳. 国有企业民营化的环境影响研究[J]. 审计与经济研究. 2018, 33(05): 78-88.

[22] 宋立刚,姚洋. 改制对企业绩效的影响[J]. 中国社会科学. 2005(2): 17-31.

[23] 苏冬蔚,熊家财. 大股东掏空与CEO薪酬契约[J]. 金融研究. 2013(12): 167-180.

[24] 汤谷良,戴璐. 国有上市公司部分民营化的经济后果——基于“武昌鱼”的案例分析[J]. 会计研究. 2006(9): 50-57+98.

[25] 唐建新,李永华,卢剑龙. 股权结构、董事会特征与大股东掏空——来自民营上市公司的经验证据[J]. 经济评论. 2013(1): 86-95.

[26] 田利辉,曲韵. 国有产权、掏空动机与公司表现——以金融危机为背景[J]. 山东大学学报(哲学社会科学版). 2014(02): 33-44.

[27] 涂国前,刘峰. 制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J]. 管理世界. 2010(11): 132-142.

[28] 王志强,张玮婷,林丽芳,等. 上市公司定向增发中的利益输送行为研究[J]. 南开管理评论. 2010, 13(3): 109-116.

[29] 魏明海,黄琼宇,程敏英. 家族企业关联大股东的治理角色——基于关联交易的视角[J]. 管理世界. 2013(03): 133-147.

[30] 魏志华,赵悦如,吴育辉. “双刃剑”的哪一面:关联交易如何影响公司价值[J]. 世界经济. 2017, 40(01): 142-167.

[31] 吳成颂,唐伟正,张礼娟. 政治关联、产权性质与掏空——来自沪市A股制造业的经验证据[J]. 金融评论. 2014, 6(03): 49-62.

[32] 吴育辉,吴世农. 股票减持过程中的大股东掏空行为研究[J]. 中国工业经济. 2010(05): 121-130.

[33] 许召元,张文魁. 国企改革对经济增速的提振效应研究[J]. 经济研究. 2015, 50(04): 122-135.

[34] 袁建国,后青松,程晨. 企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J]. 管理世界. 2015, 256(01): 139-155.

[35] 张辉,黄昊,闫强明. 混合所有制改革、政策性负担与国有企业绩效——基于1999—2007年工业企业数据库的实证研究[J]. 经济学家. 2016(9): 32-41.

[36] 郑建明,刘琳,刘一凡. 政治关联的结构特征、多元化驱动与公司价值[J]. 金融研究. 2014, 404(02): 167-179.

[37] 钟昀珈,张晨宇,陈德球. 国企民营化与企业创新效率:促进还是抑制?[J]. 财经研究. 2016, 42(07): 4-15.

[38] Aharony J, Wang J, Yuan H. Tunneling as an incentive for earnings management during the IPO process in China[J]. journal of Accounting and Public Policy. 2010, 29(1): 1-26.

[39] Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics. 2005, 77(1): 57-116.

[40] Bai C E, Lu J, Tao Z. Property rights protection and access to bank loans[J]. Economics of Transition. 2006, 14(4): 611-628.

[41] Boubakri N, Cosset J C, Guedhami O. Privatisation in Developing Countries: Performance and Ownership Effects[J]. Development Policy Review. 2008, 26(3): 275-308.

[42] Butler A W, Cornaggia J, Grullon G, et al. Corporate financing decisions, managerial market timing, and real investment[J]. Journal of Financial Economics. 2011, 101(3): 666-683.

[43] Claessens S, Djankov S, Fan J P H, et al. Corporate diversification in East Asia : the role of ultimate ownership and group affiliation[J]. Policy Research Working Paper. 1999: 1-31.

[44] DSouza J, Megginson W L, Ullah B, et al. Growth and growth obstacles in transition economies: Privatized versus de novo private firms[J]. Journal of Corporate Finance. 2017, 42: 422-438.

[45] Faccio M, Masulis R W, Mcconnell J J. Political connections and corporate bailouts[J]. The Journal of Finance. 2006, 61(6): 2597-2635.

[46] Jiang G, Lee C M, Yue H. Tunneling through intercorporate loans: The China experience[J]. Journal of financial economics. 2010, 98(1): 1-20.

[47] Krueger A O. The political economy of the rent-seeking society[J]. The American economic review. 1974, 64(3): 291-303.

[48] La Porta R, Lopez De Silanes F, Shleifer A. Corporate ownership around the world[J]. The journal of finance. 1999, 54(2): 471-517.

[49] Liu Q, Tang J, Tian G G. Does political capital create value in the IPO market? Evidence from China[J]. Journal of Corporate Finance. 2013, 23: 395-413.

[50] Maury B, Pajuste A. Multiple large shareholders and firm value[J]. Journal of Banking & Finance. 2005, 29(7): 1813-1834.

[51] Porta R L, Lopez-De-Silane F, Shleifer A. What Works in Securities Law?[J]. Journal of Finance. 2003, 61(1): 1-32.

The control transfer of state-owned enterprises and Personal gains of controlling shareholders

WANG En-xian LIU Xing-he

Abstract:This paper takes the property-rights reform and the accelerated development of mixed ownership economy as the research background to test the impact of the control transfer of state-owned enterprises on the personal gains of controlling shareholders. Taking the control transfer of state-owned enterprises listed in the A-share market in China from 2003 to 2017 as samples, with the method of multiple-point difference-in-differences, research found that after the control transfer of state-owned enterprises, the private controlling shareholders do more for their personal gains, which indicates that as for the private controlling shareholders, economic benefits come first, and it is is in line with the idea of private benefits of control that they take more related transactions to satisfy their own economic interests. In addition, when stateowned capital continued to hold shares, private controlling shareholders conducted relatively few related transactions, indicating that state-owned capital has played a certain supervision over the making private benefit of private controlling shareholders, which can not significantly suppressed, regardless of the level of equity restriction. This also corresponds with the characteristics of "only one dominant shareholder" in Chinas capital market, and the controlling shareholders can absolutely control the operation of the company. This paper has significant implications for understanding the motivation of controlling shareholders in the privatization of state-owned enterprises and deepening the consequences of reform.

Key Words:Control transfer;Personal gains of controlling shareholders;State-owned capital;Equity restriction

〔執行编辑:李春涛〕