中国银行业垄断现状研究

2020-10-24侯鹏

侯 鹏

(云南财经大学经济学院 云南 昆明 10689)

一、中国银行业发展简述

银行业是一个国家金融体系的核心,银行业的有序、健康运行是金融系统良好发展的基础。银行业的发展直接和国民经济的运行相关。银行业又是一种特殊的行业,在银行业中存在着较强的信息不对称性,并且由于是国家经济运行中的重要一环,它面临着比一般的产业更的风险,出现问题的所造成的影响也更大。如果这些运营的风险没有得到有效的控制,可能就会导致银行业出现连锁反应,最终可能会导致整个银行体系的结构性风险。所以对于银行业的监管是极其重要的。

我国从上个世纪八十年代初初步确立了银行制度以来,到如今中国的银行业体制已经发生了巨大的变化,金融形态发生了巨大的变迁。最开始时,我国实行以中央银行为金融宏观调控主体,并成立工商银行、建设银行、农业银行、中国银行的四大国有专业银行为主体的二元银行组织结构体系。这时建立的四家国有专业银行,分工明确,服务对象范围互不交叉,每家银行都有自身界定的市场范围,在自身的市场中都处于绝对的垄断地位。

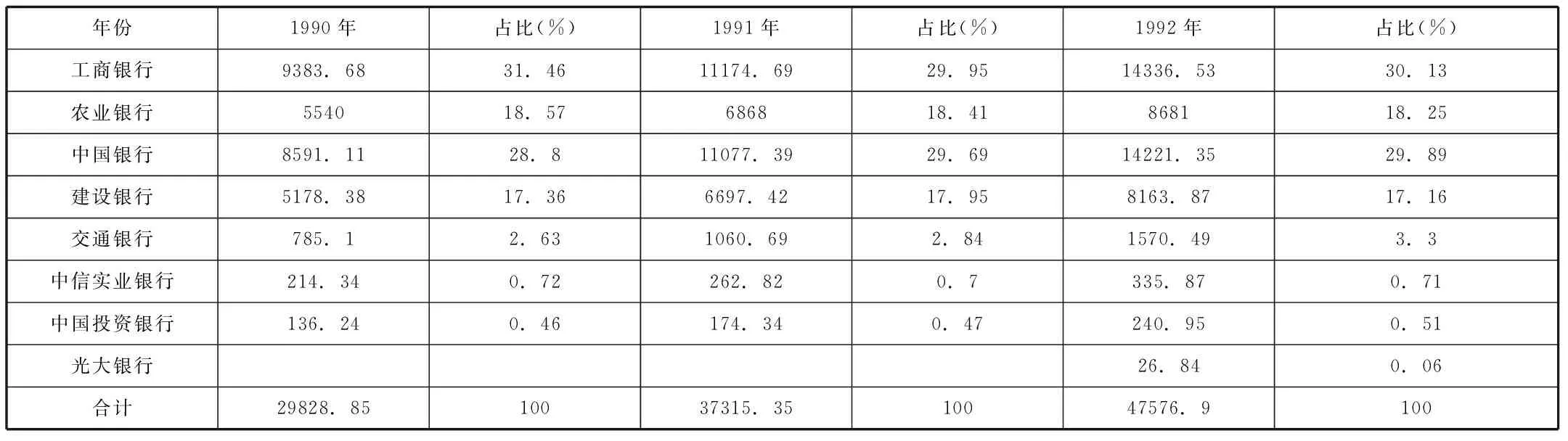

表1 1990-1992年银行规模情况(亿元)

在这种专业分工明确,市场高度垄断的体系下,这种银行业的市场结构逐渐表现出了发展中的弊端。这时的四大国有专业银行,一方面要配合中央银行做好宏观调控的工作,又要像一个企业一样进行经营,表现出一种既是商业银行又是政策性银行的状态。尽管1985年后,国家鼓励这四家大型银行进行竞争,但是依然难以摆脱政策性的限制,没有办法成为一家独立的经济体。

从上面这张90-92年的银行规模情况表中,可以看出,四家国有专业银行占据的市场份额是极大的从90年的96.19%,再到91年的96%,最后是92年的95.43%,虽然逐年都在下降,但是这种下降的幅度基本上可以忽略不计,市场仍然处于一个极高的垄断状态。

1994年,国家进行了第二次较大的银行业市场改革,中国的银行业体系中有多出了一种新形式的金融组织形态-国家政策性银行。为了推动我国国有银行向独资银行的转型,国家先后成立了国家开发银行、中国进出口银行、中国农业发展银行,用以承担原来国有专业银行的在政策性方面的职能。这三种政策银行的出现在那段时间对我国的经济发展,基础建设、农业农村发展做出了较多的贡献。1984-2007年间,国务院批准了多家银行的成立,特别是中国加入世贸组织以后,到2006年银行业的过渡期结束,许多外资银行进入到中国市场,中国的银行业开始展现出一种多元竞争的市场状态。银行的分类也更加的丰富,在中国的银行业市场中,既有国有银行、股份制银行,还有地区的城市商业银行和外资银行。这种多层次、多样化的银行业市场打破了原有由国有四大银行完全垄断的市场结构。传统国有银行的市场集中度在逐年下降。

2010年后出现的互联网金融给中国商业银行的发展又带来了一个挑战,同时也带来了机遇。互联网金融的出现对商业银行的业务方面形成了分流,由于互联网金融特有的便捷性和普惠性,大量的消费者选择在互联网金融平台上选择购买金融产品,而不是在银行进行购买。互联网金融没有最低的投资限制,它可以利用好每一分消费者的多余资金来进行投资,而在银行进行金融理财产品的购买却有一个最低的购买标准,并且有很多繁琐的步骤。这就导致银行推出的金融产品相对于互联网金融平台推出的金融产品更不具有竞争力。同样的劣势也表现在银行小额贷款业务上,由于互联网金融平台很容易收集到一个人信用状况,所以其进行贷款的发放并不需要抵押物品,而银行的小额贷款需要一定的抵押物。随着互联网金融的运营机制被人们逐渐熟悉,很多银行企业也推出了自己的互联网金融平台来进行竞争,并且逐步优化了自己的服务,减少进行交易的步骤,降低交易的成本,使市场逐步趋近于稳定。

如今,我国的银行业经历了三十多年的发展,历次银行业体制改革,我国的银行市场已经基本处于良好的运行状态,但还是存在着一些问题。

二、中国银行业市场集中度分析

为了研究我国现阶段银行业市场中存在的问题,这里我们选取了2018-2019年的220家中国银行企业总资产情况,主要选取了排名前二十位的银行作为研究对象,这二十家银行既包含了国有五大银行,也包括了一些发展好的股份制银行和一些城市商业银行。数据来源于零壹智库2019年的220家银行资产规模排行榜。本文用CRn指数和赫芬达尔-赫希曼指数来说明银行业的市场结构情况。

(二)CRn指数

CRn指数是最常用也最简单的绝对集中度衡量指标。它是指行业中规模最大的几家企业占据整个市场的份额。

根据零壹智库2019年的220家银行资产规模排行榜,在银行企业中,总资产排名前四的企业分别为工商银行、建设银行、农业银行、中国银行;第五到八位的银行企业分别为中国邮政储蓄银行、交通银行、招商银行、兴业银行。

表2 市场集中度

根据总资产排名前四的银行企业计算得出的2019年的CR4值为53.3%,即在2019年排名前四的银行企业占据了53.31%的市场份额,相比于2018年的CR4指数53.34%,银行业总资产排名前四的企业的市场集中度下降了0.03%;2019年总资产排名前八银行企业的CR8值为71.22%,即总资产排名前八的银行企业占据了71.22%的市场份额,相对于2018年的CR8指数71.63%,银行业总资产排名前八的企业的市场集中度下降了0.41%。总的来说市场集中度略有下降,对比贝恩的市场结构分析,银行业市场在只算排名前四的银行时属于寡占Ⅲ型垄断市场;在计算前八位的银行时属于寡占Ⅳ型垄断市场。

(二)赫芬达尔-赫希曼指数

赫芬达尔-赫希曼指数是指特定行业里,所有企业的市场份额的平方和。

根据2019年220家银行资产规模排行榜的总资产数据,由于农商行、外资银行等等类型的银行的总资产只占220家银行总资产的很小一部分,所以在此处计算的赫芬达尔-赫希曼指数只包括十六家全国性银行和四十五家城市商业银行,根据着六十一家商业银行数据进行市场集中度的分析。

计算出各个银行占整个市场的市场份额,之后计算得到银行企业的HHI指数为0.09134。根据以HHI值为基准的市场结构分类。

表3 以HHI值为基准的市场结构分类

对比HHI值为基准的市场结构分类,银行业市场属于竞争Ⅰ型的市场结构。

从赫芬达尔-赫希曼指数可以看出,银行业的市场结构总体属于竞争型的。中国的银行市场呈现一种几级大型商业银行占据银行业的“半壁江山”,其余的一些全国性银行和城市商业银行竞争另一半的市场。市场集中度的分析说明了我国的银行业改革还是颇具成效,很大的改变了过去国有银行垄断银行业市场的情况,银行业市场更具有竞争性,更具有活力和创新性。

但是结合市场集中度和赫芬达尔-赫希曼指数我们还是可以看出一些有问题的地方。从HHI指数我们可以分析得出这个市场是竞争型的市场,但是通过我们对市场集中度的分析,我们可以看出前四位的银行企业就占据了总的市场份额的一半还多,前八的企业就占到了四分之三的市场份额。我认为,这种市场结构仍然属于一种寡头垄断的结构,前四位的国有银行和后面的一些股份制银行和城市商业银行以及农商行所具有的资产规模不一样,面对的客户群体也不一样,所以将他们统一化在一个银行业的市场中进行分析是片面的,对不同类型银行的分析应当基于他们的客户群里来分析。

进入和退出壁垒是指企业进入一个市场和推出一个市场所面临的阻碍。对于中国的银行企业来说,都存在着一定的进入和退出壁垒。首先,进入壁垒的主要原因时国家政策和企业资产大小的问题。国家政策有时可能会禁止新的银行进入一些银行业,而银行的注册资产若是达不到最低的进入标准也是无法进入到银行业中的,或者说是进入银行业的成本过大,一般的企业无力承受。其次,退出壁垒的主要原因依旧有国家政策原因,还包括资产的专用性和沉没成本等。对于商业银行来说,在面对国有五大银行所占据的市场来说,就存在着一定的进入壁垒,所以商业银行对自己业务的定位是十分重要的,对业务的定位就相当于在界定自己的市场。

在产品差异化这方面对于银行业来说,各个银行的基本业务都大同小异,只是面向的客户群体不太一样。对国有五大银行来说,面向的一般都是中国铁建、中国建筑等特大型国有企业,这些企业具有巨大的资金流动,这种资金流动只有具有雄厚资金实力的大型商业银行才能承接。而对于股份制银行和城市商业银行来说,一般面向的客户群体属于具有一定资产的企业和一些散户。并且,某些城市商业银行因为其独特的地理条件也形成了独特的理财产品等。对于商业银行来说,进一步的提供更好更便捷的服务相对于服务态度较差的银行来说,就属于一种产品的差异化。产品差异化的提升也可以在市场竞争中获取更多的市场份额。

三、结论

从上述的分析来看,我国的银行业市场随着这么多年的发展确实已经走出了曾经的低效率、高成本的垄断市场结构。但是结合市场集中度和赫芬达尔-赫希曼指数我们还是可以看出一些有问题的地方。从HHI指数我们可以分析得出这个市场是竞争型的市场,但是通过我们对市场集中度的分析,我们可以看出前四位的银行企业就占据了总的市场份额的一半还多,前八的企业就占到了四分之三的市场份额。我认为,这种市场结构仍然属于一种寡头垄断的结构,前四位的国有银行和后面的一些股份制银行和城市商业银行以及农商行所具有的资产规模不一样,面对的客户群体也不一样,所以将他们统一化在一个银行业的市场中进行分析是片面的,对不同类型银行的分析应当基于他们的客户群里来分析。对于我国的银行业市场结构改革,还是有不少的路要走。首先,长期以来,国有银行习惯于在面对金融风险和经济波动时国家政策性的保护,缺少了自主的创新,紧跟时代,应对冲击的能力。国家应该应该积极引导国有银行进行金融创新,让国有银行也加入到跟其他银行一样的世界竞争环境中去,自主的面对世界经济的影响和冲击,真正的增加银行业市场的竞争力。其次,国家应该开放对城市商业银行的限制,允许城市商业银行在其他地区省份建立支行,参与到市场竞争中。不能因为可能会出现的市场问题而全盘否决,政府应该发挥自身的力量,在不影响到市场竞争的前提下,对市场进行监管,保证银行业市场的稳定发展。