经济政策不确定性视角下宏观杠杆的调控效应及其策略选择

2020-10-19刘金全艾昕

刘金全 艾昕

摘 要:新常态下保证宏观杠杆稳步下降是供给侧结构性改革的重要任务之一。以中国经济政策不确定性为门限变量,构建了包括经济政策不确定性、宏观经济政策以及宏观杠杆在内的门限结构向量自回归(T-SVAR)模型,研究高低两种政策不确定性区制下我国需求端货币政策与财政政策以及供给端金融改革政策对宏观杠杆的调控效应。结果显示,三种政策均存在明显的门限效应且在中长期内均出现逆转,区别在于,虽然货币政策对宏观杠杆的短期作用效果最为显著,但当政策不确定性水平快速攀升时,其调控效果会略微降低,而此时财政政策和金融供给侧结构性改革能有效平抑过高的杠杆率增速,且在长期依旧保持一定的调控效果。因此,央行在对宏观杠杆进行调控时应依据各政策调控效应的阶段性特征进行搭配使用,同时通过推进资本市场基础性制度改革,优化融资结构,为实现宏观政策调控效果的最大化奠定基础。

关键词:宏观经济政策;宏观杠杆;经济政策不确定性

中图分类号:F202 文献标识码:A 文章编号:1003-7543(2019)03-0074-11

“去杠杆”是防范和化解重大风险的一项重要举措。2015年中央经济工作会议提出“去杠杆”,2018年取得初步成效,实现了总体稳杠杆、局部去杠杆。相较于实体经济部门,金融部门累积风险的可能性更高,一旦发生系统性风险,金融体系运转失灵,将会对经济的稳健运行构成威胁。

在此过程中,政府通过实施差异化的需求端货币政策与财政政策对杠杆率进行调控。就货币政策而言,根据央行数据,2019年1月广义货币供给量(M2)同比增长8.4%,这主要是前期货币政策实施效果的集中体现,即前期央行通过下调金融机构人民币贷款和存款基准利率适度增加了中长期流动性供应,再加上商业银行提高资金运用,在信贷和投资的共同扩张下推高了M2增速。考虑到目前我国对银行业表外业务加强监管,信用扩张速度自2017年以来出现显著下降,因此,货币政策对宏观杠杆的调控空间较为宽裕。就财政政策而言,一方面,2019年中央政府工作报告提出,全年将减税降费近2万亿元用于减轻企业负担、激发微观主体活力,进而改善宏观杠杆。另一方面,根据财政部数据,2018年全国一般公共预算支出同比增长8.7%,创下历史新高。此外,自2008年金融危机至今,中国一贯实施积极的财政政策,赤字率从2008年的0.11%升至2017年的3%,2018年下降为2.6%。因此,财政政策对宏观杠杆仍存在一定程度的调控空间。以金融供给侧结构性改革为代表的供给端宏观政策的积极推进,反映了政府由过去通过控制债务直接“去杠杆”向通过引导经济脱虚向实间接“稳杠杆”的转变。目前我国民营企业尤其是中小企业面临融资难和融资贵的问题,通过制度改革可以完善企业资本金补充机制,扩大企业融资渠道,进而促進宏观杠杆的平稳运行。

如何正确认识各经济政策对宏观杠杆的调控效应以及选择新常态下的政策工具,是本文研究的重点。本文采用门限结构向量自回归(T-SVAR)模型,将我国经济政策不确定性指数作为门限变量,从而划分出政策不确定性的高低两种区制,以便考察各政策对宏观杠杆调控的有效性与异质性,为新常态下政策选择提供相应依据。

一、相关文献综述

学术界普遍认为,杠杆率的快速上升可能引发流动性风险,进而引致经济的远期福利成本,甚至最终导致金融危机的爆发。如何通过宏观政策控制杠杆率,防止过高的杠杆率对经济造成负面影响,是政策制定者和学者们关注的重点。

货币政策和财政政策虽然同为调节宏观杠杆的需求端政策,但调控效应存在异质性。在货币政策方面,区别于主张仅货币供给影响经济的传统货币观点,Mishkin与Bernanke等提出的信贷观点逐渐受到重视,其认为货币政策在银行货币渠道和信贷渠道共同推动下影响实体经济,但在此过程中,需要注意货币政策对宏观经济杠杆的间接干预[1-2]。大量研究表明,适当放松的货币政策可以通过激发市场投资活力引导经济杠杆下调,反之,过紧的货币政策则会推高经济杠杆。例如,金融加速器理论强调,宽松的货币政策会降低外源性融资的风险补偿(EFP),企业融资成本相应降低,投资经营活动水平随之上升,但紧缩的货币政策则会提高EFP,进而抑制企业的生产经营。而姚余栋、李宏瑾的研究进一步表明,在社会负债水平较低的情形下,货币和信贷扩张能降低宏观杠杆,但长期此效应将逐渐消失,这与新古典宏观经济学和新凯恩斯学派关于货币短期非中性而长期中性的观点一致[3]。在此基础上,刘颖通过在索洛模型中引入金融因素来探究货币政策对宏观杠杆的冲击反应,发现在一国经济达到稳态之前,杠杆率存在上升趋势,而过度紧缩的货币政策会导致更高的杠杆率[4]。

经济环境的复杂多变以及货币政策目标的多种设定,使单纯依靠货币政策来调控杠杆率的效果并不理想[5]。因此,研究者的焦点逐步转向财政政策并考察其对宏观杠杆的调控效应。从整体调控效果来看,Favero&Giavazzi通过在生产函数中引入财务风险约束,发现宽松的财政政策容易造成财政赤字,一旦社会资产收益率下降带来经济增速降低,持续攀升的财政赤字将引发更高的宏观杠杆[6]。从不同调控手段来看,吕炜、高帅雄、周潮对比研究了投资建设性支出与保障性支出对企业杠杆率的影响,指出政府应优化财政支出结构,实施以保障性支出为核心的财政扩张政策,从而达到降低国有企业杠杆率水平的目的[7]。李建军、张书瑶基于税收和补贴两个视角实证研究了财政政策对企业杠杆率的影响,结果显示:相较于税收,财政补贴对企业杠杆率的影响更大,可以通过减税降费以及税制结构性改革的深入推进来改善企业杠杆率高企的问题[8]。

在2008 年全球金融危机以及2009年欧洲主权债务危机爆发之后,一些学者也针对供给端金融改革政策对宏观杠杆的作用机制以及两者之间的关系进行了深入探讨。顾永昆通过在生产函数中加入金融杠杆风险控制函数,分析了“二战”后日本企业金融结构与企业杠杆率的关系,结果表明两者之间存在显著的负相关关系[9]。Lane & Milesi-Ferretti在对全球金融危机以来国际金融一体化的演变分析后发现,金融制度是影响杠杆率的重要因素,应该提高金融市场资源配置效率来优化社会风险分担机制,通过引导企业合理使用金融杠杆,进而降低高杠杆所造成的金融风险[10]。

此外,宏观杠杆受经济政策影响程度较深,但由于政策发布的时点与内容均存在显著的不确定性,因而在比较不同政策对宏观杠杆的影响时,引入经济政策的不确定性更符合当前的实际情况[11]。不少学者的研究也表明了经济政策不确定性的提升会抑制宏观政策的调控效果[12-13]。针对政策不确定性与宏观杠杆的关系,Mumtaz & Surico指出约25%的产出波动是由政策的不确定性造成的,其中政府债务在长期中的波动最大[11]。纪洋、王旭、谭语嫣等从经济政策不确定性角度出发解释了杠杆率的走势分化,发现两者存在显著的正相关关系,而且经济政策不确定性对杠杆率的作用至少持续两年以上[14]。

从上述文献回顾来看,在探究各政策对宏观杠杆的调控效应时,大部分研究仅从单个宏观调控政策展开,没有系统地对需求端与供给端政策进行对比研究,且学者们在引入经济政策不确定性因素时,往往仅将其当作普通的内生变量,很少考虑将其作为门限变量。基于此,本文对上述三种政策在各不确定性区制下对宏观杠杆的调控效应进行实证对比研究,并据以给出调节宏观杠杆的政策建议。同时,本文将采用T-SVAR模型对问题展开探讨,相比于传统的VAR模型,该模型通过引入门限效应,能够更为敏锐地捕捉到各变量的时变特征与结构性变化,对于经济现象的解释也更加合理。

二、各政策对宏观杠杆调控效应的计量检验

(一)宏观杠杆率指标的构建与数据选取

通常来说,主要有以下四种方法衡量宏观杠杆率:一是国际清算银行(BIS)统计的非金融部门总杠杆率;二是债务余额在总产出中的占比(债务余额/GDP);三是社会融资规模在总产出中的占比(社会融资规模余额/GDP);四是广义货币供应量在总产出中的占比(M2余额/GDP)。這四种衡量方法内在逻辑相通,但各有利弊:第一种方法的数据来源主要为国际清算银行,具有国际可比性与权威性,适用于比较不同国家杠杆率之间的差异化特征,而后三种方法数据来源主要为中国人民银行或者国家统计局,不具有国际可比性。其中,第二种方法接受度最高,但债务余额的相关测算方法存在分歧且数据多有缺失;第三种方法虽然数据易得,但难以进行部门分解且接受度不高;第四种方法计算简便,数据易得且频率较高。为提高模型结果的准确性,参考刘金全、陈德凯的做法[12],本文采用样本数量较大的M2季度余额与GDP当季值比值的同比增长率来表示我国宏观杠杆率,记为L。由于该季度指标存在明显的季节性特征,本文采用Census-12方法对其进行季节调整。

对于需求端的货币政策与财政政策,考虑到我国国债市场规模较小且市场化程度不高,将7天银行间同业拆借利率而非国债利率作为货币政策的代理变量更具有实际意义。需要说明的是,本文将该利率的月度数据通过交易量加权平均整理为季度数据,记为R。由于政府主要通过支出变动影响总需求,因而将财政支出同比增长率作为财政政策的代理变量,记为E。对于金融供给侧结构性改革,考虑到改革以金融体系结构优化为重点,最终为实体经济发展提供更高效的金融服务,因此本文选取反映微观层面融资情况的社会融资规模同比增长率作为供给端政策的代理变量,记为F。以上数据均来源于WIND数据库。

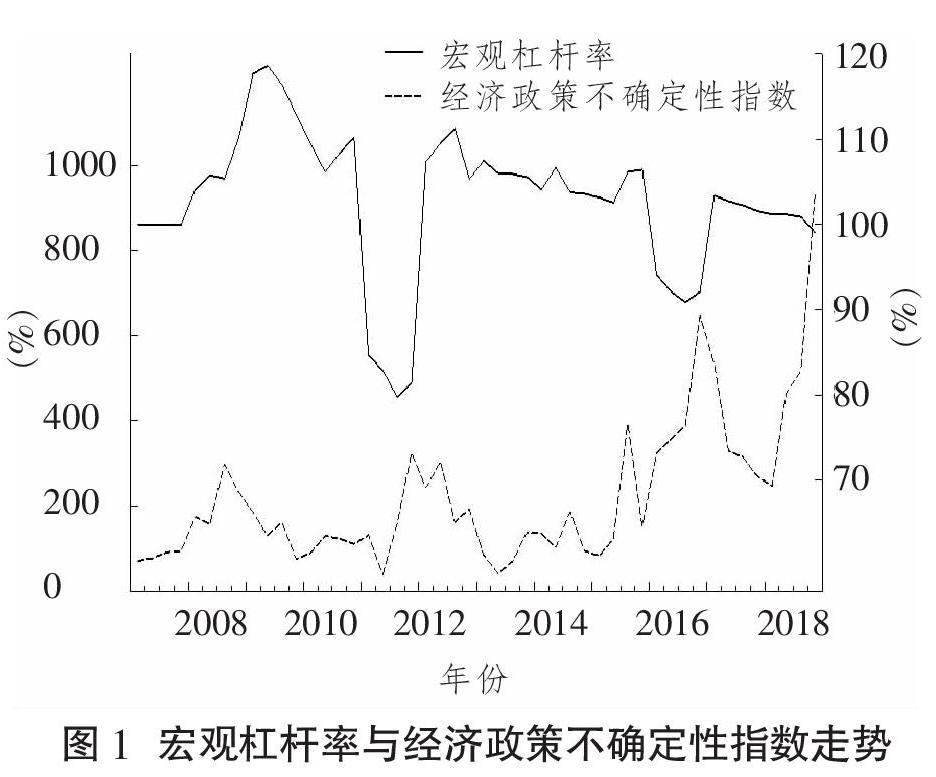

此外,作为门限变量的经济政策不确定性指标的选取存在较大争议,主要是由于其难以量化。一方面,若使用货币政策规则和财政政策规则时间序列模型估计出的时变标准差来代表政策不确定性,则仅显示了单一宏观政策的不确定性,没有对多种政策进行综合衡量[15-16]。另一方面,虽然国际上通常采用芝加哥期权交易所VIX指数表示政策不确定性,但由于我国股票市场发展程度较低,该指数无法全面地反映宏观经济的波动情况[17]。基于此,Baker于2013年构建了中国经济政策不确定性指数(EPU)[18]。国内其他学者也相继论证了该指数的科学性[19-20],因此本文也选择该指数衡量我国经济政策不确定性,样本区间设定为2007年第一季度至2018年第四季度。图1为样本期内季节调整后的宏观杠杆率与经济政策不确定性指数走势图。

由图1可见,我国宏观杠杆率在不同经济时期存在明显的阶段性特征。具体来看,2010年以前杠杆率逐步攀升,于2012年巨幅下调至波谷,此后保持震荡波动,并于2015年再度下滑至波谷,2017年企稳之后出现微弱下降。在2007—2010年的“加杠杆”阶段,我国经济潜在增速处于上升通道,无论是金融资产还是实业投资的回报率均存在较大的上升空间,此时国家加大基建投资力度推动了宏观杠杆的不断上升。在2010—2012年的“转杠杆”阶段,在全球金融危机的影响下,我国经济增速出现回落并且面临转型,此时服务业比重上升而制造业比重下降,实业投资的高回报不再延续,宏观经济逐步“脱实向虚”,宏观杠杆也出现了由实业转向金融领域的结构性调整。在2015年至今的“去杠杆”阶段,由于前期产能过剩、库存积压、金融资产估值虚高等问题亟待解决,因而我国将“去杠杆”作为重要经济任务之一。对比2008年以来杠杆率的快速攀升,当前的杠杆率增速回落,总水平趋于平稳,局部存在结构性差异。

同时,2007年至今,我国经济政策不确定性指数经历了四次波幅较大的时期。一是2008年末至2010年初美国金融危机爆发并造成了全球金融危机。为缓解外部经济环境恶化带来的负面影响,我国频繁调整经济政策,这种做法虽然减轻了经济下行压力,但也增加了政策的不确定性。二是2011年末至2012年初的欧洲主权债务危机时期。在债务危机的不断蔓延下,全球经济复苏的不确定性随之增加,也造成我国出现人民币被动升值、出口下降、国际资本流动频繁等消极局面,政策不确定性进一步增强。三是2015年以来的中国经济新常态时期。由于经济下行压力加大,我国开始推进供给侧结构性改革,并提出了“三去一降一补”的五大经济工作任务,为协调不同任务达成目标,宏观经济政策不确定性不断上升。四是2018年我国面临中美贸易摩擦等更为复杂严峻的国际形势和国内艰巨繁重的改革发展任务,经济政策需要不断调整来应对国际环境的恶化以及自身经济增速的下降,不确定性显著提高。总体而言,2015年之后我国政策不确定性增强,新常态下各政策对宏观杠杆的调控效果将会发生怎样的转变以及何种政策更具有效性,都是本文所要研究的重点。

(二)T-SVAR模型估计原理

结构向量自回归模型(SVAR)能明确体现变量间的结构性关系,即每个变量除了受各自滞后项的影响外,还受到其他变量的当期影响,比传统的VAR模型更具有经济意义。本文首先构建包括宏观杠杆率、宏观经济政策以及中国经济政策不确定性指数在内的三维SVAR模型,具体形式如下:

yt=αyt+β(L)yt-1+vt(1)

其中,yt=(y1t,…,ykt)为K×1维包含各内生变量的向量,α为K×K维各内生变量同期系数矩阵,β(L)为K×K维滞后多项式矩阵,而vt为K×1维随机干扰向量。

在此基础上,为探究信贷规模和经济增长之间的非线性关系,Balke 在SVAR模型中引入了门限效应,从而得到T-SVAR模型[21]。本文借鉴Balke提出的模型,通过引入门限变量将政策不确定性分为高低两种区制,并比较各区制下需求端和供给端经济政策对宏观杠杆影响的有效性。

yt=α1yt+β1(L)yt-1+[α2yt+β2(L)yt-1]D(Zt-d>a)+εt(2)

其中,α1和α2分别为高低区制下内生变量同期系数矩阵,β1(L)和β2(L)为滞后多项式矩阵,εt为随机干扰向量。Zt是门限变量,d是滞后阶数,a表示门限值。当Zt-d>a时经济政策不确定性程度较高,反之则较低。D(·)为指示函数,存在Zt-d>a,D(Zt-d)=1;反之,Zt-d≤a,D(Zt-d)=0。值得注意的是,(2)式中滞后多项式随着区制变化的同时,内生变量同期相关系数α1和α2也会随之改变。在Balke的假设下,α1和α2存在一种递歸结构且并不针对内生变量进行排序。

(三)数据检验

为避免伪回归现象的出现,本文首先对各变量进行平稳性检验。表1中各数据的ADF检验结果显示:除7天银行间同业拆借利率(R)和中国经济政策不确定性指数(EPU)以外,其他数据均为平稳序列,对R和EPU进行一阶差分处理后通过平稳性检验,说明这两个序列均为一阶单整,可以进行协整性检验。

进一步地,本文以7天银行间同业拆借利率、财政支出以及社会融资规模分别作为需求端货币政策与财政政策以及供给端金融改革政策的代理变量,构建了三个类似的T-SVAR模型(模型1—3)。为判断验各时间序列之间是否存在长期协整关系,本文对三组数据进行Johansen协整性检验,结果如表2(下页)所示。可以看出,三组数据均存在显著协整关系。根据AIC准则,模型的最优滞后阶数为2阶,借鉴刘金全、陈德凯的做法[12],将门限变量设定为经济政策不确定性指数(EPU)的一阶滞后。

此外,作为建立T-SVAR模型的前提条件之一,对于门限效应的检验最为关键。在理想情况下,若门限值a已知则只需检验原假设α2=β2(L)=0是否成立,但在通常情况下门限值 a未知,此时为了检验门限效应,需要采用Wald统计量对每个可能的门限值进行假设检验。本文将原假设设定为α2=β2(L)=0,即两种区制的参数估计值没有差异,此时门限效应不存在。为了提高检验结果的准确性,本文采用Hansen提出的模拟方法来进行推断,并对各模型进行sub-Wald、avg-Wald和exp-Wald三种检验,即Wald统计量的最大值、平均值与总和。

从表3(下页)可以看出,三个模型均在5%的显著性水平下拒绝了原假设,即存在明显的门限效应,表明我国经济政策的不确定性程度超出某个临界点时会引起各政策对宏观杠杆调控效应的突变。同时,各模型的门限估计值a存在差异。其中,以需求端货币政策作为调控政策的模型1的门限值最小,仅为102.484,说明货币政策对宏观杠杆的调控效应受政策不确定性水平变化的影响较大,即使经济政策出现微弱调整,也会引发该调控效应的明显变化。与之相反,以金融供给侧结构性改革作为调控政策的模型3的门限值最大,高达114.357,表明其具有较强的抵抗力来应对政策不确定性,一般情况下能保持其调控效果不受外部政策环境的干扰。相比之下,以需求端财政政策作为调控政策的模型2的门限值居于中间,表明政策不确定性对财政政策调控效应的影响较为温和,可以通过实施财政政策来应对政策不确定性的恶化。

(四)脉冲响应分析

在完成数据检验之后,本文将采用累积的广义脉冲响应函数来研究各宏观经济政策在高低两种政策不确定性区制下对宏观杠杆的调控效应。

1.需求端货币政策在不同政策不确定性区制下对宏观杠杆的调控效应

图2(下页)和图3(下页)分别显示了高低政策不确定性区制下货币政策的一单位标准差正向冲击(虚线)和负向冲击(实线)对宏观杠杆的影响。一方面,就调控效应的趋势而言,两个图的走势类似且均具有明显的对称性,在短期内显著影响宏观杠杆,并于第5期累积至最大值,但在长期中逐步衰减至0附近,之后小幅攀升,这不仅反映出该调控效应存在后期逆转,会在较大程度上抵消前期的刺激或抑制效果,而且体现出明显的阶段性特征。究其原因,在短期内降低(提高)利率会降低社会融资成本,提高(降低)社会融资需求与市场流动性,从而拉升(抑制)宏观杠杆。同时,利率降低(上升)也会影响社会通胀预期,提高(降低)资产估值,从而促进(抑制)社会信贷和投资的上涨,最终导致短期内宏观杠杆迅速上升(下降)。但在长期中,由于大部分非金融企业及家庭主要通过银行信贷渠道融资,因此扩大(减少)信贷、降低(提高)利率等宽松(紧缩)的货币政策虽然在短期内提高(降低)了负债主体的杠杆率,但是长期来看,随着各主体投资、生产经营情况的好转(恶化),资产负债率会逐步降低(上升),高负债问题将会得到缓解(加重),再加上名义 GDP 的增长(下降),最终过高(过低)的社会宏观杠杆增速得以改善(恶化)。值得注意的是,由于货币政策在长期中的调控效果存在减弱趋势,因而需要采取其他的宏观政策加以配合来增强其调控效应。

另一方面,就调控效应的效果而言,高政策不确定区制下货币政策对宏观杠杆的调控效应明显弱于低政策不确定性区制,且前者后期刺激作用减弱,后者后期抑制作用加强。因此,我国应注重保障经济政策的平稳性,进而保证货币政策对宏观杠杆调控的顺利实现。同时,在实施货币政策时应考虑到该调控效应的长期衰减特征,避免短期效应对政策工具的选取产生干扰。

2.需求端财政政策在不同政策不确定性区制下对宏观杠杆的调控效应

图4和图5分别显示了高低政策不确定性区制下财政政策的一单位标准差正向冲击(虚线)和负向冲击(实线)对宏观杠杆的影响。

一方面,就调控效应的趋势而言,实虚线走势不具有完全的对称性,财政紧缩对宏观杠杆的抑制效果大于财政扩张对宏观杠杆的刺激效果。与之前类似,该调控效应也存在显著的阶段性特征,即后期出现逆转,长期中财政政策对宏观杠杆的影响较为微弱。究其原因,宽松(紧缩)的财政政策意味着政府对企业的转移支付、政策性贷款等补贴增加(减少),企业融资成本下降(上升),因而短期内杠杆率出现下滑(上升)。但是随后财政政策的调控效应出现逆转主要是以下三方面因素造成的:其一,伴随着财政支出的不断扩大(减少),社会总需求提高(降低),包括利率在内的要素成本会随之上升(下降),进而提升(降低)了企业融资成本,推高(抑制)企业负债。其二,财政支出的扩张(紧缩)存在“信号效应”,使得社会对经济前景出现繁荣(衰退)预期,社会融资需求进一步提升(减少),并刺激企业扩大(缩减)投资与生产规模,在此过程中杠杆率得以上升(下降)。其三,虽然长期内随着企业自身生产经营活动的改善,财政政策对宏观杠杆的促进作用得以抑制,但是由于我国财政支出主要集中于基礎设施建设、安居保障住房等项目,这些项目具有投入大、工期长、回收慢的特点,再加上财政支出资源主要集中于效率较低的国有企业,因此长期来看在扩张财政政策的作用下,宏观杠杆仍会保持微弱上调趋势。基于此,政府应该提高财政支出使用效率,控制支出规模,从而保证财政政策实现更高效的调控,以定向缓解国有企业结构性杠杆率高的问题。

另一方面,就调控效应的效果而言,虽然高政策不确定区制下财政政策对宏观杠杆的调控效应的波峰低于低政策不确定性区制,但前者的总影响较大、持续时间较长且波动较小,说明高政策不确定区制下其调控效果更为显著与平稳,即财政政策对政策不确定性的抵抗力较强。因此,在面临政策预期不明朗时,政府可以考虑实施财政政策来调节宏观杠杆,引导杠杆率在平稳区间内运行。

3.金融供给侧结构性改革在不同政策不确定性区制下对宏观杠杆的调控效应

图6和图7分别显示了高低政策不确定性区制下金融供给侧结构性改革的一单位标准差正向冲击(虚线)和负向冲击(实线)对宏观杠杆的影响。

一方面,从调控效应的趋势来看,实虚线走势不具有完全的对称性,社会融资规模扩大对宏观杠杆的促进作用强于其缩小时对宏观杠杆的抑制作用。同时,该调控效应在后期出现逆转,长期中金融供给侧结构性改革对宏观杠杆的影响较初期更为稳定。究其原因,以正向冲击为例,首先,金融供给侧结构性改革的目的是改善金融供给,虽然改革给资本市场带来了正面影响,在短期内降低了企业债务,但是在去杠杆、降债务的过程中由于社会信用收紧进而导致了资产缩水,因而在中长期内改革对杠杆率的影响表现为积极的促进作用。其次,由于信息不对称,金融机构在采取金融刺激措施时难以对项目进行全面严谨的审核,这也可能导致更多的金融资源配置给低效企业,降低资金运用效率,进而间接推高宏观杠杆率[22]。最后,2015年末我国企业高杠杆的问题主要集中于国有企业,此后“去杠杆”短期成果逐渐显现,国有企业的盈利增速大幅上升,企业杠杆率水平也有所下降。但是金融机构在发放信贷时出于风险控制因素考量,倾向于贷款给国有企业或大型民营企业,这就造成了国有企业与大型民营企业基本没有融资问题、中小型民营企业融资难融资贵、小微型民营企业缺乏资本启动金的结构性失调局面。因此,在经济增速下行伴随着总需求下降的背景下,民营企业的融资困境难以解决,造成中长期内改革对宏观杠杆的间接推高。基于此,金融供给侧结构性改革应以改善企业资本金补充机制为切入点,通过建设更加规范高效的资本市场,为扩大企业直接融资,尤其是股权融资提供便利,真正做到让金融为实体经济服务[23]。

另一方面,从调控效应的效果来看,高低两种区制下金融供给侧结构性改革对宏观杠杆的正向冲击趋势与强度基本一致,但是负向冲击差别较大,具体体现在两个方面:第一,高政策不确定性区制下改革对宏观杠杆的总影响与波幅均更高;第二,高政策不确定性区制下其调控效应的持续时间更长。因此,在政策预期不明确程度较高时,金融供给侧结构性改革可以被选取为影响宏观杠杆的政策手段,发挥其对杠杆率的宏观调控作用。

三、结论与政策建议

基于经济政策不确定性视角,本文通过构建一个三维的门限结构向量自回归(T-SVAR)模型,以7天银行间同业拆借利率、财政支出以及社会融资规模分别作为需求端货币政策与财政政策以及供给端金融改革政策的代理变量,采用累积的广义脉冲响应函数进行实证检验,以探究高低两种政策不确定性区制下各政策对宏观杠杆调控的有效性,得到如下结论:

第一,用不同政策工具构建的三个模型均存在明显的门限效应,说明我国经济政策的不确定性会影响各宏观政策的调控效果。其中,以需求端货币政策作为调控政策的模型门限值最小,说明货币政策的调控效果对政策不确定性水平的变动最为敏感;而以金融供给侧结构性改革作为调控政策的模型门限值最大,表明其具有较强的抵抗力来应对政策不确定性。

第二,各宏观政策的调控效应在不同经济政策不确定性区制下存在异质性。就整体趋势而言,虽然宽松的宏观政策在短期内缓解了高杠杆问题,但是中长期内均存在逆转,阶段性特征显著。就局部走势而言,当政策不确定性水平上升时,货币政策的调控效果会略微降低,而财政政策和金融供给侧结构性改革对宏观杠杆的总体影响更大且持续时间更长。

第三,通过横向对比发现,三种宏观政策各有利弊:货币政策对宏观杠杆的短期刺激作用效果最强且持续时间最短;财政政策的调控效果整体较为稳定但前期波动较大;金融供给侧结构性改革对宏观杠杆的影响在前期也存在明显波动,但其在长期中维稳效果较好,且调控力度略高于财政政策。

针对新常态下我国宏观高杠杆问题亟待解决且经济政策不确定性逐步增强的情况,需要选择合适的经济政策引导宏观杠杆率平稳下降。基于前文分析与实证结论,本文提出如下政策建议:

第一,按照短期依靠货币政策“去杠杆”,长期通过财政政策与金融供给侧结构性改革“稳杠杆”的政策思路,通过搭配使用多种宏观政策来增强其调控效应。由于货币政策的调控效应存在短期显著、长期衰减的特征,因而在采取中性偏松型货币政策缓解高杠杆问题的同时,也要配合使用长期维稳效果更好的其他两种宏观政策以保证调控效果的持续稳定。其中,财政政策的选取应坚持“总量宽松、结构优化”原则,通过适当扩张支出规模来降低企业的融资经营成本,同时也应注重改善财政支出使用效率,保障资金有效供给与企业融资需求的恰当匹配。而金融供给侧结构性改革则应注重优化融资结构,通过增加直接融资比重,提高资产估值,最终降低宏观杠杆率。在此过程中,需要推进资本市场基础性制度改革加以辅助,只有资本市场退市制度与科创板“试点注册制”得以成功推行,以市场化原则管理入口端和出口端,才能焕发资本市场活力,保证供给端金融改革政策对宏观杠杆的调控得以顺利实施。

第二,保证政策工具的平稳实施,且正确应对政策不确定性程度的提高。在调节宏观杠杆率时应平缓稳健,若采取激进的宏观政策进行去杠杆,就可能触发“明斯基时刻”,甚至通过金融加速器效应引发资产价格暴跌與信用紧缩,最终导致系统性金融危机。此外,当政策不确定性程度较高时,政府应优先考虑实施抵抗力较强的财政政策和金融供给侧结构性改革来调节宏观杠杆,引导杠杆率在平稳区间内运行。综上,灵活运用这三种宏观调控政策以及政策稳定实施是应对宏观杠杆增速过快的最佳选择。

参考文献

[1]MINSKY H P. The financial-instability hypothesis: capitalist processes and the behavior of the economy[J]. Hyman P. Minsky Archive, 1982(1): 13-47.

[2]BERNANKEB S. Non-monetary effects of the financial crisis in the propagation of the Great Depression[Z]. NBER Working Paper No. 1054, 1983.

[3]姚余栋,李宏瑾.中国货币政策传导信贷渠道的经验研究:总量融资结构的新证据[J].世界经济,2013(3):3-32.

[4]刘颖.货币政策对宏观杠杆率缺口的影响研究[J].财经论丛,2018(6):46-54.

[5]王擎,刘军,毛锐.杠杆率视角下的区域性金融风险防控[J].改革,2019(10):75-84.

[6]FAVERO C, GIAVAZZI F. Debt and the effects of fiscal policy[R]. National Bureau of Economic Research, 2007.

[7]吕炜,高帅雄,周潮.投资建设性支出还是保障性支出——去杠杆背景下的财政政策实施研究[J].中国工业经济,2016(8):5-22.

[8]李建军,张书瑶.税收负担, 财政补贴与企业杠杆率[J].财政研究,2018(5):86-98.

[9]顾永昆.金融杠杆、金融制度与经济增长——理论及日本的经验分析[J].财经科学,2017(9):1-11.

[10]LANE P R, MILESI-FERRETTI G M. The external wealth of nations revisited: international financial integration in the aftermath of the global financial crisis[J]. IMF Economic Review, 2018, 66(1): 189-222.

[11]MUMTAZ H, SURICO P. Policy uncertainty and aggregate fluctuations[J]. Journal of Applied Econometrics, 2018, 33(3): 319-331.

[12]刘金全,陈德凯.我国房地产价格波动与货币政策调控模式研究——基于政策不确定性视角的实证分析[J].当代经济科学,2017(4):51-57.

[13]王朝阳, 张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济, 2018(12):134-151.

[14]纪洋,王旭,谭语嫣,等.经济政策不确定性, 政府隐性担保与企业杠杆率分化[J].经济学(季刊),2018(2):449-470.

[15]FERNáNDEZ-VILLAVERDE J, GUERRóN-QUINTANA P, KUESTER K, et al. Fiscal volatility shocks and economic activity[J]. American Economic Review, 2015, 105(11): 3352-84.

[16]BORN B, PFEIFER J. Policy risk and the business cycle[J]. Journal of Monetary Economics, 2014, 68(7): 68-85.

[17]BEKAERT G, HOEROVA M, DUCA M L. Risk, uncertainty and monetary policy[J]. Journal of Monetary Economics, 2013, 60(7): 771-788.

[18]BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The quarterly journal of economics, 2016, 131(4): 1593-1636.

[19]王义中,宋敏.宏观经济不确定性,资金需求与公司投资[J].经济研究,2014(2):4-17.

[20]田磊,林建浩.经济政策不确定性兼具产出效应和通胀效应吗?——来自中国的经验证据[J].南开经济研究,2016(2):3-24.

[21]BALKE N S. Credit and economic activity: credit regimes and nonlinear propagation of shocks[J]. Review of Economics and Statistics, 2000, 82(2): 344-349.

[22]郭祎.金融去杠杆的本质与实现条件[J].改革,2018(4): 73-81.

[23]张晓晶.结构性去杠杆:政策演进, 理论逻辑与实现路径[J].改革, 2018(8):5-14.

The Regulation Effect and Strategy Choice of Macro Leverage from the Perspective of Economic Policy Uncertainty

LIU Jin-quan AI Xin

Abstract: Under the new normal economy, ensuring the steady decline of macro-leverage is one of the important tasks of supply-side structural reform. Taking the uncertainty of Chinas economic policy as the threshold variable, this paper constructs a threshold structure vector autoregressive(T-SVAR) model including the uncertainty of economic policy, macro-economic policy and macro-leverage, and studies the regulatory effect of demand-side monetary policy and fiscal policy and supply-side financial reform on macro-leverage under the high and low policy uncertainty zoning system. The results show that the three macro-policies have obvious threshold effect and reversal in the medium and long term. The difference is that although the short-term effect of monetary policy on macro-leverage is the most significant, when the level of policy uncertainty rises rapidly, its regulatory effect will be slightly reduced. At this time, fiscal policy and structural reform on the financial supply side can effectively suppress the excessive growth of leverage rate, and still retain a certain regulatory effect in the long run. Therefore, when regulating macro-leverage, the authorities should make use of it in accordance with the periodic characteristics of the regulation effect of each policy. At the same time, they should optimize the financing structure by promoting the reform of the basic system of capital market and lay a foundation for maximizing the effect of macro-policy regulation.

Key words: macroeconomic policy; macroeconomic leverage; economic policy uncertainty

基金項目:国家自然科学基金项目“中国非线性非对称性货币政策规则的识别与形成:理论模型和计量框架”(71773079);教育部人文社科重点研究基地重大项目“‘十三五期间中国增长型经济波动态势与宏观调控模式研究”(16JJD790014)。

作者简介:刘金全,吉林大学数量经济研究中心教授、博士生导师,教育部长江学者特聘教授;艾昕,吉林大学数量经济研究中心博士研究生。