我国上市商业银行非利息收入的影响因素实证分析

2020-10-15杨乐

杨 乐

(海南大学经济学院 海南 海口 570228)

一、引言

我国商业银行的收入结构中,依赖传统信贷业务带来的净利息收入占据很大比例。但自从我国加入WTO后,市场上也出现了大量的国外商业银行,于是,我国商业银行一既要面临着同行业和外国外银行的竞争压力;另一方面,我国利率市场化进程加快,各商业银行为了获得更多的客户,提高存款利率,同时压低贷款利率,这将使得商业银行传统的净利息收入空间缩小。另外,第三方支付工具的快速发展,对于商业银行来说是不小的挑战,商业银行传统业务的盈利空间不断缩小。在这种情况下,我国商业银行需要意识到发展非利息业务的重大意义。

本文选取16家上市银行样本数据(16组数据分为两组,5家国有银行为一组,11家股份制银行为一组),在前人的研究基础上,综合考虑银行各方面指标因素,使用随机效应模型,定量分析了我国上市商业银行非利息收入的影响因素。最后针对不同类型的商业银行提出建议。

二、我国上市商业银行非利息收入的影响因素分析

(一)商业银行资产规模。根据规模经济,商业银行的资产规模对非利息收入的影响是积极的。因为资产规模较大的商业银行能够利用自身的资源,并且充分发挥自有资金和优质的客户资源来开展更多的非利息业务,同时提升非利息收入水平。另并且资产规模较大的商业银行业拥有更丰富的资本与实力来承担开展非利息业务带来的风险,且能够更加重视非利息业务的创新。

(二)商业银行风险控制方面。商业银行的风险指银行在经营过程中由于各种因素而招致经济损失的可能性。当一家商业银行所面临的风险较高时,会使银行处于一个不利于发展的状态。这样银行就会减少非利息业务的扩展,而继续依靠传统信贷业务带来的利息收入,来降低开展非利息业务从而给银行带来更高风险的可能性,这样就会造成商业银行的非利息业务开展积极性降低,减少非利息收入。

(三)商业银行与传统业务客户的关系。朱宏泉、周丽(2011)认为商业银行与客户关系的维护和发展对非利息业务的提升也很重要。客户选择把资金存放在某家银行这意味着客户对这家银行的信任,所以银行维护好与客户的关系,非利息业务就容易在这些储户身上展开,就能够促进银行非利息业务的发展。进而提高非利息收入。并且非利息业务中的银行卡结算、清算业务等都属于服务型业务,银行与客户保持良好的关系将有利于这些业务的发展。

(四)商业银行传统业务的盈利能力。由商业银行的“盈利性”原则可知,银行通常会将更多的资源投入到盈利高的业务中去,而对盈利性低的业务只会投入相对较少资源。在商业银行的收入结构中,非利息收入与净利息收入是相对应的。所以,当商业银行在传统的信贷业务中取得大量收入时,就会更加侧重于发展传统的净利息收入业务,对于拓展非利息业务积极性会降低。

三、商业银行非利息业务影响因素的实证分析

(一)研究假设。根据上述分析,本文将作出以下四个假设:

假设一:存款总额占总资产比值与非利息收入占比呈正相关

非利息业务中占主要比例的是手续费及佣金业务,这些业务由于其具有服务性所以很大程度上会受到传统业务客户的影响,这部分客户关系越良好,就越能对非利息收入水平起到提高作用。

假设二:不良贷款率与非利息收入占比呈负相关

如果银行的不良贷款率过高,则会提高其开展非利息业务的机会成本,从而对非利息业务的发展产生影响,从而非利息业务收入水平也会降低。

假设三:净利息收益率与非利息收入占比呈负相关

银行的净利息收益率越高,银行从传统信贷业务中获得的利息收入就越高,就会侧重发展传统业务,而降低非利息业务开展的积极性,从而也会降低其非利息收入。

假设四:银行资产规模与非利息收入呈正相关关系

银行资产规模越大,那么其所能利用的资源就越多,非利息业务的开展就能拥有更多的支持,从而提高非利息业务收入水平。

(二)样本选择与数据来源。1.数据来源。本文以16家A股上市商业银行自2009~2018年,共10年的数据进行面板分析,本文将16家上市银行分为国有银行和股份制银行两类。16家上市商业银行包括5家国有商业银行(中国银行、中国建设银行、中国工商银行、中国农业银行、交通银行)、11家股份制商业银行(招商银行、中信银行、华夏银行、平安银行、浦发银行、兴业银行、平安银行、光大银行、南京银行、北京银行、宁波银行)。所选数据均为年度数据。本文中所选用的各家银行的微观数据主要取自wind数据库以及每家银行各自年报。对于实证部分本文选择了Stata 13软件。2.变量选取。(1)因变量。非利息收入占比(NIIR):本文选择非利息收入所占营业收入的比例来表示银行的非利息收入水平。(2)自变量。存款总额占总资产比值(DA):本文选取存款总额与总资产的比值来衡量商业银行与客户的传统关系。不良贷款率(NPL):本文选取不良贷款率衡量商业银行的风险状况。净利息收益率(NIM):本文选取净利息收益率代表商业银行传统信贷业务的盈利能力。总资产(lnASSET):本文选取总资产的对数表示商业银行的资产规模。为了使数据数量级上差异较小,故选择总资产的对数。3.模型构建。基于上述相关变量,本文建立如下模型:

NIIRit=α+β1DAit+β2NPLit+β3NIMit+β4lnASSETit+εit

其中,下标i代表银行,t代表年份,εit代表随机误差项。

(三)回归结果分析

本文运用Stata软件通过Hausman检验得出,随机效应模型P值大于显著性水平,所以选择随即效应模型而非固定效应模型。

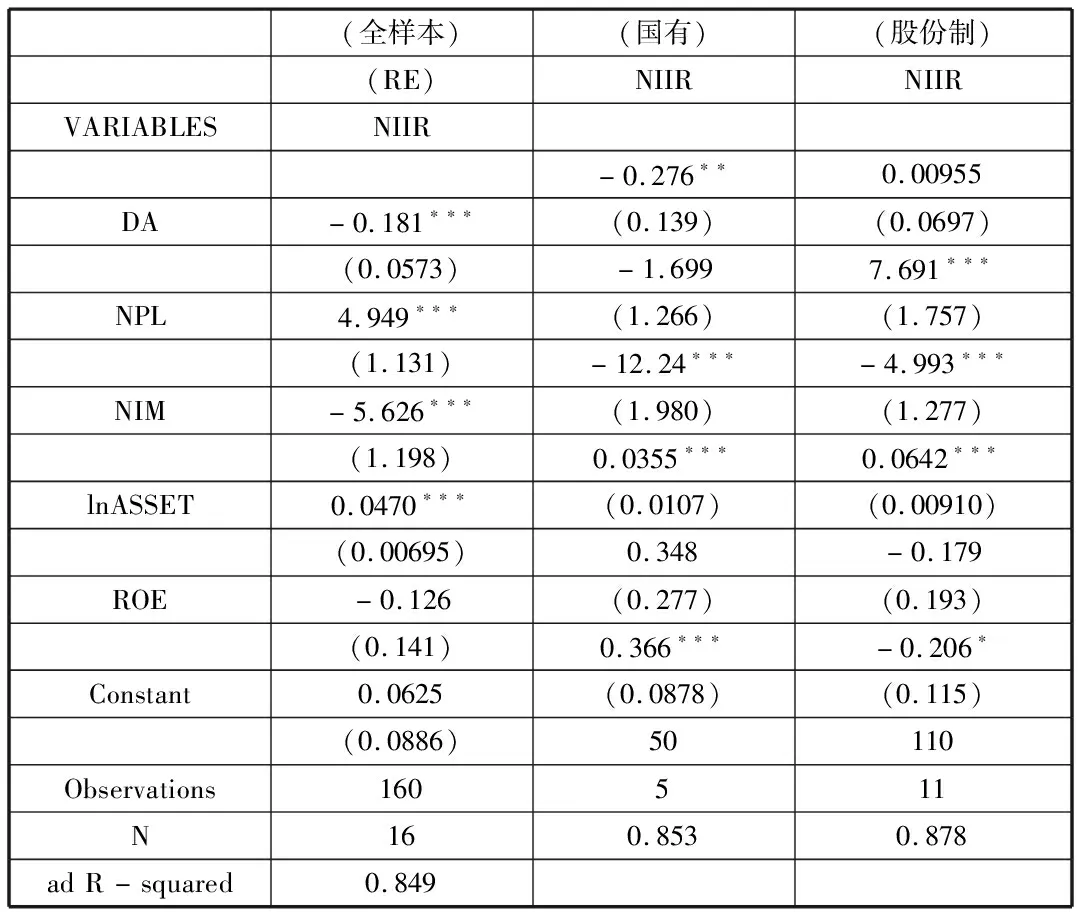

从表1对全样本的回归结果可以看出,非利息收入占比与存款总额与资产总额的比例、净利息收益率呈显著负相关,而与不良贷款率、银行的资产规模呈显著正相关。

表1 全样本以及回归结果

从全样本以及分组样本的回归结果可以看到回归方程整体拟合效果好。且同时三个模型均通过了显著性检验,回归方程是显著的。从全样本来看,非利息收入占比与存款总额与资产总额的比例、净利息收益率呈显著负相关,而与不良贷款率、银行的资产规模呈显著正相关。

国有银行的分组样本中,存款总额与总资产的比例(DA)与非利息收入占比在1%和5%的水平下呈现显著负相关。而在股份制银行的分组样本中,存款总额与总资产的比例与非利息收入占比呈正相关关系,但结果却不显著。结果与原假设相违背。说明维护客户关系需要耗费大量的资源,这种成本和资源的占用将会在一定程度上抵消掉其所带来的有利影响。所以得出的实证结果与假设不一致,商业银行与传统业务客户的关系保持越好,则不利于非利息业务收入提高,同时在股份制商业银行中,银行与传统业务客户的关系的维持程度对非利息收入有正向作用,但是却并不显著。

国有商业银行的分组样本的回归结果显示,不良贷款率(NPL)与非利息收入占比呈显著负相关。这验证了关于不良贷款率的假设。当不良贷款率较高时,增加了银行由信贷业务带来的风险,银行为降低自身风险增加了开展新兴业务的积极性,同时不良贷款率升高时,银行发展非利息业务的机会成本也升高,尤其是信用类非利息业务,会对非利息收入产生负向影响。但是在股份制银行中,回归结果不显著,说明不良贷款率对非利息收入占比并未起到显著影响。

净利息收益率(NIM)在全样本、国有银行分组样本及股份制银行分组样本中均在1%的水平下与非利息收入占比呈显著负相关。分析结果表明,这与假设3是相一致的。出现这一结果的原因是因为银行在传统的利息收入业务面临着激烈的竞争,为了提高收入,银行开始投入资源发展非利息业务,而非利息业务虽然不用占用很多资金,但是需要投入较高的人力资源及物力资源,占用的成本较高。这就银行在一定程度上,减少对信贷业务的资源投入,所以导致净利息收益率和非利息收入占比呈负相关关系。

银行的资产规模(lnASSET)在在全样本、国有银行分组样本及股份制银行分组样本中均在1%的水平下与非利息收入占比呈显著正相关。这与假设4是相吻合的,印证了非利息收入存在规模效应,说明商业银行的规模对非利息收收入的提高有积极作用,商业银行依靠自己的资源可以更好开展非利息业务。所以国有银行可以在这个基础上发挥自身优势来提高非利息收入。

四、结论与建议

本文选择了我国16家上市商业银行的面板数据为样本,实证分析了影响我国商业银行非利息收入的影响因素。通过研究得到结论:存款总额与资产总额的比例以及净利息收益率与非利息收入占比呈负相关,不良贷款率与资产规模与非利息收入占比呈正相关。除此之外,不同类型银行影响非利息收入的因素也不同,比如:国有银行不必花费大量资源来维持客户关系来提升客户粘性,因为其对于非利息收入具有负向影响;股份制银行在信贷业务上面临风险时要积极开展非利息收入,这样能够通过非利息业务带来的收入来弥补风险与损失。

国有银行和股份制银行应该针对性地来拓展非利息业务,提高非利息收入。国有银行规模大于股份制银行,且非利息收入水平也高于股份制银行,国有银行应在原有的基础上继续发挥优势。因为国有银行存款总额与资产总额的比例与非利息收入呈负相关关系,所以国有银行应该调整非利息业务的结构,应减少信用型的中间业务,如银行卡结算清算业务,增加资讯类业务比如手续费及佣金业务以及一些投资业务。另外,国家及行业相关部门应该对非利息业务展开有效的监督来降低其带来的风险,股份制银行的不良贷款率较高时,在自身资源较少、规模较小的情况下,银行不愿意冒更大的风险来开展新业务。所以国家应该加强对商业银行的风险监控。