转型经济中审计市场的需求特征研究

2020-10-10左美春

左美春

摘 要:本文首先介绍了审计市场需求特征的重要性,分析了转型经济中审计市场的诸多需求特征,并结合相关实践经验,分别从多个角度,探讨了审计市场现状,并提出了相应应对措施,希望有助于审计相关工作的实践。

关键词:转型经济 审计市场 需求特征 应对

中图分类号:F239.4 文献标识码:A 文章编号:2096-0298(2020)09(b)--02

当前,经济发展节奏持续加快,经济活力持续增强,经济转型趋势日益凸显,审计市场在需求方面呈现出更多新型特征。全面分析与研究审计市场需求特征,有助于审计单位的相关举措与战略更具针对性。本文就此展开了探讨。

1 分析审计市场需求特征的重要性

与传统普通市场类似,审计市场同样具有显著的供需性特征,不同程度的市场供应针对不同的市场需求,不同的市场需求催生出不同的市场供应。审计市场的产品类型为面向特定对象的审计产品,是市场供需、市场竞争、市场调节等多种要素共同影响与作用的结果。

当今社会,经济发展方式基本完成由传统粗放模式向集约化模式的成功转型,在高质量发展的道路上渐行渐远,对审计产品质量的要求越来越高。为促进审计市场健康有序发展,国家相关部门相继制定并实施了一系列重大方针政策,积累了大量丰富而宝贵的审计市场发展经验,为稳定审计市场秩序提供了可靠保障,同时也刺激了市场需求特征的显著变化。

对于审计单位而言,准确掌握审计市场的需求特征,有助于提高审计产品质量,在细分审计市场中找准自身定位,顺应审计市场发展趋势,为审计行业实现未来长远可持续发展奠定基础[1]。

2 转型经济中审计市场需求特征分析

2.1 管制便利

在现行经济发展条件下,审计具有独立性,有利于审计单位避免过多主观人为要素的干涉。随着转型经济中资本逐利性特征的进一步凸显,资本化模式更加突出,为参与经济竞争,部分审计实践开始出现造假、作弊等苗头,严重降低了审计结果的可信性与权威性。这种状况的长期存在,使部分审计流程流于形式,陷入尴尬被动的境地,与经济社会快节奏、高强度的发展环境不相适应。对此,为强化审计产品质量,提高审计结果的可靠性,必须充分发挥管制管理的重要作用,严格执行落实审计相关实施标准、规范与制度要求,以减缓转型经济对审计市场带来的负面效用。

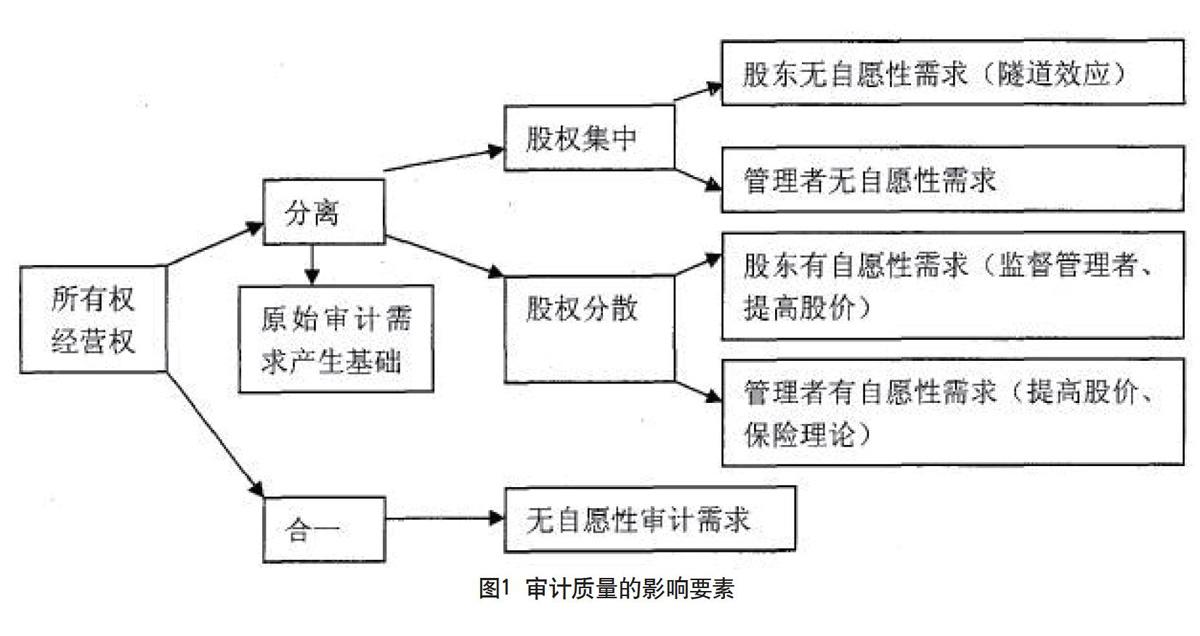

2.2 审计质量

与转型经济中的其他商品相同,审计产品同样具有质量特性,即审计质量,其影响要素如图1所示。审计质量是审计产品的生命与灵魂所在,只有切实提高审计质量,为审计市场供应更可靠、高效的审计产品,审计单位才能求得生存与发展。审计质量的优劣与经济成本的高低呈正相关性,二者在转型经济体系中占据完全对等的地位,相辅相成,相互作用。审计市场在对审计产品的选择过程中,选择更高质量的审计产品,意味着需要承担更多的经济支出。同时,注重提高审计产品质量,有助于审计市场需求方更为精准、有效、客观地辨识各类潜在安全风险,进而预先制定相应方案予以积极应对化解。

2.3 审计机构规模

纵观审计市场发展全过程,我国审计市场发展起步较晚,发展成熟度相对不足,缺乏有效监督与制约,在转型经济条件下的发展秩序相对失稳。由于审计市场具有自由开放等特性,因此所发展起来的审计机构规模大小不一,所提供的产品质量参差不齐,审计机构的专业技能难以全面凸显。同时,转型经济中,与审计市场相适应的经纪人制度、资本市场管理制度存在缺失,一定程度上割裂了审计市场供需双方的相互关联与沟通,同样需要相关方面进行宏观审视,客观对待。因此,审计机构规模同样是转型经济中审计市场的显著需求特征。

3 审计市场现状及应对措施探讨

我国现行法律法规为审计机构与审计人员赋予了充分的独立审计权,审计工作开展中的独立性具有法律支撑与依据,若审计工作的客观性与独立性受到侵犯,审计机关可依法予以处置。这对审计机关的权威性提出了更高要求,需要遵循客观公正、廉洁自律的工作原则,切断与市场经济主体单位之间的利益关系。

3.1 审计市场现存问题

首先,审计人员综合素养相对不足。在快节奏的经济发展环境中,审计市场的需求越来越高,考验着审计人员的专业知识、实操技能、职业操守等。当前实践表明,部分审计人员未能构建健全的专业知识体系,既有审计知识理念更新不及时,依旧沿袭传统保守陈旧的审计理念;实操技能不足,自身洞察力缺乏必要锻炼,未能将审计工作的着眼点放于解决实际问题方面,审计经验与教训总结不足;职业道德与职业操守缺失,暗箱操作、弄虚作假等现象不同程度存在。其次,审计工作标准相对较低。在诸多经济发展载体中,需要审计的项目多种多样,大多数项目未能严格界定需审计的内容与具体要求,审计相关管理制度失衡,审计标准仅停留在“可行”层面,不利于审计实效性的取得。最后,审计结果的实际应用价值未能彰显。审计工作的关键在于对审计结果的运用。现实表明,尽管通过筛选审计市场的审计需求,形成了审计结果,但未能充分运用于经济项目发展。

3.2 解決措施

一是要定期组织审计专业人员参加专项培训与学习,聘请审计业内专业人士重点讲授新形势下转型经济中审计工作所面临的新形势、新任务与新要求,自觉用审计新理念与新方法解决审计工作中的新难题,提高满足审计市场多样化需求的综合技能,解决转型经济环境下的审计“本领恐慌”;强化审计工作中的法治思维,用法治理念指导审计全过程,树立良好的职业道德,杜绝徇私舞弊等违规违法行为;要实施定向与定量相结合的考核模式,客观全面评价审计人员的综合工作技能。二是要提高审计工作标准,严格执行审计工作要求。立足于建立健全审计制度体系,保证审计制度体系的约束性与权威性,为审计单位更加独立高效地开展审计工作提供制度保障;引导全社会各类经济项目明确需实施审计的具体内容、要求与标准,有效考量审计实施与审计市场需求之间的对等关系。三是要切实将审计结果有效运用于经济发展全过程,使审计结果成为服务于经济发展的重要力量。

4 结语

总之,转型经济中的审计市场具有显著的多样化、差异化等特征。审计单位应该从转型经济的客观实际出发,充分遵循审计市场基本发展规律,找准当前审计问题症结,研究执行具有针对性的审计实施策略,优化最终审计效果。

参考文献

沈丽英,方军雄.实现审计转型为加快经济建设助力:审计机关如何实现审计转型、更好服务经济发展方式转变之研究[J].经济问题探索,2018(16).

方军雄.转型经济中声誉机制有效性研究——来自中国审计市场的证据[J].财经研究,2011(12).

沈丽英.实现审计转型为加快经济建设助力——审计机关如何实现审计转型、更好服务经济发展方式转变之研究[J].经济问题探索,2011(06).

陈俊.我国证券审计市场的基本特征研究——基于制度变迁和市场结构的视角[J].会计之友(中旬刊),2009(06).

李刚,谭冬生.转型经济环境下的民营上市公司股权结构与审计质量需求的实证分析[J].上海经济研究,2008(02).