民办非企业“实收资本”账务处理的讨论

2020-09-27吴敏之

文| 吴敏之

实收资本属权益类,在企业报表中体现为投资人作为资本投入企业的各种财产,是企业据以向投资者进行利润和股利分配的重要依据。在企业报表中单独设立实收资本科目,能直观反应投资者对单位的实际投资额度。

民办非企业:根据《民办非企业单位登记管理暂行条例》的定义是指企业事业单位、社会团体和其他社会力量以及公民个人利用非国有资产举办的,从事非营利性社会服务活动的社会组织。

在现实中随着社会举办的医疗机构、教育办学机构等公益组织的兴起、发展,社会举办的非企业实收资本的账务处理也各有说法,现就根据本人在对社会举办的非企业会计制度的了解提出自己陋见,予以讨论:如某民办非企业单位筹备期间注入资金100万元(验资),那么作为民办非企业单位的财务应该如何进行业务处理呢?

根据财政部2005年实施的《民间非营利组织会计制度 》

总则:第二条规定

非营利组织应当同时具备以下特征:

1.该组织不以营利为目的和宗旨;

2.资源提供者向该组织投入资源并不得以取得经济回报为目的。

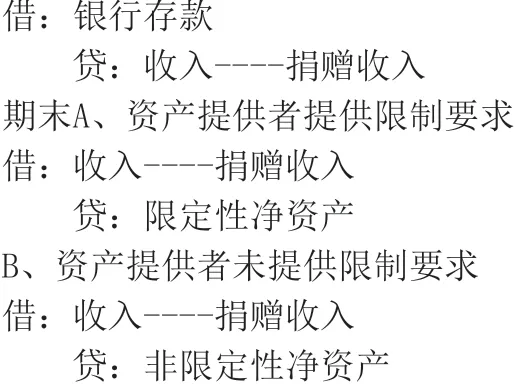

3.资源提供者不享有该组织的所有权。该民办非企业单位注入资金100万不享有该组织的所有权,并且不得取得经济回报,故可以理解为该项资金不能作为权益(该注入资金经过了验资,说明该资金是投入使用,而非往来),只能对该注入资金作为该民非企业收入处理;

净资产:折叠第五十六条

民间非营利组织的净资产是指资产减去负债后的余额。净资产应当按照其是否受到限制,分为限定性净资产和非限定性净资产等。体现为:资产=负债+净资产(限定性、非限定性)从中可以理解为其净资产(限定性、非限定性)视同所有者权益

收入:第五十八条

收入是指民间非营利组织开展业务活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入,收入应当按照其来源分为捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

1.捐赠收入是指民间非营利组织接受其他单位或者个人捐赠所取得的收入。

2.会费收入是指民间非营利组织根据章程等的规定向会员收取的会费收入。

3.提供服务收入是指民间非营利组织根据章程等的规定向其服务对象提供服务取得的收入,包括学费收入、医疗费收入、培训收入等。

4.政府补助收入是指民间非营利组织接受政府拨款或者政府机构给予的补助而取得的收入。

5.商品销售收入是指民间非营利组织销售商品(如出版物、药品等)等所形成的收入。

6.投资收益是指民间非营利组织因对外投资取得的投资净损益。民间非营利组织如果有除上述捐赠收入、会费收入、提供服务收入、政府补助收入、商品销售收入、投资收益之外的其他主要业务活动收入,也应当单独核算。

7.其他收入是指除上述主要业务活动收入以外的其他收入,如固定资产处置净收入、无形资产处置净收入等。

对于民间非营利组织接受的劳务捐赠,不予确认,但应当在会计报表附注中作相关披露。

根据第五十八条规定,该民非组织将注入资金视个人或者单位进入相应的收入进行业务核算。

收入:第六十条

民间非营利组织对于各项收入应当按是否存在限定区分为非限定性收入和限定性收入进行核算。

如果资产提供者对资产的使用设置了时间限制或者(和)用途限制,则所确认的相关收入为限定性收入;除此之外的其他所有收入,为非限定性收入。

民间非营利组织的会费收入、提供服务收入、商品销售收入和投资收益等一般为非限定性收入,除非相关资产提供者对资产的使用设置了限制;民间非营利组织的捐赠收入和政府补助收入,应当视相关资产提供者对资产的使用是否设置了限制,分别限定性收入和非限定性收入进行核算。

结合《民间非营利组织会计制度》以上规定,本人认为某民办非企业单位筹备期间注入资金100万元(验资)的业务处理

收到注入资金

以上是本人根据《民间非营利组织会计制度》原则操作,如有不足之处请予以指正!