基于杜邦分析体系的企业绩效分析

——以ZGCB 公司为例

2020-09-26王芙蓉

王芙蓉

杜邦分析体系在分析企业的绩效时,将权益净利率分解成为与销售净利情况、资产管理器情况以及财务杠杆使用情况相关的指标,同时结合因素分析法,对指标进行因素分析,找到影响企业绩效变化的主要因素。本文主要使用杜邦分析法和驱动因素分析法对ZGCB 公司的财务数据进行分析,旨在找到影响企业绩效下降的原因,进而有针对性的提出对策建议。

一、ZGCB 公司财务概况

ZGCB 公司是上海市浦东新区一家成立于1998 年的股份制有限公司,为了对ZGCB 公司的绩效情况有一个较为全面的分析,本文根据ZGCB 公司对外公布的财务报表数据,整合出ZGCB 公司2017 年到2019 年z 的主要财务数据如下。

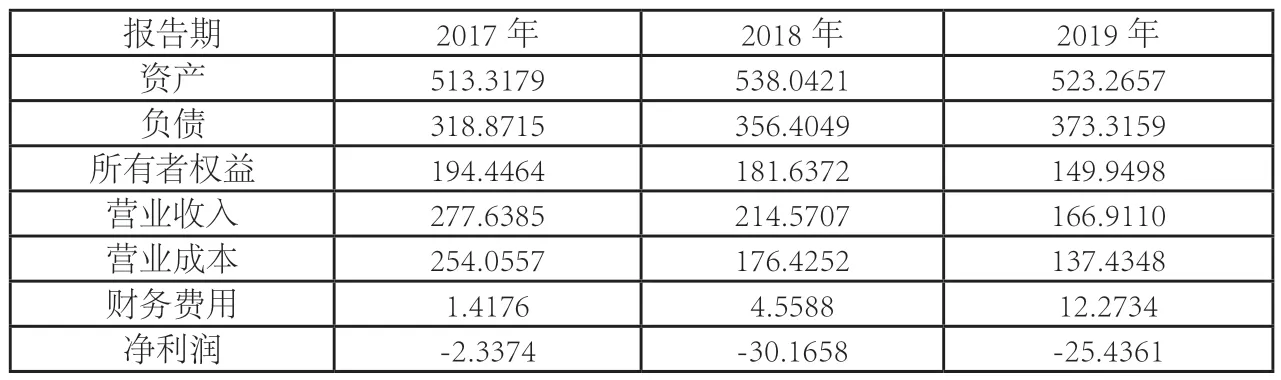

表1.1 ZGCB 公司2017 年到2019 年主要财务指标(单位:亿元)

从上表数据可以看出,近三年ZGCB 公司的资产总额变化较小,到2019 年时,ZGCB 公司的总资产规模达到了523.2657 亿元;近三年公司的负债规模增长也较为明显,而在利润方面,近三年,ZGCB 公司的营业收入下滑明显,从2017 年的277.6385 亿下滑到了2019 年的166.9110 亿元,随着营业收入的下滑,ZGCB 公司的净利润下滑也非常明显,在2017年时为-2.3374 亿元,到2019 年时为-25.4361 亿元,并且亏损还有进一步下降的趋势,同时,近三年公司的财务费用增加也较为明显。

根据ZGCB 公司近三年的财务数据,计算出ZGCB 公司2017 年到2019 年主要财务比率如下表所示。

表1.2 ZGCB 公司2017 年到2019 年主要财务比率指标

从ZGCB 公司2017 年到2019 年的财务指标可以看出,在盈利能力指标方面,各盈利能力指标下降非常明显;在营运能力方面,不论是存货、应收账款,还是总资产,ZGCB 公司的营运能力都不太理想,而且逐年下降;在偿债能力方面,ZGCB 公司的短期偿债能力有一定的波动性,但总体变化较为平稳,而在长期偿债能力方面,ZGCB 公司的长期偿债能力有近一步下滑的趋势,主要在于企业负债规模的不断增加。

二、ZGCB 公司杜邦分析体系分析

1.ZGCB 公司绩效的杜邦指标

表2.1 ZGCB 公司2017 年到2019 年杜邦指标

从上表的数据中可以看出,从2017 年到2019年,ZGCB 公司的权益净利率和销售净利率皆为负值,并且还有进一步下滑的趋势,在2017 年时为-0.0120,到2019 年时下滑到了-0.1696,这表明ZGCB 公司最近三个会计年度的企业绩效都不理想。从各个指标的情况来看,销售净利率是导致ZGCB 公司绩效不理想的最为主要的原因。

2.ZGCB 公司绩效的影响因素分析

为了分析ZGCB 公司的绩效恶化的原因,在使用杜邦分析体系的同时,以下结合因素分析法对ZGCB 公司的权益净利率以及各指标的变化原因进行深入的分析。

(1)权益净利率变化分析

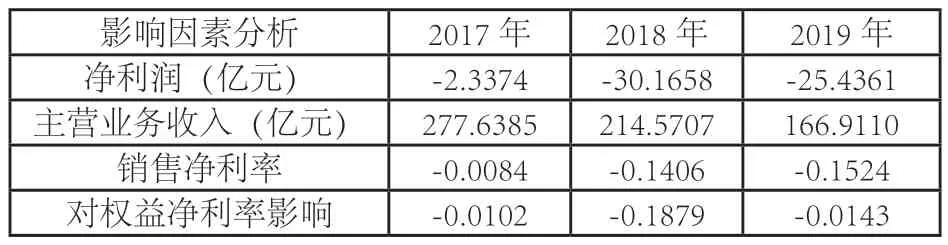

使用因素分析法计算出ZGCB 公司2017 年到2019 年各指标对权益净利率的影响情况如下表所示。

表2.2 ZGCB 公司2017 年到2019 年权益净利率变化分析

从表中数据可以看出,ZGCB 公司的权益净利率2018 年与2017 年相比变化了-0.1541,下滑幅度较大,其中,销售净利率是造成ZGCB 公司权益净利率下滑的最为主要的原因,影响为-0.1879,权益乘数的变化对权益净利率也有一定的负面影响,为-0.0185。总体而言,在最近三个会计年度,造成ZGCB 公司绩效恶化的最为主要的原因就是销售净利率的下滑。

(2)销售净利率变化分析

销售净利率是企业的净利润与主营业务收入的比值,ZGCB 公司2017 年到2019 年销售净利率变化及其对权益净利率的影响情况如下表所示。

从表中数据可以看出,销售净利率从2018 年到2019 年对ZGCB 公司的绩效都是负面影响。就销售净利率自身的变化来看,最近三个会计年度都处于下滑的变化趋势中,在2018 年时为-0.0084,到2019 年时已经下滑到了-0.1524,而造成ZGCB 公司销售净利率下滑的最为直接的原因就是ZGCB 公司净利润的下滑,在2017 年时ZGCB 公司亏损2.3374 亿元,到2019年时ZGCB 公司的亏损额达到了25.4361 亿元,由此可以看出,净利润的下滑是导致ZGCB 公司销售净利率下滑的最为直接的原因。

表2.3 ZGCB 公司2017 年到2019 年销售净利率变化分析

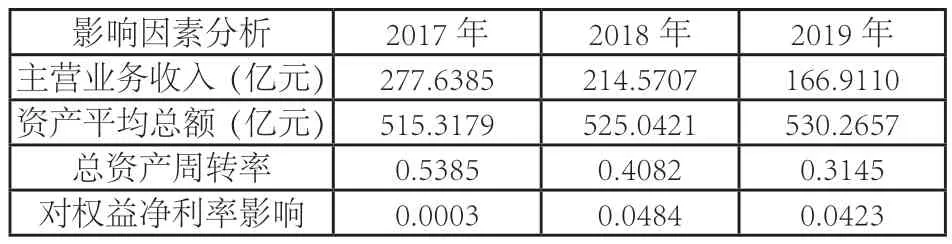

(3)总资产周转率变化分析

作为企业营运能力的代表指标,总资产周转率被用于衡量企业整体的营运能力的大小。通过使用ZGCB 公司2018 年到2019 年的财务数据计算出其最近三年的总资产周转率变化情况如下表所示。

表2.4 ZGCB 公司2018 年到2019 年总资产周转率变化分析

从表中数据可以看出,从2018 年到2019 年,ZGCB公司的主营业务收入不断下滑,但是ZGCB 公司的资产总额变化较为稳定,以期末资产总额为例,在2018 年时为513.3179 亿元,到2019 年时为523.2657 亿元,变化幅度较小,也正是因为如此,导致ZGCB 公司的资产周转率一直处于下滑的趋势。但是通过因素分析后发现,从2018 年到2019 年,总资产周转率的变化对权益净利率的影响一直为正值,但最后对权益净利率的影响依然为负面影响,造成这一反常现象的最为直接的原因在于ZGCB 公司的销售净利率下滑幅度过大。

(4)权益乘数变化分析

权益乘数主要用于衡量企业的财务杠杆的运用情况,权益乘数越高表明企业的财务杠杆越高,也即表明企业的负债水平越高。使用ZGCB 公司2017 年到2019 年的资产和权益数据,计算出ZGCB 公司最近三年的权益乘数的变化情况如下表所示。

表2.5 ZGCB 公司2018 年到2019 年权益乘数变化分析

从表中数据可以看出,从2018 年到2019 年,随着股权权益不断减少,ZGCB 公司的权益乘数不断上升,从2018 年的2.6399 增长到了2019 年的3.4896。在销售净利率为正的情况下,权益乘数的增加会对权益净利率的影响较为积极,但是由于ZGCB 公司的销售净利率为负值,ZGCB 公司权益乘数的增长反而对权益净利率产生了负面影响,在2019 年和2019 年对权益净利率的影响分别为-0.0185 和-0.0253。

三、ZGCB 公司面临的主要绩效问题

通过杜邦分析可以发现,销售净利率的下滑是导致ZGCB 公司绩效不断恶化的最为直接的原因,而结合ZGCB 公司的其他财务数据进行分析后发现,主营业务收入下滑严重、负债规模过高、资产管理能力不足是导致ZGCB 公司绩效不断恶化的最为主要的原因。

1.主营业务收入下滑严重

从因素分析中已经发现,由于主营业务收入的严重下滑,直接导致ZGCB 公司的净利率不断下滑,并最终导致了权益净利率下滑的局面。结合ZGCB 公司的其他财务数据的变化也可能发现,正是因为ZGCB 公司主营业务的下滑,直接导致了其净利润的下滑并出现了亏损的局面。在国际船工行业环境不断恶化的背景下,ZGCB 公司主营业务收入下滑的风险依然较高,对ZGCB 公司绩效的潜在负面影响依然较大。

2.负债规模过高

通过对影响ZGCB 公司销售净利率的指标进行分析,净利润的下滑是最为直接的原因,而导致ZGCB 公司净利润下滑的影响因素中,除了主营业务收入的下滑之外,财务费用的增加也是其中的一个重要原因。ZGCB 公司的财务费用从2017 年的1.4176 亿元增长到了2019 年度的12.2734 亿,财务费用的增加与ZGCB 公司负债规模的增加有着最为直接的关系。

3.资产管理能力不足

通过对总资产周转率指标的分析发现,从2017 年到2019 年,ZGCB 公司的总资产周转率分别为0.5385、0.4082、0.3145,但结合ZGCB 公司其他的资产管理指标来看,ZGCB 公司各项资产的管理能力并不容乐观,尤其是应收账款的周转率比较差。特别是在营业收入不断下滑的背景下,ZGCB 公司资产管理能力的不足,会导致公司持有大量的不良资产,不仅不利于公司绩效的改善,也不利于公司的长远发展。

四、ZGCB 公司面临的主要绩效问题的应对策略

由于ZGCB 公司已经连续四个会计年度都处于亏损状态,ZGCB 公司已经变成了一支*ST 股票,如果ZGCB公司在2020 年度不扭亏为盈,将面临退市的风险,因此,针对ZGCB 公司自身面临的绩效问题,公司应当采取积极有效的措施进行应对。

1.加强市场拓展增加主营收入

主营业务收入的下滑纵然与行业环境的恶化有着直接的原因,但是ZGCB 公司并不能因为行业环境的恶化就不采取积极的措施进行应对。公司当前最为迫切的就是加强市场拓展的加度,特别是通过不断的提升自身技术实力的方式从不断恶化的国际市场中获得订单,对于ZGCB公司的发展非常重要。

2.加强股权融资降低负债规模

对于没有出现亏损的企业而言,负债规模的增加虽然能够提升权益乘数,并提升企业的权益净利率,但是对于ZGCB 公司而言,负债规模的增加不但没有让ZGCB 公司的权益净利率增加,反而由于自身已经处于亏损状态,权益乘数的增加会不断恶化ZGCB 公司的绩效,甚至由于财务费用的增加进一步降低ZGCB 公司的净利润,增加ZGCB 公司的亏损规模。为了应对ZGCB 公司当前的不利处境,ZGCB 公司应当优化其资本结构,特别是降低债权融资的规模,加强股权融资,通过股权融资的方式融入更多的权益资金,在解决自身资金需求的同时,降低负债规模和财务费用支出,从而降低财务风险以改善ZGCB 公司的绩效。

3.适度剥离不良资产提升营运能力

在行业环境不断恶化以及主营业务收入下滑明显的情况下,ZGCB 公司继续持有大量的资产并不利于ZGCB公司的发展,这些资产在行业环境恶化的背景下很可能成为不良资产。对于ZGCB 公司而言,为了改善其资产管理能力,应当采取剥离的策略,适度剥离其不良资产,以通过降低资产规模的方式,提升其营运能力。剥离不良资产对于ZGCB 公司而言除了具有提升营运能力的积极作用之外,也会改善ZGCB 公司的现金流,特别是在处置资产过程中收到的现金,不仅能够解决ZGCB 公司现金流不足的问题,增加营业外收入,也能为ZGCB 公司负债的偿还提供所需的资金。

五、结论

通过使用杜邦分析体系对ZGCB 公司的绩效进行分析表明,主营业务收入下滑严重、负债规模过高、资产管理能力不足是导致ZGCB 公司绩效不断恶化的最为主要的原因。在国际贸易不活跃以及国际船工行业普遍不景气的背景下,ZGCB 公司应当采取积极有效的措施进行应对,具体而言,可以通过加强市场拓展增加主营业务收入、加强股权融资降低负债规模以及适度剥离不良资产提升运营能力等措施来应对。