社会责任视角下T 公司财务绩效评价研究

2020-09-26高会颖

高会颖

作者单位:青海民族大学

0 引言

随着经济的发展,人们对企业绩效评价的标准不再仅停留在传统的财务绩效上,而是扩展到产品质量、员工健康等社会责任层面。企业社会责任的履行受到社会公众的广泛关注。在国际上,各国对企业履行社会责任方面的均持积极的态度。2000 年,联合国为促进企业履行社会责任,启动了“全球契约”计划。2004 年,国际标准化组织着手制定“社会责任国际标准(ISO 2600)”。2006 年,国家电网公开国内第一份社会责任报告,自此上市公司纷纷学习,主动披露社会责任报告,使公众基于社会责任视角下评价企业财务绩效成为可能。

T 公司品牌传承300 余年,其产品质量受到消费者的广泛认可,在中医药制造行业中处于佼佼者的地位。本文对T 公司进行社会责任视角下财务绩效评价,对中医药行业其它公司也可以起到一定的参考作用。

1 研究现状

Munoz R M(2015)等人认为客户的满意度是影响企业财务绩效的关键因素。因此,他提出评价企业财务绩效时应该结合财务、非财务指标进行全面的思考。[1]黄丽(2016)基于企业责任对茶叶公司进行财务绩效评价时,选择基于考核指标增加了清洁生产投入比以及税收贡献率等。[2]朱顺泉、张尧庭(2016)根据财务绩效的实际情况,构建了评价指标体系,其中包含着资本结构、运营能力、偿债能力、成长能力以及获利能力五个分支。[3]涂咏梅、张楠(2019)从地区经济发展水平的差异出发,以沪深A 股上市公司3 年内的慈善捐赠额作为样本数据,对慈善捐赠与企业绩效的关系进行实证研究。结果表明,慈善捐赠对企业绩效具有正向影响。[4]高欣欣(2019)依据利益相关者、社会契约理论,通过熵权法构建出对股东、雇员、债权人、消费者、环境、政府6 个维度的企业社会责任角度下财务绩效评价体系。[5]

2 T 公司社会责任视角下财务绩效评价指标体系的构建

2.1 指标选取原则

2.1.1 代表性原则

在选取指标的时候,首先要考虑被选取指标是否有代表性,以便在社会责任的履行情况出现较大波动之前就能通过对指标数值的观察识别出来变化。

2.1.2 全面性原则

选择评价指标时要考虑全面性原则,这样才能针对到每个具体的问题所产生的原因去提出解决对策,对企业将来在履行社会责任中可能会出现的问题做出正确的防范。

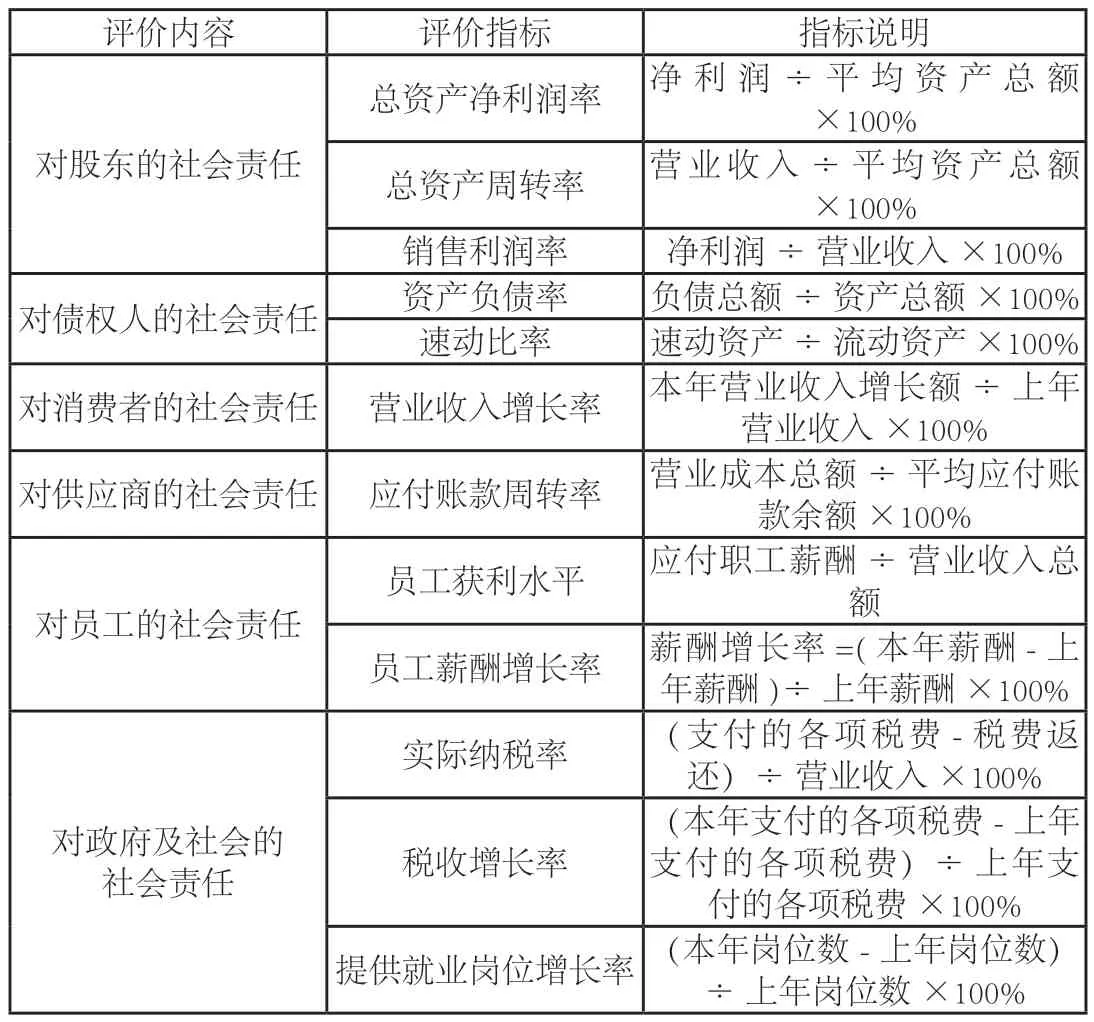

2.2 T 公司社会责任视角下财务绩效评价指标体系

为更加全面的评价T 公司的财务绩效,本文从股东、债权人、员工、消费者、供应商、政府以及社会6 个角度出发,选取12 个指标对T 公司的财务绩效进行评价。如下表1 所示:

表1 基于社会责任视角下T 公司财务绩效评价体系

3 T 公司综合财务绩效评价

3.1 数据选取

本文选取T 公司2015 至2019 年5 年的数据评价履行社会责任的情况,数据来源于T 公司财务报告、国泰安数据库。(见表2)

3.2 指标权重的确定

熵是物理中热力学的概念,后被广泛运用于经济等领域。熵值法是一种客观的赋权方法,若某个指标的信息熵越小,表明指标值的变异程度越大,该指标所能提供的信息量越多。本文运用熵值法对所选取的指标进行赋权。(见表3)

在综合评价企业财务绩效的评价体系中,占比最大的维度是企业对债权人的社会责任,其次分别为对员工的社会责任,对股东的社会责任,对政府的社会责任,供应商的社会责任,对社会的责任以及对消费者的社会责任。其权重大小分别为0.2794,0.1636,0.1859,0.131,0.0918,0.0895,0.0588。

3.3 综合财务绩效评价及分析(见表4)

对2015 年到2019 年T 公司社会责任视角下财务绩效进行排序,其由高到低的顺序为:2016年、2017 年、2015 年、2018 年、2019 年。下面各角度从社会责任的角度进行分析表述:

从T 公司对股东的社会责任角度分析,在2015—2019 年期间,企业的加权指标数由6.43%递减为5.18%,除2016 年与2017 年T 公司销售利润率同为0.80%外,其他年度的财务指标均处于递减的状态,说明企业对股东的社会责任视角下公司的财务绩效并不是很理想。

从T 公司对债权人的社会责任视角分析,T公司偿债能力较弱,资产负债率偏高,但速动比率波动上升,表明T 公司的短期偿债能力逐渐上升。T 公司偿债能力整体较弱,但可以看出有增强的趋势。

从T 公司对消费者的社会责任视角分析,公司的营业收入增长率处于先增后减的波动状态,2016 年达到最大值,而2019 年出现负值,这说明T 公司2019 年的营业收入小于2018 年的营业收入,消费者对T 公司的认可度有所降低。

从T 公司对供应商的社会责任视角分析,T公司的应付周转率处于波动下滑的状态,说明T公司对上游供货公司社会责任的履行力度有一定的不足。

从T 公司对员工的社会责任视角分析,员工获利水平即员工薪酬与营业收入之比,越来越高,说明企业重视员工的福利待遇,员工薪酬增长率除2019 年为负值外,其余年度均为正值,说明员工薪酬一直是递增的,而因为2019 年度的营业收入出现下滑,进而导致员工薪酬减少,但其占当期营业收入的比例同往期相比是增大的。说明T 公司比较重视员工的福利待遇。

表2 T 公司2015 至2019 年社会责任视角下财务指标汇总表

表3 T 公司熵值、差异系数及权重汇总表

表4 T 公司2015 年至2019 年综合财务绩效

从T 公司对政府及社会的社会责任视角分析,T 公司的实际纳税率维持在29%左右,还是比较稳定的,公司的税费在2016、2017两年增长比较多,之后增长速度放缓,直至2019 年出现负增长,而公司提供就业岗位增长率是逐年增加的,这说明T 公司对促进社区就业起到正向的作用。

4 企业社会责任视角下T 公司财务绩效优化建议

4.1 保障员工的权益,提升公司凝聚力

员工是企业不可或缺的资源,T 公司作为生产类型的企业,应注重员工安全意识的培养,保障员工生产过程中的安全;在员工素质方面,定期对员工进行培训,提高员工的专业技能。

4.2 积极履行社会责任,提升品牌影响力

企业社会责任虽然会增加企业的经营成本,这在一定程度上违背利润最大化的经济原则,但是随着网络的发展,信息传播的速度和效率也越来越快,并且我国政府也在积极推动企业社会责任的履行状况。企业的负面信息将会导致其失去社会公众的信任,甚至法律的惩罚。因此,企业须对社会责任有一个新的认知,在履行社会责任的过程中增强在市场中的竞争力以及消费者的认可度。