中企跨境并购绩效研究

2020-09-26李云菲

李云菲

0 引言

在经济全球化的世界发展趋势下,随着我国经济水平的提高以及企业经营能力的改善,为获取先进技术,提升自身竞争力,越来越多的中国企业已经具备实力进行海外并购并实现较好的并购业绩。同时随着“走出去”战略和“一带一路”倡议的提出与实施,中国企业海外并购中的角色也逐步实现由“被并购方”到“主并购方”的转换[1]。在这个过程中,中国企业发展对并购市场的依赖程度也在逐渐加深。因而如何衡量中国企业的海外并购业绩也是理论界和实践界研究的焦点问题之一。本文利用wind 中国并购库中国企业并购事件数据和锐思数据库相关数据,对我国上市公司海外并购短期、中期和长期的绩效做出比较分析。研究结果表明,中国企业海外并购绩效表现出现分化,因此得出我国企业对海外并购应持谨慎态度的启示,并就此提出相关建议。

1 样本及财务评价指标的选取

目前对公司并购的绩效研究主要有两种方法: 一是事件研究法①,即股票超常收益法;二是会计研究法,即财务指标评价法。李善民等(2004)[2]和张翼等(2015)[3]采用会计研究法对并购公司的并购绩效进行研究。本文拟采取会计研究法。

1.1 绩效评估样本选择

本文选取了2013 年沪、深股市发生跨境并购事件的所有上市公司为初始研究样本,样本数据主要有两个来源:wind 的中国并购库和锐思数据库。本文界定的并购是指上市公司通过股权收购或资产收购获取目标公司的财产权、控制权或直接采用吸收合并的方式,实现公司快速发展的扩张行为。本文以并购完成日为并购日,选取了2013 年并购方为中国上市企业的跨境并购事件(交易状态为“已完成”),在此基础上按以下标准选取样本:(1)虽然台湾、香港和澳门地区属于我国领土范围,但是这些地区与我国内地在经济、文化等领域存在较大差异,本文研究主题是海外并购绩效;因此,无论并购主体还是并购目标企业涉及台湾、香港和澳门地区的并购事件被剔除;(2)并购公司在并购发生年的前两年已在中国上市,且并购发生年的后五年仍未退市;(3)对于有多次并购记录的企业,只保留企业最初进行海外并购活动的记录;(4)剔除金融、保险类上市公司;(5)剔除相关数据信息不完整的上市公司;(6)剔除ST 和*ST 类的上市公司(因为这些公司连年亏损,且其财务数据相对异常)。通过筛选,选取36 起并购事件为本文研究的最终样本。

1.2 财务评价指标的选取

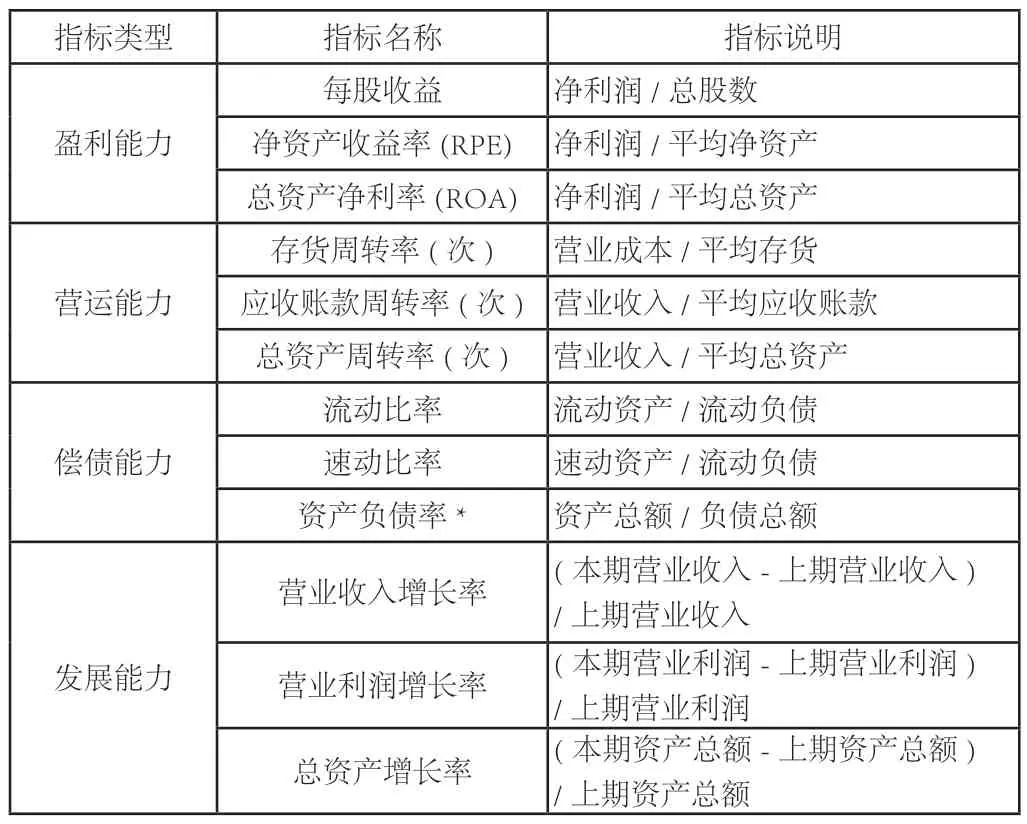

宋维佳(2014)[4]、李善民等(2004)[5]从上市公司的盈利能力、资产管理能力、偿债能力、资本结构和经营发展能力五个方面选取指标来综合评估公司经营绩效。本文在前人研究的基础上结合上市公司年报和财政部的《企业绩效评价指标体系》,对财务指标的选取稍作调整,从盈利能力、营运能力、偿债能力和发展能力四个方面选取12 个相关财务指标建立综合指标评价体系,从各方面反映并购事件给并购公司带来的绩效改变。绩效评估财务指标选取的具体情况如表1 所示。

表1 绩效评估指标

2 综合得分模型的构建与结果分析

2.1 综合得分模型的构建

通过SPSS22.0 软件 ,将上文提到选取的12 个绩效评估财务指标按照按并购前2 年、购前1 年、并购当年、并购后1 年、并购后2 年、并购后3 年、并购后4 年和并购后5 年分别做因子分析,构造一个综合评价函数,计算出各公司并购前后不同年度的绩效综合得分。

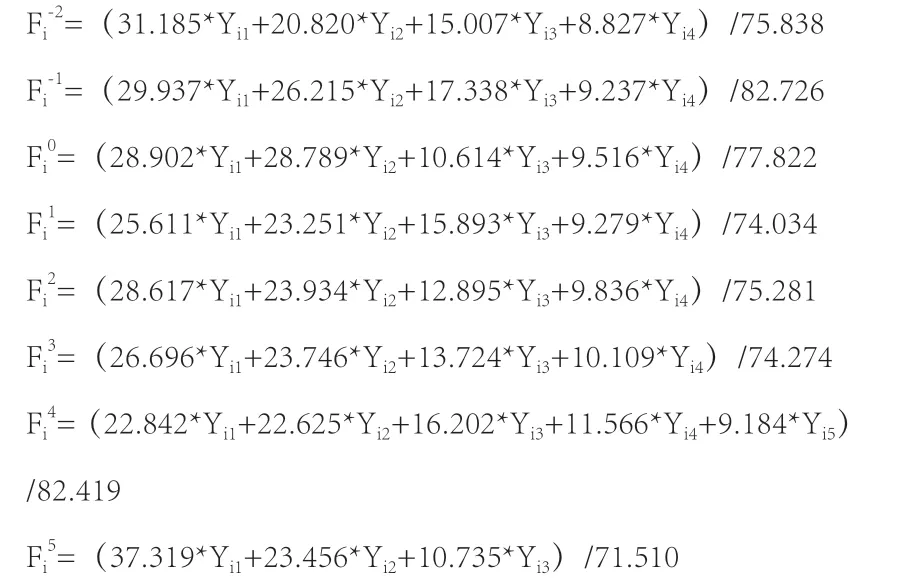

本文重点考察2011—2018 年样本企业海外并购前后绩效情况,采用SPSS22.0 将公司并购前后共计8 年的财务数据分别做因子分析。首先,对财务数据进行处理,由于四类会计指标含有多个相关性强并量纲不完全一致的指标,因此对每类指标用SPSS22.0 软件进行标准化处理。其次,应用KMO 和Bartlett 球型度检验。通过检验,各年度 KMO 值均在(0.55,1)的区间内,Bartlett 检验中显著性概率0.000 <0.001 为高度显著,由此得出样本数据适合做因子分析。然后,提取公共因子。通过主成分分析法,在各年变量解释表中根据特征值大于 1 的原则提取公因子,2011—2016 年均为4个公共因子,而2017 年则为5 个公共因子,2018 年为3 个②。随后基于各年的公因子得出样本公司各年旋转后的因子载荷矩阵,从而更清楚地解释主因子。如2011 年有4 个公因子,第一个因子主要与流动比率、速动比率、资产负债率倒数和总资产增长率关系紧密 ,而第二个因子则是和净资产收益率、总资产净利率和存货周转率关系密切,第三个因子则主要和营业收入增长率和营业利润增长率关系紧密,最后一个因子则主要和应收账款周转率有密切关系③。最后,根据各年旋转后的因子载荷矩阵计算各年各样本在各因子上的得分,再用累计方差贡献率赋予公共因子的权重,计算得到每个样本公司在各年的综合得分函数(Yij是第i 个公司第j 个因子的得分):

其中Fi-2、Fi-1、Fi0、Fi1、Fi2、Fi3、Fi4和Fi5分别代表并购前一年、前两年、并购当年、并购后第一年、并购后第二年、并购后第三年、并购后四年和并购后五年第i 家企业的综合得分。计算出样本公司各年的综合得分情况④,基于各样本公司各年的综合得分得出各公司得分差值分析表,如表2 所示。

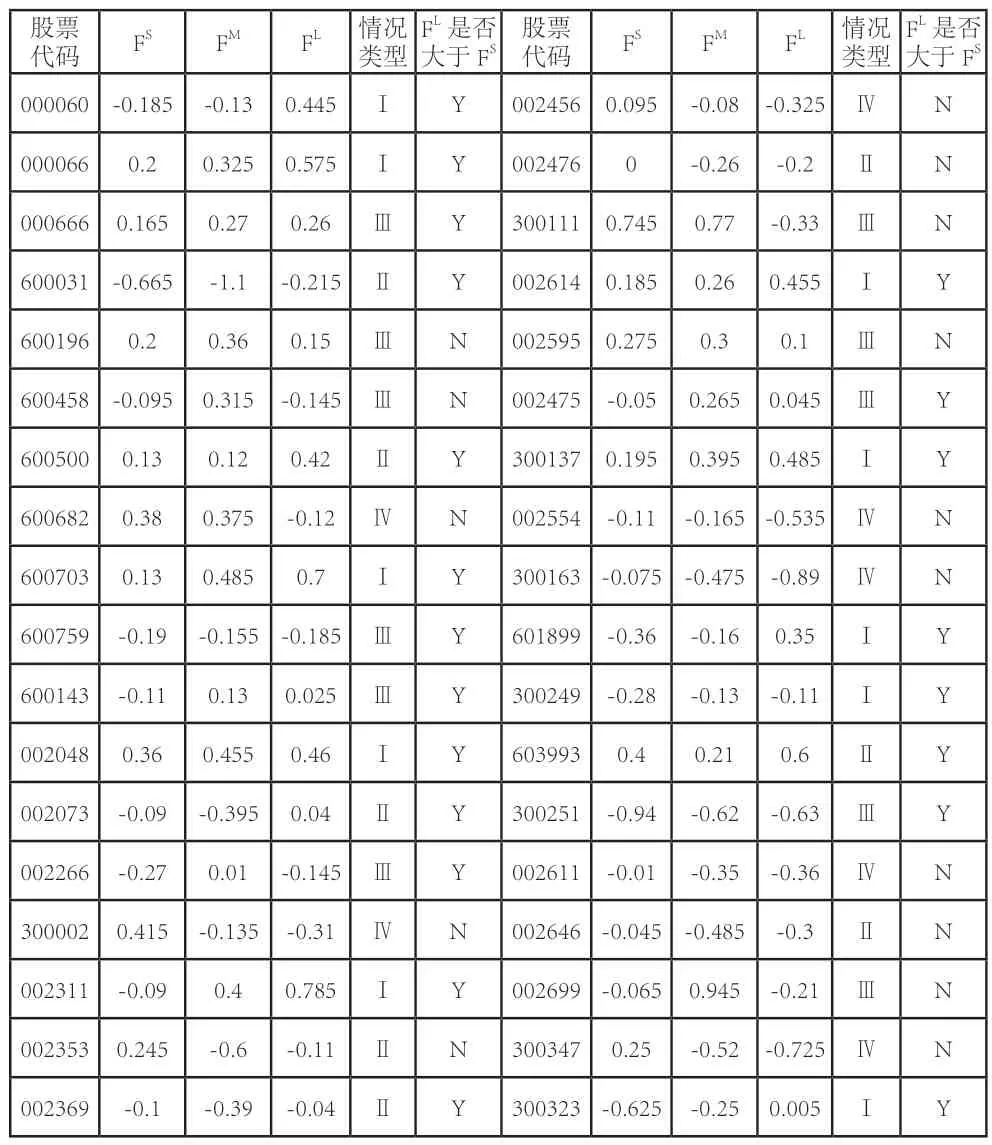

表2 综合得分差值分析表

注:FS(并购后短期绩效)表示并购公司并购当年与并购后第一年综合得分平均值相对于并购发生前两年综合得分平均值的变化。FM(并购后中期绩效)表示并购公司并购后第二年与第三年综合得分平均值相对于并购发生前两年综合得分平均值的变化。FL(并购后长期绩效)表示并购公司并购后第四年与第五年综合得分平均值相对于并购发生前两年综合得分平均值的变化。情况类型Ⅰ表示并购后从短期到长期并购公司整体绩效有一个上升的趋势。情况类型Ⅱ表示并购后从短期到长期并购公司整体绩效有一个先下降后上升的趋势。情况类型Ⅲ表示并购后从短期到长期并购公司整体绩效有一个先上升后下降的趋势。情况类型Ⅳ表示并购后从短期到长期并购公司整体绩效有一个下降的趋势。

2.2 结果分析

从个体来看,表2 反映了各个样本公司海外并购后的业绩表现参差不齐。属于情况类型Ⅰ的有10 个样本公司,如广东海大集团股份有限公司(股票代码002311)海外并购后从短期到长期整体绩效有一个上升的趋势。属于情况类型Ⅱ的有8 个样本公司,其中中化国际(控股)股份有限公司(股票代码600500)海外并购后从短期到中期绩效小幅下降,之后长期绩效相比中期绩效大幅上升。属于情况类型Ⅲ的有11 个样本公司,如浙江向日葵大健康科技股份有限公司(股票代码300111)海外并购后从短期到中期绩效小幅上升,但海外并购后长期绩效大幅下降。属于情况类型Ⅳ的有7 个样本公司,如宁波先锋新材料股份有限公司(股票代码300163)海外并购后从短期到长期整体绩效有一个下降的趋势。整体看海外并购长期绩效好于短期绩效的样本公司有21 个,占比约为58%。

3 结论与启示

本文采用会计研究法来评价公司的海外并购绩效, 从样本公司情况来看,36 家样本公司中有11 家海外并购后财务状况处于一直改善中,9 家公司海外并购后从短期到长期整体绩效有一个先下降后上升的趋势;另外,约42%的样本公司海外并购长期绩效低于短期绩效,一定程度上说明中国企业海外并购绩效表现出现分化。

随着“走出去”战略和“一带一路”倡议的提出与实施,对我国经济发展产生了深远的影响,为我国企业海外并购提供了难得的机遇,但获得机遇的同时中国企业也要面对各种问题与挑战,如支付的并购溢价过高,并购双方文化差异带来的并购后整合等问题。面对难得的并购契机,中国企业应充分考虑各方面的因素做好充足准备。第一,理性选择并购目标,明确并购目的,区分“战略性并购”和“投机性并购”,如通过并购有助于企业上下游产业链的延伸或扩大行业规模,衡量企业自身并购的规模与成本、效率、风险之间的关系,谨慎选择投资伙伴和投资方式。上文提到的广东海大集团股份有限公司在选择并购目标时从扩大行业规模战略角度出发选择目标公司越南海兴农水产种苗责任有限公司进行横向并购,实现了从短期到长期整体并购绩效得到提升的效果。第二,在并购前应聘请专业机构对目标公司进行全面的财务、法律等方面尽职情况调查,做出决定前应充分考虑各方面的因素对并购活动进行综合分析。最后,海外并购后的整合是决定并购成败的关键。中国企业做出海外并购决策前要充分考察双方企业管理文化和经营环境的差异,尽量使企业“本土化”避免管理文化冲突,如在并购目标所在地聘请高级管理人才。提高并购后资源整合效率,使双方优势能够互补,进而实现经营、管理、财务各方面的协同效应。

注释:

①事件研究法一般以选择并购公告日或完成日前后一段时间内并购公司和目标公司股票的超常收益为研究对象,计算出公司的累积超常收益以考察并购的绩效。

②限于篇幅,原始数据和SPSS22.0 分析结果略,读者若需可与作者联系。

③限于篇幅,在此仅列举 2011 年分析结果,其余各年分析结果可与作者联系。

④限于篇幅,原始数据和SPSS22.0 分析结果略,读者若需可与作者联系。