新冠肺炎疫情对国内平板玻璃生产企业的影响

2020-09-23孙宝军万会青

孙宝军,万会青

(中国耀华玻璃集团有限公司,秦皇岛 066000)

2020年初,新冠肺炎疫情先后在世界多地爆发蔓延,众多企业的生产和营业被迫停摆,出口贸易停滞,消费和投资需求大幅减少。疫情对全球经济的影响超过2008年的经济危机,各行各业都面临着严峻挑战。受之影响,国内平板玻璃行业也遭遇了前所未有的压力,企业库存累积,价格大幅度下滑。目前,国内疫情得到了有效控制,赶工订单增加,市场信心得到提振。但是,国外疫情的发展状况仍然使得玻璃出口市场充满不可预见的变数。如何应对新的市场环境,最大限度地降低新冠肺炎疫情的影响,是玻璃行业和每个生产企业需要思考和面对的问题。

1 受到新冠肺炎疫情影响的需求端

需求端建筑、汽车行业受到的影响比较大。1~5月,房地产开发投资同比下降0.3%,房屋新开工面积下降12.8%,房屋竣工面积下降11.3%,房地产开发企业土地购置面积同比下降8.1%;再看中汽协公布数据,1~5月,汽车生产和销量同比分别下降24.1%和22.6%。

平板玻璃出口市场的冲击,一季度新冠肺炎疫情在全球范围内蔓延迅速,到3月底有82个国家/地区关闭边境、97个国家/地区出入境限制、32个国家/地区签证限制、36个国家/地区活动限制、166个国家全国性停学。目前,为加速经济活动复苏,世界多国虽然放松防范管控措施,但部分地区的疫情形势仍不乐观,复工复产艰难。根据海关公布的数据:1~5月,我国浮法玻璃出口总量同比减少47.57%,出口总金额同比减少42.23%。

2 新冠肺炎疫情影响下的玻璃市场运行

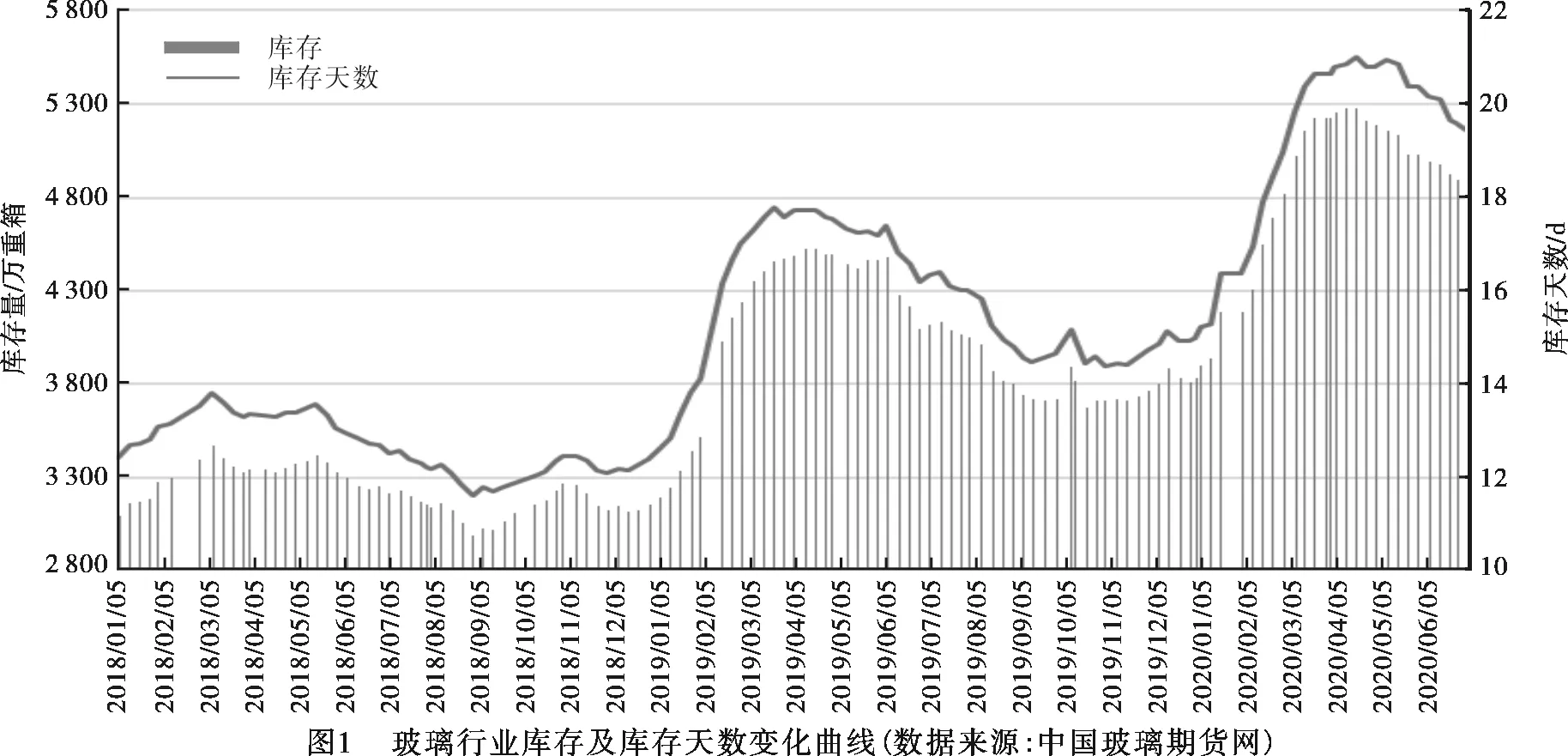

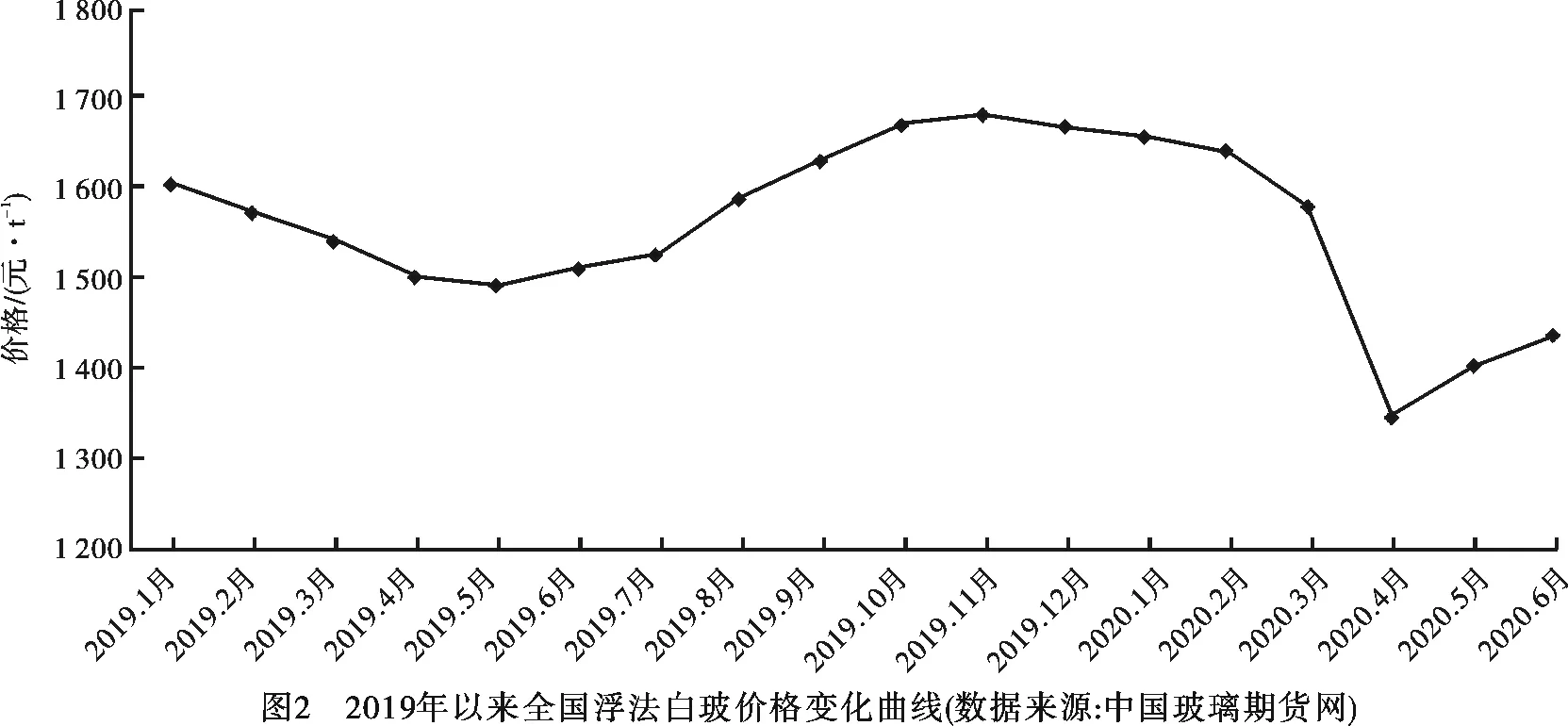

一季度,企业产品库存直线上升,到3月底单线库存量都在50~60 d,较去年同期对比增长20%以上;价格持续下行,环比下滑约300~400元/t,跌幅和频次创下了历年之最。二季度,国内疫情得到有效控制,订单赶工生产,市场需求逐步释放。尤其是5月以来,在整个行业的共同努力下,市场信心和价格得到提振,各厂家库存持续下降。整体库存增减和价格变化曲线(如图1、图2所示)。

同时在协会积极倡导下,上半年浮法玻璃生产线冷修停产增加,复产、新线投产推迟,平板玻璃产能下降,供求矛盾有所缓解。上半年生产线变化情况见表1。

表1 2020年生产线实际变化情况

3 预期市场环境的综合分析判断

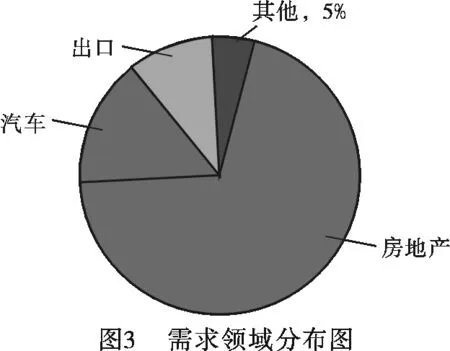

平板玻璃主要运用于房地产、汽车等下游行业,其中房地产约占70%,汽车约占15%,出口占10%左右,其他约占5%。分布见图3。

面对新冠肺炎疫情,国家一方面采取强有力的防范管控措施,保障人民生命健康安全。另一方面先后迅速出台税收、运输等各项优惠政策,加快企业复产复工,提升经济。国家统计局公布的房地产、汽车等行业运行数据环比明显提升,同比降幅逐渐收窄,国内的市场环境正在逐步恢复。

但“新基建”短期内难以与疫情造成的影响形成对冲。今年3月27日,中央政治局会议明确扩大内需,启动“新”一轮基建,但重心不再是铁公基(铁路、公路、港口码头、机场等)、房地产等相关项目,而是信息经济、数字经济相关项目,涵盖5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网七大领域。与“旧基建”相比,这些“新基建”领域短期内对平板玻璃市场需求增长影响比较弱。

下半年平板玻璃产能有反弹预期。上半年受到疫情影响,行业运行压力较大,部分新建冷修生产线推迟了投产进度。随着市场形势的好转,部分生产线投产计划再次提上日程,下半年生产线变化情况见表2。

表2 2020年下半年生产线预计变化情况

世界经济前景、外需环境仍不乐观。世卫组织强调“新冠肺炎大流行远未结束”,而且种种迹象表明新冠肺炎疫情具有明显的“长尾”特征。作为全球经济发展状况“风向标”的美国6月份各州开始放宽社交限制并逐步重启经济,企业陆续复产复工,但造成了多州疫情大幅反弹,截止到7月9日美国肺炎疫情感染人数已超过305万例,死亡超过13万例。同时由于印度、南美、非洲地区人口规模更大,受医疗卫生条件限制,新增新冠肺炎确诊病例数量也在增长,尤其是巴西,疫情形势仅在美国之后。而一直以来我国平板玻璃出口主要流向在韩国、南美、非洲、中东和东南亚地区,新冠肺炎疫情在世界上的蔓延势必对平板玻璃生产企业的出口造成极大的困难和阻碍。

4 后疫情时代平板玻璃产业格局变革及应对

这场新冠肺炎疫情将进一步助推平板玻璃产业的整合重组、创新发展和产业链的延伸,也将给企业的管理理念带来新的变革。

平板玻璃行业进入新一轮整合期。2013年,浙江玻璃股份有限公司、2015年江苏华尔润集团先后破产重组。几年来,信义、旗滨玻璃板块异军崛起,逐渐成为玻璃行业的领头羊。前些年,沙河地区玻璃市场价格一度成为全国建筑玻璃市场的风向标,平板玻璃产量高峰时占全国平板玻璃产量的1/5,普通浮法玻璃生产线最多时达45条,但以“散”而著称。近3年,随着环保力度的加大,借助环保之力从2017年开始沙河地区部分生产线停产退出,生产线数量一度压减到20余条。

回顾三、四月份的平板玻璃市场的运行状况,无不看到价格战、流量战给平板玻璃生产企业带来的大面积亏损局面,这也是平板玻璃产品过剩带来的苦果,这正是后疫情时代平板玻璃生产企业领导者迫切需要深入思考的问题:如何采取技术上的、企业软实力上的应对措施,带领企业率先冲出疫情的阴霾,从“危”转“机”。

4.1 充分认识阶段性市场需求变化

地产数据反映出对平板玻璃的需求预期。房地产市场指标完成情况与平板玻璃的市场变化趋势高度正相关。相关机构研究表明,房屋销售面积变化领先平板玻璃销售变化9个月。上半年房地产市场新开工数据指标完成状况,充分说明了下半年乃至明年上半年建筑玻璃市场面临着阶段性需求变化。

4.2 利用国家扶持政策,全面复工复产

根据党中央、国务院决策部署,相关部门出台了一系列支持新冠肺炎疫情防控和企业复工复产的财税金融政策,降低复工企业各项成本负担。其中包括减轻“五险一金”负担、降低各项生产要素成本等。具体政策如从2020年2月17日起至新冠肺炎疫情防控工作结束免收全国收费公路车辆通行费,降低了平板玻璃产品进入市场的成本,实行支持性两部制电价政策,以及降低用气成本提前实行淡季价格政策,尽可能降低企业用电、用气成本等。

4.3 企业间自律协调,改善供求关系,推动市场融合发展

强化以行业协会为主导的行业自律协调。多年来,行业协会为玻璃生产企业搭建了一个沟通交流的平台,企业间的定期交流沟通,推进了共同维护玻璃市场的稳定发展,平板玻璃生产企业也在这个平台上收益颇多。面对新冠肺炎疫情,自2月中旬开始,行业协会多次牵头组织行业会议,呼吁限产、保窑稳价。上半年整体平板玻璃产能已有所下降,为遏制市场下滑、促进市场回归起到了积极的作用。

4.4 实施兼并重组,提升行业集中发展

根据初步统计,目前在国内产能位于前10位的大型玻璃企业集团产能之和约占总产能的40%~50%,产业集中度不高,造成了企业对市场的引领和控制能力不强,同质化竞争激烈。据国际惯例,按前4家统计,CR4(行业前四名份额集中度指标)<30%为竞争型市场,CR4<50%为低集中度,50%

4.5 科技创新开创新品类、新领域,提升产品质量,引领需求,延伸功能性玻璃产业链,继续走市场差异化之路

近年来,凯盛科技集团、信义、南玻、福莱特等企业在防火、汽车、光伏领域新产品不断推出,并积极探索玻璃应用的新领域。2019年5月,新投产的凤阳凯盛高硼硅防火玻璃生产线生产的3 660 mm×2 440 mm大板面防火玻璃原片创世界纪录,为防火玻璃在建筑隔断加工应用打开一扇窗。同时,硼硅玻璃在玻璃器皿上的应用也有广阔的市场空间;信义玻璃刚刚发布的SOLACO隔热隔音汽车玻璃产品,集隔热、隔音、防紫外线等功能于一体,更加节能环保。

4.6 通过产品品牌塑造、精神文化体系建设和人才培养,提升企业软实力和应对突发危机事件的能力

在产品过剩时代,企业的竞争力就是品牌认知,通过差异化的优质产品塑造品牌形象,让客户说出选择你而不选择别人的理由。目前看国外几家大跨国玻璃企业在中国都有自己的生产线,如皮尔金顿、圣戈班、旭硝子等,其品牌在中国市场具有较高的知名度。近几年信义、南玻、旗滨、金晶的品牌知名度也有大幅提升,为玻璃企业参与国际竞争打下基础;文化是企业的核心竞争力,也是企业的灵魂,没有文化就没有未来。与此同时亦需要加强人才队伍建设,优质产品来源于先进技术,技术创新最终依靠人才来完成,只有努力形成“产学研用”联合人才培养机制,推动各类创新要素,融合互动,才能不断提高企业科技创新能力和整体竞争力。

5 结 语

2020年国内外经济、环境形势仍存在诸多不确定因素和风险,平板玻璃行业仍需面对不断变化的市场环境。通过新冠肺炎疫情这个镜面,可以发现行业在自身运营中的短板。中国平板玻璃产业早已位居世界首位,目前行业不是规模产量问题,而是质量和品种的缺失,这需要通过提高产业集中度和创新能力的提升来进一步改善。

企业产品战略、创新能力、市场营销策略、精神文化建设等企业运营元素的无缝组合是化解危机的要件。产品创新、管理创新、差异化的品牌定位,才是行业和企业发展的永久动力。