论突发公共事件审计准则

2020-09-21郑石桥

【摘要】突发公共事件审计准则是一个体系, 可以从审计主体、审计客体、突发公共事件管理阶段、审计业务类型、审计时机和审计方式等不同的角度来考察。 非应急状态下的审计准则采取业务类型模式, 采用年度定期审计方式, 主要包括总则、通用准则及各种业务类型的准则等内容。 应急状态下的审计准则采取综合模式, 采用跟踪审计方式, 主要包括总则、审计内容、审计方案、审计跟踪、审计结果及其应用和质量控制等内容。

【关键词】跟踪审计;年度定期审计;突发公共事件审计准则;非应急状态;应急状态

【中图分类号】F239.44 【文献标识码】A 【文章编号】1004-0994(2020)18-0079-4

审计准则是获取审计证据、形成审计结论和出具审计报告的专业规范, 用于约束审计人员在审计全过程的各类行为, 其关注的焦点是如何审计, 对审计效率效果及审计质量有重要的影响。 突发公共事件审计有其特殊性, 但是其审计过程也需要规范, 审计规范也会影响其审计效率效果和审计质量。 因此, 从理论上厘清突发公共事件审计准则, 是科学地建构突发公共审计制度的基础。

一、文献综述

目前尚未发现专门研究突发公共事件审计准则的文献, 少量研究突发公共事件审计的文献主要从突发公共事件审计准则的必要性及内容两方面展开。

关于突发公共事件审计准则的必要性, 学者们已达成一致观点:突发公共事件审计需要“特事特办”, 对于我国突发公共事件国家审计中全面实施的全过程跟踪审计, 却缺乏具有针对性和可操作性的法律规范; 适用于常态环境下的审计准则不能完全适用于突发公共事件审计, 所以, 需要简化常态环境下的审计准则, 单独制定突发公共事件审计准则[1-3] 。

关于突发公共事件审计准则的内容, 刘银星[4] 提出, 制定的法规应使审计人员知道在行动中明确审计什么、怎么审计, 既要使审计人员在审计执行中有法可依, 又要让审计人员便于操作执行。 周应良[5] 提出, 一是审计程序需进一步规范, 二是审计质量控制需进一步加强, 三是审计文书制发需进一步规范, 四是审计组织管理与力量整合方面需进一步探讨。 也有学者提出, 鉴于突发公共事件审计事项本身的特点, 应研究突破常规审计相关规定的程序、方法和内容, 建立适合突发公共事件国家审计的规定。 毕秀玲[6] 提出, 应抓紧制定《公共危机审计准则》及实施指南, 细化危机审计的目标、对象、范围、内容、程序和方法, 实现危机审计实务操作规范化。

上述文献显示, 突发公共事件审计准则的相关研究还非常缺乏, 关于突发公共事件审计准则的理论框架并没有形成。

二、理论框架

突发公共事件是一个专门的审计领域, 涉及的审计主体、审计客体及审计内容很多, 且突发公共事件本身具有生命周期, 不同阶段的审计时机及审计方式也不同, 因此, 审计准则应该是一个体系。

1. 从审计主体来看。 各类审计主体都可能参与突发公共事件审计, 各自都需要适宜于其环境条件的审计准则。 因此, 突发公共事件审计准则可以分为政府审计准则、民间审计准则、内部审计准则和军事审计准则, 各类审计主体都应该制定各自的突发公共事件审计准则。 但是, 要做到相互协同, 对于同样的审计事项, 在审计准则上要做到实质性一致。 突发公共事件应对的主要资源来源于财政和社会捐贈, 政府审计机关在突发公共事件审计中是骨干力量, 所以, 审计准则的制定要以政府审计准则为基础, 其他各审计主体要借鉴政府审计准则。 当然, 政府审计机关在制定审计准则时, 也要考虑到其他审计主体的需求[7] 。

2. 从审计客体来看。 突发公共事件审计涉及责任政府、责任部门、责任单位、民间公益组织及突发公共事件影响者等, 不同的审计客体具有不同的所有权性质, 在突发公共事件应对中有不同的责任, 因此, 其审计内容及法定审计主体也存在差异, 从而也需要适用不同的审计规范。

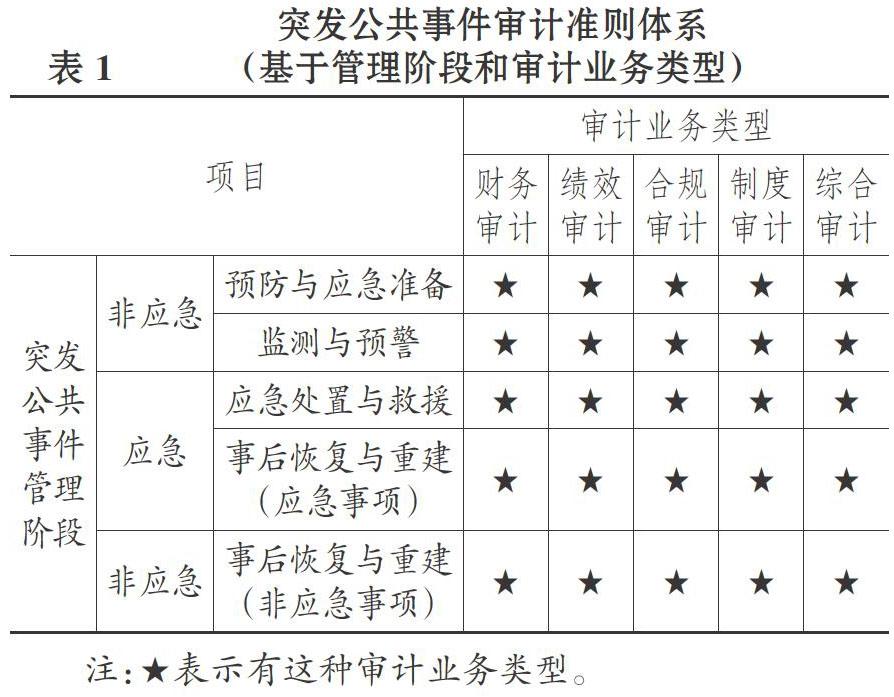

3. 从突发公共事件管理阶段来看。 突发公共事件虽然具有突发性, 但是其本身也具有显著的周期特征, 因此, 突发公共事件需要分阶段管理。 《突发公共事件应对法》将突发公共事件管理分为四个阶段:预防与应急准备, 监测与预警, 应急处置与救援, 事后恢复与重建。 不同的管理阶段, 审计时机、审计方式及审计内容都有差异, 因此需要适用不同的审计规范。 具体情况如表1所示。

表1的审计准则中, 突发公共事件审计业务区分为财务审计、绩效审计、合规审计、制度审计和综合审计。 前四种审计是基于不同的审计主题形成的:财务审计的审计主题是财务信息; 绩效审计的审计主题是绩效信息, 主要是业务信息, 也包括一部分财务信息; 合规审计的审计主题是相关行为; 制度审计的审计主题是相关制度[8] 。 INTOSAI(最高审计机关国际组织)发布的《5500 series on disaster-related aid》将审计业务分为财务审计、绩效审计和合规审计, 这种分类是将制度审计纳入绩效审计。 表1中的综合审计是财务审计、绩效审计、合规审计、制度审计的组合, 一种审计业务涵盖多个审计主题。 很显然, 不同的审计业务, 其审计主题不同, 因此需要分别制定不同的审计规范。

上述五种审计业务可以涵盖突发公共事件管理的全过程:预防与应急准备、监测与预警这两个阶段, 突发公共事件还没有发生, 因此, 仍然处于非应急状态; 应急处置与救援阶段显然处于应急状态; 事后恢复与重建, 有的事项处于应急状态, 有的事项不是应急状态, 是否处于应急状态对审计时机和审计方式有重要影响, 因而需要不同的审计规范。

除了将突发公共事件管理分为四个阶段, 对于突发公共事件的管理阶段划分还有其他方法, 进而可以建立不同的审计准则体系。 INTOSAI发布的《5500 series on disaster-related aid》将突发公共事件发展阶段区分为灾害前阶段和灾害后阶段。 INTOSAI基于这两个阶段制定了由五个准则构成的灾害审计准则体系。 ISSAI 5510和ISSAI 5520中将审计业务区分为财务审计、绩效审计和合规审计, 并分别提出了规范要求。

4. 从审计时机和审计方式来看。 公共事件审计可区分为跟踪审计、年度定期审计和常规事后审计。 跟踪审计的时滞最短, 年度定期审计是按固定的周期进行审计(这个周期通常是年度), 而常规事件审计则是随机选择审计时机, 突发公共事件审计通常不适宜采用常规事后审计。 突发公共事件的不同管理阶段其特征不同, 对突发公共事件审计的时效性不同, 因此需要采用不同的审计时机和审计方式, 基本情况如表2所示。

以上从不同角度考察了突发公共事件审计准则体系的建构, 不同体系都有其合理性, 但是, 突发公共事件审计准则主要是以“审计什么”为基础, 解决“怎么审计”这个中心问题。 因此, 表2所示的准则体系与这个中心问题的解决最为相关。 本文的后续内容以此准则体系为基础, 从政府审计角度分析突发公共事件不同阶段的审计准则。 由于对“怎么审计”有重要影响的是“是否处于应急状态”, 所以, 将突发公共事件发展阶段划分为应急状态和非应急状态。

三、非应急状态下的审计准则

预防与应急准备、监测与预警属于非应急状态, 事后恢复与重建阶段的非应急事项也属于非应急状态, 非应急状态与一般的常态存在差异, 对审计也有一定的时效性要求, 但并不特别强调及时性。 同时, 预防与应急准备、监测与预警是危机应对的基础, 这两个阶段的工作如果做得扎实, 则危机应对效果就会更好。 上述这些特征是制定非应急状态下的审计准则需要考虑的环境因素。 下面将分析制定非应急状态下审计准则的两个重要问题, 然后勾画审计准则的内容。

1. 关于审计准则结构。 根据经典审计理论, 审计准则结构有两种模型:一是业务类型模式, 分别按不同的审计业务类型制定审计准则; 二是综合模式, 不区分审计业务类型而制定适用于各类审计业务的审计准则。 业务类型模式下制定的审计准则, 具有较强的针对性, 但是不同业务的审计规范可能有相同之处, 这可能会使得审计准则有些重复或交叉; 综合模式则避免了这种重复, 但是未能突出不同审计业务的特色, 针对性不强。 笔者主张按业务类型来制定适用于非应急状态下的突发公共事件审计准则, 因为不同的审计业务类型, 其审计主题不同(也就是审计内容不同), 其审计取证也存在差异, 当然也会产生不同的审计结果。 因此, 按审计业务来制定审计准则能解决针对“不同审计内容”选择“不同审计方法”的问题, 对审计工作的指导性较强。 为了减少不同准则之间的重复, 对于不同审计业务的共同之处, 可以制定单独的通用准则, 各业务类型的准则只规范其特殊内容。 基于以上分析, 非应急状态下的突发公共事件审计准则的结构如下:非应急状态下的通用准则; 非应急状态下的财务审计准则; 非应急状态下的合规审计准则; 非应急状态下的绩效审计准则; 非应急状态下的制度审计准则; 非应急状态下的综合审计准则。

2. 非应急状态下的审计方式。 无论何种审计业务, 如何审计是审计准则的关键问题, 而如何审计的灵魂是审计方式。 前已述及, 非应急状态下具有一定的时效性要求, 但是, 并不特别强调及时性。 基于成本效益考虑, 年度定期审计是较适宜的审计方式, 按固定的周期进行审计, 其审计取证的基本思路是风险导向审计, 审计过程及审计取证的技术方法基本类似于常态下的审计。 也正因为如此, INTOSAI在其发布的《The audit of disaster risk reduction》中要求减灾审计参照常态下的相关审计准则, 减灾审计中的财务审计要参照《General Auditing Guidelines on Financial Audit-ISSAIs 1000-1810》, 减灾审计中的绩效审计要参照《General Auditing Guidelines on Performance Audit-ISSAIs 3000-

3100》, 减灾审计中的合规审计要参照《General Auditing Guidelines on Compliance Audit-ISSAIs 4000-

4200》, 这里的减灾审计是突发公共事件未发生之前的审计, 属于非应急状态。 在大数据时代, 突发公共事件应对的预防与应急准备、监测与预警已经数字化, 在审计取证中面临的审计载体很多是以电子数据形式存在的。 因此, 审计获取的审计证据也有许多是电子证据, 电子数据环境下的各种审计取证的技术方法都可以采用。

3. 非应急状态下的审计准则的主要内容。 由于审计准则是以“审计什么”为基础, 解决“怎么审计”这个中心问题, 所以, 非应急状态下的突发公共事件审计准则应该包括的内容与常态下的审计准则也基本类似。 参照《国家审计准则》, 笔者认为非应急状态下的突发公共事件审计准则应该由以下几个部分组成:①总则, 确定审计目标、审计客体范围及准则的适用范围; ②非应急状态下的突发公共事件审计通用准则, 对非应急状态下突发公共事件审计各类审计业务的共性事项做出规范; ③非应急状态下的突发公共事件财务审计准则, 对财务审计的审计准备、审计实施、审计结果及其应用做出规范; ④非应急状态下的突发公共事件绩效审计准则, 对绩效审计的审计准备、审计实施、审计结果及其应用做出规范; ⑤非应急状态下的突发公共事件合规审计准则, 对合规审计的审计准备、审计实施、审计结果及其应用做出规范; ⑥非应急状态下的突发公共事件制度审计准则, 对制度审计的审计准备、审计实施、审计结果及其应用做出規范; ⑦非应急状态下的突发公共事件综合审计准则, 对综合审计的审计准备、审计实施、审计结果及其应用做出规范。

四、应急状态下的审计准则

应急处置与救援以及事后恢复与重建(应急事项)属于应急状态, 这种状态下, 对审计的时效性要求很强, 要求审计及时、有效地发挥作用; 同时, 社会公众极为敏感, 任何问题的严重程度及其负面后果都可能被放大, 因此这个状态下的审计与常规状态下的审计有很大的区别。

应急状态下, 利益相关者对审计的需求时效性很强, 再加上这个阶段的危机应对秩序较混乱, 因此, 存在的问题也较多。 并且问题的严重程度可能被放大, 跟踪审计成本很高, 其效用也很大, 因此, 跟踪审计是应急状态下较为适宜的审计方式。 通常来说, 在跟踪审计方式下, 对审计业务不宜采取分类模式, 不宜区分为财务审计、绩效审计、合规审计和制度审计这些业务来分别实施, 而是需要将这些业务组合在一起, 以综合审计业务的方式来开展跟踪审计。 根据跟踪对象可以从两个方面开展跟踪审计:一是跟踪财务活动, 关注财务行为是否合规、财务信息是否真实、财务制度是否健全、财务绩效是否低下; 二是跟踪业务活动, 关注业务行为是否合规、业务信息是否真实、业务制度是否健全、业务绩效是否低下。 因此, 跟踪审计采取综合审计业务并没有违背审计主题, 而是同时关注行为、信息和制度三大审计主题。

前已述及, 审计准则有业务类型模式和综合模式, 由于应急状态下的突发公共事件审计是基于综合审计业务, 采取跟踪审计方式, 所以, 其审计准则就不宜采取业务类型模式, 而只能采用综合模式。 需要特别注意的是, 综合模式并不是没有审计主题, 而是同时关注多个审计主题, 因此, 跟踪审计准则的各个部分都要体现多审计主题的特点。

在审计步骤和审计技术方法方面, 应急状态下的跟踪审计应该是效率优先、兼顾质量, 保障审计效率, 确保及时性, 所以要“特事特办”。 当然, 审计质量也必须在一定程度上得到保障。 这种环境下, 通常以问题导向为主, 追求有限保证审计结论, 不过分强调审计证据的充分性和可靠性。 同时, 要针对发现的问题及时地提出建议, 并与责任主体进行沟通。 另外, 在审计过程中, 要注意跟踪检查的时机选择, 不能影响责任主体的工作效率, 又不能时滞过长。 由于审计人员对财务活动及业务活动的全过程进行跟踪, 要避免履行管理职责, 做到既能监督、服务于管理职责的履行, 又不取代、不干扰管理职责的履行。

在考虑应急状态下突发公共事件审计时机、审计方式、审计步骤和审计技术方法特点的基础上, 基于审计准则的综合模式, 应急状态下的突发公共事件审计准则通常包括以下内容:①总则, 确定跟踪审计目标、跟踪审计客体范围及准则的适用范围; ②审计内容, 规范突发公共事件财务活动和业务活动的具体内容, 并要落实到信息、行为和制度等审计主题; ③审计方案, 确定跟踪审计的具体方案; ④审计跟踪, 规范如何按审计方案实施跟踪; ⑤审计结果及其应用, 规范跟踪审计取得的阶段性结果及最终结果的形式、过程及其应用; ⑥质量控制, 规范跟踪审计质量控制责任及控制办法。 通常来说, 上述内容也应该在突发公共事件审计预案中出现, 并做到二者的协调一致。

●本文为“突发公共事件审计基本理论”系列文章之十。

【 主 要 参 考 文 献 】

[ 1 ] 李拥军,任乃表.“非典”带给审计的启示[ J].审计理论与实践,2003(12):60 ~ 60.

[ 2 ] 黎仁华,李齐辉,何海霞.跟踪审计的机理与方法研究——基于汶川特大地震灾后恢复重建审计经验[ J].审计研究,2011(6):21 ~ 25.

[ 3 ] 曲伟强.公共危机管理中审计应对机制研究[ J].山东行政学院学报,2013(8):36 ~ 39.

[ 4 ] 刘银星.突发事件行动审计思考[ J].审计月刊,2009(9):26 ~ 28.

[ 5 ] 周应良.突发性公共事件审计的探索与尝试——汶川地震救灾款物审计[ J].审计与理财,2010(1):21 ~ 22.

[ 6 ] 毕秀玲.我国公共危机审计实践状况分析与完善对策研究[ J].审计研究,2010(6):36 ~ 40.

[ 7 ] 鄭石桥,李媛媛.公共部门注册会计师审计的审计准则适用:理论框架和例证分析[ J].商业会计,2017(4):20 ~ 24.

[ 8 ] 郑石桥.论审计主题及其作用[ J].新疆财经,2019(2):40 ~ 53.