新准则下利润表的编制难点探析

2020-09-17罗妍袁红教授

罗妍 袁红(教授)

(宁夏大学经济管理学院 宁夏银川 750021)

2007年国际会计准则委员会发布《国际会计准则第1号——财务报告列报》修订稿,要求在利润表中列报其他综合收益与综合收益项目。2009年6月,为了与国际会计准则趋同,我国财政部发布《企业会计准则解释第3号》,将“其他综合收益”概念正式引入我国。2014年1月,财政部发布修订的《企业会计准则第30号——财务报表列报》,对其他综合收益的定义以及列报进行了规定。为解决企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,2019年财政部发布《关于修订2019年度一般企业财务报表格式的通知》(财会[2019]6号),对未执行新金融工具准则、新收入准则和新租赁准则以及已执行新准则的一般企业财务报表格式做出规定,利润表中其他综合收益税后净额项目有了较大改变。尽管我国企业会计准则中的综合收益体系不断完善,但对其他综合收益项目的填列仅采用列举法,当出现复杂经济事项或新领域时,不同企业对其他综合收益相同事项的列报就有可能产生差异,导致企业财务报表信息失去可比性。对于实务工作者而言,如何快速辨别出利润表中各项目对应的经济业务及相应科目并准确填列利润表变得十分重要并且具有一定难度。本文对利润表编制中的难点问题——其他综合收益税后净额的列报进行详细分析。

一、其他综合收益项目的研究现状

利润表中个别项目特别是其他综合收益税后净额项目的填列一直是理论界及实务界探讨的重要问题。如胡彬彬(2014)对利润表常见的错误和舞弊现象进行剖析,指出了编制利润表应掌握的要点,并列出了填列步骤。马宏燕(2018)结合案例详细介绍了利润表的结构以及编制过程。然而相关研究对于利润表各项目的经济实质、相关业务及“其他综合收益税后净额”等重难点内容并没有做出详细解释。

对于其他综合收益重分类的问题,大部分学者着眼于其他综合收益的价值相关性研究。如李长山(2013)、赵西兰(2017)等认为,对于企业而言,大部分其他综合收益项目是具有价值相关性的,准确填列其他综合收益项目有助于增加利润表的价值相关性,利于报表信息使用者的决策。唐媚媚、买阳睿(2019)以我国A股上市公司2010—2016年的数据作为样本,运用描述性统计和多元线性回归的方法,论证了其他综合收益项目具有价值相关性,并且不同的项目价值相关性具有差异,因此有必要进行分类列示。任君君(2016)结合IASB在2013年发布的财务报告概念框架讨论稿,认为应当基于财务目标“决策有用观”确定其他综合项目是否重分类进损益以及重分类的时点。其他综合收益项目以后期间能否重分类进损益,要考虑部分其他综合收益的价值相关性程度,当将其他综合收益重分类为损益过于复杂而且提供的财务信息相对价值不大时,不考虑将这部分其他综合收益进行重分类。

对于其他综合收益的会计处理问题,郎菁(2018)、窦蕾(2018)、宋卉(2019)等针对其他综合收益项目的填列及其会计处理做出详细说明,但对于其他综合收益的分类标准及该科目涉及的具体业务及其实质并没有很明晰的解释。

对于其他综合收益项目错报舞弊问题,毛志宏等(2012)对沪深两市披露了2009年年报的1 770家上市公司进行调查与统计,发现2009年在合并利润表中列报其他综合收益数据的上市公司共有841家,其中,数据疑似错误的有449家,占全部上市公司的25.37%。汪玄之(2019)基于上市公司2015年年报进行分析,发现有近一半的上市公司其他综合收益的列报与披露存在格式不规范、表间数据勾稽关系不合理、多列或少列其他综合收益项目等问题。

通过以上分析可以看出,对于其他综合收益的列报及重分类情况进行探析,以了解企业会计准则在上市公司中的实际执行情况,具有重要的理论和实践意义。

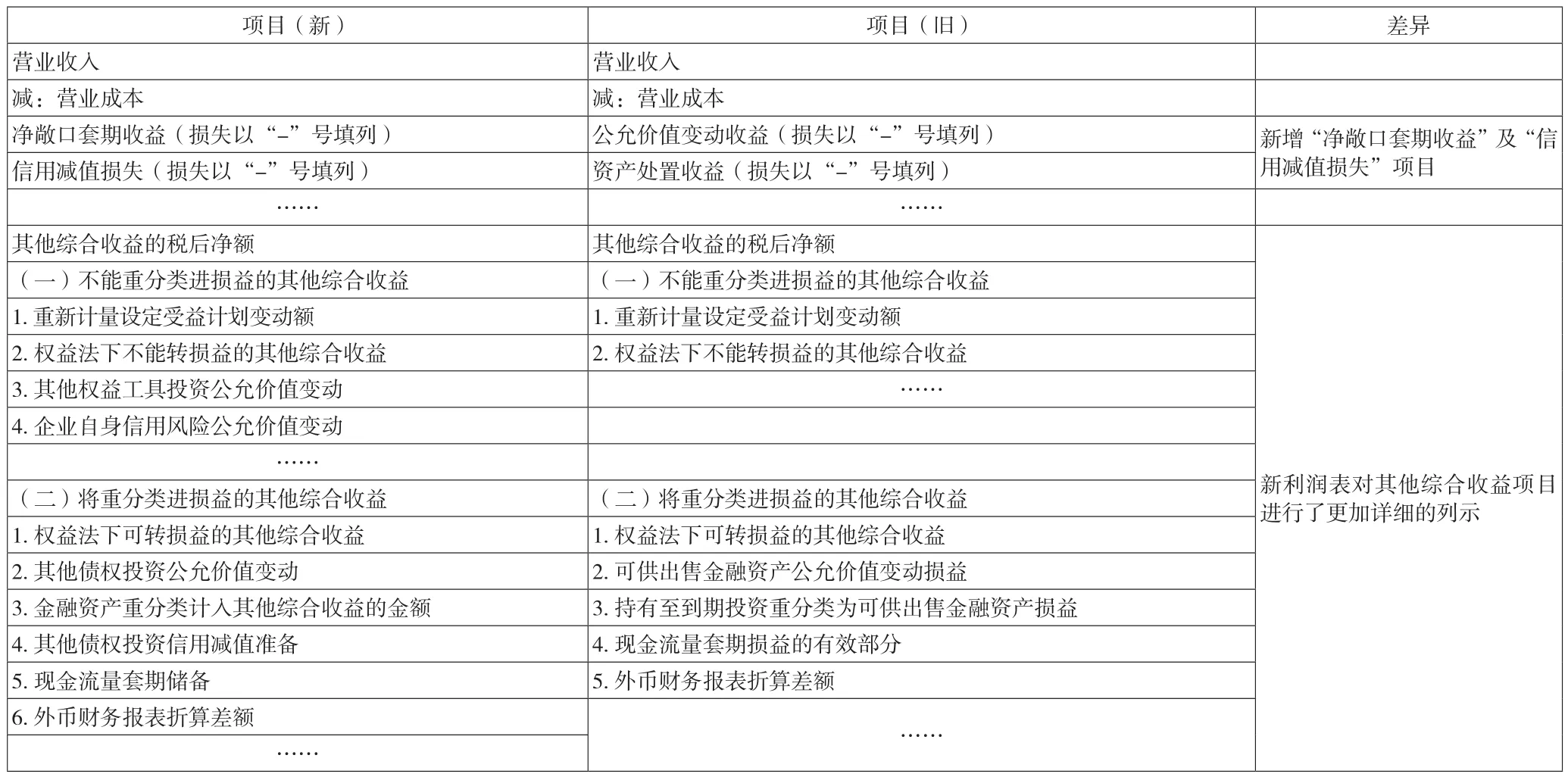

二、新旧利润表差异比较

对于实务工作者而言,利润表格式修订后,若想避免其他综合收益税后净额出现错报等,必须熟练把握与理解其他综合收益项目。本文对 《企业会计准则第30号——财务报表列报》 和 《关于修订印发2019年度一般企业财务报表格式的通知》 中利润表的主要差异进行了对比分析(见表 1)。

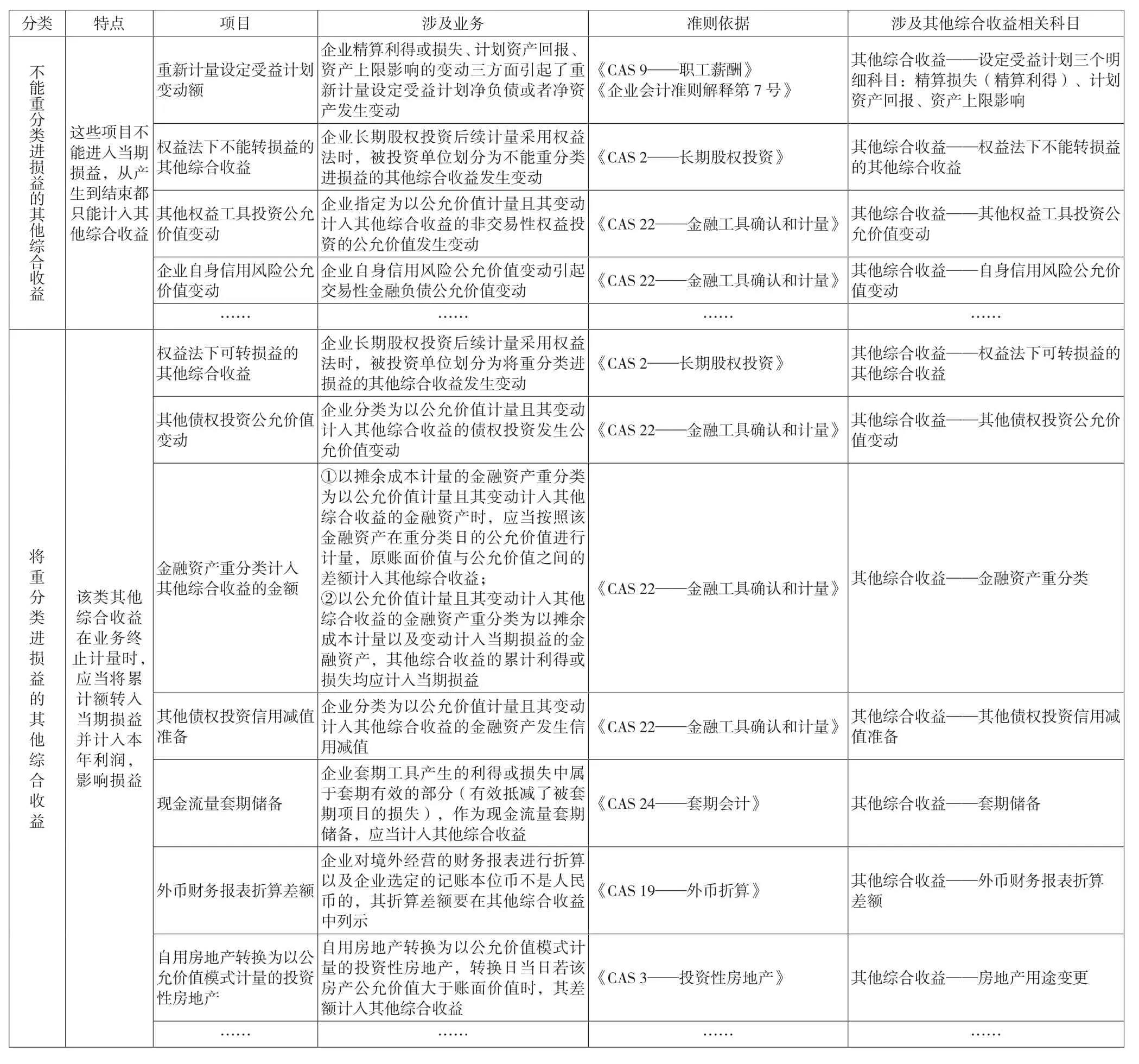

三、其他综合收益项目的填列梳理

由于其他综合收益项目涉及的业务及相关会计准则较为繁杂,笔者对其他综合收益项目的填列内容、对应的会计准则及实务中使用的会计科目进行了详细梳理。具体见下页表2。

四、案例分析

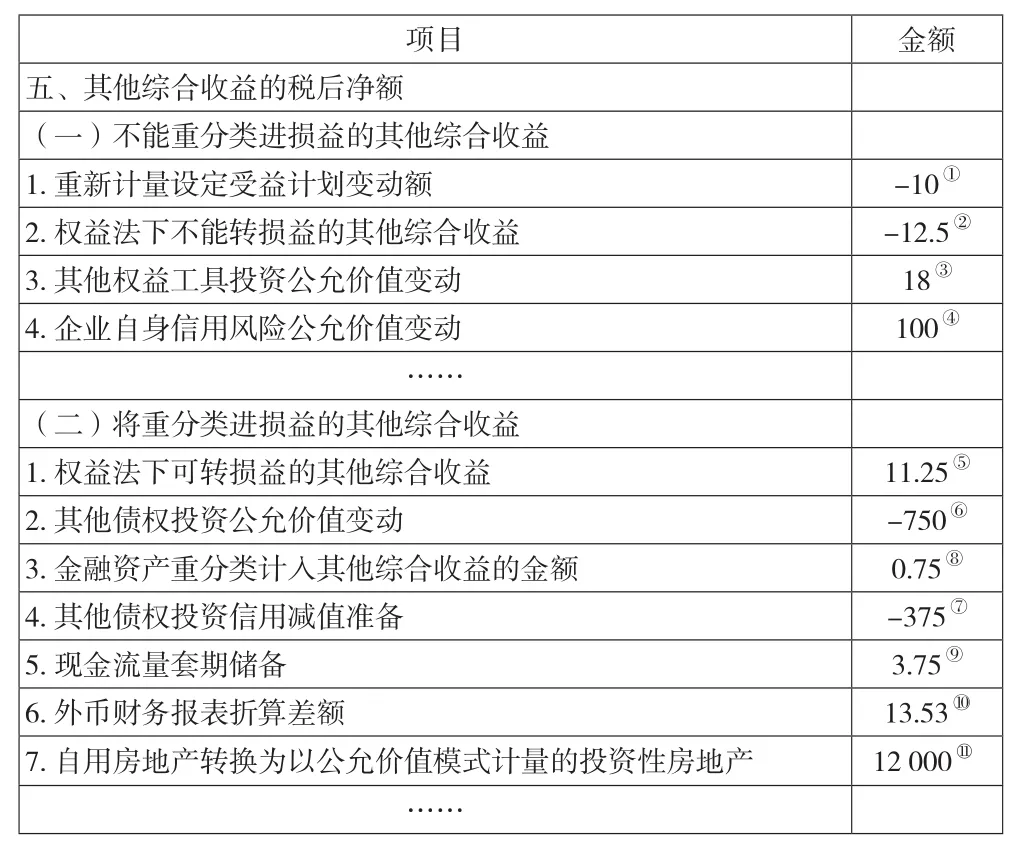

上海阳光股份有限公司成立于2001年,2006年在上海证券交易所上市,注册资本为1亿元人民币,为一般纳税企业,其适用的所得税税率为25%。阳光公司2018年12月发生的与其他综合收益相关的业务及会计处理如下(①—⑪对应第39页表3数据)。

1.12月31日,阳光公司重新计量三年前的一项设定受益计划,由于预期寿命等精算假设和经验调整导致该设定受益计划义务的现值增加,形成精算损失10万元。

借:其他综合收益——设定受益计划精算损失100 000

贷:应付职工薪酬——设定受益计划义务100 000①

2.12月1日,阳光公司取得宏道公司25%的股权,并采用权益法进行后续计量,12月31日,宏道公司在重新计量一项设定受益计划的职工离职后福利时产生精算损失50万元。

阳光公司应承担的损失:50×25%=12.5(万元)。

借:其他综合收益——

权益法下不能转损益的其他综合收益125 000

贷:长期股权投资——其他综合收益 125 000②

3.12月1日,阳光公司支付价款22万元(含交易费用2万元)购入清泉股份公司发行的股票20万股,占清泉公司表决权股份的1%,阳光公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益投资。12月31日,该股票市价为2元。

购入时:

借:其他权益工具投资——成本 220 000

贷:银行存款 220 000

12月31日:

公允价值变动=(2-22÷20)×20=18(万元)。

表1 新旧利润表差异分析

表2 其他综合收益项目业务梳理

借:其他权益工具投资——公允价值变动180 000

贷:其他综合收益——

其他权益工具投资公允价值变动 180 000③

4.12月31日,由于公司自身信用风险变动,阳光公司一项指定为以公允价值计量且其变动计入当期损益的金融负债公允价值下降100万元。

借:交易性金融负债——公允价值变动 1 000 000

贷:其他综合收益——

自身信用风险公允价值变动 1 000 000④

5.12月31日,宏道公司所购买的其他债权投资公允价值增加导致其他综合收益增加60万元。

阳光公司应享受的收益为:60×25%=15(万元)。

借:长期股权投资——其他综合收益 150 000

贷:其他综合收益——

权益法下可转损益的其他综合收益 150 000

应确认的递延所得税负债为:15×25%=3.75(万元)。

借:其他综合收益——

权益法下可转损益的其他综合收益 37 500

贷:递延所得税负债 37 500

⑤=15-3.75=11.25(万元)。

6.12月31日,阳光公司持有2 000万元的其他债权投资,公允价值下降为1 000万元,企业测算其未来预期信用减值500万元。

其他债权投资公允价值下降:

借:其他综合收益——其他债权投资公允价值变动10 000 000

贷:其他债权投资——公允价值变动 10 000 000

其他债权投资信用减值准备:

借:其他综合收益——其他债权投资信用减值准备5 000 000

贷:其他债权投资减值准备 5 000 000

公允价值下降时应确认递延所得税资产为:1 000×25%=250(万元)。

借:递延所得税资产 2 500 000

贷:其他综合收益——

其他债权投资公允价值变动 2 500 000

⑥=-1 000+250=-750(万元)。

预期减值时应确认的递延所得税资产为:500×25%=125(万元)。

借:递延所得税资产 1 250 000

贷:其他综合收益——

其他债权投资信用减值准备 1 250 000

⑦=-500+125=-375(万元)。

7.12月1日,由于管理债券投资组合的业务模式改变,阳光公司将一债权投资重分类为以公允价值计量且其变动计入其他综合收益的金融资产。当日,该债权投资的公允价值为48万元,账面价值为47万元,其中,债券面值为50万元,利息调整贷差为3万元。

结转摊余成本:

借:其他债权投资——成本 500 000

债权投资——利息调整 30 000

贷:债权投资——成本 500 000

其他债权投资——利息调整 30 000

结转公允价值与账面价值的差额:

借:其他债权投资——公允价值变动 10 000

贷:其他综合收益——金融资产重分类 10 000

应确认递延所得税负债为:1×25%=0.25(万元)。

借:其他综合收益——其他债权投资公允价值变动2 500

贷:递延所得税负债 2 500

⑧=1-0.25=0.75(万元)。

8.12月1日,阳光公司准备在30天后,购买公允价值为50万元的造船绳索,为了防止物价上升而遭受损失,买入同样价值的期货合同以套期保值,30天后,期货合同上升5万元(不考虑其他相关费用),该批绳索价值上升了3万元。

期货合同价值上升:

借:套期工具 50 000

贷:其他综合收益——套期储备 50 000

企业购入绳索:

借:原材料 530 000

贷:银行存款 530 000

应确认递延所得税负债为:5×25%=1.25(万元)。

借:其他综合收益——套期储备 12 500

贷:递延所得税负债 12 500

⑨=5-1.25=3.75(万元)。

9.12月31日,阳光公司购入境外B公司4 000股股票,阳光公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益投资。12月1日,购买时每股30美元,购买日汇率1︰6.5;12月31日,该股票价格为每股35美元,当日汇率为1︰6.86。阳光公司外币业务采用交易日即期汇率折算,按月计算汇兑差额。

该投资公允价值变动额=4 000×(35-30)×6.86×0.0001=13.72(万元)。形成的汇兑收益4 000×30×(6.86-6.5)×0.0001=4.32(万元)。其他综合收益入账金额:(4 000×35×6.86-4 000×30×6.5)×0.0001=18.04(万元)。

借:其他权益工具投资——公允价值变动180 400

贷:其他综合收益——外币报表折算差额 180 400

应确认递延所得税负债为:18.04×25%=4.51(万元)。

借:其他综合收益——外币折算差额 45 100

贷:递延所得税负债 45 100

⑩=18.04-4.51=13.53(万元)。

10.12月1日,阳光公司将其自用的一栋写字楼出租给明源公司使用,租赁期开始日为12月20日。12月20日,该写字楼原价为60 000万元,已计提折旧6 000万元,公允价值为70 000万元。

表3 阳光公司2018年12月利润表简表 单位:万元

借:投资性房地产——成本 700 000 000

累计折旧 60 000 000

贷:固定资产 600 000 000

其他综合收益——房地产用途变更160 000 000

应确认递延所得税负债为:16 000×25%=4 000(万元)。

借:其他综合收益——房地产用途变更40 000 000

贷:递延所得税负债 40 000 000

⑪ =16 000-4 000=12 000(万元)。

通过以上会计处理,阳光公司2018年12月利润表中其他综合收益税后净额项目填列如上页表3所示。

五、填列其他综合收益税后净额应注意的问题

(一)业务梳理

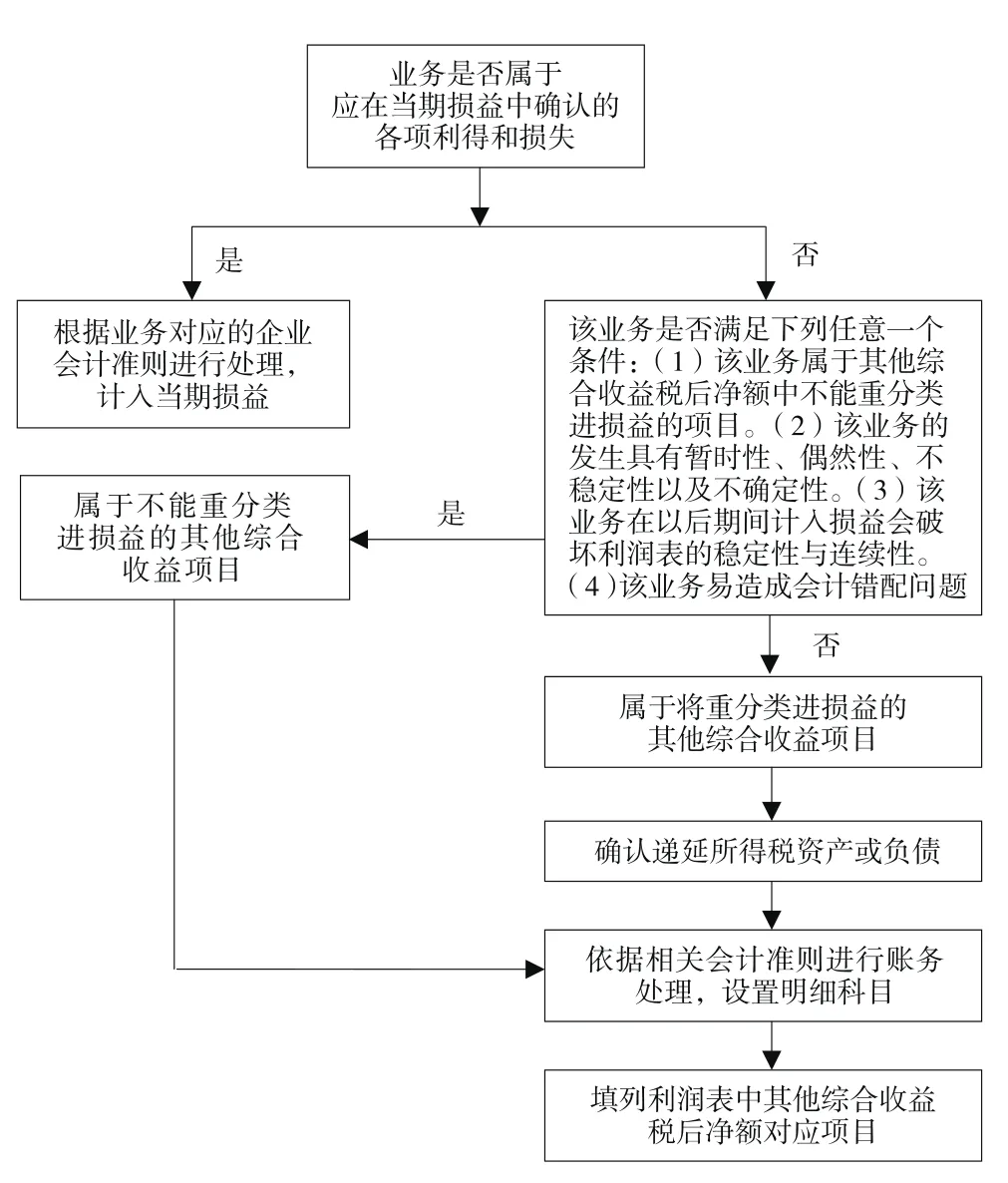

企业在填列其他综合收益税后净额时,首先应当正确梳理本企业与其他综合收益相关的业务,判断业务是否属于未在当期损益内确认的各项利得与损失,然后根据相关会计准则及注意事项正确辨别该业务属于将重分类进损益的其他综合收益或是不能重分类进损益的项目,准确对应相关业务在利润表中的填列位置。具体见图1。

图1 其他综合收益的税后净额项目填列步骤

(二)正确设置明细科目

企业会计准则对于其他综合收益的明细科目没有进行详细规定,为了便于在填列过程中快速、准确地填列对应项目,会计人员应当根据企业的实际情况以及相关会计准则规定,正确设置其他综合收益相关明细科目。

(三)提高会计人员的业务判断能力

企业会计人员在处理与其他综合收益项目相关的业务时,由于其他综合收益项目涉及的业务、相关会计准则繁多并且较为复杂,为了正确列报其他综合收益税后净额项目,会计人员必须提高理论知识水平,重视实务操作能力的训练,掌握相关企业会计准则,提高职业判断能力。同时,要把握其他综合收益重分类的界定,明晰利润表中涉及的其他综合收益税后净额各项目的经济业务、会计处理方法,正确设置企业其他综合收益明细科目。归纳总结与其他综合收益有关的各项业务,在以后会计年度可以作为参考。