基于MCDM与Borda决策模型的医药企业财务绩效评价

2020-08-25范定祥赵佳明

范定祥,赵佳明

(湖南工业大学 经济与贸易学院,湖南 株洲 412007)

中国经济发展已进入新常态,供给侧结构改革和“中国制造2025”等政策的相继出台,使医疗制药等七大战略性新型产业的持续健康发展问题成为了各界关注的焦点.2018年以来,在仿制药一致性评价全面推进、化学药分类改革方案初步实施等多方面因素影响下,医药企业研发成本加大,生产动能有所下降.同时,受到原料药价格上涨、环保压力持续增大等多重作用,化学药品原药产量增速呈持续下滑态势,中成药产量增速也有所放缓[1].从2019年前三季度业绩看,医药生物类企业的利润端增速已呈下降趋势.另外,中美贸易争端的反复出现,也对素以“弱研发、重销售”为特征的中国医药行业产生了不利影响[2],并引发行业内财务绩效优良企业频繁收购整合亏损企业的现象.不过,尽管医药行业发展中遇到的问题受到了多方关切,但有关医药企业绩效评价方面的研究仍处于起步阶段.

良好的财务状况可为企业提供相对竞争优势,而正确评价医药企业财务绩效,不仅可以帮助公司认清自身优劣,还可以促进企业根据自身所处的竞争地位制定出相应的转型升级战略.事实上,一方面由于企业经营环境日趋复杂化,传统财务绩效评价方式与现实情况出现了不少脱节,已不能在当今激烈的市场竞争中科学合理地评估企业的真实绩效.另一方面,鉴于大多数经济或政策问题都有多重属性.因此,建立一套科学合理的财务绩效评价方法是亟待解决的问题.

1 文献综述

国内外学者对制造业企业的财务绩效评价问题进行了大量研究.目前评价企业财务绩效的方法主要包括EVA、平衡记分卡法(BSC)、因子分析、灰色关联度分析法、层次分析法(AHP)、数据包络分析法(DEA)等.一些学者认为BSC是一种对特定研究对象渐趋完备的绩效评价体系[3-4].孙立成则运用因子分析模型对我国石油行业上市公司的财务绩效进行了综合评价[5].尽管目前关于企业财务绩效评价的模型研究已很多,但国内关于MCDM方法的研究和应用较少,基于多准则决策的MCDM方法进行企业财务绩效评价的研究则更少,而此方法在国外却被大量使用.国外研究表明,MCDM方法不仅显示出了解决复杂性经济决策问题的优势[6],而且在总体上凸显了提高财务分析和业务决策稳定性的能力[7].不仅可为决策者和研究人员提供多种具体方法,还可使企业财务绩效评价模型的构建更加系统化、层次化.作为多标准决策方法体系,MCDM包含了诸多具体方法,如TOPSIS就是其中最常用的多准则决策方法之一.Jalaliyoon等认为对各种运营评估可使用AHP和TOPSIS方法来确定战略目标[8].Mehregan等使用平衡计分卡和TOPSIS的组合评估了私人银行在德黑兰股票中的表现[9].Hajek等提出了一种将BSC和模糊TOPSIS相集成的创新绩效评估方法[10].Varmazyar等则使用了将BSC和MCDM(包括TOPSIS)进行组合的方法来评估伊朗石油工业研究院的12个研究中心的性能和分类[11].Bayrakdaroglu等还建议使用MCDM进行战略财务ISE的性能评估,应用FAHP确定相对准则的重要性,使用VIKOR进行最佳公司的选择[12].鉴于决策问题是企业寻找最佳选择以及可行的替代方案的过程,对于许多此类问题,决策者均希望统筹解决多标准决策问题[13].而多标准决策(MCDM)模式也已被证明是一种能够解决各种各样的多标准评估和排名问题的有效方法[14].因此,本文拟借鉴此方法对国内医药企业进行绩效评价.

然而对同一对象进行评价时,使用MCDM模型中的各种单一评价方法可能会得出不一致的评价结果,也难以确定哪种方法更加科学,也无法根据有差异的结果进行排序和决策.为了弥补单一评价方法的不足,可以通过Borda决策模型可以将这两种方法结合起来,为企业绩效评价提供了新的思路与方法.Jean-Charles de Borda开发的Borda决策方法系统,通常用于社会选择或投票问题.郑继兴和桂美增研究创业板上市公司绩效评价时引入模糊Borda法,最终获得企业综合得分及排名,实现了主观与客观的结合[15].孙博文和刘艳春应用该模型对53家电力行业上市公司的经营绩效进行综合评价和排序,发现与单一方法相比,其结果更加科学、合理[16].Kong J等在研究新技术产品服务代理商选择问题上引入模糊Borda组合评价法,评价结果既体现主观因素影响又体现客观因素影响的目标[17].高天辉等人采用Borda法确定科技投入项目的绩效水平及排序,进而评判资助项目的绩效水平[18].陈耕等人构建基于模糊Borda法的绩效评价模型,结合实际对基于利益相关者满意度的企业绩效评价进行了实证应用[19].王娟使用修正的模糊Borda赋权的员工绩效Fuzzy综合评判方法,并进行实证,结果显示该方法具有较好的科学性和实用性[20].Borda决策模型在绩效评价方面也得到越来越广泛的应用.

综上所述,本文在总结前人研究的基础上,首先建立MCDM的模型评价体系,即通过CRITIC方法确定财务绩效中各个评价指标的权重,利用MAUT、TOPSIS方法分别进行评价,然后使用Borda方法对评价结果进行综合排序,为医药企业的财务绩效评价提供一套操作性强的指标体系,进而提高整体财务绩效水平.

2 样本选取与特征描述

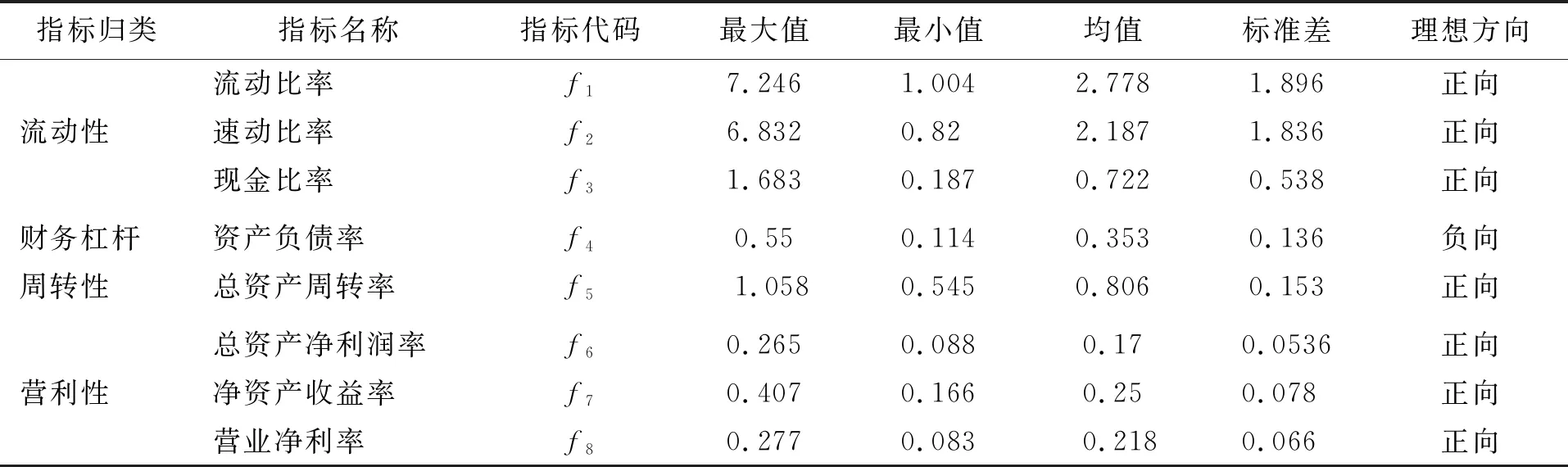

本文选取中国证监会上市企业中2018年制药行业市值前八的企业,分别是片仔癀(600436)、白云山(600332)、恒瑞医药(600276)、复星医药(600196)、智飞生物(300122)、爱尔眼科(300015)、长春高新(000661)、云南白药(000538),数据来源于国泰安经济金融库.依据孙立成[5]、Jalaliyoon[8]、Hajek[10]等人的指标选取标准,即选取能体现企业财务能力、可表现财务多方面情况、对财务绩效起到正负影响的指标,具体选取的指标要素、原始数据特征及其数据的理想取值如表1所示.

表1 指标选取及原始数据

3 计算分析

为评估这些公司的企业财务绩效,本文拟使用MCDM方法体系中的MAUT、TOPSIS技术.其中MAUT是基于效用理论的一项技术,而TOPSIS是基于优劣解(折衷解决方案)的一种技术.在上述评价技术应用之前,首先采用CRITIC方法对变量元素进行加权.

为使用多标准决策技术MCDM进行分析,首先生成一个决策矩阵.生成的决策矩阵包括涉及评估指标的每个企业的绩效值.决策矩阵表示为

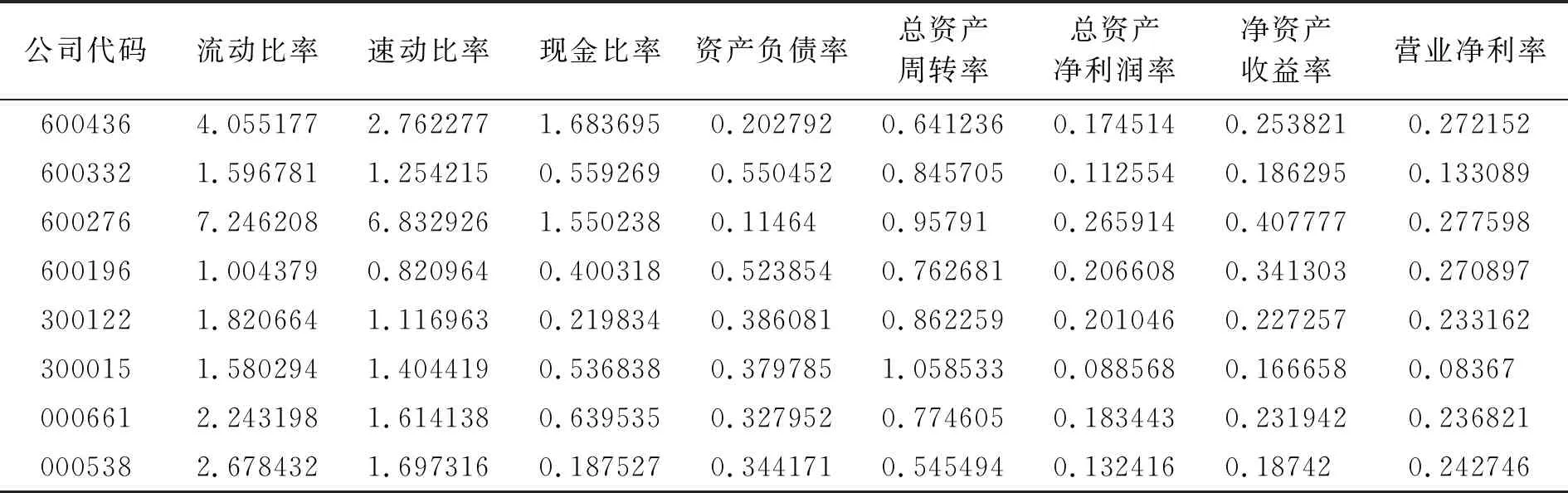

于是,2018年我国医药行业上市公司中市值前八的企业财务绩效指标数据如表2所示.

表2 2018年医药行业上市公司中市值前八企业的原始数据

3.1 利用CRITIC方法计算评价权重

首先需要对原始数据进行归一化处理,并赋予相应的权重水平,本研究采用近几年被普遍使用的CRITIC赋权方法.CRITIC方法是由Diakoulaki率先开发出来的,是一种考虑了元素彼此相关性的赋权方法.具体算法步骤为

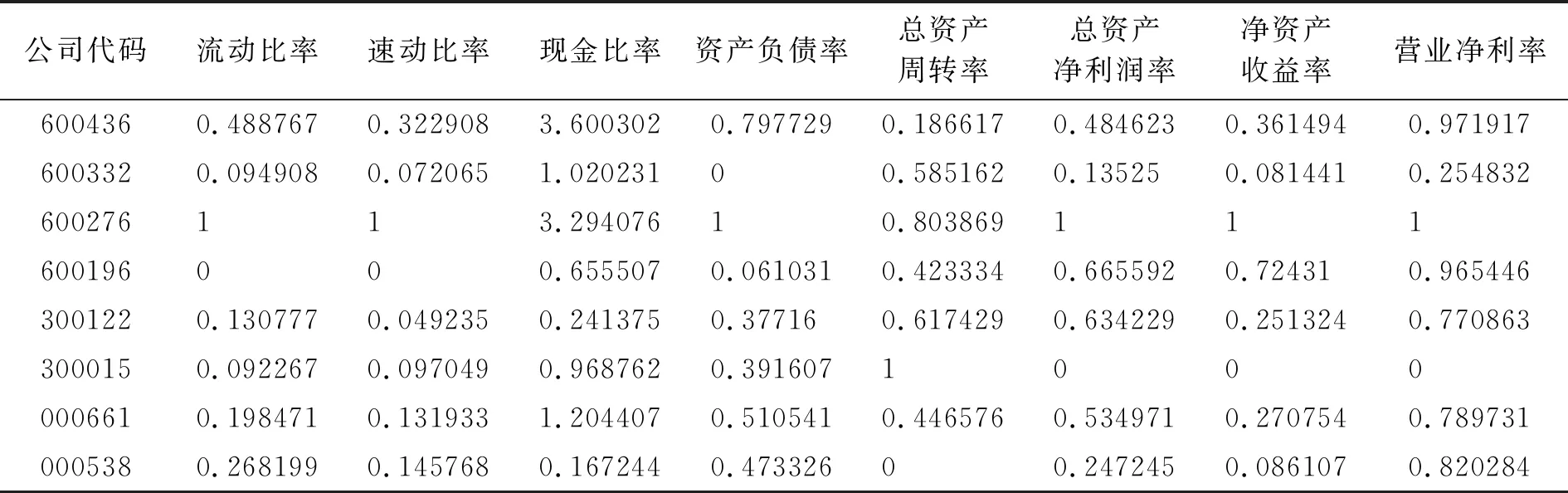

第一步,决策矩阵标准化.使用式(1)进行原始数据的标准化,标准化后的矩阵如表3所示.

(1)

表3 标准化后矩阵

第二步,计算变量元素的信息值.计算每个j元素与k个元素的线性相关性.本文采用斯皮尔曼等级相关系数作为序数测量标准,获取冲突值,并使用标准差作为每个元素的对比度量.j的信息量为

则C1=7.290254,C2=7.524386,C3=2.45342,C4=0.47759,C5=1.280892,C6=0.263665,C7=0.312735,C8=0.253456.

第三步,取得标准权重.根据CRITIC原理,随着数值增加,该元素发送的信息量将增多,通过归一化Cj值就可以获得每个元素的权重值.权重计算公式为

于是,各权重依次为w1=0.367148826,w2=0.378940121,w3=0.123558148,w4=0.024052215,w5=0.064507781,w6=0.013278615,w7=0.015749857,w8=0.012764436.

3.2 基于MAUT的财务绩效评价

在权重水平的基础上,进一步使用MAUT技术来计算八家医药企业的财务绩效值.多属性效用理论(MAUT)技术认为每个决策要素都存在优化该元素在决策问题中效用的作用.因此,每个决策要素的偏好可以由效用函数(U)来表现.MAUT中的效用函数可以是线性、对数、指数、二次或其他形式,本文考虑其线性效用函数和可加性模型.计算步骤如下

第一步,决策矩阵的归一化.使用式(1)归一化决策矩阵;

第二步,加权归一化决策矩阵.具体计算公式为

fij=Nij·wj

(2)

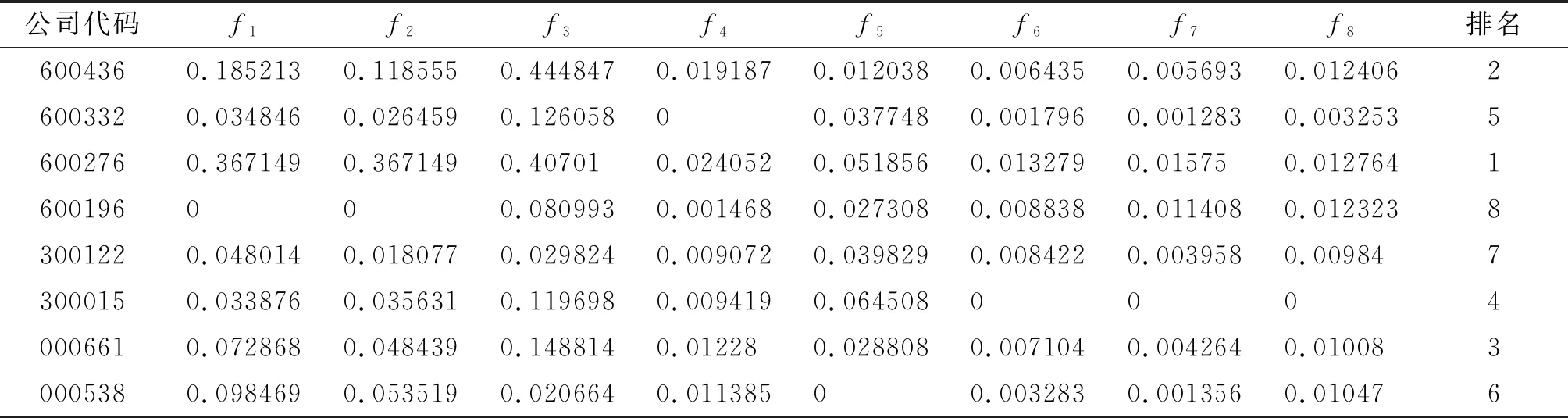

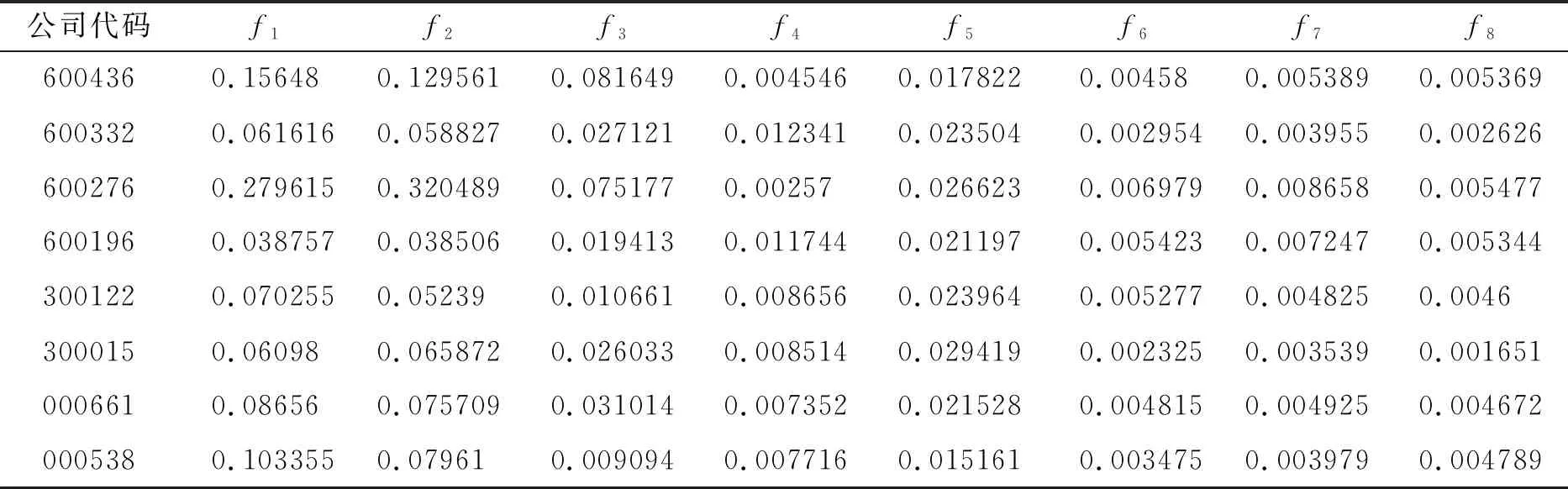

表4 MAUT方法下加权归一化决策矩阵及得值排序

3.3 基于TOPSIS的财务绩效评价

除MAUT技术之外,TOPSISI技术也在多标准决策问题上得到了广泛应用,本节将利用TOPSISI技术进行财务绩效评价.其逻辑是理想选择和反理想选择,并根据与理想替代方案之间的最小距离和最大距离对选项进行优先级排序.算法步骤为

第二步,加权归一化矩阵.使用式(2)将权重乘归一化值以获得归一化的加权决策矩阵(结果见表5);

表5 向量归一化后加权矩阵

第三步,生成理想和负理想值.每个指标要素,理想表示期望值,而负理想值是不希望产生.具体为

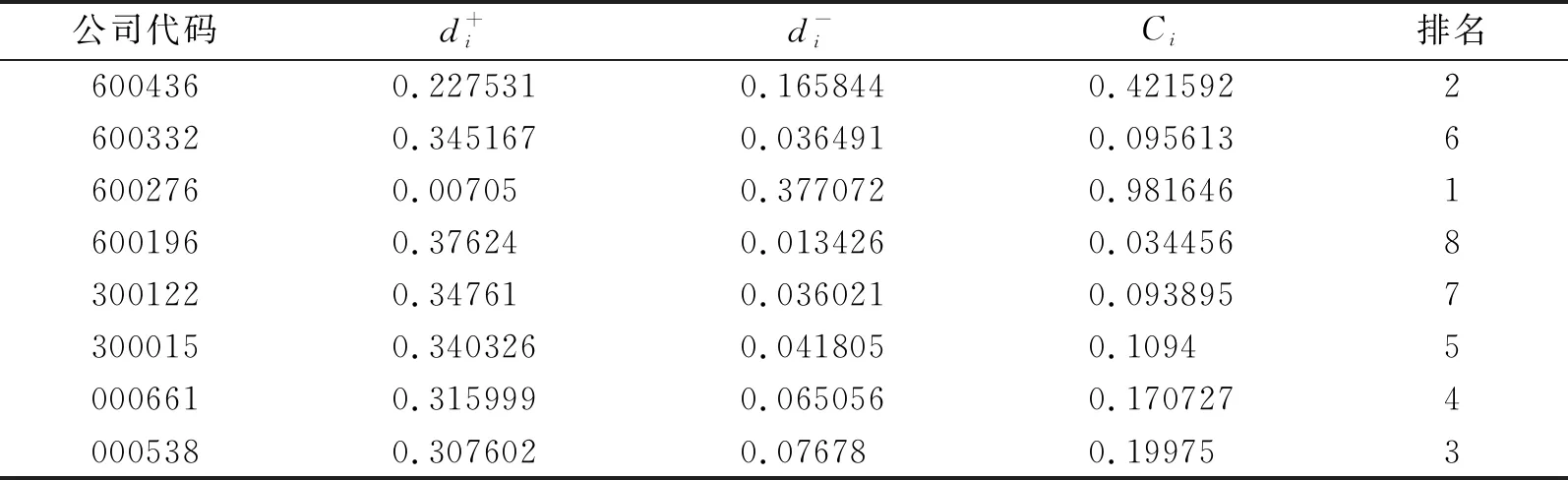

表6 TOPSIS方法下的计算结果

3.4 基于Borda的财务绩效排序

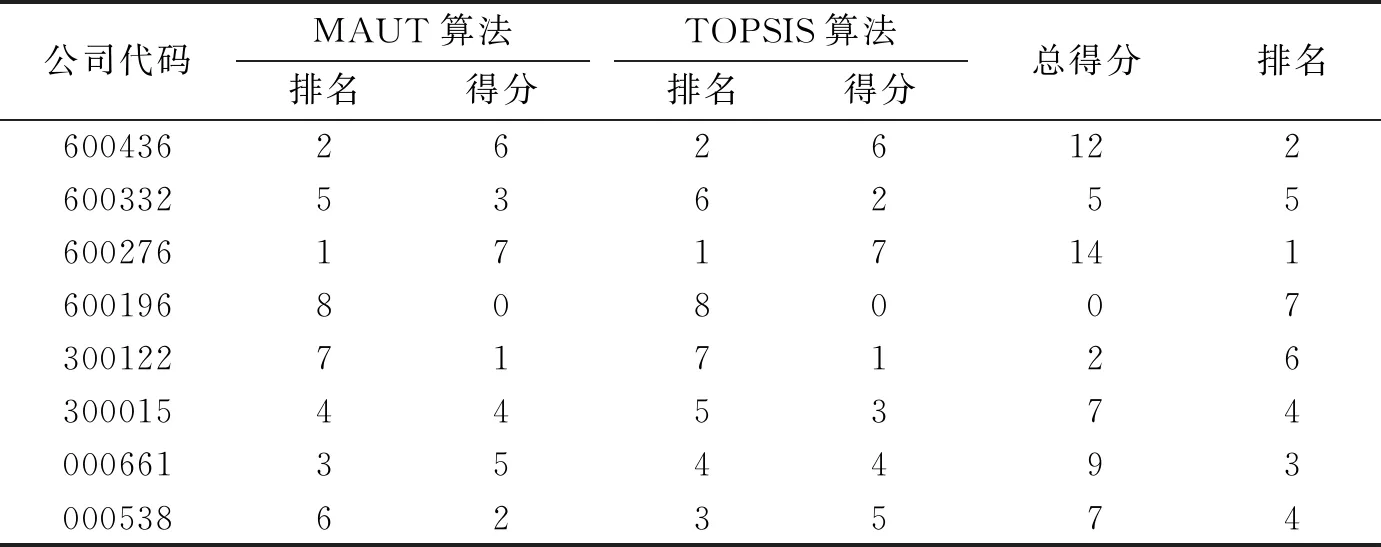

尽管MAUT、TOPSIS方法各具优势,但财务绩效评价结果出现差异(见表7).Borda决策方法主要思路是:对于m个方案的排名,将m-1分数分配给第一位,m-2分数分配给第二位,而0分则落在最后排名上.计算出Borda点后,再依据这些点对各项进行排名(降序排列),从而解决决策问题.采用Borda方法进行综合,得出相对平衡的研究结果,最终排序见表7.

表7 Borda方法下的排序结果

从表7可以看出,在利用MAUT和TOPSISI方法得到的企业绩效排序存在差异的情况下,Borda方法“中和”了部分公司的得分差异性,最终结果综合反映了MAUT和TOPSIS的评价偏好序,在一定程度上使得绩效得分更加“局部集中”.事实上,上表得出的绩效排名靠前的恒瑞医药(600276)、片仔癀(600436)等公司,在2018年之后的财务指标均表现出较稳定且整体上升趋势,这也印证了上述绩效评价方法是相对可靠的.

4 结语

随着中国市场经济的发展,大多数医药企业无论产品还是经营管理都越来越多元化,医药企业进行科学合理的财务绩效评价对自身未来发展战略的制定至关重要.鉴于财务比率可提供公司有关财务业绩有用的定量信息,文章使用MAUT、TOPSIS算法对医药企业的财务绩效进行测算,并利用Borda方法进行整合,对医药行业规模排名前列的8家上市公司的财务表现进行评价.研究结果表明:

1)即使采用不同的赋权方案和计算手段,财务绩效较好的公司依然可以获得较高的得分和较前的排名.企业若想取得更好的绩效评估结果,应尤其关注流动比率、速动比率等偿债能力的财务指标.

2)由于影响医药企业财务绩效的因素众多,且各因素之间也相互影响,导致一般多准则决策方法很难识别出各因素间的关系.而利用本文的算法能够深入分析财务绩效评价影响因素的内部结构,得出具体维度与各指标间复杂的相互影响关系和影响程度,从而能更有针对性地识别差距,对医药企业的财务绩效做出较全面、具体、客观的评价,提高评价结果的可靠性及实用性.