R&D补贴对企业技术创新影响的有效性和条件性分析

2020-08-13刘玉洪

刘玉洪

一、研究背景与问题提出

(一)现实背景

十九大报告明确指出:“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,建设现代化经济体系是跨越关口的迫切要求和我国发展的战略目标。”实现持续的高质量发展在于创新驱动,技术创新是中国工业发展、工业化过程中实现工业文明的一个关键的战略问题(金碚,2015)[1]。这一点对于中国“大国筋骨”的制造业来讲,显得尤为重要。为激励企业开展技术创新,许多国家设立了雄心勃勃的R&D投资目标,如欧盟到2020年R&D投入占GDP的比例为3%(其中2/3由企业投资)(Klette et al.,2000)[2]。2015年美国、中国、印度、日本、德国、俄罗斯、巴西、法国、英国、印度尼西亚和OECD国家平均的R&D支出占GDP的比例分别为2.7%,2.1%,0.6%,3.3%,2.9%,1.1%,1.2%,2.2%,1.7%,0.1%和2.4%(Bloom et al.,2019)[3],前3名的国家为日本(3.3%)、德国(2.9%)和美国(2.7%),中国R&D支出占GDP比例为2.1%,比例低于OECD国家的平均值2.4%。国泰安2007—2018年R&D补贴数据统计表明中国制造业上市公司获得的R&D补贴2007年为5亿元,2018年为86亿元,增长近16倍。随着我国R&D补贴力度的增加,科学评估R&D补贴对企业技术创新影响的有效性和条件性在以竞争政策为基础,实现产业政策和竞争政策相协调(科瓦西奇等,2017)[4]的创新驱动时代,具有重要的现实意义。

(二)理论背景

由于知识创造的过程充满不确定性和高风险性,R&D的公共品属性和资本市场的不完美造成了市场失灵,因而市场有效的假设是不存在的(斯蒂格利茨和格林沃尔德,2017)[5],而政治经济制度的目标之一就是要减少不确定性,推动投资、激励创新,提高效率(福山,2014)[6],以更好地发挥政府在配置创新资源中的引导作用。

R&D补贴通过降低R&D成本、风险预期和增加边际回报、收益预期而减缓市场失灵,以激励企业增加R&D投入(David et al.,2000;王刚刚等,2017)[7][8]。对于依赖外部融资开展R&D活动的企业,R&D补贴帮助企业以合理的成本从内部融资转向外部融资(Hyytinen and Toivanen,2005)[9],减少信息不对称和降低融资成本,以增加R&D投入。但从公共选择理论角度看,R&D补贴由于公共机构的自我利益选择程序和企业的盈利性,将减弱R&D补贴的有效性,因为公共机构可能补贴那些即使没有补贴也可以成功的项目,或者由于没有引入新的企业从事R&D活动而导致挤出效应(Aschhoff,2009)[10]。

基于R&D投入或产出的实证研究结论亦不尽相同(Dimos and Pugh,2016)[11]。总体来看,部分结论有效,部分结论无效(Toivanen,2006)[12],结论是混合的 (mixed)(Blanes and Busom,2004)[13],是冲突的(conflicting)(David et al.,2000)[7],一定条件下有效的政策未必在另外的条件下同样有效(Zúñiga-Vicente et al.,2014)[14]。这表明,R&D补贴对企业技术创新的影响尚需要进一步的实证,尤其在“健全使市场在资源配置中起决定性作用和更好发挥政府作用”的经济体制改革下,R&D补贴有效性和条件性的评估,具有理论价值。

(三)问题提出

本文要研究的问题是在像中国这样处于转型过程的经济体中,R&D补贴作为创新驱动、促进经济增长和提高社会福利所需要的政策工具是否激励企业增加了R&D投入和创新产出。第一,R&D补贴对企业技术创新影响的效应是促进还是抑制,即有效性。第二,R&D补贴影响企业技术创新的有效性是否存在边界条件,即条件性。

本文基于2007—2018年中国制造业上市公司R&D补贴样本数据,首先实证R&D补贴对企业技术创新影响的有效性,然后从域观经济学视角①,把企业因素(创新能力、企业规模和产权性质)、产业因素(行业性质、市场竞争强度)和制度文化因素(融资约束)纳入到统一框架中,分析R&D补贴对企业技术创新影响的条件性。

二、实证文献综述

本文分别就R&D补贴对企业R&D投入和产出两方面的影响实证研究进行文献综述。

(一)对R&D投入的影响

部分实证研究表明,R&D补贴对企业R&D投入没有挤出效应(Cerulli and Pot`I,2012)[15],可以排除挤出效应(Carboni,2011)[16]。R&D补贴对企业自身R&D投入是正效应(Hud and Hussing⁃er, 2015;李 万 福 等 , 2013;田 晓 丽 等 ,2019)[17][18][19],产生了额外性 (Bloch and Gravers⁃en,2012)[20],R&D补贴发挥了“杠杆效应”(Brautzsch et al.,2015)[21]和“加速效应”(Ozce⁃lik and Taymaz,2008)[22]。

同时,也有部分实证研究表明R&D补贴抑制企业创新活动的开展。Larch(2002)[23]发现R&D补贴激励小企业R&D投入增加显著,而大企业不显著,因而总体上不显著。Choi and Lee(2017)[24]研究发现R&D补贴激励生物技术风险公司R&D投入的证据是相当弱的,Acemoglu et al.(2017)[25]认为R&D补贴由于鼓励了在位创新能力低的企业的生存和扩张而不能实现补贴目标,Busom (2000)[26]发现西班牙的R&D补贴对企业R&D投入有30%的挤出效应,Goolsbee(1998)[27]研究表明,由于R&D补贴提高了科研人员的工资但工作时间并未延长而直接挤出企业的R&D投入。孔淑红(2010)[28]研究发现R&D税收优惠对科技创新没有起到明显的促进作用,李艳艳和王坤(2016)[29]发现,所得税激励政策本身并未对企业技术创新活动产生显著的激励作用。

另外,某些实证研究结论是中性的。Gonz´alez and Paz´o(2008)[30]发现西班牙的R&D补贴对制造业小企业的R&D投入没有挤出效应,无论是完全挤出还是部分挤出,对那些已经进行R&D活动的企业激励效应不显著。

(二)对R&D产出的影响

部分实证评估表明,R&D补贴可以转化为企业的新产品产出(Hottenrott and Lopes Bento,2014)[31], 高 质 量 产 品 的 生 产 (Guo et al.,2016)[32], 新 产 品 的 销 售 (Czarnitzki et al.,2011)[33]和提高专利产出(Czarnitzki and Hussing⁃er,2017)[34]以及增加企业专利申请数量和申请意愿 (Bronzini and Piselli,2016;Doh and Kim,2014)[35][36],从而激励企业创新(李香菊和贺娜,2019)[37]。Czarnitzki et al.(2011)[33]发现加拿大的R&D税收减免对企业创新的大部分指标(新产品数量、新产品销售和创新的原创性)有正效应。李香菊和贺娜(2019)[37]研究发现,无论从实际企业所得税率来看,还是从名义企业所得税率看,税收激励对企业技术创新都具有正向促进效应。

而黎文靖和郑曼妮(2016)[38]研究发现R&D补贴激励了企业增加创新“数量”(非发明专利)的策略性创新,但没有显著提高企业创新“质量”(发明专利)的实质性创新,从而产生抑制效应。肖叶(2019)[39]研究发现R&D税收优惠不利于创新产出水平的提升。

总的来看,R&D补贴对企业技术创新的资源配置效应因使用不同的数据及指标,不同的研究方法和模型,因研究对象的组织、制度、文化等因素的差异而存在异质性,不存在定论,必须根据各国的特定环境和制度加以调整,因而无须追求所谓正确的定论。

三、研究假设

对于依靠内部融资开展R&D活动的企业,R&D补贴产生激励效应的机制包括三个方面。第一,R&D补贴通过降低R&D成本、风险预期和增加边际回报、收益预期而减缓市场失灵,以激励企业增加R&D投入。R&D补贴的可预测性,诱导以逐利为目标的企业增加R&D投入,因为R&D补贴为企业的R&D活动承担了一定的风险,降低了企业经济损失的预期值,从而激励企业的R&D投入。第二,R&D补贴降低被补贴企业其他项目的固定成本,由此增强了R&D补贴的效应。第三,由于 R&D具有流动性 (Fagerberg,2017)[40],R&D补贴创造的知识经常溢出到其他企业,因而其他企业可以从中受益(Czarnitzki and Lopes-Ben⁃to,2013)[41],提高了其他未获补贴企业R&D活动的成功率,由此增强了R&D补贴的效应。获得R&D补贴相当于向市场投资者传递了值得信任的政府信用认证信号和向外部投资者传递了政府监管认证的双重信用信号(王刚刚等,2017)[8],传递企业质量信息给股东和其他潜在投资者,减少信息不对称和降低融资成本,以增加R&D投入。基于上述分析,我们提出如下假设:

假设H1a:R&D补贴促进了企业R&D的投入。

假设H1b:R&D补贴促进了企业R&D的产出。

现代经济中,R&D资本存量创造的知识是企业创新产出的重要因素,间接决定了生产率水平(Griliches,1988)[42],通过促进新技术的吸收影响生产率增长(Parisi et al.,2005)[43],不仅促进技术创新,还影响技术扩散、模仿和吸收消化的能力(Vogel,2015)[44]。有R&D投资经验的企业,不必再面临“初始沉没成本”。由于R&D活动的传承性和持续性等特征,过去的R&D投入对当前R&D投资具有强有力的预测性(Peters et al.,2013)[45],具有较高专利存量的企业有更高的学习能力 (Zúñiga-Vicente,2014)[14],因而更具创新能力。基于上述分析,我们提出如下假设:

假设H2:相比创新能力低的企业,配置给创新能力高的企业,R&D补贴的效应更显著。

大企业由于研发实力和抗风险能力,因而可以促进企业的技术创新。企业规模越大,其利用资源进行创新的可能性越大(Galende and De La Fuente,2003)[46],更可能投资于创新活动(Noori et al.,2016)[47],基于研发实力和抗风险能力,大企业更容易获得R&D补贴(胡凯和吴清,2018;王刚刚等,2017)[48][8]。

另一方面,大企业由于存在竞争压力,垄断性的市场结构会导致企业缺乏创新的积极性。企业创新产出因规模大而降低(Hashi and Stojcic,2013)[49],小企业比大企业更具创新性(Paunov,2012;Cruz-Cazares et al.,2013)[50][51],小微 (mi⁃cro)企业和中小企业(SME)一样可以受益于创新,提高生产率(Baumann and Kritikos,2016)[52]。R&D补贴对企业自有R&D投入起到“加速效应”,小企业更受益于R&D补贴而开展R&D活动(Ozcelik and Taymaz,2008)[22],R&D补贴显著影响小企业的专利申请数量和申请意愿(Bronzini and Piselli,2016)[35]。基于上述分析,我们提出如下假设:

假设H3a:与小规模企业相比,R&D补贴对大企业的R&D投入影响更显著。

假设H3b:与大规模企业相比,R&D补贴对小企业的R&D产出影响更显著。

市场结构是最重要的影响企业技术创新的因素(Kamien and Schwartz,1982)[53],竞争使创新过程成为企业常规化的决策原则,在竞争中生产出更好的新产品或以更好的工艺生产原有的产品(威廉∙鲍莫尔,2016)[54]。竞争和创新之间存在倒U型关系,当竞争激烈时,增加R&D补贴后,倒U型变得更陡峭 (KilponenandSantavirta,2007)[55]。基于上述分析,我们提出如下假设:

假设H4:相比竞争强度低的行业企业,配置给竞争强度高的行业企业,R&D补贴的效应更显著。

从技术创新的角度看,R&D活动是研发密集型行业中企业保持竞争优势的关键(Hall et al.,2005;鲁桐和党印,2014)[56][57]。相比低技术行业,R&D投入对高技术行业企业的生产率影响更大(鲁桐和党印,2014)[57]。高技术行业的生产率与R&D存量之比的弹性高于中低技术行业,这是因为R&D投入的有效性的“门槛”效应意味着提高生产率,大量R&D投入是必要条件。同时,相比中低技术行业,R&D投入对高技术行业企业的生产率影响更大(Castellani et al.,2019)[58]。基于上述分析,我们提出如下假设:

假设H5:相对于非技术密集型行业企业,配置给技术密集型行业中的企业,R&D补贴的效应更显著。

产权性质决定了企业的资源配置方式,深刻影响企业的技术创新行为与创新绩效。吴延兵(2009)[59]研究发现,国有产权对R&D人数有显著正影响,但对R&D支出没有显著影响。Lin et al.(2010)[60]研究发现,非国有企业比国有企业有更高的研发投资意向。吴延兵(2012)[61]研究表明,民营企业在创新投入和专利创新效率上领先于国有企业。李长青等(2014)[62]研究发现:私营企业在大多数行业中的技术创新投入和产出处于优势,而国有企业仅在垄断竞争行业中具有优势。Hu and Jefferson(2009)[63]发现非国有企业比国有企业有更高的专利申请倾向。Chen et al.(2018)[64]研究表明,国有企业的创新效率显著低于非国有控股企业。邹昭晞(2011)[65]认为民营企业的研发费用和研发人员的投入效率均高于国有企业。基于上述分析,我们提出如下假设:

假设H6:相比国有企业,配置给非国有企业,R&D补贴的效应更显著。

由于资本市场不完美造成的金融约束是政府干预企业R&D投入的主要原因(Ughetto,2008;Takalo and Tanayama,2010)[66][67]。一方面,R&D投资是高投资成本,存在投资临界值(Cohen and Klepper,1996)[68]和初始成本、固定成本(Peters et al.,2013)[61],R&D投资中的重要部分R&D人员和培训,一旦投入则立即成为沉没成本。而超过一定额度的R&D投资具有不可分割性(Cohen and Klepper,1996)[68],导致R&D投资的高风险。另一方面,R&D抵押价值低。相对于实物资本,R&D作为无形资产不能通过抵押取得贷款(Moc⁃nik,2001)[69],可以开展的R&D项目由于内部资金短缺不能正常开展(Cazrnitzki et al.,2011)[70],由于缺少外部借款人或投资者而搁置(Czarnitzki and Lopes-Bento,2013)[41]。基于上述分析,我们提出如下假设:

假设H7:相比融资约束低的企业,配置给融资约束高的企业,R&D补贴效应更显著。

四、研究设计

(一)样本及数据

本文基于国泰安CSMAR数据库,构建2007—2018年中国制造业上市公司R&D补贴数据库、企业创新数据库和企业基本信息及财务数据库。

1.R&D补贴数据库。本文2007—2018年中国沪深上市制造业上市公司的R&D补贴数据,参考王刚刚等(2017)[8]的做法,本文选定6类关键词作为统计R&D补贴项目的依据。(1)创新:如“创新”“研发”“R&D”等;(2)产品:“新产品”“新材料”“新工艺”等;(3)人员:“院士”“千人计划”等;(4)规划:“863”“973”“火炬计划”等;(5)经费:“科学进步奖”“技术进步奖”等;(6)技术:“重大技术”“工程中心”“实验室”等。以企业年度报告对这些项目的补贴额度先分别筛选,然后加总作为样本公司该年度的R&D补贴数据。最终本文获得了2322家制造业上市公司10478个企业-年度观测值。

2.企业创新数据库。本文采取企业R&D投入和企业当年申请的专利衡量企业的创新能力。本文采用专利总体情况(发明专利、实用新型和外观设计),然后再区分发明专利和非发明专利,检验R&D补贴对企业创新产出的影响。研发投入和专利从CSMAR的“上市公司研发创新”中进行匹配得到“研发人员数量”“研发投入金额”、发明专利和非发明专利。

3.企业基本信息及财务数据库。制造业上市公司的基本信息从CSMAR的“上市公司基本信息”中进行匹配得到“企业规模”“年龄”,企业最终控制人性质来自CCER数据库。财务数据从CS⁃MAR的“利润表”获取“营业收入”和“净利润”,从“资产负债表”获取“总资产”和“所有者权益”。同时,删除财务状况存在异常情况的公司样本。最后,对所有公司财务数据进行上下1%的缩尾处理(Winsorize)。

在完成上述步骤后,将构建的R&D补贴数据库、企业创新数据库、企业基本信息数据库及财务数据库进行整合,最终得到2007—2018年中国制造业上市公司R&D补贴企业技术创新数据库。

(二)变量定义与测量

1.因变量。R&D投入采用研发投入强度,rd1=研发投入/总资产*100来表示。以当年申请的发明专利来衡量创新产出,pti=ln(1+发明数量)。为了缓解专利数量呈右偏态分布的问题,参考黎文靖和郑曼妮(2016)[38]等研究,对专利变量在第99分位上进行了Winsorize处理,然后利用专利数量的自然对数作为对创新变量的主要测量。为了避免损失企业-年度观测值的数量,我们对专利变量进行加1再取自然对数。根据文献的一般做法,当企业-年度的专利信息缺失时,专利数量设定为0,这在一定程度上缓解了样本选择偏差的问题。

2.自变量。本文采用R&D补贴强度rdsubsidy=研发补贴/总资产,作为自变量。

3.控制变量。本文在研究R&D补贴对企业技术创新影响时考虑了以下控制变量:企业规模、企业年龄、有形资产、企业成长、高管持股、市场竞争强度、企业市场价值(托宾Q)、杠杆率和产权性质等,同时,控制了企业个体、时间固定效应(见表1)。

表1 主要变量的定义及说明

(三)模型设定

我们通过下面的计量模型对本章的假设进行检验。

其中,Yit代表企业的创新能力rd1it和ptiit,rd1it衡量企业的R&D投入能力,ptiit衡量企业创新产出能力。rdsubsidyi,t-1为R&D补贴强度,采取滞后一期而避免样本选择偏误。Zi,t-1为控制变量,此外,模型也加入了固定效应(FE),时间效应(μt)和随机扰动项(εit)以控制不可观察的变量对R&D投入、专利的影响。

创新能力的高低以TFP年度行业中位数为基准,高于中位数则定义为创新能力高,记为1;反之则创新能力低,记为0。采用同样方法对企业规模、竞争强度、行业性质和融资约束等进行处理,产权性质则把国有企业记为1,非国有企业记为0。

(四)样本选择偏误及处理

R&D补贴对企业技术创新受多种因素影响,为了减弱样本选择偏误导致的混淆效应,本文通过以下程序为样本企业(获得R&D补贴的企业)选择合适的控制样本(未获得R&D补贴的企业)。首先,为了控制时间效应,我们将R&D补贴rd⁃subsidy滞后一期rdsubsidyi,t-1作为自变量进行回归,所有控制变量均采取滞后一期,同时加入时间效应(μt)控制时间效应。其次,为了控制有形资产(PPE)、企业成长(GROWTH)、公司高管持股 (MHR)、企业规模 (SIZE)、企业年龄(AGE)、杠杆率(LEV),利用PSM匹配技术从制造业中未获得R&D补贴的企业中进行匹配。

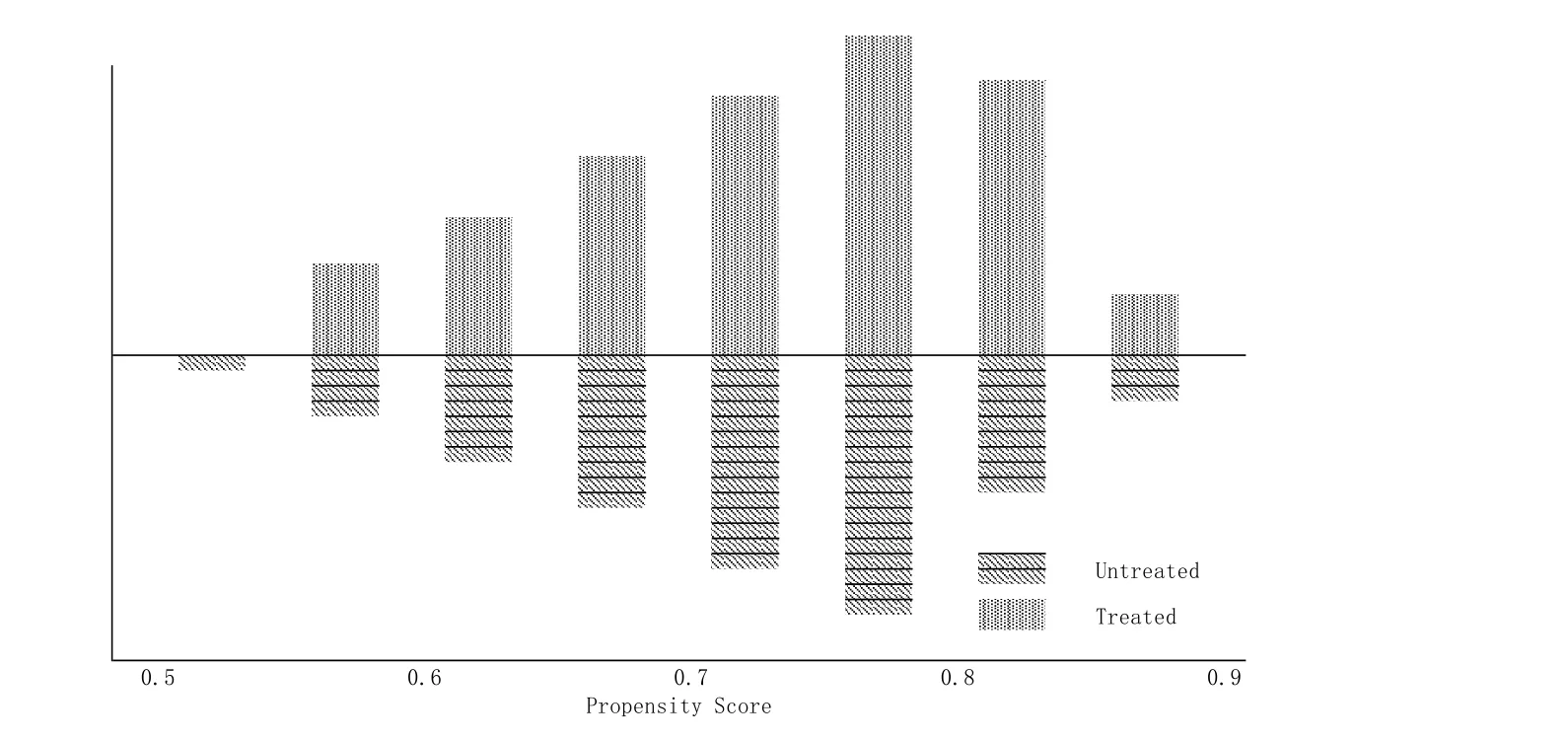

利用PSM匹配技术需要满足平衡性假设和共同支撑假设,从表2中可以看出,在经过平衡性分析过程之后,匹配后的协变量有形资产(PPE)、企业成长(GROWTH)、企业盈利能力(ROA)、公司高管持股(MHR)、企业规模(SIZE)、企业年龄(AGE)和杠杆率(LEV)在处理组和控制组之间的偏差程度都分别降低了96.5%,85.5%,88.6%,98.7%,85.0%,52.1%和96.8%。匹配后样本中所有协变量的p值都在10%水平上不显著,V(T)/V(C)的比值是接近1,这表明处理组和控制组之间没有显著差异,其协变量分布是一致的(详见图1和图2从视觉上描绘了协变量匹配前后偏差程度的变化情况)。同时,根据表2中的联合检验p值,倾向得分的联合分布在两个组中也是相同的。处理组与控制组具有一致的分布,其微小差异只是相同个体的不同表现而已,在统计意义上为同一个体。

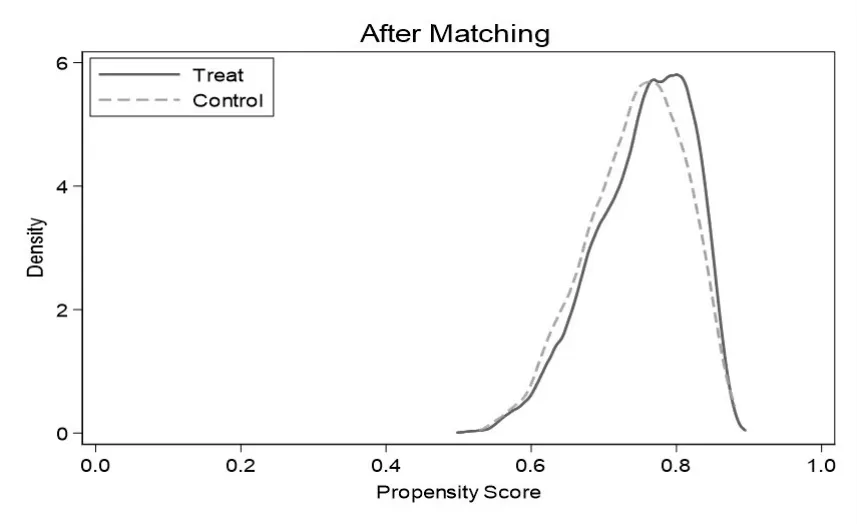

另外,根据匹配前、后的核密度函数图来对共同支撑假设进行检验。从图3和图4可以看出,匹配之后,处理组和控制组的核密度函数基本上接近,说明两者有共同支撑的区域。

表2 协变量匹配质量检验

图1 协变量的偏差变化图

图2 处理组和控制组匹配对比

经过平衡性假设和共同支撑假设检验后,匹配后的处理组和控制组在统计意义上是同一个体,因此,一定程度上减弱了样本选择偏误所导致的混淆效应。

图3 匹配前的核密度函数

图4 匹配后的核密度函数

五、实证分析

(一)描述性统计

在回归分析前对模型中变量间的相关性及各变量的描述性统计进行了分析。表3报告了变量间的相关性矩阵以及各变量的描述性统计。从各变量的相关系数来看没有超过0.5的,方差膨胀因子(Variance Inflation Factors,VIF)的检验结果显示VIF的均值为,低于1.60,这表明在我们的回归分析中不存在多重共线性问题。

(二)基准回归结果

从表4的(1)中看出,R&D补贴对企业R&D投入强度rd1的估计系数为正(α=0.395)且在1%的水平上显著,这说明R&D补贴正向影响企业R&D投入,假设H1a得到了支持。

从表5的(2)中看出,R&D补贴对企业发明专利的pti的估计系数为正(α=0.243)且在1%的水平上显著,这说明R&D补贴正向影响企业发明专利,假设H1b得到了支持。

表3 变量的描述性统计及相关矩阵

从表6可以看出,R&D补贴对创新能力高的企业的效应为正(α=0.231),大于对创新能力低的企业的效应(α=0.218),这表明R&D补贴给创新能力高的企业的政策效应更显著,假设H2得到了支持。

表4 研发投入回归结果

表5 专利回归结果

表6 创新能力回归结果

表7 企业规模回归结果

从表7可以看出,R&D补贴对大企业R&D投入强度的效应(α=0.453)大于对小企业的效应(α=0.273)。R&D补贴对大企业发明专利的效应(α=0.146)小于对小企业发明专利的效应(α=0.218)。这说明R&D补贴对大企业的R&D投入强度激励效应显著,而对小企业的发明专利促进效应显著,假设H3a和H3b分别得到了支持。

从表8可以看出,R&D补贴对竞争强度高的企业R&D投入强度的效应(α=0.439)高于对竞争强度低的企业(α=0.294)。R&D补贴对竞争强度高的企业发明专利的效应(α=0.258)与竞争强度低的企业的效应(α=0.248)基本一致,实证结果支持假设H4。

表9结果显示,R&D补贴对技术密集型企业R&D投入强度的效应(α=0.448)高于对非技术密集型企业的效应(α=0.166)。R&D补贴对技术密集型企业发明专利的影响效应(α=0.247)高于对非技术密集型企业发明专利的效应(α=0.163),假设H5得到了支持。

表8 竞争强度回归结果

表9 行业性质回归结果

表10 产权性质回归结果

表11 融资约束回归结果

表10结果表明,R&D补贴对国有企业R&D投入强度的影响(α=0.501),高于对非国有企业R&D投入强度的影响(α=0.338)。R&D补贴对国有企业发明专利的影响(α=0.263)基本接近但略高于对非国有企业的影响(α=0.220)。假设H6没有得到支持。

表11结果证明,R&D补贴对融资约束强的企业R&D投入强度的影响(α=0.428)大于对融资约束弱的企业的影响(α=0.333)。R&D补贴对融资约束强的企业发明专利的影响(α=0.292)高于对融资约束弱的企业的影响(α=0.224),假设H7得到了支持。

(三)内生性Heckman检验

为克服R&D补贴行为的内生性,采用Heck⁃man两阶段回归模型检验样本的选择偏误。表12的(1)结果表明,R&D补贴显著激励了企业的R&D投入,在10%的水平上显著。

同时,表12中的模型(2)和(3)是分别用rd2=研发/营业收入*100和employ=ln(1+研发人员)进行稳健性检验的结果。除了系数和标准误的变化外,主效应与模型(1)估计的一致。这表明,R&D补贴对企业R&D投入的效应是显著的,假设H1a得到了验证。

表13的(2)专利Heckman两阶段回归模型的结果表明,R&D显著促进了企业创新发明专利的产出且在5%的水平上显著。同时,表13中的模型(1)和(3)是分别用pt=ln(1+专利数量)和ptud=ln(1+包装设计专利数量)进行稳健性检验的结果。除了系数和标准误的变化外,主效应与模型(2)估计的一致。这表明,R&D补贴对企业发明专利的效应是显著的,假设H1b得到了验证。

表12 研发投入heckman两阶段回归结果

表13 专利heckman两阶段回归结果

六、结论与建议

本文基于中国制造业上市公司2007—2018年R&D补贴样本,实证检验了R&D补贴对企业技术创新影响的有效性和条件性。结果表明,R&D补贴显著激励了企业增加R&D投入和创新产出,同时基于企业因素、产业因素和制度文化因素的统一框架证明了R&D补贴的有效性具有条件性。

首先,R&D补贴显著激励了企业R&D投入,这一结论与Carboni(2011)[18]、Bloch and Gravers⁃en(2012)[28]等的研究结论一致。这可以解释为政府补贴通过降低单位成本和增加被补贴R&D项目的预期获利性减轻市场失灵,由此激励更多的私人R&D支出,即额外性。

其次,R&D补贴显著激励了企业创新产出,这一结论与Czarnitzki and Lopes Bento(2011)[54]、Czarnitzki and Hussinger (2017)[46]、Bronzini and Piselli (2016)[47]、Doh and Kim(2014)[48]等的结论是一致的。这可以解释为R&D补贴通过降低单位成本和增加被补贴R&D项目的预期获利性激励了企业R&D投入,而R&D投入转化为专利产出。

最后,R&D补贴的有效性是存在条件性的。第一,R&D补贴给创新能力高的企业,其政策效应更显著。第二,R&D补贴对大企业的R&D投入强度激励效应显著,而对小企业的发明专利促进效应显著。第三,R&D补贴配置给行业竞争强度高的企业,更能激励企业R&D投入和发明专利产出。第四,R&D补贴对技术密集型企业的R&D投入强度和发明专利的影响比对非技术密集型企业的R&D投入强度和发明专利的影响均显著。第五,R&D补贴对国有企业R&D投入的影响比对非国有企业的影响更显著,但对发明专利的影响基本一致。第六,R&D补贴对对融资约束强的企业的效应大于对融资约束弱的企业的效应。

从政策制定的角度来看,本文的研究意义在于,第一,R&D补贴资源稀缺时,配置给创新能力高、行业竞争强度高的企业、技术密集型企业和融资约束强的企业,R&D补贴效应更显著;第二,R&D补贴对大企业的R&D投入效应显著高于小企业,但R&D补贴对规模小的企业的创新产出效应高于规模大的企业,这说明产业政策应该以竞争政策为基础,强调R&D补贴政策的公平性和无歧视性;第三,完善金融结构为企业提供外部融资渠道,有利于企业技术创新的开展。