东盟经济共同体的建设对CAFTA升级的影响和挑战

2020-08-13黄玲方敏

黄玲 方敏

一、东盟自由贸易区发展为东盟经济共同体的过程及二者异同

东盟自由贸易区(AFTA)是东南亚国家联盟扶持当地制造业的一项贸易集团协议,于1992年1月28日在新加坡举行的第四届东盟峰会上签署。文莱、印度尼西亚、马来西亚、菲律宾、新加坡、泰国率先成为东盟自由贸易区的六个成员,越南于1995年加入,老挝、缅甸于1997年加入,柬埔寨于1999年加入。2002年东盟自由贸易区正式启动。东盟自由贸易区的首要目标是通过消除东盟内部成员国之间的关税和非关税壁垒,提升东盟作为世界市场生产基地的竞争力,吸引更多的外国直接投资,而实现这些目标的主要机制是“共同有效特惠关税方案”[1]。

东盟经济共同体(AEC)是东南亚国家联盟各国领导人在2003年10月召开的第九届东盟巴厘峰会上所宣布的区域经济一体化目标。该峰会通过了《巴厘第二协约宣言》,计划在2020年前建成东盟经济共同体。2006年8月,东盟经济部长会议在马来西亚首都吉隆坡举行。东盟经济部长们在会议上达成共识,决定提前5年,即在2015年之前建成东盟经济共同体;同时决定根据东盟经济共同体的特点和组成要素,构筑一份单一的具有连贯性的发展蓝图以促成东盟经济共同体的建成。该蓝图与《巴厘第二协约宣言》相一致,除应具有之前的灵活性外,还具有明确的目标并对实现目标的方案和途径设立时间限制以确保东盟各成员国的利益。2007年1月第十二届东盟峰会在菲律宾宿务举行,东盟各国领导人签署了《宿务宣言》,一致同意加快在2015年之前建成东盟经济共同体,并将东盟转变为一个货物、服务、投资、技术工人均可自由流动,同时资本流动更加自由的区域。2007年11月20日第十三届东盟峰会通过了《东盟经济共同体蓝图(2008—2015)》,作为指导东盟经济共同体在2015年之前建成的连贯性总体规划,建成后的东盟经济共同体具有以下几个主要特点:单一市场和生产基地、极具竞争力的经济区域、经济平衡发展的地区以及完全融入全球经济的地区[2]。2015年11月22日第二十七届东盟峰会在马来西亚首都吉隆坡举行并通过了《东盟经济共同体2025蓝图》,该蓝图的目标是:在2025年之前把东盟经济共同体建成一个高度协调统一,极具竞争力、创新力和活力的共同体;共同体国家之间的联系以及部门之间的合作将会更紧密;它将成为一个极具弹性、包容性和以人为本的社区并与全球经济深度融合。2015年12月31日东盟经济共同体正式成立,这是东盟区域经济整合议程表当中的又一重要里程碑[3]。

一般来说,区域经济一体化有四个发展阶段,分别为自由贸易区、关税同盟、共同市场和完全经济联盟。东盟自由贸易区(AFTA)属于区域经济一体化的初始阶段——自由贸易区。自由贸易区建立的门槛较低,它只是在集团内部即各成员国之间进行自由贸易;对外所设置的贸易壁垒也因不同的成员国而异,并没有采用共同的对外关税。而东盟于2015年12月31日正式成立的东盟经济共同体则蓝图目标是把东盟建成区域经济一体化的第三个发展阶段——共同市场,但是共同市场建立的门槛较高,除成员国之间取消贸易壁垒外,还要求所有成员国对外设置共同的关税,并且允许生产要素(例如劳动力和资本)在成员国之间全面自由流动[4]。目前,东盟经济共同体只是基本实现了内部零关税这一条件(在新加坡、马来西亚、泰国、印尼、菲律宾、文莱6个东盟国家之间,99.2%税目的产品已实现零关税;而越南、柬埔寨、老挝、缅甸4个国家也在2018年之前基本取消了关税),回避了成员国对外采取共同关税的问题。生产要素如劳动力的自由流动也不完全,只允许八个专业的熟练劳工自由流动包括:医生、护士、牙医、工程师、测量师、旅游从业人员、会计师和建筑师[3]。因此,东盟经济共同体(AEC)从本质上来说并未完全达到“共同市场”阶段。

二、CAFTA升级的目标

中国-东盟自贸区(CAFTA)是中国对外商谈的第一个也是最大的自贸区,2002年启动,2010年全面建成。在自贸区各项优惠政策的促进下,中国与东盟双边贸易从2002年的548亿美元增长至2014年的4804亿美元,双向投资从2003年的33.7亿美元增长至2014年的122亿美元。目前,中国是东盟最大的贸易伙伴,东盟是中国第三大贸易伙伴,双方累计相互投资已超过1500亿美元。为了进一步提高CAFTA地区贸易投资自由化和便利化水平,2013年10月,李克强总理在中国-东盟领导人会议上倡议启动中国-东盟自贸区升级谈判。2014年8月,中国-东盟经贸部长会议正式宣布启动升级谈判。经过4轮谈判,中国商务部部长高虎城与东盟十国部长于2015年11月22日在马来西亚吉隆坡正式签署《中华人民共和国与东南亚国家联盟关于修订〈中国—东盟全面经济合作框架协议〉及项下部分协议的议定书》。《议定书》是中国在现有中国-东盟自贸区基础上完成的第一个升级协议,涵盖货物贸易、服务贸易、投资、经济技术合作等领域。《议定书》的达成和签署,将为双方经济发展提供新的助力,加快建设更为紧密的中国-东盟命运共同体,推动实现2020年双边贸易额达到1万亿美元的目标,并将促进《区域全面经济伙伴关系协定》(RCEP)谈判和亚太自由贸易区(FTAAP)的建设进程。中国-东盟自贸区升级版议定书2016年7月1日正式生效[5]。

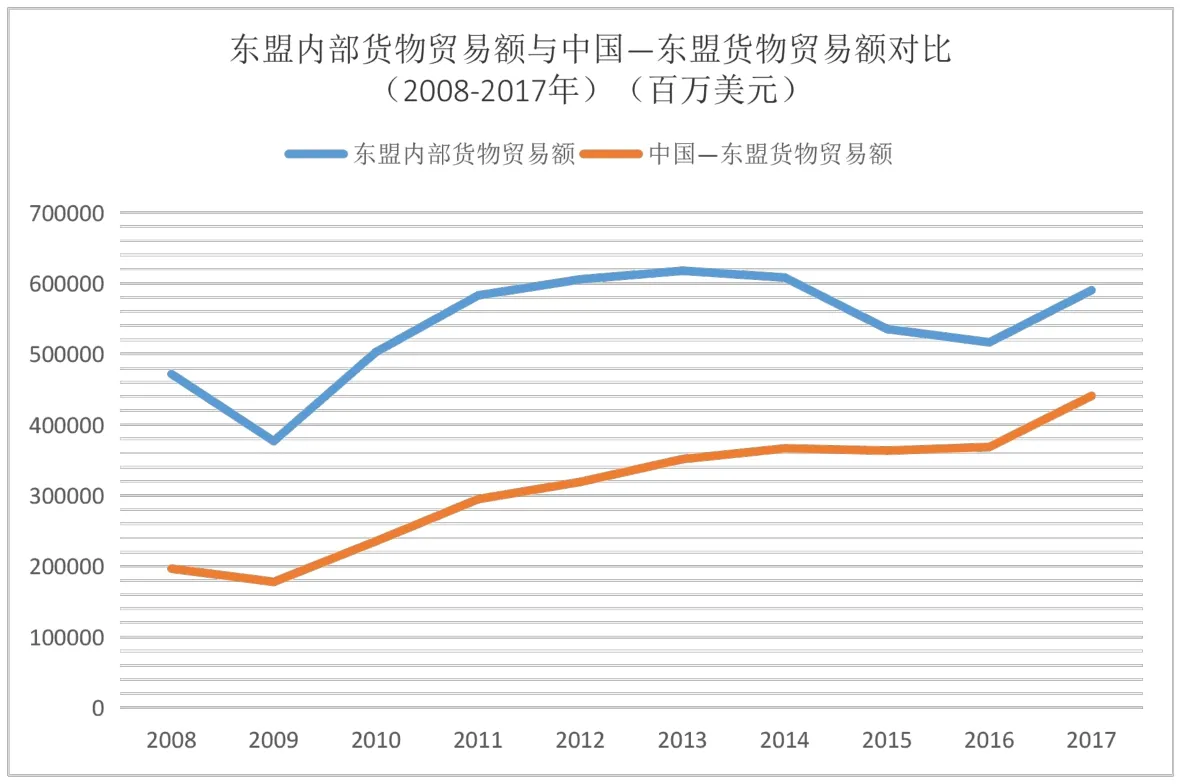

图1 东盟经济共同体建设期间东盟内部与中国对东盟货物贸易额对比图

三、东盟经济共同体的建设对CAFTA升级的影响

(一)东盟经济共同体的建设为CAFTA升级带来了正的贸易溢出效应

东盟经济共同体的建设是推动各成员国形成“一个目标、一个身份和一个声音”,逐步实现经济一体化,消除关税贸易壁垒,实现东盟内部经济的平衡发展。在东盟经济共同体的建设过程中,中国与东盟贸易往来的频度和深度会不断加强,这些都给CAFTA的升级带来了正面的贸易溢出效应。

如图1所示,以2008—2017年货物贸易数据为例,东盟内部货物贸易额的增幅不大,由2008年的4.72千亿美元上升到了2017年的5.9千亿美元,增幅为25%。在这一期间,降幅最大的为2009年和2015年,分别下降了20%和12%。但与此同时,中国对东盟的货物贸易额在东盟经济共同体建设期间则不断上升,上升的速度也越来也快,从2008年的1.97千亿美元上升到了2017年的4.41千亿美元,增幅高达124%[6]。

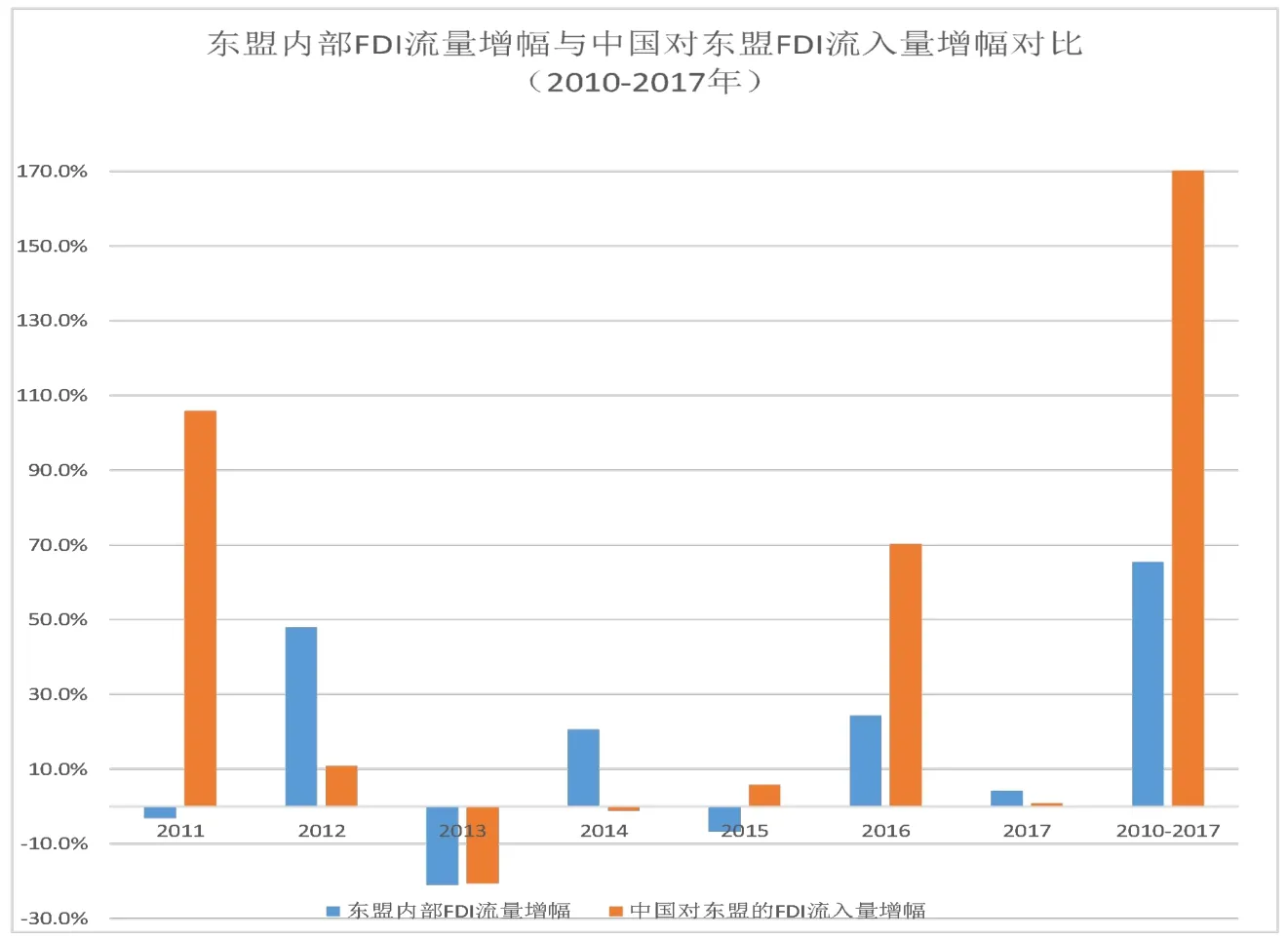

图2 东盟经济共同体建设期间东盟内部与中国对东盟FDI流入量增幅对比图

(二)东盟经济共同体的建设为CAFTA升级带来了正的投资溢出效应

东盟经济共同体的建设加速了东盟区域的整合。东盟内部产业发展和基础设施建设的需求不断加大,进而促使东盟成员政府更大程度地开放其作为单一东道国投资主体的投资市场,加大招商引资力度,为东盟经济共同体与中国之间更深层次的FDI合作带来了更多的发展机会和合作空间,给CAFTA的升级带来了正面的投资溢出效应。如图2所示,在东盟经济共同体建设期间(2008—2025年),以其中的2010—2017年的FDI流量数据为例,东盟内部FDI的流量增幅较小,仅为65.4%;而在此期间中国对东盟的FDI流入量增幅却高达225.9%,由2010年的34.9亿美元上升到了2017年的113.7亿美元[7]。

(三)东盟经济共同体的建设为CAFTA升级目标之一的RCEP进展带来了正溢出效应

东盟经济共同体的建设提升了各国成员之间观念的兼容性,缓冲了东盟内部成员国之间的矛盾。东盟各成员国在对外展开一系列谈判以期达成促进东盟总体利益的协议时都秉着“同一个愿景、同一个身份、同一个共同体”的宗旨,这给CAFTA升级的目标之一——促进《区域全面经济伙伴关系协定》(RCEP)谈判的建设进程带来了正的溢出效应。RECP由东盟十国及已经分别与东盟签署了自由贸易协议的其他六国(包括中国、日本、韩国、印度、澳大利亚、新西兰)组成。RCEP的16个成员国人口总数截至2017年为34亿,占世界人口总数的45%;GDP(购买力平价)为49.5万亿美元,占全球GDP总量的39%。RCEP谈判于2012年11月在柬埔寨金边东盟峰会上正式启动[1],RCEP的合作领域涵盖货物贸易、服务贸易、投资、经济技术合作、知识产权、竞争政策、争端解决机制、电子商务、中小企业等[8]。

表1 中国—东盟自由贸易区优惠关税的削减和取消模式

表2 东盟经济共同体共同有效特惠关税的削减和取消模式

四、东盟经济共同体的建设对CAFTA升级的挑战

(一)AEC贸易自由度的提升给CAFTA升级带来的挑战

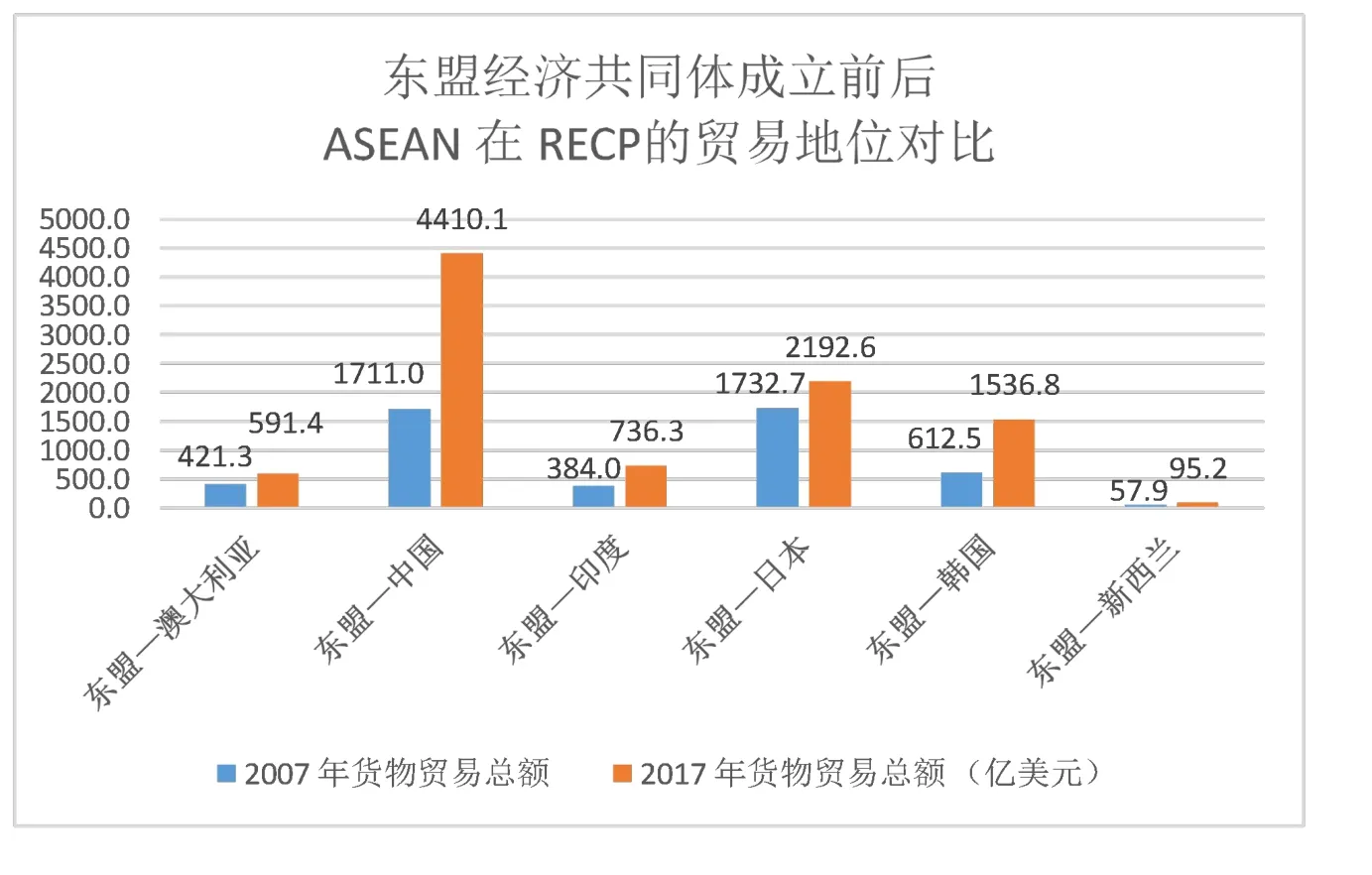

在东盟经济共同体(AEC)建设过程中,其成员国之间的贸易自由度得到了很大程度的提升。就零关税覆盖率而言,截至2015年,AEC的零关税已覆盖旧有的东盟6国(文莱、印度尼西亚、马来西亚、菲律宾、新加坡、泰国)99.2%税目的产品;在东盟新增的4个成员国(越南、老挝、缅甸、柬埔寨)则已覆盖90.90%税目的产品;东盟的零关税平均覆盖率已达到96.01%。而2015年后其零关税覆盖率已提升到了97.3%[11]。根据AEC的建设蓝图,其零关税覆盖率在2018年1月1日以前达到100%。相比之下,中国—东盟自由贸易区的零关税覆盖率截至2015年为90-95%,仍存在一定程度的提升空间。零关税的覆盖范围应重点向敏感和高度敏感清单税目产品延伸。目前,这两类税目产品的税率削减幅度和AEC的相比仍然比较小,规定实施的最晚期限也迟较多(见表1和表2),应争取在更早的时间期限对中国—东盟自由贸易区敏感和高度敏感清单税目的优惠税率进行更大幅度的削减,以实现CAFTA升级的目标之一,即在2020年中国—东盟双边贸易额达到1万亿美元的目标。2017年,AEC内部的货物贸易总额已达到5.9千亿美元,中国—东盟同年的货物贸易总额(4.41千亿美元)与之相比仍然处在一个比较高的位置(见图1),而与2020年的1万亿美元双边贸易额的CAFTA升级目标相比则存在着较大的差距,只完成了不到50%的目标。

图3 东盟经济共同体成立前后ASEAN在RECP的贸易地位对比图

(二)AEC的劳动力成本优势给CAFTA升级带来的挑战

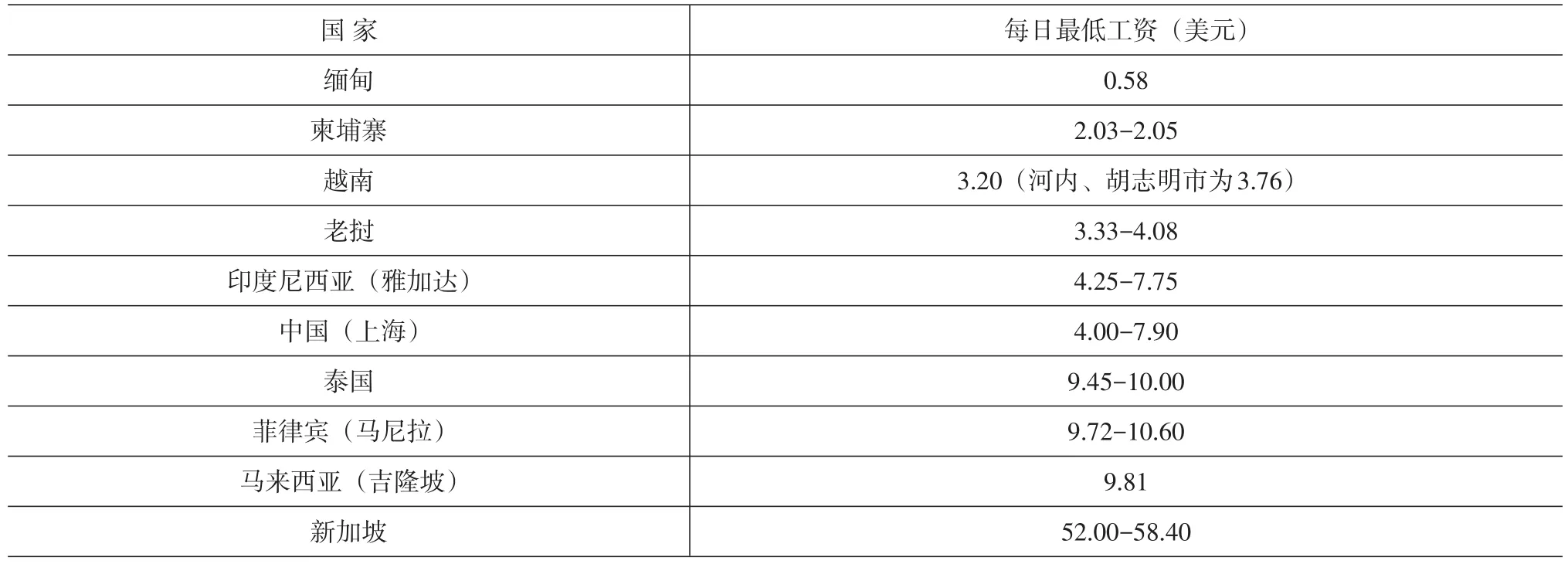

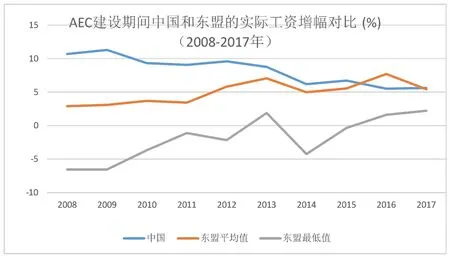

经过东盟经济共同体的建设,东盟作为一个单一市场和生产基地的优势在吸引对外直接投资上得到了很大程度的发挥,缅甸、柬埔寨、印度尼西亚、越南、老挝等成员国相对低廉的劳动力成本使得东盟在总体上成为了吸引全球FDI的主要目的地之一。AEC的劳动力成本优势不仅增强了大型跨国集团对东盟投资的投资意愿和投资信心,也激起了不少国家的中小企业到东盟拓展海外市场的兴趣。不少来自日本和韩国的以电子产品和纺织服装产业为主的中小企业都利用东盟的劳动力成本优势和原材料价格优势到东盟投资设厂,为大型的跨国公司提供贴牌代工生产[12]。AEC的劳动力成本优势对深化和扩大中国-东盟的双边投资合作来说既是机会也是挑战。虽然AEC的不少成员国按法律规定从2013年1月1日开始执行提升了的最低工资标准,但是东盟新增的4个成员国(越南、老挝、缅甸、柬埔寨)和旧有东盟6国中的印度尼西亚所执行的新标准对比中国的最低工资标准仍然存在着较明显的劳动力成本优势(见表3)[13]。根据国际劳工组织《2018/19全球工资报告》的相关数据,在AEC建设期间(2008—2025年),以其中的2008年至2017年的数据为例,中国的实际工资增幅从2008年开始到2012年逐渐放缓;从2013年到2017年实际工资增幅呈现出下降的趋势;到2017年实际工资增幅(5.6%)已基本趋同于东盟各国的实际工资平均增幅(5.44%)。但是,在此期间,中国的实际工资增幅和东盟成员国的最低增幅相比仍然处在一个较高的水平(见图4)[14]。可见,东盟共同体成员国的最低实际工资增幅作为其中的一个影响因素,为AEC这一整体的单一的市场和生产基地增添了相当有吸引力的劳动力成本比较优势。

表3 中国和东盟成员国的法定每日最低工资标准对比(2013年1月1日起执行)

图4 AEC建设期间中国和东盟的实际工资增幅对比图

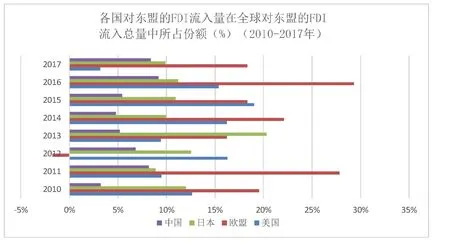

AEC的劳动力成本优势在很大程度上增强了中国和东盟共同的投资合作伙伴如欧盟、美国、日本等国在做投资选择时的倾向性。它们倾向于以更有劳动力成本优势的新增东盟4成员国(越南、老挝、缅甸、柬埔寨)为生产基地,以期提高其市场竞争力。图5可见,在东盟经济共同体建设期间,欧盟、美国、日本和中国对东盟的FDI流入量在全球对东盟的FDI流入总量中所占的份额都处在一个比较稳定的水平,其中欧盟和中国对东盟的FDI流入量在全球的占比上升幅度比较大。2016年这几大经济体对东盟的FDI流入量在全球中的占比已分别达到了15%(美国)、29%(欧盟)、11%(日本)、9%(中国)。东盟在2017年吸引了美国43.22亿美元的FDI流入量;中国则吸引了美国26.49亿美元;同年东盟和中国吸引日本的FDI流入量则分别为134.15亿美元和32.61亿美元[7][15]。可以看到,东盟经济共同体的劳动力成本优势已经成为吸引欧盟、美国和日本这几大投资来源国的主要原因之一。AEC的劳动力成本优势明显,这在一定程度上也影响了中国和东盟的深度双向投资合作,对加速实现CAFTA的升级目标提出了不小的挑战。

图5 各国对东盟的FDI流入量在全球对东盟的FDI流入总量中的占比图

(三)AEC部分熟练劳工的自由流动给CAFTA升级带来的挑战

根据在2007年11月20日举行的第十三届东盟峰上所通过的《东盟经济共同体蓝图(2008-2015)》的建设目标,东盟经济共同体已经初步实现了8个专业的熟练劳工自由流动。熟练劳工在东盟内部的自由流动是围绕着“互认协议(MRAs)”来开展的。“互认协议(MRAs)”规定熟练工人的技术、经验、资格认证在东盟各成员国之间相互承认,允许熟练工人在自己国家之外的其他东盟成员国工作。“互认协议”适用于工程、护理、建筑、医药、牙医、旅游这六个专业领域,“互认协议”的框架协议则适用于测绘和会计这两个专业领域。东盟除了实施“互认协议”之外,其于2012年签署的《东盟自然人流动协议》(MNP)以及2009年签署的《东盟全面投资协议》(ACIA)都对东盟内部各国公民的商务签证流程进行了很大程度的简化,使得东盟各国的货物与服务贸易从业人员、投资者、商务访客、缔约方服务提供者以及公司内部调动人员都可以享受到临时跨境停留的绿色通道服务。AEC通过以上这些促进劳动力自由流动的相关政策的实施,使得东盟成员国均有不同程度的受益。例如AEC允许部分熟练劳工的自由流动后,菲律宾、印度尼西亚、越南这些熟练劳工相对短缺的国家可以从其他教育水平更高的东盟成员国引入熟练劳工;同样,泰国、马来西亚、新加坡等国家虽然熟练劳工的供给相对充足,但劳动力价格偏高,它们就可以从具有劳动力价格比较优势的其他东盟成员国引入这8个专业领域的熟练劳工以满足它们对“质优价廉”的专业技术人才的需求[16]。

AEC的熟练劳工在工程、护理、建筑、医药、牙医、旅游、测绘和会计这八个专业领域的自由流动政策一方面帮助部分东盟成员国的企业雇主在一定程度上解决了这些国家普遍存在的技术劳动力短缺的问题,另一方面也让东盟总体的区域经济一体化水平和贸易自由度都得到了很大程度的提升。这给中国—东盟自由贸易区的升级带来的不小的挑战。根据WTO和东盟的统计数据,2017年,中国和东盟的货物贸易总额已达到4.41千亿美元;同年,中国对东盟的FDI流入量已达到113.7亿美元。中国和东盟在贸易、投资合作方面的迅速发展对中国和东盟在区域间的劳动力合作方面提出了较大的需求,而如何加强中国和东盟之间的劳动力流动对进一步实现CAFTA升级的目标也具有着重要的影响作用。中国国务院参事、中国与全球化智库主任王辉耀认为,中国已经进入老龄化社会,但东盟拥有丰富的劳动力人口,中国应与东盟建立劳动力自由流动的示范区以弥补中国劳动力的价格上涨和沿海劳动力的短缺。另外他还指出,目前中国已经有二十多万菲律宾家政人员,广西有上万名越南的技术劳工,在深圳也经常发现来自不同国家的劳务人员。这些劳务人员当中很多没有合法身份。对此,王辉耀建议,可以通过人力资源的互动,适当放宽中国的签证,通过合法的途径引进东盟的劳动力[17]。

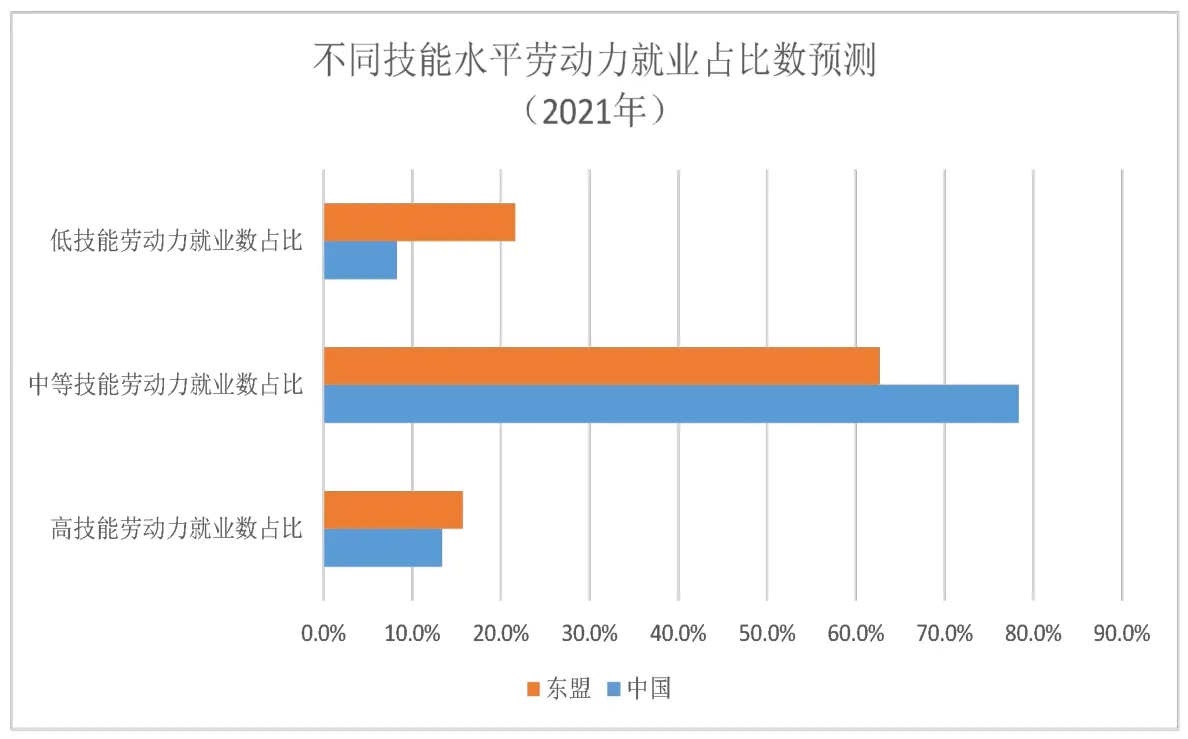

图6 中国和东盟的不同技能水平劳动力就业占比数预测对比图

根据国际劳工组织官方公布的对2021年各国不同技能水平劳动力就业占比数所进行的预测,笔者将东盟十国和中国的数据进行了统计和对比(见图6)[18]。根据对比结果,笔者建议在考虑中国与东盟建立劳动力自由流动示范区时,应特别注重双向的、不同技能水平的劳动力流动。如图7所示,中国未来对低技能、高技能劳动力的需求量都相对较大,因此建议这两类技能水平的劳动力由东盟向中国市场流动;而中等技能劳动力则由中国向需求相对较大的东盟市场流动。从而顺应中国和东盟不同就业市场的饱和度以及不同市场对不同技能水平劳动力的需求量,由此实现中国和东盟的互利双赢。

以上多种方式的中国和东盟之间的劳动力合作建议如果能付诸实施,包括建立中国-东盟劳动力自由流动示范区、适当放宽对来自东盟成员国的中国所需紧缺型专业人才的签证和准入条件,又或者参照AEC的做法在中国和东盟之间开展熟练劳工在特定专业领域的互认措施等,都将有效地加强中国—东盟自由贸易区的区域经贸合作,为加快实现CAFTA的升级目标起到很大的推动作用。