新医改形势下公立医院财务绩效管理探析

2020-07-30隋强

隋强

摘 要:本文首先从公立医院财务绩效管理的定义和特点入手,然后简要描述公立医院财务绩效管理体系现状,随后分析问题,最后根据新医改要求提出公立医院财务绩效管理体系一些改进方法,以此来为公立医院管理者提供一定的参考。

关键词:公立医院;新医改;财务绩效管理改革;指标体系

一、公立医院财务绩效管理的定义及特点

1.相关概念定义

绩效管理的概念在学术界和实务界一直是一个争论的焦点概念。综合国内外的研究成果,本文所描述的“绩效管理”主要指的是组织内部特定的执行机构为达到特定时期的发展战略目标而对整个流程的控制、管理和监督。

公立医院财务绩效管理是依托于公立医院财务管理的考评考核机制,旨在通过对财务管理全流程全过程的监控和评估,来不断改善医院的财务管理效率和环境。

2.公立医院财务绩效管理的特点

区别于私立医院和企业,公立医院的财务绩效管理特点主要有以下几个方面。

(1)目标不同。公立医院财务绩效管理主要也是以实现社会效益为首要任务,这也是公立医院和企业在财务绩效管理上的最大区别。

(2)考核指标不同。公立医院绩效考核主要目的还是在于实现公共效益,因此财务绩效考核指标更加侧重提升醫疗服务水平、医疗费用的增减,甚至患者就医诊断的感受优劣满意度等方面。

(3)管理理念不同。公立医院容易忽视财务绩效管理的重要性,也缺乏财务绩效管理的经营和理念,更有可能缺少现代的管理方式。

二、公立医院财务绩效管理现状及问题

1.管理目标:缺乏长远的财务绩效管理战略目标

目前公立医院财务绩效管理目标上设置有偏差,与组织目标(特别是基层科室员工目标)不一致。另外,由于公立医院财务人员较少参与单位重大事项决策,也无法从全局上对整体进行把握。

2.财务管理制度:现有财务管理制度精细化专业化程度不够

健全的财务管理制度是保障财务绩效管理的前提条件。2019年公立医院开始实行《新政府会计制度》,但还是需要有更多专业财务会计制度来弥补公立医院在诸如固定资产管理、全面预算管理、成本管理及监督等方面的空缺。

3.财务报表的内容:财务报表内外不一致,缺乏绩效评价的报表依据基础

目前公立医院对外的财务报表和对内的财务报表格式不一,前者采用财政部统一格式要求。而公立医院在财务成本核算、内部审计中缺乏相对科学的报表管理,对固定资产及其收收益也不太看重。

4.绩效评价分析:目前绩效评价分析体系尚不健全

部分公立医院并没有设立专门的医院财务绩效考核的制度办法、标准等,并且通常不太注重分析公立医院发展的现状,也没有使用较为复杂的评价办法。部分公立医院在使用绩效评价时主要采用企业的财务绩效评价指标,导致了收入指标权重过大,但是这就与公立医院主要承担社会责任、为公众服务的战略目标大相径庭。

5.财务预算体系方面:全面预算尚未完全践行,绩效管理基础不科学

全面预算管理就是一种更为科学高效的财务管理模式和方案,但是在实际过程中还是存在一些问题,比如在预算编制大部分编制都是采取传统的简单增加法,很容易产生内容缺失,而且流于形式。又如在预算执行中会出现下半年突击用钱的现象。而且目前大部分公立医院都是成本核算为主,对管理费用和其他成本核算较少。此外,由于受制于人力财力等方面的原因,也没有形成统一的医院成本核算办法、程序。

三、建立公立医院财务体系

1.明确战略目标

新医改形势下公立医院应根据现在医疗改革的要求和社会经济发展趋势,从患者自身感受和身体健康出发,尽力降低医疗就医成本、拓展融资渠道、加强科学管理,提高自身能力,促进公立医院发展。

2.做好制度建设

公立医院要在严格遵循国家制定的相关会计制度准则的基础和前提下,逐步建立健全一套完整的财务管理制度,这些制度既体现出自身经营管理的个性化的一面,也在体现出便于操作的务实原则,还可以从公立医院全面发展的大局出发,体现出全面管理、整体考核的原则;且一旦实施,就必须全员遵照执行,从战略目标出发,以实现经济效益和社会效益并重。

四、建立全面预算管理体系

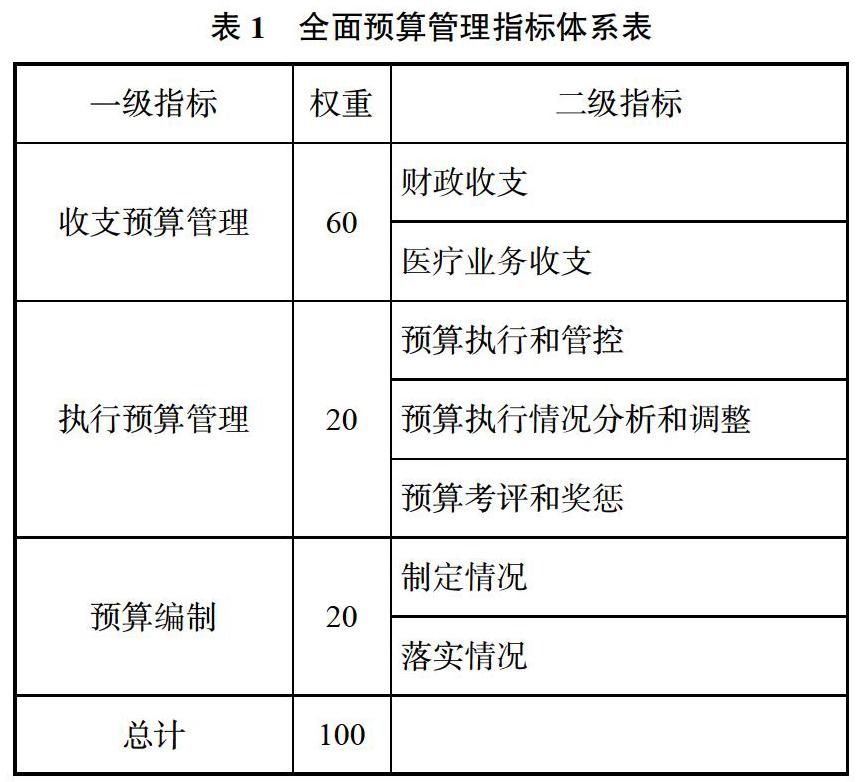

按照目前财务管理界相关研究,要科学设置全面预算管理的考核指标,一般采用三个方面的指标,分别为收支预算管理指标、预算执行管理指标、预算编制等。具体如表1。

表1 全面预算管理指标体系表

(1)收支预算管理。该指标的考核主要看医院是否有相关预算管理制度、年度预算等材料为评价标准。

(2)执行预算管理。该指标的评价标准主要是否建立了预算控制制度、完成情况分析、经验总结和调整等工作,内容全部纳入预算管理才得分。

(3)编制预算管理。一方面要将任务目标细分到人和科室,明确责任主体;二是预算要经过医院领导班子一致同意后才能贯彻实施;三是预算分解之后的执行情况要精细化管理。

五、构建新绩效评价指标体系

1.新财务绩效指标体系的选取原则和内容

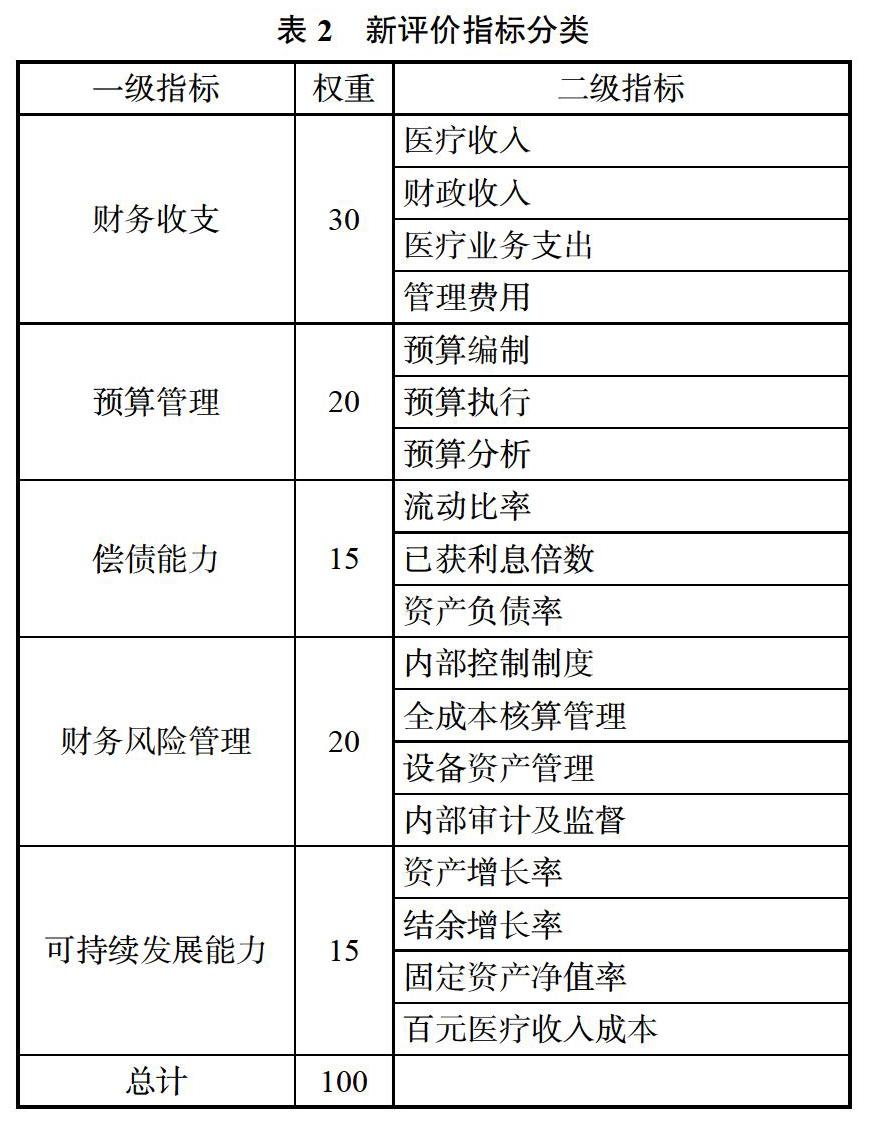

要按照突出重点、客观通用、简便科学等原则来构建绩效评价指标体系。具体可以参见表2。

表2 新评价指标分类

2.新财务绩效指标的具体含义及管理方法

(1)财政补助收入指标:本年度国家为维持公立医院正常运转而拨付资金。其后总额及各分项指标是反映医院财政补助政策落实程度的关键指标。

(2)医疗收入指标:除了传统的挂号费、看病费用等药品费用就成为重要考核指标。其中药品指标药占比=(门诊药品收入+住院药品收入)/医疗收入?00%。

(3)财务支出指标:指公立医院所发生的支出额,该指标反映了医院为获得收入而付出的价值。

(4)预算管理指标:医院根据自身的发展战略而编制的有关财务的收支形式。

(5)偿债能力指标:医院从收入中可以运用于抵还债务的比重。

(6)财务风险指标:基于医院经济运行和业务开展中的风险识别和分析基础上采取的相应措施。

(7)可持续发展能力指标:主要包括资产增值率、结余增长率等。

公立医院财务人员可以在年底针对这些指标对各基层业务科室进行考评,也可以选择会计师事务所等第三方机构独立对这些数据进行考评。在考评结果运用上也要与科室负责人员使用、次年度预算额度等相挂钩,来提升公立医院全体员工的执行力。

参考文献

1.冉利梅.我国公立医院制度环境、制度安排与运行绩效的关联性研究.华中科技大学,2017.

2.刘向黎.基于财报分析的冀中能源财务管理问题及对策研究.四川师范大学,2018.(责任编辑:王文龙)