浅析新政府会计制度对固定资产核算与管理的影响

2020-07-30李昭昳

李昭昳

摘 要:本文通过对事业单位固定资产购置、折旧和处置三个环节的分析,简述新旧制度下事业单位固定资产相关科目账务处理的变动、制度变革对固定资产管理的影响,以期为相关从业人员提供些许参考。

关键词:新政府会计准则;事业单位;固定资产

一、事业单位固定资产概述

财政部令第68号《事业单位财务规则》于2012年4月1日开始实施,此次修订将固定资产的单位价值判断标准从500元以上提高到1000元以上(其中专用设备单位价值从800元以上提高到1500元以上),更为符合现状。同时,将固定资产原有分类中的“一般设备”更新为“通用设备”,“图书”更新为“图书、档案”,将“其他固定资产”明确为“家具、用具、装具及动植物”,使事业单位固定资产分类更为明确全面。

2019年1月1日起开始实施《政府会计制度――行政事业单位会计科目和报表》,此次改革在政府会计制度中全面引入权责发生制概念,提出财务会计和预算会计“平行记账”要求,使会计核算工作更加规范,会计信息更为准确真实。新旧政府会计制度的变革对固定资产科目产生了较大影响,如何顺利完成衔接工作对相关财务人员和资产管理人员都是不小的挑战。

二、新旧政府会计制度变动对固定资产的核算的影响

1.固定资产核算存在的主要问题

事业单位“重采购、轻管理”现象较为严重。原会计制度对固定资产购置是采取一次性计入支出,后续计量中不计提折旧或“虚提折旧”的核算方式,这种方式容易滋生“重钱轻物”的思想,部分相关责任人员资产管理观念淡薄,怠于对固定资产进行账实盘点,日常管理措施落实不到位,缺乏对资产管理的内部控制制度,导致了应报废资产长期挂账,仍然可以使用的资产长期闲置,部分调拨资产产权不明等现象,产生不必要的浪费,降低资产利用率,造成了“管用脱节、账物脱节”等问题,使得管理人员对于单位资产情况不明确,难以有效地控制成本,提高效益,也容易造成资产管理不善,给国有资产带来损失。

很多事业单位财务科室人员与资产专管人员缺乏沟通,配合度较低,导致固定资产确认出现问题。如财务人员在支付设备购置款时将固定资产入账,相关管理人员在实物验收后再度提交申请导致重复录入,或财务人员对固定资产以合同名称入账,相关管理人员以行业标准术语录入实物台账,导致账实难以一一对应,出现缺漏;同时,财务会计人员应对固定资产的后续计量保持关注,做好年度盘点清查工作,确认各项资产使用状态及权属。

2.固定资产在取得时的账务处理

根据原政府会计制度,固定资产在取得时,需要通过“资产基金”科目进行初始确认,而在新政府会计制度下,固定资产初始计量不再使用该科目。以购入不需安装的专用设备固定资产为例,新旧政府会计制度下会计分录如下。

表1 原政府会计制度下会计分录

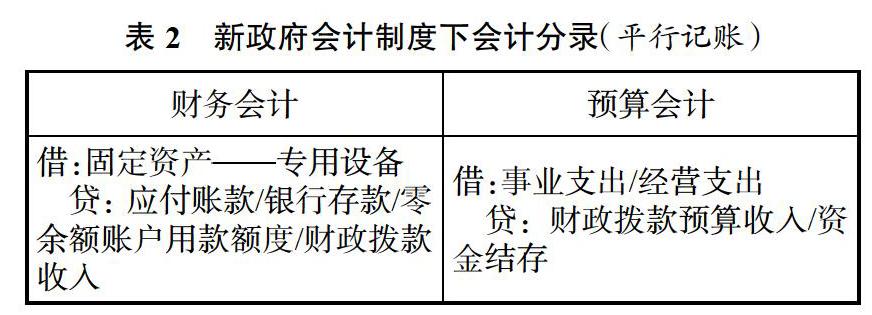

表2 新政府会计制度下会计分录(平行记账)

在原政府会计制度下,事业单位通过分录(1)来体现资产的增加,通过分录(2)来体现资金的变化,因此需要用双分录才能全面反映单位经济业务;在新政府会计制度中,在财务会计核算角度,借记“固定资产――专用设备”科目,贷记“应付账款/银行存款/零余额账户用款额度/财政拨款收入”等科目;固定资产购置业务属于纳入事业单位预决算管理的现金收支业务,因此還需要记入预算会计账,方可完整反映相关业务流程。

新政府会计制度较全面地整合了原行政事业单位会计制度和原种类繁多的各行业事业单位会计制度的重点内容。在会计科目名称和编号设置、会计科目使用说明和报表格式、报表编制说明中,不再区分行政、事业单位和行业事业单位;对于会计核算的具体内容,一方面基本保留了现行各项政府会计制度中的通用业务和主要事项,一方面根据改革需要增加各级行政事业单位、各类行业事业单位的普遍性业务和事项;在会计政策方面,新政府会计制度对同类业务尽量做出同样的账务处理要求,取消了资产基金这个科目,简化了会计核算过程。

3.固定资产处置的账务处理

事业单位固定资产的处置也在实务中较常遇到,尤其以报经批准的出售转让、置换换出、无偿调出等情况最为常见。下文以出售转让固定资产为例。

(1)原政府会计制度下,报经批准出售的固定资产转入待处理财产损溢时,按照固定资产的账面价值和已计提折旧,借记“待处理财产损溢”和“累计折旧”科目,按照固定资产的账面余额,贷记“固定资产”科目;实际出售时,借记“非流动资产基金”科目,贷记“待处理财产损溢” 科目;取得出售价款时,借记“银行存款”科目,贷记“待处理财产损溢” 科目;上缴时,借记“待处理财产损溢” 科目,贷记“应缴财政款”科目。

(2)新政府会计制度下,报经批准出售的固定资产,按照账面价值和已计提折旧,借记“资产处置费用”科目和“固定资产累计折旧”科目,按照固定资产的账面余额,贷记“固定资产”科目;固定资产处置过程中取得收入的,借记“银行存款”科目,贷记“应缴财政款”科目。固定资产的账面价值减少并未产生现金流出,因此无须平行记账,不纳入预算会计记账范围之内。

新政府会计制度下,“待处理财产损溢”科目主要适用于资产盘盈、盘亏、报废、毁损的情况;其他如报经批准出售转让的固定资产,直接通过“资产处置费用”科目核算,从而更直观简洁地反映了资产出售业务。

4.固定资产折旧的账务处理

对于事业单位固定资产的折旧计提,原政府会计制度主要是通过冲减“非流动资产基金”来实现,即借记“非流动资产基金――固定资产、公共基础设施”科目,贷记“累计折旧”科目。这种“虚提”折旧的方法,以收付实现制为主,计提的折旧并未实际计入支出或费用,难以准确记录固定资产的折旧情况,缺乏成本核算意识。

新政府会计制度对于固定资产折旧做出了更为明确详细的要求,按月计提固定资产折旧时,按照应计提折旧金额,这种从“虚提”折旧到“实提”折旧的转变,对以收付实现制为主要核算基础的预算会计产生了深远影响:将折旧产生的费用计入当期支出,有利于反映资产随着时间推移和使用程度发生的价值消耗情况,客观反映资产价值,有利于权责发生制下政府财务报告的编制,并且该事项属于未纳入部门预决算管理的业务,无须平行记账,不影响事业单位支出的预算口径,同时促进了事业单位将固定资产实物管理与价值管理相结合,避免账务记录与实物脱钩,加大固定资产清查难度。

三、新政府会计制度对固定资产管理的影响

新政府会计制度通过财务会计记账模式引入的权责发生制,利用平行记账、“实提”折旧等方式,可以有效提升资产数据质量,极大地克服原政府会计制度下“重资金、轻资产”“重购置、轻管理”的问题,使财务人员可以准确地记录固定资产的具体价值,客观反映固定资产的保值增值率,从而直观地反映事业单位工作效益和国有资产安全情况,更好地对固定资产进行高效合理配置,避免重复购买、资产闲置浪费等现象,实现资源的高效利用。

新政府会计制度的实施,也是对财务人员的挑战。财务会计人员需要在短期内完成新旧会计制度的衔接工作,权责发生制和收付实现制存在较大差异。财务人员应在新制度实施前期将固定资产做好清查盘点工作,做到财务账与实物账账实相符,财务账与资产账账账相符。同时,财务人员也应积极参与财政部门举行的专业培训,学习最新的核算知识和相关技能,不断更新自身知识,提高自己的专业素养,成为与时俱进的合格财务从业人员。

四、结语

行政事业性国有资产规模不断壮大,职能作用不断提升,为我国经济社会持续健康发展奠定了坚实的物质基础。事业单位要积极落实新政府会计制度,及时准确地披露真实可靠的会计信息,提升事业单位国有资产管理水平,更好地服务于推进国家治理水平和治理能力现代化。

参考文献

1.财政部.政府会计制度――行政事业单位会计科目和报表.中国财政经济出版社,2017.

2.财政部.中华人民共和国财政部令第68号――事业单位财务规则.2012-2-7.

3.赵海侠.事业单位固定资产核算探析――基于新政府会计制度与事业单位会计制度比较.财会通讯,2019(09).

(责任编辑:刘海琳)