物联网技术在商业银行信贷业务中的应用*

——以平安银行为例

2020-07-29孙圣雪南京财经大学红山学院

文/孙圣雪 (南京财经大学红山学院)

一、引言

中小企业是我国经济体系中的重要组成部分,据相关数据显示,截至2019年,中小企业的数量已占据我国企业总数的95%以上,并提供了市场上75%以上的就业岗位。然而随着中国经济进入阶段性L型增长阶段,“刘易斯拐点”的出现,加之商业银行的不良贷款率攀升,造成了中小企业“融资难”和“融资贵”的现象。中小企业自身由于融资紧张,规模体量小,导致其风险抵抗力较差、单户收益低的现象,其发展也进入了恶性循环。国家虽一直对中小企业的扶持保持关注态度,但是在当前市场环境下,中小企业获得的银行信贷资本仅仅占其获得资本的12%,仍然无法打破现状。十九大报告提出了“建设现代化经济体系”的战略目标,要求“加快建设创新型国家”,物联网、大数据、人工智能等一系列新一代信息技术的发展和应用,增强了金融服务于实体经济的能力,开启了金融科技—Fintech的新时代。随着金融科技的兴起,物联网与商业银行信贷业务的结合日益运用广泛,实现了虚拟经济全面服务实体经济,不仅为中小企业信贷难题提供了解决方法,同时推动了金融模式的革新。物联网以企业的供应链管理为基础,实现上游企业到下游企业的可视追踪,为供应链上的中小企业提供综合性的信贷服务,增加了中小企业可用资金、减轻了企业财务管理负担、提高了企业运营效率。

二、文献综述

(一)物联网应用于金融业的定义

麻省理工学院的Ashton教授最早提出“物联网”一词,指的是将物品与互联网连接起来,实现对物品的识别、定位、管理等可视化追踪,实现资金流、信息流、物流三流合一。物联网经过十几年的发展,已经成为继电子计算机、信息网络变革之后推动第三次信息产业发展的重要力量。中国学者阙方平、江瀚、邵平等(2015)提出了“物联网金融”的概念,指供应链金融利用物联网技术进行深化发展,更好的服务于实体经济,实现智能化、高效化和便捷性的金融服务。南洋(2016)提出物联网金融是金融服务基于物联网技术的基础发展,是一个广泛的概念,不仅仅局限于金融物联网。曹群峰,宋良荣(2017)在此基础上对物联网金融的应用前景进行了展望,并认为物联网能够开拓金融行业的运营模式,彻底变革金融业的发展模式。

(二)物联网技术在银行业应用的探索研究

邵平(2016)则在上述研究的基础上更进一步,认为物联网对于商业银行的改造更加明显,不仅使得银行的信用体系客观和全面,而且在动产质押上,有着不可忽视的作用。刘芳(2016)则更进一步总结了动产融资的“看不住、抢不过、处置难”的根本性难题,认为物联网金融能够有效解决这些难题,降低动产融资的风险,使金融行为的边际成本趋向于零。黄丹荔,乔桂明(2016)认为物联网天然带有信用数据库属性,不仅能够帮助银行形成一套信用评级系统,并且能够帮助银行实现贷前调查、贷中管理、贷后预警三步合一,预防欺诈违约案件,降低动产抵押风险,减少呆账坏账,提高风控水平。阙方平(2017)提出物联网金融广泛的参与主体为实现规模效应提供了可能,能够帮助银行切实减轻融资负担,推动普惠金融的长期发展。

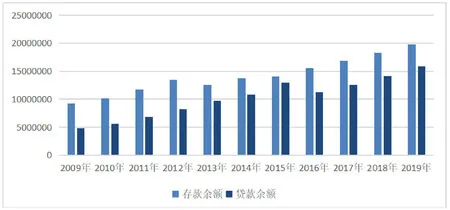

图1 2009年-2019年金融机构存贷款余额

(三)物联网技术在银行信贷业务中具体的解决思路

黄丹荔,乔桂明(2016)认为物联网金融能够实现对中小企业的长期跟踪,利用万物互联沉淀庞大的数据库,收集相关数据以加强对中小企业的管控,使银行为中小企业提供差异化的金融服务,并加深了中小企业与银行的互信。郭瑞波、陈永(2014)从物联网技术出发,利用云计算加工平台对中小企业数据进行处理,并为银行提供风险监控、决策分析等所需的数据,提高了信贷业务的客观性。徐恺(2015)提出运用物联网技术搭建金库管理系统,主要运用电子标签实现银行网点和金库交接的全过程监控和管理,从而降低操作风险。张沂(2015)以江苏银行南通分行为例,介绍了基于RFID身份识别装置的银行尾箱安全出入管理信息系统,实现了对现金、重要单证、 印章等物品运输过程中实时准确的了解,解决了人力、物力、财力的过度占用和浪费,提高了信贷业务的效率。

三、我国商业银行信贷业务的现状

中小企业是国民经济的中坚力量,但其融资现状却不容乐观,据银监会数据显示,截至2019年末,我国中小企业获得银行信贷额度虽较2018年有所上升,但是总体额度还是偏低,中小企业的信贷业务仍有许多限制。相反,大型国有企业的资金大部分来源于银行信贷,占银行全部信贷额度的75%左右。由此可见,中小企业信贷额度仍远远低于大型国有企业,通过银行获得资金仍然艰难。在这样的融资约束下,中小企业继而转而投向依靠各种非银行机构、P2P平台、民间小额信贷公司等进行融资。从图1可以看出,自2009年以来,银行体系中存贷差呈扩大趋势,近37.06%的存款资金没有流入实体经济而是滞留在银行体系中。

根据WB组织2011年至2013年对我国2700家私营中小企业的调查发现,只有25%的企业能获得商业银行的信贷支持;其中90%的企业主要通过社会融资、内部融资获得流动资金。同时,中国中央财经大学2012年调查报告显示,对我国15个省市的中小企业主的调查问卷显示,超过60%的人表示融资主要来源于除商业银行以外的社会融资。因此,需加深对商业银行支持中小企业融资的政策导向约束,切实将支持政策完善、细化、落实,覆盖到商业银行业务、人员绩效、战略规划的各个方面,为中小企业提供更多支持。

四、物联网技术在平安银行信贷业务中的应用

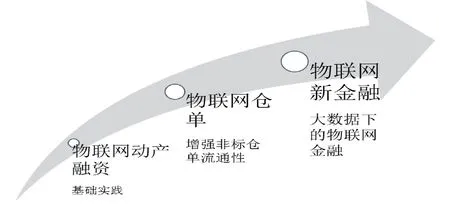

传统的动产融资业务是企业将合法拥有且银行认可的动产交由与银行合作的第三方进行监管,第三方主要监管模式是人工监管,极大增加了动产融资过程的风险。第三方物流监管公司的资质、人员素质、履责情况等都将影响动产能否及时偿还给银行,若在监管过程中出现道德风险、监管不到位等,都将导致动产融资的失败。为此,平安银行率先联合感知科技打造了“物联网动产监管技术与服务系统”,利用物联网技术代替人工,实现对动产的可视化管理,有效降低动产融资过程中的风险。该系统将传统的智能化仓库建成物联网感知仓库,借助物联网的传感设备,对质押动产进行识别、定位、跟踪、监控和智能化管理,并自动生成报警和预警信息,替代了传统质押业务中人工的监管,有效解决了动产质押出现的一系列难题。

图2 物联网动产融资应用

这套系统是由以下三大部分构成:(1)感知系统,由重量感知子模块、位置感知子模块、轮廓感知子模块和状态感知子模块组成;(2)监控系统,这一部分由电脑和智能移动端进行监控;(3)云平台,这一部分负责管理动产信息组成的“感知仓单”,并和银行部门共享,为银行提供全天候技术支持服务。

当货物入库卸载时,利用无线射频身份识别技术给每一个动产贴上唯一识别码。重量感知子模块会实时监测动产重量;位置感知子模块会准确记录动产存放的位置;轮廓感知子模块能够精准描述动产的轮廓和摆放形状;状态感知子模块会实时监测动产的状态。在这些感知子模块的监控下,动产的各项信息会形成一张电子“感知仓单”,与质押动产形成唯一对应关系,并及时传输给“仓单管理平台系统”,需要相关的信息的各方可以利用手机实时查阅动产情况。一旦动产发生不正常变化,如位置的移动,重量的改变,大小的变化等,报警系统就会自动启动,实时抓拍“变化状态”,并及时传递给银行信贷客户经理、监管方和仓库管理方。此外,银行信贷客户经理能在“感知仓单”上查询动产是否处于质押状态,有效避免重复质押仓单进行骗贷的问题。

五、结语

平安银行的“物联网动产监管技术与服务系统”有效破解动产融资的难题,平安银行将继续扩展物联网金融的应用范围,将物联网动产融资运用到化工、农产品、纸品等多个行业。因此,笔者还有以下几点展望:(1)突破关键核心技术。加强物联网技术的研发,重点突破物联网金融的应用领域,研发基于金融需求的物联网服务平台。(2)开发物联网的应用范围。物联网金融的发展还处于初级阶段,应用的深度和广度还有待开发,目前的应用主要集中于动产融资领域,可以对其他领域进行开拓。(3)完善物联网金融监管政策。物联网金融发展势头愈加旺盛,但缺乏相应的监管法律去规范。要想使物联网更加契合金融的发展,需配套相应的法律法规制度、监管规则、行业标准、争议解决机制、应急举措等。