贵州茅台酒财务指标分析

2020-07-27王进

王进

摘要:财务方面的信息是上市公司的投资者在投资决策时的重要依据,盈利能力是企业经营管理水平的主要体现, 以贵州茅台为研究对象,利用其2015-2017年的经营数据进行财务分析,对其现状及经营发展趋势进行深层次的探讨和分析评价,贵州茅台酒股份有限公司从背景、 财务方面进行了分析,以期对白酒行业的财务分析有一定的借鉴意义和价值。

关键词:偿债能力;营运能力;盈利能力;发展能力

一、引言

财务报表是传递会计信息质量的最重要的载体,是股东与投资者,所有者与债权人、投资者的投资决策,银行的信贷决策。企业的收购兼并决策,注册会计师对审计风险评估等。都离不开对财务报表的有效分析和利用。而财务报告的质量常常受到经营环境、企业 战略、会计环境和会计策略选择等众多因素的影响。这些影响可能妨碍会计信息系统消除资本市场信息不对称方面的作用。有效的财务报告并非简单的指标计算。以及各种趋势分析,而是需要从财务报告中提取出管理层的内部信息.并通过对企业所处的行业环境和企业的战略的了解与分析。对 企业的财务报告作出合理的解读。本文以投资者的投资决策角度对贵州茅台进行了报表分析。充分挖掘企业的各种信息,为投资者的投资提供了判判断。

茅台酒独产于中国的贵州省遵义市仁怀市茅台镇,是汉民族的特产酒,与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一。1915年至今,贵州茅台酒共获得15次国际金奖,连续五次蝉联中国国家名酒称号,与遵义董酒并称贵州省仅有的两大国家名酒,是大曲酱香型白酒的鼻祖,有"国酒"之称,是中国最高端白酒之一。2017年6月6日,《2017年BrandZ最具价值全球品牌100强》公布,茅台名列第64位。茅台是中国最高档酒白酒之一,同时也是中国三大名酒茅五剑之一。

二、贵州茅台情况

(一)资产、负债及所有者情况

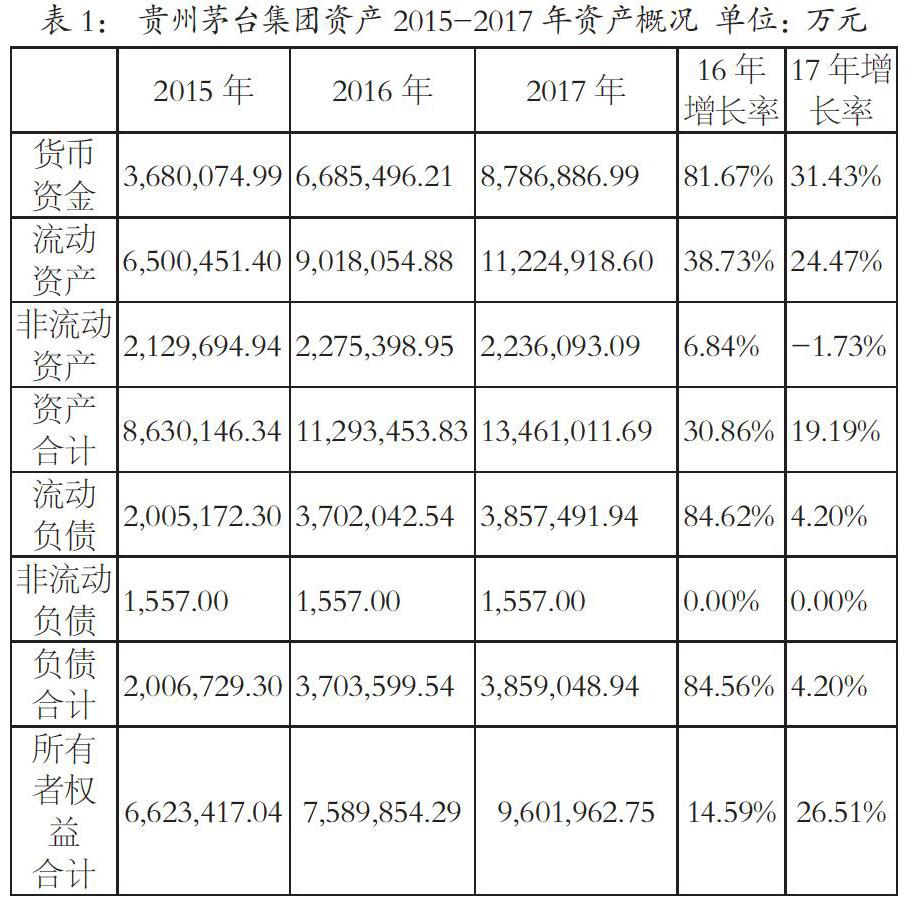

表1反映了贵州茅台酒股份有限公司2015年至2017年之间资产、负债及所有者权益状况。据表1贵州茅台酒2016年货币资金从6,685,496.21万元增长到2017年8,786,886.99万元,增幅达到 31.43%。流动资产中的应收票據2016年相对上年同期减少了90.47%,但在2017年与2016年同期相比却增加了49.42%。而预付账款、其他应收款在2017年与同期相比都有所降低。从表1中得知2017年贵州茅台酒的总资产从为19.19%,与上年同期相比有所下降。总负债从2016年84.52%降到2017年的4.2%。所有者权益从2016年的14.59%上升到2017年的26.51%。

(二)利润情况

表2中贵州茅台营业收入从2015年5,774,295,802.87万元,增长到2017年6,106,275.69万元,2017年营业收入与2016年同期相比增加了52.07%。而营业总成本连续两年都有所下降,分别为-28.18%、-28.94%。营业收入的快速增长,营业总成本的减少,带来企业净利润也随之增长,净利润从2015年1,645,499.66万元,增长到2017年1,645,499.66万元,2017年与上年同期相比增长幅度达到67.96%。

公司主要业务是茅台酒及系列酒的生产与销售。2017 年白酒行业进入新一轮增长期,呈现出产销稳增、效益提升、结构趋优、活力增强的 良好态势,并发生一些新的积极变化。从需求端看,居民消费温和上扬,白酒消费持续升级,多元消费增长态势明显,尤其个人和商务消费增长态势强劲,成为白酒行业消费的主力军。从供给端看,名优白酒企业树品牌、提品质、优品种成效明显,引领白酒行业产量稳步增长,产销衔接 2017 年年度报告良好,中高端白酒产品价量齐升,低端白酒产销稳增。

三、结论

在企业整体范围上,贵州茅台酒毛利率走势平稳,营业净利率及总资产净利率都在上升的趋势。总体来看,贵州茅台酒毛利率偏高,市场行情较好。然后,其有比较好的利润结构资产变大能力和比较高的得到现金的能力,由此可以得知企业有比较好的利润结构能力。从贵州茅台仍能保持稳定的销售净利率来分析,说明公司的经营能力较强,公司总体经营风险可控.通过对贵州茅台酒股份有限公司财务报表的分析发现,贵州茅台根据实际情况和外部环境的改变,经营环节严格进行分工并实施监督管理,把握住了主要发展方向,有能力从根本上解决财务问题。

通过对2015--2017年贵州茅台资产、负债和所有者权益结构的分析,可以发现贵州茅台存在持有较多的流动资产和货币资金、资产负债率很低、没有银行借款、无应收账款周转率、发放较少股利等“财务异象”。贵州茅台的经营决策和财务政策都具有鲜明的经营业绩考核导向。

综上所述:通过对贵州茅台酒偿债能力、营运能力、盈利能力及发展能力财务指标进行分析可得出,贵州茅台各项指标较为合理。