云南白药应收账款管理问题分析

2020-07-27雷亚云

雷亚云

(郑州商学院 河南 郑州 450000)

一、引言

目前,医药行业正经历着传统与现代相结合的阶段,整个行业的产业链大致可分为以下几个部分:原材料企业、医药制造企业、医药流通企业、医院和诊所、药店—消费用户。而在这个行业产业链中,资金流动频繁,应收账款规模大、账龄长。在新的经济环境下,盘活资产,增强资产流动性,有效防范和控制应收账款带来的坏账风险和损失成为企业管理的重中之重。

二、应收账款管理概述

应收账款是指企业在正常的经营过程中,因发生了销售商品、产品、提供劳务等业务,应向客户收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。在激烈的市场竞争中,企业会采用赊销方式增加销售规模,提高自身竞争力。然而,赊销也导致应收账款存在无法收回的风险,这就需要企业对应收账款进行管理,建立科学合理的核算办法和信用政策,在发生应收账款后,采用灵活的收账策略,减少坏账,减少企业损失。

三、云南白药应收账款管理现状分析

(一)云南白药公司简介

云南白药于1902年创制,1993年5月进行企业制度改革,成立云南白药实业股份有限公司,1996年10月更名为云南白药集团股份有限公司,注册地址为云南省昆明市,1993年在深圳证券交易所上市,股票代码000538。云南白药主营业务涉及四大板块:药品、健康品、中药资源和医药物流,经营范围包括化学原料药、化学药制剂和中成药等的研制、生产及销售;糖、茶、建筑材料等的批发、零售、代购代销;科技及经济技术咨询服务等。

(二)云南白药应收账款管理现状

1.应收账款管理基本情况

云南白药公司财务部负责对应收账款的情况进行统计、总结和分析,根据上年度销售额和应收账款的回款情况以及公司市场开发政策制订应收账款信用政策;销售人员直接负责应收账款的催收;财务部负责每月编制客户催收单,传递给各个事业部进行货款催收,对于逾期一年以上的应收账款要求事业部进行清理。

云南白药建立了客户资信评价管理体系,按照统一标准将客户进行类别划分,如性质、销售额、经营情况及发展潜力等。通过考核资信和红线资信天数来确认停止开单及有效销售的期限,并在事前进行赊销的预测和评估。在于客户合作的过程中会根据其经营实力进行相应的资信调整。云南白药的赊销均无需担保物,对信用风险集中的管理一般按照客户、地理区域和行业进行管理。但是公司本身的应收账款客户群在各地区和各行业分布广泛,因此重大信用集中风险较低。

2.应收账款和营业收入分析

根据云南白药年度报告,本文选取2016-2019年的应收账款和营业收入数据,绘制成表3-1和表3-2:

表3 云南白药应收账款周转情况

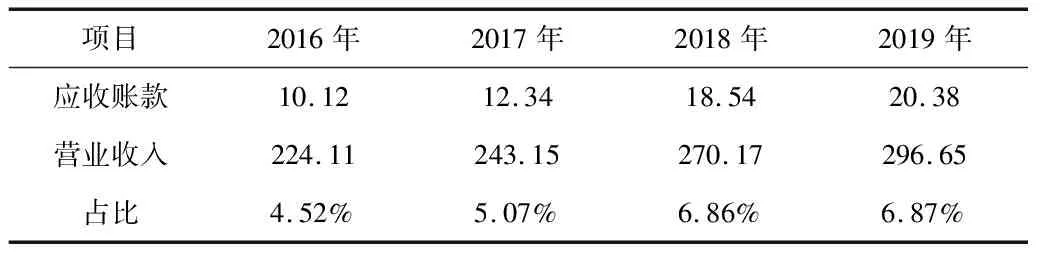

由表1可知,2016年以来,云南白药应收账款余额在逐年增加,到2019年,已经增加了一倍。而与此同时,营业收入也在逐年增长。但是2016-2019年,应收账款占营业收入的比重在逐年增加。虽然比重不大,主要原因是云南白药全资子公司办理了应收账款保理业务。应收账款保理一方面减少了应收账款数额,少计提坏账准备,增加了企业可用的货币资金。但是也能由此看出,云南白药公司应收账款余额过高。

表1 云南白药应收账款占营业收入比例 单位:亿元

由表2可知,2017-2019年云南白药应收账款一直处于不断增加的状况,其中以2018年的增加速度最快。2018年应收账款增加了50.26%,这主要是因为子公司省医药的应收货款增加。近几年市场环境发生了变化,药品零差率、医保支付标准的改革持续推进,我国两票制全面落实,与此同时,云南白药开办了大量的子公司,客户大量增加,一些商业客户资信期延长,这才导致2018年云南白药的应收账款大幅增加。2017-2019年,云南白药应收账款的增速均大于营业收入增速。

表2 云南白药应收账款和营业收入同比增速

以上分析说明近几年云南白药的赊销比例在逐渐增加,公司面临的赊销导致的客户信用风险在逐渐增加,应收账款增速快。

3.应收账款周转情况分析

由表3所示,2016-2019年期间,云南白药的应收账款周转率在逐年下降,由2016年的21.66次下降到2019年的15.25次。而应收账款周转天数却逐渐增加,由2016年的16.62天增加到2019年的23.61天。这说明,云南白药应收账款周转速度变慢,平均收账期在增加,资产流动性减缓。

4.应收账款账龄分析

由表4数据可知,云南白药应收账款有94%以上账龄区间属于一年以内,一年以上的比例较少。但是一年以上的应收账款比例却在不断扩大,三年以上的高龄应收账款的绝对数额在不断增加。而高龄应收账款流动性较差,尤其是五年以上应收账款基本上已经不能再收回,会形成呆账和坏账。以上分析表明,云南白药近几年来的应收账款催款力度需要加强,催款效率需要提高。

表4 云南白药应收账款账龄 单位:万元

根据云南白药应收账款管理制度,其坏账准备计提比例为:1年以内应收账款计提比例为5%,1至2年的应收账款计提比例为30%,2至3年的应收账款计提比例为60%,3年以上的应收账款计提比例为100%。2016年计提坏账准备金额为7298万元;2017年计提坏账准备金额为9666万元,发生坏账损失3286万元;2018年计提坏账准备金额为13932万元,发生坏账损失5689万元;2019年按组合计提坏账准备15986万元。云南白药的坏账和呆账给企业带来了不小的损失,说明公司需要找出应收账款坏账的原因,及时止损。

四、云南白药应收账款管理存在的问题

(一)参与应收账款信用政策制定的部门少

云南白药财务部负责对应收账款的情况进行统计、总结和分析,制订应收账款信用政策,其他部门均没有参与。而单个部门主观制定信用政策有一定局限之处,难免会有所疏漏,不够客观。在应收账款管理过程中,尤其是事前管理,需要各部门通力合作,互相配合,才能根据市场情况提高应收账款管理效率,制定出合适的信用管理政策。

(二)应收账款变现能力降低

云南白药应收账款余额在逐年增加,且2017年、2018年的增速远远超过营业收入的增速,与此同时,应收账款周转速度在逐年降低,这表明,企业的应收账款的流动性降低了,变现能力降低了。长此以往,很可能会导致企业短期偿债能力下降。

(三)应收账款催收力度需要加强

云南白药负责销售业务的销售人员直接对应收账款进行催收。然而,1年以上的应收账款比例不断扩大,3年以上的高龄应收账款的绝对数额不断增加,近几年的坏账损失也时有发生。这说明,销售人员的催收力度依然需要加强。

五、云南白药应收账款管理问题的解决措施

(一)明确各个部门的职责,相互协作

云南白药商业批发业务主要面向医疗机构和商业公司这样采购量较大、发展较稳定的客户,针对这样的客户采用“先货后款”的销售原则,因此公司的应收账款主要面向这样的客户。与这些客户接触密切的是销售部门、客户服务部等,因此,销售部门严格执行审批制度,把客户真实情况及时反馈给资产财务部,协助其进行应收账款信用政策的制定。客户服务部要认真履行开具发票及核对、传递职责。资产财务部要及时分析计算应收账款周转率、账龄等相关数据,并保证数据的真实可靠。风险控制部门及时对财务部的数据进行分析和评估,最大程度降低坏账风险,减少坏账损失。

(二)完善客户全面资信档案,加强客户资信管理

云南白药公司的客户众多,散布在各个地区、各个行业。随着“两票制”的落实,制药企业和流通企业之间的多级代理商逐渐减少。这就要求云南白药公司要加强对客户的信用调查,全面掌握客户信用变化情况,扩大对客户进行调查的渠道和方式,将调查结果充分整理、分析。虽然云南白药公司建立了客户资信评价管理体系,但是应收账款的周转速度依然在逐年降低,坏账准备金额依然较大。所以,云南白药公司应进一步完善客户全面资信档案,严格对客户进行资信管理,对客户的经营和信用情况信息进行全面掌握,从而降低客户信用风险。

(三)加强应收账款催收力度,提高催收效率

应收账款的催收工作需要落实责任主体,仔细分析不同客户的逾期原因,根据具体情况制订有针对性的催收政策。销售部门作为应收账款形成和收回的首要责任主体,应该强化催收意识,采用合理的催收方式进行催收,避免重业务而轻催收的工作方式。针对应收账款逾期和坏账的原因分析,要从具体的客户情况出发,区分不同信用级别的客户,对于信用等级高的客户不能忽视其应收账款的偿付情况,对于信用等级低的客户要及时查清其财务状况,是否有破产倒闭风险,提前做好应对措施。

结论

近几年来,随着我国医药行业的改革,医药企业正面临着诸多机遇和挑战,越来越多的企业采用通过赊销来增加销售,扩展市场。但是我国医药企业在应收账款的管理上并不成熟,更有一些企业不重视应收账款的管理,这便会导致企业应收账款数额巨大,风险增加,如果大量应收账款不能收回,严重的会直接使企业倒闭破产。根据本文研究,云南白药公司近几年的应收账款逐年增加,面临着一定的风险,企业应加强客户资信管理,增强应收账款催收力度,减少坏账给企业带来的损失。