基于行业多维特征的产业现状分析研究

2020-07-23夏会马辉

夏会 马辉

【摘要】从行业层面上分行业分税收结构多维度多层次的对产业现状进行了分析;并从行业税收负担和级联效应的视角以聚类的方式进一步考察了产业的整体特征。结果发现:一、分税收结构、分行业角度看,除固定资产相关税收占比均上升以外,第一产业由于生产方式落后其他各类税收占比整体下降;第二产业受国家政策调控其他类税收占比整体小幅下降;第三产业受“营改增”政策和自身行业特性影响,增值税占比明显上升而其他类税收占比变化不大。二、由聚类结果知,以制造业、建筑业为代表的第二产业具有良好的后向带动力;与科研相关的部分生产性服务业其影响力并不显著;而与居民生活消费相关的部分行业税负太高。

【关键词】税收结构 税收负担 产业级联效应 产业结构 聚类

一、引言

党的十九大报告指出要不断深化供给侧结构性改革,加速产业的优化升级,使我国产业迈向全球价值链的中高端。产业结构是各个行业在国民经济发展中所占的比重,是社会资源配置的结果。我国第一产业发展较为缓慢,第二产业稳步发展,为我国经济发展的支柱,第三产业迅猛发展,其中金融、信息行业等的发展势头正猛。当前关于产业结构现状的研究中,主要侧重于宏观层面的分析,并未注重中观层面的分析。本文在已有研究的基础上,从中观的行业层面上分税收结构、分行业对产业结构现状进行了分析;此外结合行业税收负担水平和级联效应程度,进一步对产业结构的整体特征进行了评价。这种多层次多视角的产业结构分析有助于深入探讨我国当前产业的发展现状,挖掘影响产业结构优化升级的深层次原因,为后续经济发展相关策略的制定提供决策依据,具有一定的理论意义和实际价值。

二、研究方法与数据来源

(一)行业多维特征的提取方法

为了从行业的角度全面考察产业优化升级的影响因素以及产业结构的整体特征,本文对行业的税收结构、税负水平以及级联效应等特征进行提取。其中行业的税收结构主要用于分析行业的转型升级情况,而行业的税负水平和级联效应则用于分析产业结构的整体特征。

1.行业的税收结构

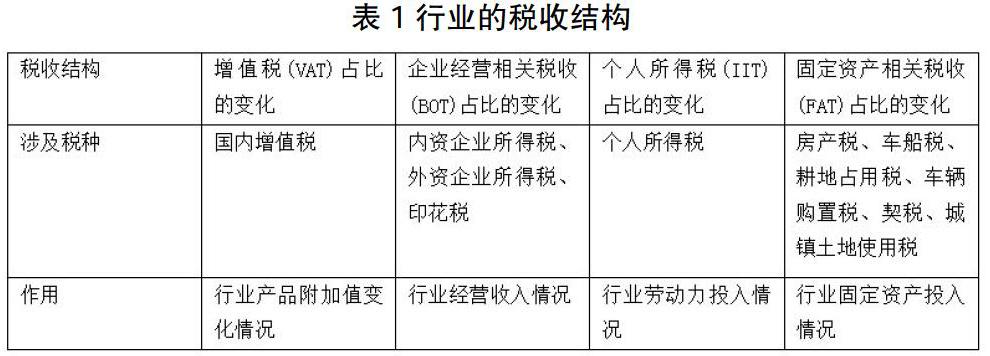

各税种分别在不同维度上反映了行业的现状,如增值税的变化可以反应行业产品的增值情况等。基于此,本文對各税种的作用进行总结后,选取增值税、企业经营相关税收、个人所得税以及固定资产相关税收等四类税收构成描述行业发展现状的税收结构,其涉及的具体税种和作用如表1所示。主要通过计算各类别税收占总税收比例的逐年变化情况表示行业的税收结构。

2.行业的税负水平

本文借鉴毕超等计算最终需求的税收负担的方法,利用投入产出表,根据不同税种的特点采用不同测算方法,计算出各种税收转嫁到最终需求上的负担,得出分行业的最终需求上的税收收入负担,并基于税收负担与行业总产出的比值计算得行业的平均税负水平。

3.行业的级联效应

从社会网络的视角看产业的投入产出表,发现一个上游行业的变化不仅会影响到下游行业,还会通过下游行业影响到其他行业。行业的这种级联效应通常基于完全消耗系数矩阵B计算其感应度系数和影响力系数来衡量。

(二)数据来源

本文主要选取2010年之后的数据研究行业税收结构的演变对于产业结构优化升级的影响。涉及到的数据样本为2010-2016年全国分行业分税种的税收数据和分行业国民生产总值数据,相关数据来源于《中国统计年鉴》、《中国税务年鉴》和互联网。

基于行业税负和级联效应的对产业结构的聚类分析中,涉及到投入产出表和税收数据。标准的投入产出表每5年编制一次,我们选取最近的2012年表(2015年下半年公布),使用其42个行业的中间投入产出表和完全消耗系数表,以及2013年分行业分税种的税收数据。相关数据来源为《2012年投入产出表》和《中国税务年鉴》。

值得注意的是,由于税务年鉴中的行业与投入产出表的行业不完全一致,导致对废品废料业、金属制品机械和设备修理服务业、以及水利环境和公共设施管理业的相关税收数据收集不全,无法进行计算,因此最终使用的只有39个行业。

三、实证结果与分析

(一)税收结构演变视角下产业结构的现状分析及原因解读

表2将39大行业分为11个类别,总结其在2010-2016年的税收结构的平均演变情况发现:当前主要行业的税收结构中,增值税和固资相关税收占比整体在上升,而企业经营相关税收和个人所得税占比整体小幅下降。

(1)各行业企业的固资相关税收比例均出现一定幅度的上升,特别是采矿业。这主要是因为自2008年金融危机以来,国家加大了对铁路、公路等基础设施建设的投入,且近年来我国房地产市场高速发展且利润丰厚,各企业均倾向于投资房地产等固定资产。

(2)受国家“营改增”政策的影响,我国建筑业和服务业的增值税比例出现较大幅度的上升。其中生产性服务业(主要是科学研究和技术服务业,表明科技成果转成功化为实际产品的比例大幅提升,即产品在生产过程中创造了较高的附加值)以及分配性服务业(主要是交通运输、仓储和邮政业,受到在线购物和国家基建的影响,其产品在流通环节的增值能力大幅提升)均具有较高的增值税比例。

(3)纵观个人所得税占比发现,超过半数行业的个人所得税占比下降。主要是因为这类行业中存在大量产能过剩的企业,而这类企业一般是劳动密集型,为实现转型,需要淘汰大量的低端劳动力;同时也存在部分劳动力为了自身更好的发展,主动离开当前行业向其他行业流动的情况。

(二)考虑行业级联效应和税收负担水平的聚类分析

为进一步分析产业结构的整体特征,本文基于行业级联效应(感应力系数和影响力系数)以及税收负担水平对39个行业进行聚类,结果如下表3所示。

类1的特征为行业的前向推动力低,后向拉动力也较低,税负水平一般,涵盖了第一、二、三产业。其中信息传输、软件和信息技术服务业以及科学研究和技术服务业等部分生产性服务业被聚在该类,表明当前我国自主创新能力和科研成果转化能力不足,无法充分带动行业的革新和产业结构的调整。

类2的特征为行业的前向推动力高,后向拉动力高,税负水平低,主要包括化学产品、电力热力的生产和供应业。上述两个行业属于基础支撑行业,其中化学产品行业为工农业生产提供重要的原料保障,电力热力的生产和供应业是所有行业进行生产的最基本前提。

类3的特征为行业的前向推动力低,后向拉动力高,税负水平一般,主要包括各类制造业和建筑业。这表明我国制造业和建筑业属于消耗型行业,良好的发展能够有效的带动上游产业的发展,实现生产要素在整个产业链上的重新分配,达到产业结构整体上的优化升级的目标。

类4的特征为行业的前向推动力较低,后向拉动力低,税负水平高,主要包括批发和零售、金融和房地产行业。批发和零售业作为产品进入流通的基本手段,其行业影响力低主要是因为受到在线购物等新兴消费模式的影响,导致其行业发展疲软,影响力减弱。金融和房地产业被聚在该类的原因是不断高企的房价抑制了居民的消费需求,套牢了投资市场的资金,导致两個行业的产业影响力都很低。此外,由税负水平知,当前与居民生活消费相关行业的税收负担较重。

四、结论与启示

(1)充分发挥现代服务业的主导作用。基于税收结构分析结果和分行业分析结果知,我国第一产业、第二产业产品的附加值平均变化不大,企业经营情况整体下降;而由聚类分析知,与科技研发相关的信息传输、软件和信息技术服务业以及科学研究和技术服务业的行业影响力较低,说明科技创新并没有惠及到实际行业,为产品创建高附加值。因此应当充分发挥生产性服务业(特别是信息传输、软件和信息技术服务业以及科学研究和技术服务业)的主导作用,促进其与第二产业和第一产业的融合,提高生产效率,革新生产技术,从供给端提高产品竞争力;同时不断完善分配性服务业和社会性服务业,为其他行业提供有效支撑;最终形成以现代服务业为导向,全面带动第一产业和第二产业发展的产业链条。

(2)调整行业税负,促进经济发展方式转变。由聚类分析知,我国行业税收负担存在较大的差异性。综合分行业分析结果和聚类分析结果发现,当前行业税负并未有效的抑制产能过剩行业的发展(如低端制造业、采矿业),无法有效促进居民的消费(如批发和零售业),也并未有效的支持科技研发和自主创新(如高端制造业、科学研究和技术服务业等)。因此应当不断调整税负的行业结构,如降低与居民消费密切相关行业的税负,为科技研发和自主创新企业提供税收政策优惠,提高劳动密集型企业、高耗能企业的税负等,以不断促进经济高质量、可持续的发展。

参考文献:

[1]毕超,李继峰.我国经济最终需求的税负水平及结构——基于投入产出表的分析[J].中南财经政法大学学报, 2015(3):42-49.

[2]刘建民,左亚林,吴金光.我国税收收入预测模型构建及其预测分析[J].税务研究,2017(11):84-88.

[3]王铜安.基于社会网络视角的产业结构总体特征研究[J].科研管理,2014, 35(7):124-129.

[4]齐亚伟,陈洪章.我国区域产业结构的投入产出关联特征分析[J].宏观经济研究,2017(9):79-90.

基金项目:本项目受到重庆市社会科学规划项目(No.2018BS68)资助。