政治关联对我国民营企业资本结构的影响研究

2020-07-23马琦郡

马琦郡

【摘要】近年来,构建政治关联逐渐成为影响企业资本结构的重要因素之一。本文以上市的民營企业为研究对象,选取2010-2018年的相关数据构建多元回归模型,运用实证分析方法,研究政治关联对企业资本来源的影响。研究发现,我国现阶段的民营企业很大概率上会通过与政府构建政治关联来谋取相对公平的待遇,为企业自身融资经营提供便利。

【关键词】民营企业 政治关联 资本结构

一、引言

1978年的十一届三中全会之后,我国逐渐形成了全方位的改革开放格局,使我国的经济突飞猛进,应运而生的民营资本随即得到了政府的大力支持,一批一批的民营企业顺势崛起。民营经济和民营企业在我国改革开放以来建立的市场经济中占很大比重,成为了我国市场经济能源转型升级的支柱。但是,仍然存在发展差距,这严重影响了民营和国有企业之间的融资问题,民营企业往往面对着融资困难的窘境。

目前,现有的参考资料主要的研究方向大多是所出台的政策对相关资本的整合,以及所优惠税收等手段,从企业的经营活动、筹资活动和投资活动入手,提高资本的利用效率,在企业的经营效益,以及对未来的展望都有很大程度的帮助。鉴于此,本文以我国民营企业资本结构为切入点,结合中国特殊社会体制,以此为基础建立的实证模型更贴合我国国情,着力于研究资本结构和相关政策的内在联系,具体问题具体分析,切实做到政策促进企业资本结构的优化,提高企业的市场竞争力。故而,对民营企业所建立的政治关联对民营企业资本的来源构成进行分析有极大的现实意义。

本文的后续安排如下:第二部分总结相关文献;第三部分是理论机制与假说发展;第四部分介绍了数据来源、变量定义及模型设定;第五部分介绍实证结果。最后一部分是得出结论并提出政策性建议。

二、文献综述

国外很早就开始研究分析政治关联和企业的融资能力之间的关系,并得到了一些通用的结论。Francis发现企业实施的政府关联行动在间接优化了企业的资源配置效率,对企业创新活动和经济发展带来了正面的促进作用。吸引外商投资可以依靠政治关联的途径实现,更多的外商投资推动了企业融资活动的顺利实施。融资约束理论认为,企业仅凭借自身的资源供给和资金配置无法满足创新活动的资金需求,因此需要向外界金融机构寻求资金来源,才能保证企业项目的正常运作。不少学者对民营企业的政治关联进入的深入研究,发现民营企业可以通过政治关联减少身份歧视和信贷歧视,获得更多的金融支持,顺利向银行取得贷款。同时,民营企业的政治关系会降低行业管制壁垒,帮助企业跨越投资项目的门槛,正常投标和承接项目,减少交纳“管理费”的现象,更大可能为企业创新项目提供机会。

在一些国家和地区,为了方便融资,民营公司建立政治联系的现象非常明显。例如Classens,Feijen和Laeven(2008)对巴西这个国家的选举进行了数据收集,进一步证明了政治关系通过影响政府金融援助的分配机制进而影响市场上的资本分配。另外,Faccio(2010)综合47个国家的相关数据,得出结论:构建政治关联的民营企业与未构建政治关联的民营企业相比,拥有更低的融资成本优势以及更大的市场份额。持续性的资金供给使得面临信贷歧视的民营企业减少了融资约束,获得了更充足的资金支持,为顺利开展创新活动提供了资源保障,进而提高创新效率。由融资约束理论可知,政府关联对民营企业创新效率的作用路径为:政治关联的建立使得企业在市场中受到政府保护,增强本身的信贷优势,获得更为丰富的创新资源,降低企业在创新活动过程中遇到的不确定风险,提升民营企业的创新效率。总体来说,财务柔性和政府关联的共同目标都是要突破融资,缓解环境的不确定性。

国内学者关于政治关联与民企资本结构的影响研究主要从两个方面展开,一方面是研究政治关联与资本结构之间的关系。张雅旋(2015)采用中小企业上市企业数据得出政治关联对资产负债率的影响显著为负;况学文等(2017)基于中国民营上市企业数据,发现政治关联能够降低资本结构调整成本,提高资本结构调整速度。另一方面是研究政治关联与企业绩效之间的关系。姚德权等(2014)以沪深两市A股民营企业为样本,得出民营企业政治关联的贷款效应与企业绩效显著负相关;苏宁等(2015)以2009~2012年民营企业A股上市企业数据实证验证了政治关联对企业绩效有促进作用。宁宇新等人(2009)研究发现,企业的负债融资能力会直接或间接的受企业政治关系的影响,只是影响程度略有差别。周李(2011)也指出,政治关联对于民营企业开展负债融资活动的重要性,并解释有政治关联的企业在获取银行贷款的优惠是隐性的,通过获取更高的贷款额度和更长的贷款期限,使民营企业缓解融资的压力。

回顾已有的文献,本文将进一步完善政治关联的影响研究,将政治关联的研究领域拓宽至我国民营企业的资本结构,全面考察其影响以及作用机制。

三、微观机制与经验假说

Mian等(2008)的研究发现,对于拥有强大政治势力的大型企业,在面临银行流动性风险时,可以通过信贷市场的额外借贷来完全弥补流动性损失。胡旭阳(2006)取样分析了浙江省百强民营企业的数据,认为民营企业家的政治关系一定程度上代表了该企业的发展质量,这为企业的进一步发展提供了跳板,有利于提高其在资本市场的融资能力。况学文等(2017)指出,民营企业通过政治关联,可以有效地降低企业资本结构的调整成本。因此,本文提出以下假设:

假设一:民营企业家拥有政府背景,有助于企业在资本市场上获得较多的债务融资,提高企业的资产负债率。

Faccio(2006)以47个国家的跨国数据为样本,对政治关联进行了系统的研究,结果发现,相对于非政治关联公司而言,政治关联公司有更高的银行贷款率、更优惠的税率和更高的市场占有率。Fan等(2006)以我国23位省部级官员的腐败案例为切入点,研究发现,在腐败官员落马前,和这些官员有关联的上市公司有更高的银行贷款率和更长的债务期限结构,而在这些官员落马后,结果恰好相反。因此,本文提出以下假设:

假设二:民营企业家拥有政府背景,有助于企业从股份制银行获得融资。

中國作为发展中国家,由于股价回报因为股票融资成本而高于发达国家的平均水平。股权融资没有固定的偿债压力,通常可以通过不采取低股息或分红政策迅速变现,导致其实际成本比债务融资要低,有政治背景的公司可以较为轻易的通过中国证监会及有关部门的审查。这就为投资者传递了良好可信赖的信号,因此,提出假设:

假设三:在我国有政治关联的民营企业相比非关联企业更容易股权融资,进行定向增发。

四、研究设计

(一)数据来源

本文将2010-2018年深沪两市的A股民营企业作为初始样本,并对样本进行了4次排列筛选:①剔除金融类上市公司;②剔除st、st*、pt类公司;③剔除资产负债率大于100%的公司;④删除同时发行B股、H股、N股的样本。数据主要来自Wind数据库、彭博数据库、国泰安数据库以及作者的手工整理。经上述处理,最终得到12984个样本。

(二)变量设计与计量模型设定

1.被解释变量

(1)资本结构。本文选取企业的资本负债率作为反映资本结构的指标。

(2)定向增发。为了更加细致的分析政治关联对资本结构的影响,本文单独把定向增发作为反应股权融资的虚拟变量,当企业发生定向增发时取1,否则取0。

2.核心解释变量

政治关联。从可行性的角度进行分析,本文选取容易被观察到的企业所有者(企业家的就职经历,即是否在政府部门工作过、是否曾经担任人大代表等)作为研究对象,深入探讨民营企业家的政治关联与其自身经历的关系。

3.控制变量

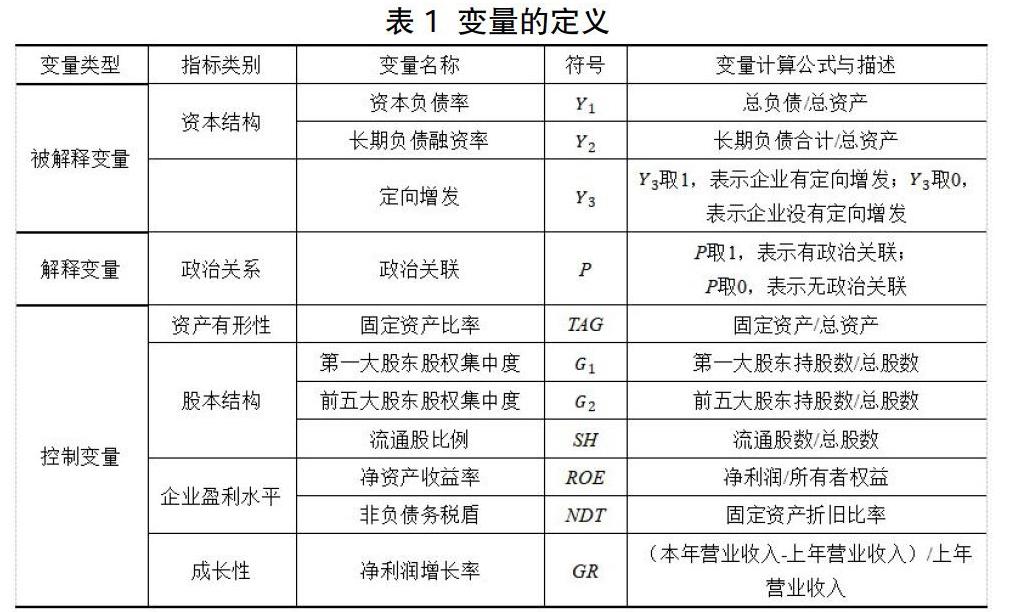

参照已有文献,本文还控制了一系列行业和企业层面可能影响企业资本结构的因素,如下所述:①资产有形性,资产的担保价值采用固定资产比率TAG来表示;②股本结构,选取三个指标来描述上市公司的股本结构;③企业盈利水平,包括净资产收益率、非负债务税盾;④成长性,企业成长性采用主营业务收入增长率(GR)来表示。变量的计算方法如表1所示。

五、实证结果

表2前四列报告了基于OLS模型的政治关联对民营企业总融资水平和长期债务融资水平的影响,其中第(1)(2)列报告了政治关联对民营上市企业资产负债率的影响,第(1)列控制会同时影响企业政治关联与企业融资的变量,结果显示,企业具有政治关联使得民营上市企业资产负债率增加1.4个百分点,并在0.1%的显著性水平上统计显著。第(2)列在此基础上控制了年份和个体的固定效应,结果显示,企业具有政治关联使得民营上市企业资产负债率增加1.2个百分点,参数估计值略有下降,但仍在1%的显著性水平上统计显著。第(3)(4)列报告了政治关联对民营上市企业长期负债融资率的影响,第(3)列控制会同时影响企业政治关联与企业长期负债融资率的变量,结果显示,企业具有政治关联使得民营上市企业长期负债融资率增加0.2个百分点,并在1%的显著性水平上统计显著。第(4)列在此基础上控制了年份和个体的固定效应,结果显示,企业具有政治关联使得民营上市企业长期负债融资率增加0.17个百分点,参数估计值略有下降,但仍在0.1%的显著性水平上统计显著。经验结果一致表明,我国具有政治关联的民营上市企业能够提高企业的总融资水平和长期债务融资水平,假设1和假设2得以验证。

采用离散选择logit模型的政治关联对民营企业股权水平的影响,结果显示,企业具有政治关联使得民营上市企业股权融资概率增加8.7个百分点。但是结果并不显著。但是通过回归结果还是可以看到,政治关联与定向增发是正相关的,所以说明有政治关联有利于企业进行定向增发,假设3得到了一定支持。

六、总结与政策建议

本文立足于中国的发展现状,本文探讨了影响融资的一个重要因素——政治关联对企业资本负债率的影响程度,得出了如下结论:①有政治关联的民营企业在负债融资上有相对优势,但企业的资产负债率和长期负债融资率均高于无政治关联的民营企业,建立政治关联对债务融资有积极的作用,可以为企业向银行进行长期借款提供便利。②企业构建政治关联对其进行股权融资有积极的影响,有政治关联的民营企业相较于无政治关联的企业更容易定向增发。

根据上述结论,本文提出以下政策建议:企业主应根据企业自身的情况适当寻求政治关联,争取一定的政策优惠,且民营企业选用的融资方式应适应当局的信贷政策,立足企业的实际发展情况,寻求最经济的融资渠道,实现以最低的融资成本获得资金的融资目标。另外,为了稳定我国民营企业的发展势头,政府应进行科学的宏观调控,一方面加大对民营企业的政策倾斜力度,另一方面实行严格的监管制度,保证政治关联的民营企业有序合法的参与市场竞争,以最大限度的发挥市场的积极作用。

参考文献:

[1] 李健,陈传明.企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究.金融研究,2013.

[2] 张雅璇.中小企业政治关联对企业资本结构影响的实证研究.中外企业家,2015.

[3] 况学文,陈志锋,金硕.政治关联与资本结构调整速度.南开经济研究,2017.

[4] 姚德权,章剑辉.政治关联、贷款融资与民营企业绩效研究.财经问题研究,2014.

[5] 唐林霞,苏宁.高管政治关联对民营企业绩效影响研究.财会通讯,2015.

[6] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款.管理世界,2008.

[7] 胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例.管理世界》,2006.

[8] Faccio, M., 2010, “Differences between Politically Connected and Nonconnected Firms: A Cross-Country Analysis”, Vol. 39(3), pp. 905~927.

[9] Francis TL. ,1990, “Three Aspects of Corruption”,Contemporary Economic Policy, Vol.14(3),pp,26~29.

[10] Fan, J.P.H ., M.O .Rui, and M .Zhao, 2006, “Rent Seeking and Corporate Finance :Evidence from Corruption Cases”, Working Paper, The Chinese University of Hong Kong .

[11] Cleary, S., 1999, “The Relationship between Firm Investment and Financial Status”, Journal of Finance, Vol.54(2), pp, 673~692.

[12] Lee, Jong-Wha, Yound Soo Lee and et al, 2000, “The determination of corporate debt in Korea”, Asian Economic Journal, vol.14, pp. 333~356.

[13] Fisman, R., 2001, “Estimating the Value of Political Connections”, The American Economic Review, Vol. 91(4), pp. 1095~1102.