股权激励、风险承担与企业创新绩效

2020-07-21马桂芬罗萌萌

马桂芬 罗萌萌

摘要:以2008-2018年广东省沪深A股上市公司为样本,检验了股权激励、风险承担与企业创新绩效的关系。实证结果表明:股权激励与企业创新绩效呈正相关关系;股权激励与风险承担呈负相关关系;风险承担在股权激励与企业创新绩效之间起到部分中介作用。本文的研究结论不仅对股权激励对创新绩效的研究提供了新证据,而且有助于厘清股权激励对企业创新绩效影响的作用机制。

关键词:股权激励;风险承担;创新绩效;中介效应

引言

创新是推动我国经济持续发展的重要力量,企业作为创新的主体越来越受到全社会的关注。Belloc(2012)指出创新的核心是将其人力资本和企业资源相整合,建立有效的薪酬契约和激励机制,能够鼓励管理层尤其是具有决策权的高管积极参与推动企业创新。近些年来,股权激励作为一种基于企业长期业绩的激励机制,在建立有效的薪酬契约中发挥着重要的作用。

在以往的研究中,大多数学者关注股权激励对企业创新的直接效应,而忽视了作用机制。股权激励的实施影响了决策的环境,从而影响了企业风险承担水平,进而对企业创新绩效产生影响。基于此,本文将“股权激励-风险承担-企业创新绩效”放在同一框架上进行研究,试图为股权激励对企业创新绩效影响的研究提供新证据,并厘清其作用机制。

一、文献回顾与假设的提出

(一)股权激励与企业创新绩效

虽然不少学者对股权激励与企业创新绩效的关系进行了研究,然而,却没有得到统一的结论。Wright 等(2002)认为由于股权激励使激励对象面临更高的非系统风险,反而促使决策者选择低风险的投资策略,其中表现便是减低创新投入。赵洪江等(2008)也得到股权激励将会减低研发投入的结论。从所掌握的文献分析,更多学者证实股权激励与企业创新绩效之间存在正向的关系。刘伟等(2007)认为股权激励要发挥效用跟企业的行业类别有关,除了高科技类企业其他企业采用股权激励的效果不显著。王建华等(2015)以获得国家“创新型企业”认定的上市公司为样本,研究表明股权激励与创新绩效之间呈现正相关关系。姜英兵等(2017)以核心技术人员为对象,研究发现对核心员工的股权激励比例越大企业专利产出越多。田轩等(2018)发现股权激励的实施不仅可以提高创新投入,还可以促进创新产出,这一效应在非国有高新技术企业中作用更明显。梁彤缨等(2013)、汤业国等(2013)证实两者之间存在倒U型的关系。

现代企业制度下,如何激励高管在决策中自觉地做出有利于公司长远发展的决策是迫切需要解决的问题。在公司治理结构中,股权激励是解决这一问题的重要措施。股权激励因为“风险共担,利益共享”的机制,通过赋予高管对公司剩余收益的一定索取权,因此能够有效抑制代理矛盾,高管为了自身利益最大化将会更加关注企业的长远目标,将外部的监督转化为自身的约束,从而通过增加创新投入以提升企业创新绩效。与国外企业相比,我国股权激励授予比较较低,因此现阶段更多的是利益趋同效应阶段。鉴于此,本文提出假设1:

假设1:股权激励与企业创新绩效呈正相关关系

(二)股权激励与企业风险承担

从所掌握的文献分析,对于股权激励与企业风险承担关系的研究并不多,而结论不一致。朱琪等(2019)证实不管是否考虑内生性问题,股权激励与企业系统风险承担水平均无关,但是与总风险承担水平、非系统承担水平呈正相关关系。苏坤(2015)以股票收益率来代表风险承担水平,实证检验了股权激励提高了企业风险承担水平,从而提高了企业资本配置的效率。孟亚楠(2018)以2012-2016年A股实施了股权激励的公司为样本,证实股权激励与风险承担的关系受到股权集中度的影响,当股權相对集中时呈正相关关系,股权分散或者高度集中是无显著关系。John等(2008)认为高管更加倾向于更安全的情况下追求自身利益的最大化,因此股权激励反而降低了企业风险承担水平。李小荣等(2014)证实股权激励与风险之间呈倒“U”型结构。

首先,虽然股权激励可以在一定程度上提高风险承担水平,但是过度的风险承担却不利于公司的发展。高管作为公司的重要决策者,为了保证股权得以行权,往往放弃风险较大的投资项目。其次,根据人力资本理论,高管的人力投资是专一的,而股东更多采取多元化投资。高管更加倾向于保证个人利益的安全性、稳定性,在决策过程中更加谨慎,而任何过激的投资行为都会对高管利益造成威胁,因而高管往往表现为风险规避。第三,高管的行业声誉对于其职业生涯是非常重要的,为了保障具有良好的声誉,高管往往选择回报率较低、稳定的项目投资。基于此,本文提出假设2:

假设2:股权激励与风险承担呈负相关关系

(三)风险承担对股权激励与企业创绩效关系的中介作用

从所掌握的文献看,较少学者关注风险承担在股权激励与创新活动中的作用机理。Coles等(2004)通过联立方程组证实股权激励可以增加高管对股价波动的敏感性,这可以增加高管的风险承担水平,从而刺激投资。Li等(2010)认为在企业提高创新绩效的过程中,风险承担是非常重要的影响因素。戴维·罗伯逊等(2014)通过对乐高的案例分析,发现过激的冒险行为将会增加经营风险,影响企业创新绩效。张瑞君等(2013)实证检验了风险承担在货币薪酬、股权薪酬与企业绩效中始终发挥着中介作用。刘华等(2018)认为授予了经理人股权激励后,但是由于管理者身份缺位,反而无法管控好企业风险的水平,不利于企业创新绩效。

股权激励的实施在一定程度上解决了两权分离带来的代理问题,高管的身份发生了转变,对待风险的态度有所不同,高管利益更是与企业利益息息相关。根据行为理论,相比于追求未来利益的最大化,代理人更看重财富的损失。在我国,股权激励的实施更加倾向于福利型的奖励,股权激励对于高管更像是既得财富。因此,高管为了保证财富的可得性,将会把风险承担控制在一定范围内。企业的创新活动属于高风险、高回报的投资活动,是否投资与创新很大程度上受到风险承担水平的影响。基于此,本文提出假设3:

假设3:风险承担在股权激励与企业创新中起到中介作用

二、数据来源及模型设计

(一)数据来源

本文研究选择2008-2018年广东省沪深两市A股上市公司为样本,剔除金融类上市公司、ST、*ST、PT公司;数据不全的公司。本文运用Sybase12.5对样本进行基本处理,运用STATA11完成实证分析。

(二)模型设计

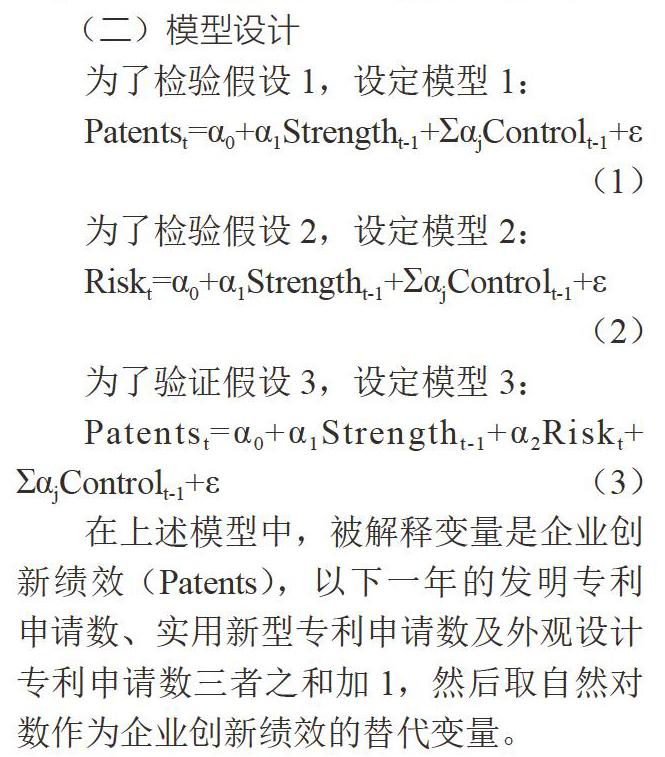

为了检验假设1,设定模型1:

Patentst=α0+α1Strengtht-1+ΣαjControlt-1+ε

(1)

为了检验假设2,设定模型2:

Riskt=α0+α1Strengtht-1+ΣαjControlt-1+ε

(2)

为了验证假设3,设定模型3:

Patentst=α0+α1Strengtht-1+α2Riskt+ ΣαjControlt-1+ε(3)

在上述模型中,被解释变量是企业创新绩效(Patents),以下一年的发明专利申请数、实用新型专利申请数及外观设计专利申请数三者之和加1,然后取自然对数作为企业创新绩效的替代变量。

解释变量是股权激励(Strength),采用高管持股数量与总股数的比值作为度量指标。

中介变量是风险承担(Risk),本文参考李小荣等(2014)的做法,以三年为一个观测时段,采用经过行业和时间调整后的资产收益率的波动率作为度量指标。

控制变量是公司规模(SIZE,年末总资产取对数)、资产负债率(LEV,年末总负债/年末总资产)、股权集中度(HHI5,公司前5名大股东持股比例)、企业性质(Owner,国有企业取1,否则为0)、公司成长性(Growth,主营业务收入增长率)、年度(Year,年度控制哑变量)、行业(Industry,行业控制哑变量)。

三、实证分析

(一)描述性分析

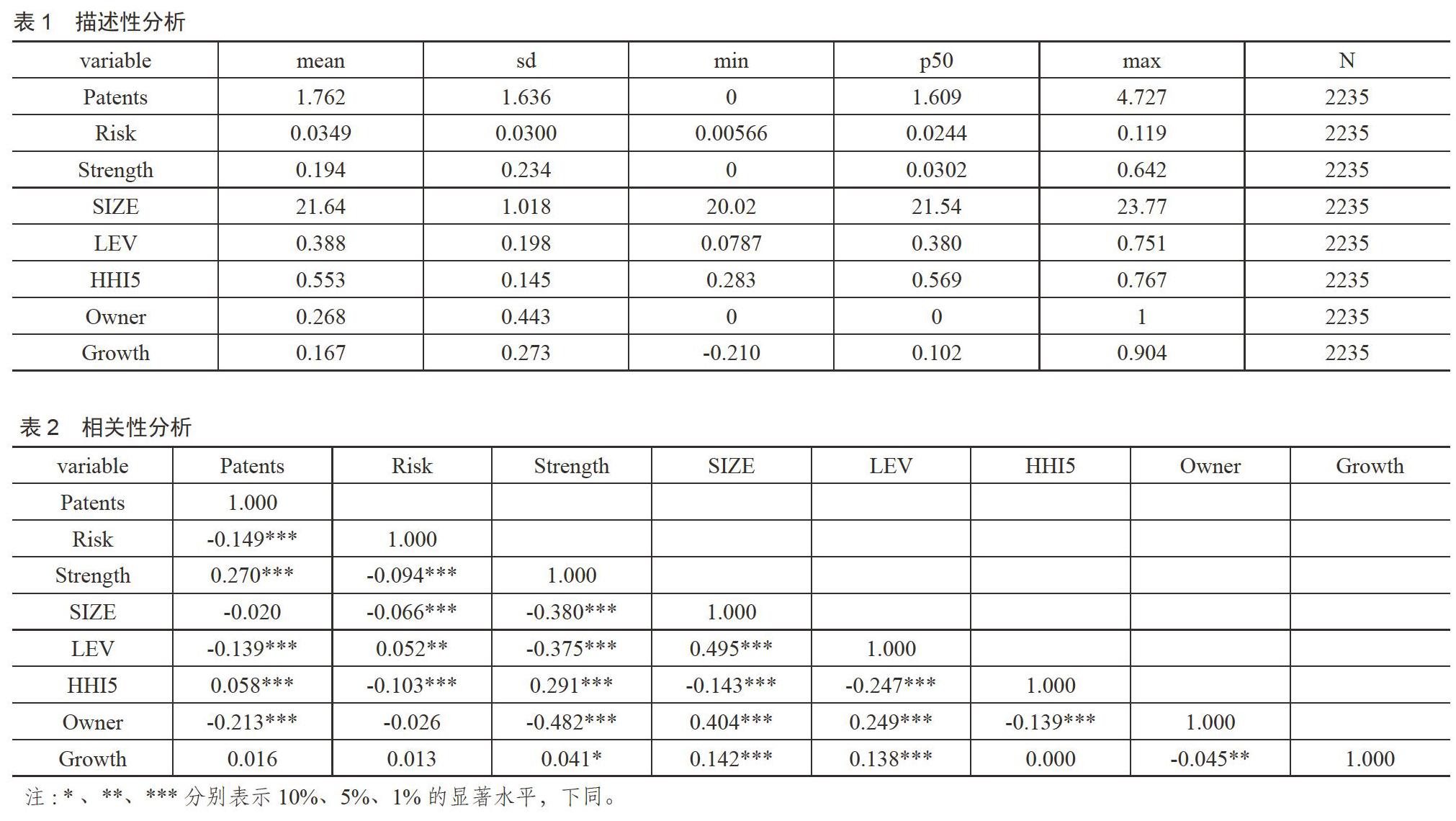

从表1可以看出,企业创新绩效指标的最大值为4.727,最小值为0,均值为1.762,说明广东省上市公司创新绩效差距较大。风险衡量的指标来看,最大值为0.119,最小值为0.00566,均值为0.0349,可以看出样本公司风险承担的能力较低。股权激励的度量指标看,最大值为0.642,最小值为0,均值为0.194,说明样本公司股权激励力度差距较大。

(二)相关性分析

从表2可以看出,变量间的相关系数均小于0.5,说明变量间不存在严重共线性。股权激励与企业创新绩效在1%水平上正相关,相关系数为0.270,初步验证了假设1。股权激励与风险承担在1%显著水平上负相关,相关系数为-0.094,初步验证了假设2。同时,风险承担与企业创新绩效在1%水平上显著负相关,相关系数为-0.149。

(三)回归分析

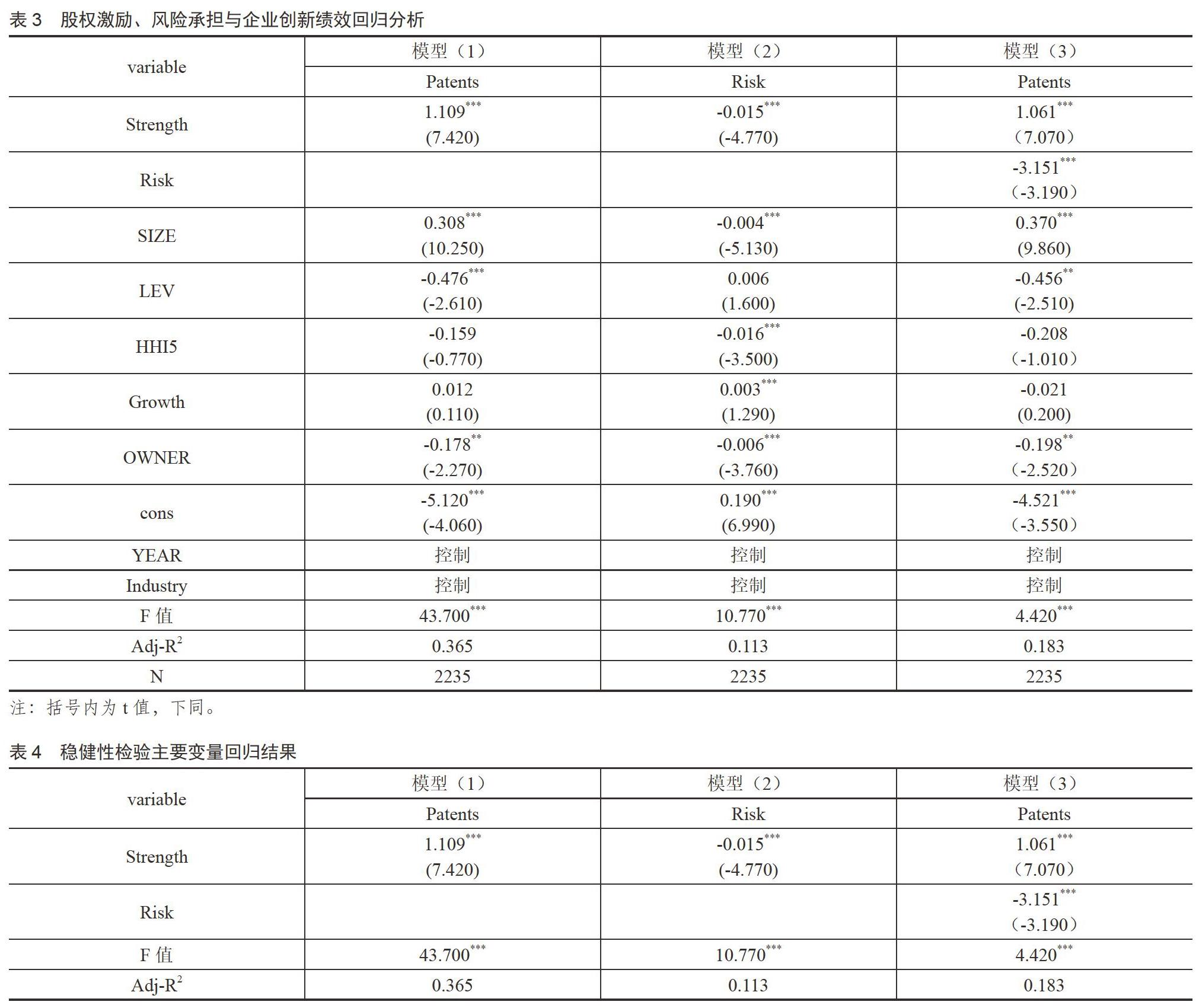

从表3的模型(1)中得知,股权激励与企业创新绩效在1%水平上显著正相关,相关系数为1.109,说明样本公司实施股权激励有利于提升高管的创新激情,从而提升企业创新绩效,假设1得以验证。从表3的模型(2)可以看到,股權激励与企业风险承担在1%水平上显著负相关,相关系数为-0.015,说明样本公司实施股权激励反而降低了企业风险承担水平,就其原因可能是我国股权激励力度较低,不足以让高管主动承担更多的风险,假设2得证。按照温忠麟等(2004)中介效应的程序,在假设1和假设2得以验证的情况下,结合表3的模型(3)可知,风险承担与企业创新绩效在1%水平上负相关,相关系数为-3.151。由此可知,风险承担在股权激励与企业创新绩效中发挥中介作用,假设3得到证实。

四、稳健性检验

为了验证股权激励、企业风险承担与企业创新绩效的稳健关系,本文采取(当年管理层持股+1)取对数衡量股权激励进行稳健性检测,主要变量的回归结果如表4所示。

从表4的回归结果可知,所得出的检验结果均与前文一致,说明本文的研究结论是可靠的。

结语

本文构建了“股权激励-风险承担-企业创新绩效”的理论分析框架,并进行了验证。本文研究结论表明,股权激励有助于企业创新绩效的提高,但是股权激励的实施却降低了企业风险承担的水平,同时,股权激励还通过风险承担影响企业的创新绩效,即是风险承担起到中介作用。本文的结论为企业,尤其是广东省上市公司股权激励的制定、创新政策的实施及风险承担水平的控制提供了相应的参考。

参考文献:

[1]田轩、孟清扬.股权激励计划能促进企业创新吗[J].南开管理评论,2018(03):176-190.

[2]李小荣、张瑞军.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(01):57-63.

[3]叶红雨、闻新于.管理层股权激励对企业绩效影响的实证研究—基于风险承担的中介作用[J].山东财经大学学报,2018(03):90-98.

[4]刘华、杨汉明.风险承担与创新绩效-基于股权激励调节作用的考察[J].现代财经,2018(01):98-113.